ادارہ جاتی رجحان بریک آؤٹ ٹریڈنگ سسٹم (IB-Box) اور ATR ڈائنامک اسٹاپ پرافٹ اور اسٹاپ لاس اسٹریٹجی

جائزہ

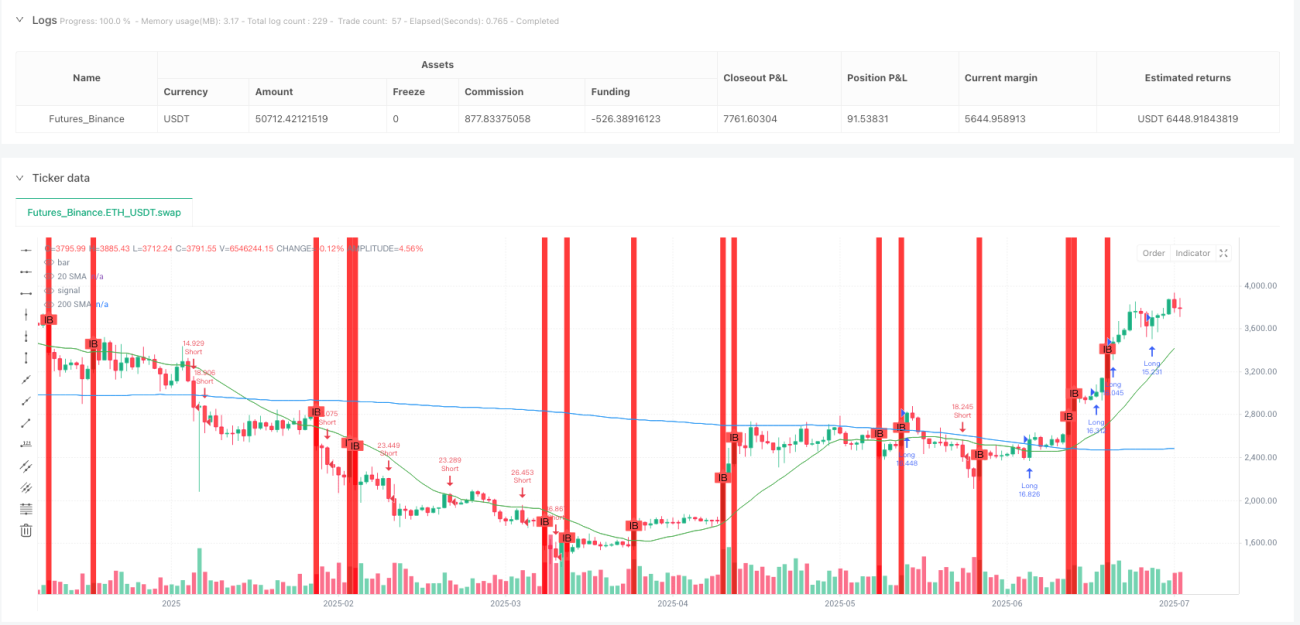

انسٹی ٹیوشن ٹرینڈ بریک ٹریڈنگ سسٹم (IB-Box) ایک مقداری ٹریڈنگ حکمت عملی ہے جو انسٹی ٹیوشن ٹریڈنگ بار (Institutional Bar) کی شناخت اور بریک پر مبنی ہے۔ اس حکمت عملی میں سب سے پہلے مارکیٹ میں انسٹی ٹیوشن کی خصوصیات والے قیمت کے ستون کی نشاندہی کی جاتی ہے ، جو عام طور پر بڑے فنڈز کی شرکت کی مارکیٹ کی سرگرمی کی نمائندگی کرتے ہیں۔ حکمت عملی ان انسٹی ٹیوشن کے ستونوں کے ارد گرد ایک "خزانہ خانہ" (Treasure Box) بناتی ہے ، اور قیمت کے باکس کو توڑنے پر اس کی سرحد پر زیادہ کام کرتی ہے ، اور نیچے کی سرحد کو توڑنے پر خالی کرتی ہے۔ حکمت عملی میں رجحانات کی تصدیق کے لئے ایک لکیری نظام بھی شامل ہے ، اور اس میں اے ٹی آر اشارے کا استعمال کرتے ہوئے متحرک رسک مینجمنٹ ، بشمول اسٹاپ نقصان اور اسٹاپ کی ترتیب بھی شامل ہے۔ رسک ریٹرن (RRR) کو 1: 2 پر ترتیب دیا گیا ہے ، اس بات کو یقینی بنانا ہے کہ ہر تجارت کا ممکنہ فائدہ ممکنہ خطرے سے دوگنا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کے مرکز میں "ادارہ ٹریڈنگ کالم" کی شناخت اور اس کا استعمال کرنا ہے ، جو ایک خاص قیمت کا کالم ہے جس میں مندرجہ ذیل خصوصیات ہیں:

- جسمانی تناسب 0.7 سے زیادہ ہے ، جس سے ظاہر ہوتا ہے کہ بند ہونے والی قیمت اور کھلی قیمت کے درمیان فاصلہ پورے ستون کی حد کا 70٪ سے زیادہ ہے۔

- قطب کی رینج ((range bar) 20 دورانیہ قطب کی رینج کی اوسط سے 1.5 گنا بڑی ہے ، غیر معمولی اتار چڑھاؤ کی نمائندگی کرتی ہے

جب ادارہ کالم کی شناخت کی جاتی ہے تو ، حکمت عملی اس کے ارد گرد 10 کالموں کا ایک مستقل "خزانہ خانہ" بناتی ہے ، جس کی اوپری سرحد ادارہ کالم کی اعلی قیمت ہے ، اور اس کی نچلی سرحد ادارہ کالم کی کم قیمت ہے۔ اس کے بعد ، مندرجہ ذیل شرائط کے مطابق تجارت کی جاتی ہے:

مزید شرائط:

- قیمتوں کی بندش نے باکس کی اوپری حد کو توڑ دیا

- قیمتیں 20 اور 200 سائیکل سادہ منتقل اوسط سے اوپر ہیں

- موجودہ کرنٹ ((خریداری کی قیمت کھلنے کی قیمت سے زیادہ ہے)

خالی کرنے کی شرط:

- قیمتوں کی بندش نے باکس کی نچلی حد کو توڑ دیا

- قیمتیں 20 اور 200 کے دورانیہ کی سادہ منتقل اوسط سے نیچے

- موجودہ منفی لائن ((خریداری کی قیمت کھلنے کی قیمت سے کم ہے)

خطرے کے انتظام کے لئے ، حکمت عملی نے متحرک اسٹاپ نقصان اور اسٹاپ کو ترتیب دینے کے لئے 14 سائیکل اے ٹی آر اقدار کا استعمال کیا:

- زیادہ نقصان: موجودہ اختتامی قیمت کم ATR

- زیادہ اسٹاپ: موجودہ بندش قیمت کے علاوہ اے ٹی آر ضرب رسک ریٹرن (ڈیفالٹ 2)

- اسٹاپ نقصان: موجودہ اختتامی قیمت کے علاوہ اے ٹی آر

- لیز اسٹاپ: موجودہ اختتامی قیمت کم اے ٹی آر ضرب رسک ریٹرن (ڈیفالٹ 2)

اسٹریٹجک فوائد

-

ادارے کے رویے پر مبنی ٹرانزیکشن منطقاس حکمت عملی کے تحت، بڑے سرمایہ کاروں کی شرکت کے ساتھ مارکیٹ کی نقل و حرکت کو پکڑنے اور ٹرانزیکشنز کی وشوسنییتا کو بہتر بنانے کے لئے ادارہ ٹرانزیکشن ستونوں کی شناخت کی جاتی ہے۔

-

رجحانات کی تصدیق کے ساتھ مل کراس حکمت عملی میں 20 اور 200 پیریڈ ایس ایم اے کا امتزاج کیا گیا ہے تاکہ یہ یقینی بنایا جاسکے کہ یہ صرف رجحان کی سمت میں ہی تجارت کرتا ہے ، مخالف سمت سے بچتا ہے اور جیت کی شرح کو بہتر بناتا ہے۔

-

متحرک خطرے کے انتظام: اے ٹی آر کے استعمال سے اسٹاپ اور اسٹاپ سیٹنگ ، مارکیٹ کے اتار چڑھاؤ کے مطابق خطرے کے پیرامیٹرز کو خود بخود ایڈجسٹ کرنے کے قابل ، مختلف مارکیٹ کے حالات کے مطابق۔

-

فکسڈ رسک ریٹرن: 2:1 کا خطرہ واپسی کا تناسب طے شدہ ہے ، اس بات کو یقینی بناتا ہے کہ ہر تجارت میں ممکنہ منافع ممکنہ خطرے سے دوگنا ہے ، جو طویل مدتی منافع کے لئے موزوں ہے۔

-

بصری ٹریڈنگ سگنلحکمت عملی: ادارے کے ستون اور خزانے کے خانوں کو گرافک طور پر ظاہر کرنے کے ذریعے ، تاجر کو مارکیٹ کی ساخت اور ممکنہ تجارتی مواقع کو بصری طور پر سمجھنے کی اجازت دیتا ہے۔

-

لچکدار ٹائم فریم اپنانے: حکمت عملی کا اطلاق متعدد ٹائم فریموں پر ہوتا ہے ((2 منٹ ، 3 منٹ ، 5 منٹ اور 15 منٹ) ، جس میں لچکدار تجارت کے اختیارات فراہم کیے جاتے ہیں۔

-

واضح داخلے اور باہر نکلنے کے قواعدحکمت عملی واضح داخلے کی شرائط اور پہلے سے طے شدہ باہر نکلنے کے مقامات فراہم کرتی ہے ، جس سے تجارت کے عمل میں موضوعی فیصلے کم ہوجاتے ہیں۔

اسٹریٹجک رسک

-

جعلی دراندازی کا خطرہ: قیمتوں میں "خزانہ خانہ" کی حدود کو توڑنے کے بعد تیزی سے پیچھے ہٹنا ممکن ہے ، جس کی وجہ سے اسٹاپ نقصانات کو متحرک کیا جاتا ہے۔ اس خطرے کو کم کرنے کے لئے ، تصدیق کے طریقہ کار کو شامل کرنے پر غور کیا جاسکتا ہے ، جیسے بند ہونے کی تصدیق کا انتظار کرنا یا اضافی فلٹرنگ شرائط شامل کرنا۔

-

بڑے پیمانے پر خلا کا خطرہ: اہم خبروں کی اشاعت کے بعد مارکیٹ میں بڑے پیمانے پر خلا پیدا ہوسکتا ہے ، جس کی وجہ سے اسٹاپ نقصانات کو توقع کے مطابق عمل میں نہیں لایا جاسکتا ہے۔ اہم اعداد و شمار یا واقعات کی اشاعت سے پہلے پوزیشنوں کو کم کرنے یا تجارت کو روکنے کی سفارش کی جاتی ہے۔

-

رجحان کے الٹ جانے کا خطرہ: ایس ایم اے کی تصدیق کے رجحان کا استعمال کرتے ہوئے رجحان کی تبدیلی کے ابتدائی مرحلے میں تجارت کے مواقع سے محروم ہوسکتے ہیں۔ اس کے علاوہ ، اس میں مزید حساس رجحانات کے اشارے شامل کرنے پر غور کیا جاسکتا ہے۔

-

پیرامیٹرز کو زیادہ بہتر بنانا: اے ٹی آر کی لمبائی اور رسک ریٹرن کو زیادہ سے زیادہ بہتر بنانا ممکنہ طور پر زیادہ فٹ ہونے کا سبب بن سکتا ہے۔ متعدد مارکیٹوں اور ٹائم فریموں پر پیرامیٹرز کی استحکام کی جانچ کی تجویز ہے۔

-

لیکویڈیٹی کا خطرہ: کم لیکویڈیٹی والے بازاروں میں ، توقع کے مطابق قیمت پر تجارت کرنا مشکل ہوسکتا ہے۔ زیادہ لیکویڈیٹی والے بازاروں اور ٹائم فریم میں تجارت کرنے کی تجویز ہے۔

-

سیسٹیمیٹک رسک: مارکیٹ میں غیر معمولی اتار چڑھاو کے دوران حکمت عملی کی کارکردگی خراب ہوسکتی ہے۔ روزانہ کی زیادہ سے زیادہ نقصان کی حد اور مجموعی پوزیشن مینجمنٹ کے قواعد کا تعین کرنے کی سفارش کی گئی ہے۔

حکمت عملی کی اصلاح کی سمت

-

تنظیم کو بہتر بنانے کے لئے ستون کی شناخت کے پیرامیٹرز: موجودہ حکمت عملی میں ادارے کے ستون کی شناخت کے لئے ایک مقررہ 0.7 ادارے کا تناسب اور 1.5 گنا اتار چڑھاؤ کی شرح کا استعمال کیا جاتا ہے۔ ان پیرامیٹرز کو ایڈجسٹ کرنے کے قابل پیرامیٹرز کے طور پر ترتیب دینے پر غور کیا جاسکتا ہے ، یا ادارے کے ستون کی شناخت کی درستگی کو بہتر بنانے کے لئے مارکیٹ کی مختلف خصوصیات کے مطابق خود بخود ایڈجسٹ کیا جاسکتا ہے۔

-

رجحانات کی توثیق کے طریقہ کار میں اضافہ: ایک سادہ منتقل اوسط کے علاوہ ، اس رجحان کی طاقت کے اشارے جیسے ADX یا MACD کو شامل کرنے پر غور کیا جاسکتا ہے ، تاکہ کمزور رجحانات یا بازاروں میں تجارت سے بچ سکے۔

-

خزانے کے خانوں کی مدت کو بہتر بنائیں: فی الحال 10 کالموں پر فکسڈ ہے ، اس پیرامیٹر کو مارکیٹ کی اتار چڑھاؤ یا ٹائم فریم کی حرکیات کے مطابق ایڈجسٹ کرنے پر غور کیا جاسکتا ہے ، یا اس کو صارف کے ذریعہ اپنی مرضی کے مطابق ان پٹ پیرامیٹر کے طور پر ترتیب دیا جاسکتا ہے۔

-

ٹرانزیکشن فلٹرنگ میں اضافہ: ادارے کے ستون کی شناخت میں شامل ٹرانزیکشن حجم کی تصدیق ، غیر معمولی ٹرانزیکشن حجم کے ساتھ غیر معمولی ستون کی ضرورت ہوتی ہے ، جس سے سگنل کے معیار میں مزید بہتری آسکتی ہے۔

-

جزوی روکنے کا طریقہ کار: ایک خاص منافع حاصل کرنے کے بعد اسٹاپ نقصان کو لاگت کی قیمت پر منتقل کرنے پر غور کریں یا منافع کے کچھ حصوں کو لاک کرنے کے لئے باقی پوزیشنوں کو منافع بخش رہنے کی اجازت دیں۔

-

مارکیٹ کی حالت کے لئے فلٹر شامل کریں: مارکیٹ کی حالت کی خود کار طریقے سے شناخت کو لاگو کریں ((رجحان / توازن) ، صرف رجحان کی مارکیٹ میں اس حکمت عملی کو لاگو کریں ، اور توازن کی مارکیٹ میں بار بار جھوٹے بریک سے بچیں۔

-

داخلہ کے وقت کو بہتر بنانااس طرح ، اگر آپ کو کوئی خطرہ ہے تو ، آپ کو اس بات کا یقین کرنے کی ضرورت ہے کہ آپ کے پاس کوئی خطرہ نہیں ہے ، اور آپ کو اس سے بچنے کی ضرورت نہیں ہے۔

-

اضافی وقت فلٹرنگ: مارکیٹ کے کھلنے اور بند ہونے کے قریب تجارت سے گریز کریں ، جو عام طور پر زیادہ اتار چڑھاؤ اور غیر یقینی سمت کے ساتھ ہوتے ہیں۔

خلاصہ کریں۔

انسٹی ٹیوٹ ٹرینڈ بریک ٹریڈنگ سسٹم ((IB-Box) ایک جامع تجارتی حکمت عملی ہے جو انسٹی ٹیوٹ کے طرز عمل کے تجزیہ ، رجحان کی شناخت اور متحرک رسک مینجمنٹ کو جوڑتی ہے۔ اس حکمت عملی کا مقصد انسٹی ٹیوٹ کی خصوصیات والے قیمت کے ستون کی نشاندہی کرکے اور اس کے ارد گرد "خزانہ خانہ" بنانا ہے ، جس کا مقصد مستقل طور پر توڑنے والی صورتحال کو پکڑنا ہے۔ اس حکمت عملی کا بنیادی فائدہ یہ ہے کہ اس کی توجہ انسٹی ٹیوٹ کی سرگرمیوں پر ہے ، جس میں رجحانات کی فلٹرنگ اور سخت خطرے پر قابو پانے کے ساتھ مل کر ایک مکمل تجارتی نظام تشکیل دیا گیا ہے۔

اگرچہ اس حکمت عملی میں داخلہ اور باہر نکلنے کے واضح قواعد ہیں ، لیکن تاجروں کو جعلی بریک ، رجحان الٹ اور مارکیٹ کی غیر معمولی صورتحال سے متعلق خطرات سے آگاہ رہنے کی ضرورت ہے۔ اس حکمت عملی میں بہتری کی گنجائش ہے ، جس میں بہتر اداروں کے ستون کی شناخت کے پیرامیٹرز ، بڑھتی ہوئی رجحانات کی تصدیق کے طریقہ کار ، خزانے کے خانے کی مدت کو متحرک طور پر ایڈجسٹ کرنے اور اضافی فلٹرنگ شرائط کو شامل کرنے کے ذریعے بہتری کی گنجائش ہے۔

آخر کار ، اس حکمت عملی کی کامیابی کا انحصار اداروں کے طرز عمل کی خصوصیات کی درست شناخت اور مارکیٹ کے رجحانات کے بارے میں صحیح فیصلہ کرنے پر ہے ، جبکہ پہلے سے طے شدہ خطرے کے انتظام کے قواعد پر سختی سے عمل درآمد کیا جاتا ہے۔ یہ ایک حکمت عملی کا فریم ورک ہے جس پر غور کرنے کے لئے سرمایہ کاروں کے لئے جو اداروں کی سرگرمیوں اور تکنیکی پیشرفت پر مبنی تجارت کی تلاش میں ہیں۔

- 1