بادلوں کے درمیان اتار چڑھاؤ کی حکمت عملی: مارکیٹ کلاؤڈ انڈیکیٹر اور EMA پر مبنی حجم بڑھانے والا تجارتی نظام

جائزہ

آئیچی موکو بریک آؤٹ حکمت عملی ایک جامع تجارتی نظام ہے جو آئیچی موکو کلاؤڈ (Ichimoku Cloud)، ایکسپونینشل موونگ ایوریج (EMA) اور حجم (Volume) کے فلٹر کو یکجا کرتی ہے۔ یہ حکمت عملی بنیادی طور پر آئیچی موکو کلاؤڈ کے تیزی والے مارکیٹ ڈھانچے کا استعمال کرتے ہوئے ممکنہ اوپر کی طرف رجحانات کی نشاندہی کرتی ہے، جبکہ حجم کی تصدیق اور EMA فلٹر کے ذریعے تجارت کی درستگی کو بہتر بناتی ہے۔ اس حکمت عملی میں واضح نقصان روکنے (Stop Loss) کے میکانزم اور EMA پر مبنی باہر نکلنے کی شرائط شامل ہیں، تاکہ مضبوط تیزی کی رفتار کو پکڑا جا سکے اور جب رجحان کمزور ہو تو بروقت باہر نکلا جا سکے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول آئیچی موکو کلاؤڈ کی تیزی کی ترتیب اور قیمت کی پوزیشن کے تعلق پر مبنی مارکیٹ کے رجحان کی شناخت ہے، جس کی تصدیق حجم اور موونگ ایوریج سے کی جاتی ہے۔ خاص طور پر:

-

آئیچی موکو انڈیکیٹر کا حساب:

- کنورژن لائن (Tenkan-sen): مخصوص مدت (طے شدہ 9) میں سب سے زیادہ اور سب سے کم قیمت کا اوسط

- بیس لائن (Kijun-sen): مخصوص مدت (طے شدہ 26) میں سب سے زیادہ اور سب سے کم قیمت کا اوسط

- لیڈنگ اسپین A (Senkou Span A): کنورژن لائن اور بیس لائن کا اوسط، 26 عرصہ آگے منتقل

- لیڈنگ اسپین B (Senkou Span B): مخصوص مدت (طے شدہ 52) میں سب سے زیادہ اور سب سے کم قیمت کا اوسط، 26 عرصہ آگے منتقل

-

داخلے کی شرائط:

- قیمت لیڈنگ اسپین A اور لیڈنگ اسپین B کے اوپر ہونی چاہیے (یعنی "بادل" کے اوپر)

- موجودہ حجم پچھلے 10 ادوار کے اوسط حجم سے زیادہ ہونا چاہیے

- اختیاری شرط: قیمت 44 ادوار کی EMA کے اوپر ہونی چاہیے (اس شرط کو پیرامیٹر کے ذریعے چالو یا غیر فعال کیا جا سکتا ہے)

-

باہر نکلنے کی شرائط:

- بنیادی باہر نکلنے کا سگنل: قیمت کا 44 ادوار کی EMA سے نیچے آنا

- نقصان روکنے کی شرط: قیمت کا داخلے کی قیمت سے 2% سے زیادہ نیچے آنا (فیصد کو حسب ضرورت بنایا جا سکتا ہے)

-

رسک مینجمنٹ:

- ہر تجارت میں اکاؤنٹ کی ایکویٹی کا 10% استعمال کیا جاتا ہے

- فیصد کی بنیاد پر نقصان روکنے کا تعین کیا جا سکتا ہے تاکہ سرمائے کی حفاظت ہو سکے

حکمت عملی کی کلیدی منطق یہ ہے کہ جب قیمت بادل کی تہہ سے اوپر ٹوٹتی ہے اور حجم اس کی تصدیق کرتا ہے، تو عام طور پر یہ ایک مضبوط تیزی کے رجحان کے آغاز کی علامت ہوتی ہے۔ اور جب قیمت EMA سے نیچے آتی ہے، تو یہ ظاہر کر سکتا ہے کہ اوپر کی رفتار کمزور پڑ رہی ہے، لہذا منافع بچانے کے لیے پوزیشن سے نکلنا ضروری ہے۔

حکمت عملی کے فوائد

-

مشترکہ سگنل تصدیقی میکانزم: متعدد تکنیکی اشاریوں (آئیچی موکو کلاؤڈ، EMA اور حجم) کو ملا کر تجارتی سگنل بنائے جاتے ہیں، جس سے جھوٹے بریک آؤٹ کے خطرے میں بہت کمی آتی ہے۔

-

رجحان کی پیروی کی خصوصیت: آئیچی موکو کلاؤڈ کے ذریعے درمیانی سے طویل مدتی رجحان کی سمت کی شناخت کی جاتی ہے، نہ کہ صرف قلیل مدتی قیمت کی اتار چڑھاؤ پر انحصار کیا جاتا ہے، جو بڑے رجحانات کو پکڑنے میں مدد دیتا ہے۔

-

حجم کی تصدیق: تجارتی حجم کو اوسط سے زیادہ ہونے کی شرط رکھی گئی ہے، اس بات کو یقینی بنانے کے لیے کہ بریک آؤٹ کو مارکیٹ کی کافی شرکت حاصل ہو، جس سے سگنل کی وشوسنییتا بڑھ جاتی ہے۔

-

داخلے کے لیے لچکدار فلٹر: یہ انتخاب دیا جا سکتا ہے کہ داخلے کے لیے قیمت کا EMA کے اوپر ہونا ضروری ہے یا نہیں، جس سے تاجر مارکیٹ کے حالات کے مطابق حکمت عملی کی جارحانہ یا قدامت پسند سطح کو ایڈجسٹ کر سکتے ہیں۔

-

واضح رسک کنٹرول: اندرونی نقصان روکنے کا طریقہ کار، ہر تجارت میں زیادہ سے زیادہ نقصان کی حد مقرر کرتا ہے، جس سے اکاؤنٹ کے سرمائے کی حفاظت ہوتی ہے۔

-

بہتر باہر نکلنے کا طریقہ کار: EMA پر مبنی باہر نکلنے کی حکمت عملی سادہ قیمت میں واپسی کے مقابلے میں زیادہ مضبوط ہے، اور مضبوط رجحان سے قبل از وقت نکلنے سے بچاتی ہے۔

-

پیرامیٹرز کی تخصیص: تمام اہم پیرامیٹرز کو ایڈجسٹ کیا جا سکتا ہے، بشمول آئیچی موکو ادوار، EMA مدت، حجم فلٹر کی لمبائی اور نقصان روکنے کا فیصد، جس سے حکمت عملی مختلف مارکیٹ حالات کے مطابق ڈھل سکتی ہے۔

حکمت عملی کے خطرات

-

بادل کی تہہ کے بعد جھوٹے بریک آؤٹ کا خطرہ: اگرچہ حکمت عملی میں حجم اور EMA فلٹر شامل ہیں، پھر بھی مارکیٹ بادل کی تہہ سے اوپر ٹوٹنے کے بعد الٹ سکتی ہے، جس سے غلط سگنل پیدا ہو سکتے ہیں۔ حل: اضافی تصدیقی اشاریوں جیسے RSI یا MACD ڈائیورجننس پر غور کیا جا سکتا ہے۔

-

افقی مارکیٹ میں کم کارکردگی: آئیچی موکو کلاؤڈ مضبوط رجحان والی مارکیٹ میں بہترین کارکردگی دکھاتا ہے، لیکن افقی (Sideways) مارکیٹ میں بہت سے بیکار سگنل پیدا کر سکتا ہے۔ حل: مارکیٹ کے ماحول کا فلٹر شامل کریں، اور جب افقی مارکیٹ کی نشاندہی ہو تو تجارت روک دیں۔

-

ایک ہی EMA سے باہر نکلنے میں تاخیر: صرف EMA پر باہر نکلنے کے سگنل کے طور پر انحصار کرنے سے مارکیٹ میں تیزی سے گراوٹ کے وقت کافی تیزی سے ردعمل نہیں ہو سکتا۔ حل: اتار چڑھاؤ کے فلٹر یا زیادہ حساس قلیل مدتی موونگ ایوریج کو معاون باہر نکلنے کی شرط کے طور پر شامل کرنے پر غور کریں۔

-

مقررہ فیصد نقصان روکنے کی حدود: مختلف مارکیٹوں اور ٹائم فریموں میں اتار چڑھاؤ کی خصوصیات مختلف ہوتی ہیں، اس لیے ایک مقررہ فیصد نقصان روکنا کافی لچکدار نہیں ہو سکتا۔ حل: ATR (Average True Range) پر مبنی متحرک نقصان روکنے کا طریقہ کار نافذ کریں، جو مارکیٹ کے اتار چڑھاؤ کو بہتر طریقے سے اپنا سکے۔

-

پیرامیٹر آپٹیمائزیشن کا خطرہ: تاریخی ڈیٹا پر زیادہ سے زیادہ آپٹیمائزیشن (Overfitting) مستقبل کی مارکیٹ میں خراب کارکردگی کا باعث بن سکتی ہے۔ حل: مضبوط پیرامیٹر حساسیت ٹیسٹ اور نمونے سے باہر (Out-of-Sample) ٹیسٹ کریں تاکہ حکمت عملی کے استحکام کو یقینی بنایا جا سکے۔

-

حجم کی غیر معمولی صورتحال کا اثر: غیر معمولی بڑا حجم حجم فلٹر کی شرائط کو بگاڑ سکتا ہے۔ حل: حجم کے معیاری انحراف فلٹر یا رشتہ دار حجم کے اشاریے استعمال کرنے پر غور کریں تاکہ غیر معمولی اقدار کے اثر کو ختم کیا جا سکے۔

حکمت عملی کی بہتری کے لیے سمت

-

متحرک پیرامیٹر ایڈجسٹمنٹ میکانزم:

- مارکیٹ کے اتار چڑھاؤ کی بنیاد پر خود بخود آئیچی موکو اور EMA کے پیرامیٹرز کو ایڈجسٹ کرنے کا طریقہ کار نافذ کریں

- اس سے حکمت عملی مختلف مارکیٹ حالات میں بہترین کارکردگی برقرار رکھ سکے گی، کیونکہ مقررہ پیرامیٹرز تمام مارکیٹ کی حالتوں کے مطابق نہیں ڈھل سکتے

-

مارکیٹ کے ماحول کے فلٹر کو بڑھانا:

- رجحان کی طاقت کے اشاریے (جیسے ADX) کو شامل کریں تاکہ مضبوط اور کمزور رجحان کے ماحول کی شناخت ہو سکے

- کمزور رجحان یا افقی مارکیٹ میں، داخلے کی حد بڑھائی جا سکتی ہے یا تجارت سے مکمل گریز کیا جا سکتا ہے

- اس سے جھوٹے بریک آؤٹ کی وجہ سے ہونے والے نقصان دہ معاملات میں نمایاں کمی آئے گی

-

متعدد ٹائم فریم تجزیہ کا انضمام:

- اعلیٰ ٹائم فریم پر آئیچی موکو کلاؤڈ کی حالت کو اضافی فلٹر کے طور پر استعمال کریں

- صرف اس وقت داخل ہوں جب اعلیٰ ٹائم فریم اور تجارتی ٹائم فریم کے سگنل ایک جیسے ہوں

- یہ "ٹائم فریم ہم آہنگی" کا طریقہ سگنل کے معیار کو نمایاں طور پر بہتر بنا سکتا ہے

-

باہر نکلنے کی حکمت عملی کو بہتر بنانا:

- منافع کے اہداف پر مبنی جزوی منافع لینے کا طریقہ کار نافذ کریں، جیسے ایک خاص منافع پر اسٹاپ لاس کو لاگت کی لائن پر منتقل کرنا

- قیمت کی حرکت پر مبنی متحرک باہر نکلنے کی شرائط شامل کرنے پر غور کریں، جیسے قیمت کا قلیل مدتی سپورٹ لیول سے ٹوٹنا

- اس سے زیادہ تر رجحان کے منافع کو برقرار رکھتے ہوئے مارکیٹ کے الٹ جانے پر تیزی سے ردعمل دینے میں مدد ملے گی

-

مشین لرننگ عناصر کا انضمام:

- مشین لرننگ الگورتھم کا استعمال کرتے ہوئے متحرک طور پر بہترین آئیچی موکو پیرامیٹرز کی پیش گوئی کریں

- تاریخی نمونوں کی بنیاد پر داخلے اور باہر نکلنے کے اوقات کو بہتر بنائیں

- اس سے حکمت عملی زیادہ موافق بن سکتی ہے اور انسانی پیرامیٹر سیٹنگز کی موضوعیت کم ہو سکتی ہے

-

رسک مینجمنٹ کی صلاحیتوں کو بڑھانا:

- اکاؤنٹ کی ایکویٹی میں تبدیلی کی بنیاد پر متحرک پوزیشن مینجمنٹ نافذ کریں

- مسلسل نقصان کے بعد خود بخود تجارتی حجم کم کریں، اور منافع مستحکم ہونے پر بتدریج بڑھائیں

- یہ "اینٹی فریجل" ڈیزائن سرمائے کی حفاظت کر سکتا ہے اور طویل مدتی منافع کو بہتر بنا سکتا ہے

خلاصہ

آئیچی موکو بریک آؤٹ حکمت عملی ایک منظم رجحان کی پیروی کرنے والا نظام ہے، جو آئیچی موکو کلاؤڈ کے ذریعے رجحان کی شناخت کرتا ہے اور حجم کی تصدیق اور EMA فلٹر کے ذریعے درستگی کو بہتر بناتا ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کا مشترکہ سگنل تصدیقی میکانزم اور واضح رسک کنٹرول ہے، جو اسے مضبوط رجحان والی مارکیٹوں میں شاندار کارکردگی دکھانے کے قابل بناتا ہے۔ تاہم، یہ حکمت عملی افقی مارکیٹوں میں چیلنجز کا سامنا کر سکتی ہے، اور باہر نکلنے کے میکانزم میں بہتری کی گنجائش موجود ہے۔

تجویز کردہ بہتری کی سمتوں پر عمل درآمد کرکے، خاص طور پر متحرک پیرامیٹر ایڈجسٹمنٹ، مارکیٹ کے ماحول کے فلٹر، اور متعدد ٹائم فریم تجزیہ، اس حکمت عملی کی موافقت اور مضبوطی کو نمایاں طور پر بڑھایا جا سکتا ہے۔ بہتر حکمت عملی مختلف مارکیٹ حالات کا بہتر طور پر مقابلہ کر سکے گی، جھوٹے سگنلز کو کم کرے گی، جبکہ بڑے رجحانات کو پکڑنے کی صلاحیت برقرار رکھے گی۔

آخر میں، آئیچی موکو بریک آؤٹ حکمت عملی ایک متوازن تجارتی طریقہ کی نمائندگی کرتی ہے، جو تکنیکی تجزیہ کے متعدد جہتوں (قیمت کا ڈھانچہ، موونگ ایوریج اور حجم) کو یکجا کرتی ہے، اور تاجروں کو ایک قابل اعتماد فریم ورک فراہم کرتی ہے جسے ان کے ذاتی رسک برداشت اور مارکیٹ کے نقطہ نظر کے مطابق مزید تیار کیا جا سکتا ہے۔

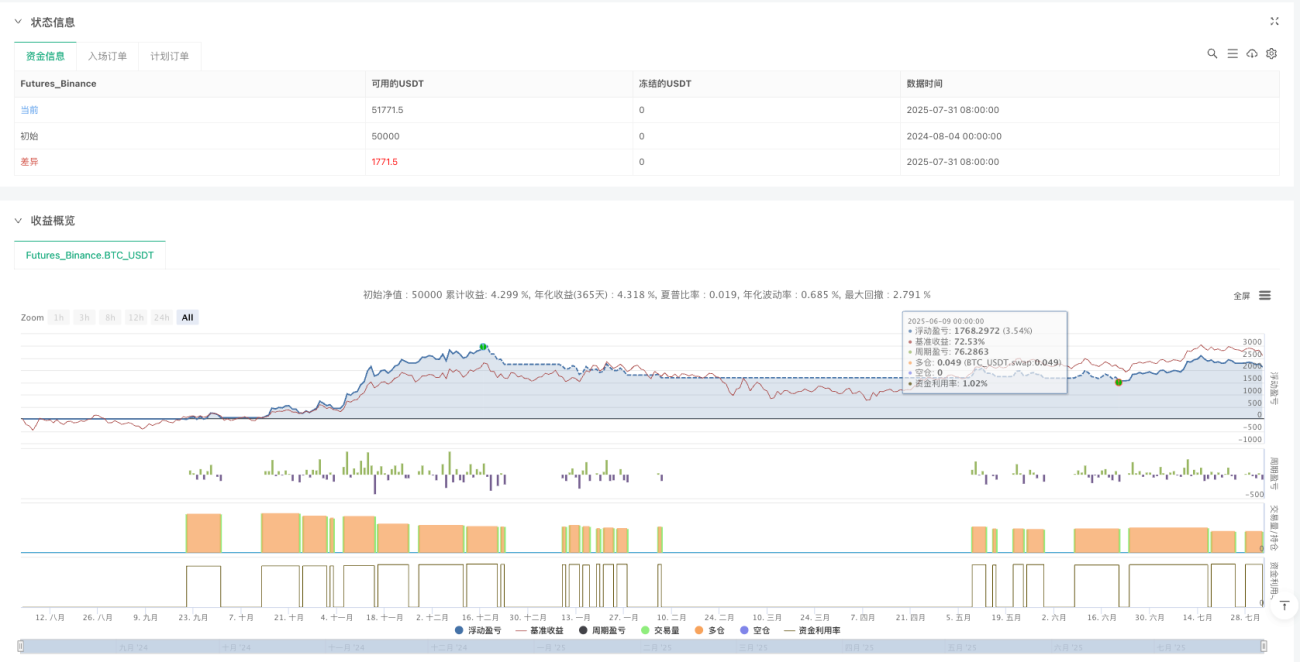

/*backtest

start: 2024-08-04 00:00:00

end: 2025-08-02 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Ichimoku Cloud Buy & Custom EMA Exit [With Volume and Filters]", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// === INPUTS ===- 1