سنہری وقت کی علیحدگی کے ساتھ طویل پوزیشن کے رسک مینجمنٹ کی حکمت عملی

جائزہ

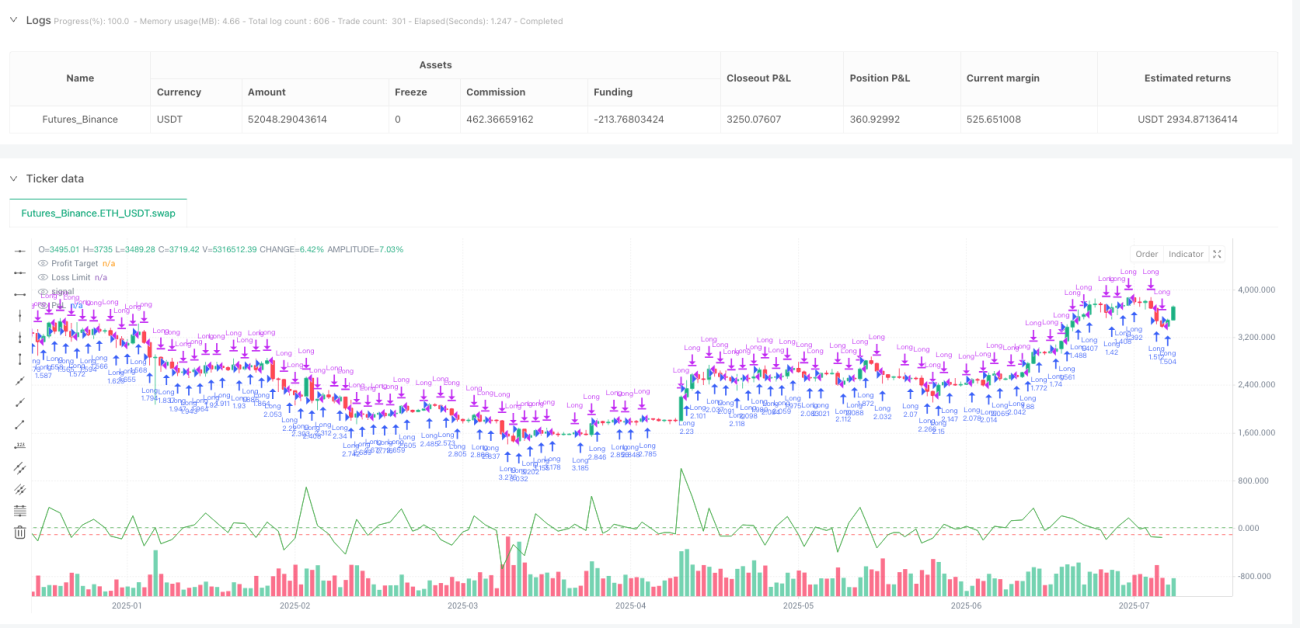

گولڈن ٹائم آئسولیشن لانگ پوزیشن رسک مینجمنٹ حکمت عملی ایک مقداری تجارتی نظام ہے جو رسک کنٹرول پر مرکوز ہے، اور ایک مقررہ منافع/نقصان کے تناسب اور ٹائم آئسولیشن میکانزم کے ذریعے رسک کا انتظام کرتا ہے۔ یہ حکمت عملی سادہ اور واضح منافع کے ہدف ($20) اور نقصان کی حد ($100) کا استعمال کرتی ہے، اور دو قسم کے ٹائم کولنگ میکانزم متعارف کراتی ہے: تجارت کے بعد 12 گھنٹے کا کولنگ پیریڈ (نقصان کے بعد) اور 15 منٹ کا انٹری ڈیلی (منافع کے بعد)، جو مسلسل تجارت کے رسک ایکسپوژر کو مؤثر طریقے سے کنٹرول کرتا ہے۔ حکمت عملی اکاؤنٹ ایکویٹی کے 10% کو پوزیشن سائز کے طور پر استعمال کرتی ہے، جو فنڈ مینجمنٹ کی مضبوطی کو یقینی بناتی ہے۔ مجموعی طور پر، یہ حکمت عملی سخت رسک مینجمنٹ اور ٹائم فلٹریشن کے ذریعے، کم رسک رواداری والے تاجروں کے لیے ایک سادہ اور عملی مقداری طریقہ فراہم کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول سخت رسک کنٹرول اور ٹائم علیحدگی کے میکانزم پر مبنی ہے:

-

انٹری کی شرائط: حکمت عملی صرف اس وقت ایک لمبی پوزیشن کھولتی ہے جب تین شرائط پوری ہوں: موجودہ پوزیشن نہ ہو، نقصان کا کولنگ پیریڈ ختم ہو چکا ہو، اور منافع کا ڈیلی پیریڈ ختم ہو چکا ہو۔ اس سے یقینی بنایا جاتا ہے کہ ناموافق اوقات میں بار بار تجارت نہ کی جائے۔

-

خارجی میکانزم: حکمت عملی دو واضح خارجی شرائط استعمال کرتی ہے:

- جب منافع پہلے سے طے شدہ $20 تک پہنچ جائے، تو فوری طور پر پوزیشن بند کر کے منافع حاصل کریں

- جب نقصان پہلے سے طے شدہ $100 تک پہنچ جائے، تو فوری طور پر نقصان روکیں اور باہر نکلیں

-

ٹائم آئسولیشن: حکمت عملی دو قسم کے ٹائم کنٹرول میکانزم متعارف کراتی ہے:

- نقصان کے بعد 12 گھنٹے کا کولنگ پیریڈ (tradeCooldown): مارکیٹ کے ناموافق حالات میں مسلسل تجارت کو روکتا ہے

- منافع کے بعد 15 منٹ کا انٹری ڈیلی (entryCooldown): مختصر مدت میں زیادہ تجارت سے بچاتا ہے

-

پوزیشن مینجمنٹ: حکمت عملی پوزیشن سائز کا تعین کرنے کے لیے اکاؤنٹ ایکویٹی کا ایک مقررہ فیصد (10%) استعمال کرتی ہے، یہ طریقہ اکاؤنٹ کے سائز کے ساتھ خود بخود پوزیشن کو ایڈجسٹ کرتا ہے۔

-

PnL حساب: حکمت عملی موجودہ پوزیشن کے منافع/نقصان کا ریئل ٹائم حساب کرتی ہے، فارمولے کی بنیاد پر: PnL = پوزیشن سائز × (موجودہ قیمت - انٹری قیمت) × کنٹریکٹ سائز

حکمت عملی کے فوائد

اس حکمت عملی کوڈ کا گہرائی سے تجزیہ کرنے پر درج ذیل اہم فوائد سامنے آتے ہیں:

-

سادگی اور وضاحت: حکمت عملی کی منطق واضح ہے، پیرامیٹرز سادہ ہیں، اور اسے سمجھنا اور نافذ کرنا آسان ہے، جس سے آپریشن اور دیکھ بھال کی پیچیدگی کم ہوتی ہے۔

-

رسک کنٹرول کو ترجیح: مقررہ رسک ٹو ریوارڈ تناسب (1:5) اس بات کو ظاہر کرتا ہے کہ حکمت عملی رسک مینجمنٹ کو اہمیت دیتی ہے؛ ہر تجارت میں $100 کا رسک لے کر $20 کا منافع کمایا جاتا ہے، اگرچہ رسک ٹو ریوارڈ تناسب زیادہ سازگار نہیں، لیکن یہ تجارت کی حدوں کو واضح کرتا ہے۔

-

ٹائم فلٹر میکانزم: دو مختلف ٹائم آئسولیشن میکانزم کے ذریعے، یہ ناموافق مارکیٹ حالات میں مسلسل تجارت کو مؤثر طریقے سے روکتا ہے، خاص طور پر نقصان کے بعد 12 گھنٹے کا کولنگ پیریڈ، جو جذباتی تجارت اور تیزی سے فنڈز کے ضیاع کو روک سکتا ہے۔

-

مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھلنا: یہ حکمت عملی پیچیدہ تکنیکی اشاروں پر انحصار نہیں کرتی، بلکہ خالص قیمت کی حرکت اور رسک مینجمنٹ پر مبنی ہے، جس سے یہ مختلف مارکیٹ ماحول میں مستقل تجارتی اصولوں کو برقرار رکھ سکتی ہے۔

-

مناسب فنڈ مینجمنٹ: پوزیشن سائز کا تعین اکاؤنٹ ایکویٹی کے فیصد (10%) سے کرنا، اکاؤنٹ کے بڑھنے کے ساتھ خود بخود تجارتی حجم کو ایڈجسٹ کرتا ہے، اور مقررہ رقم کی تجارت سے پیدا ہونے والے فنڈ مینجمنٹ کے مسائل سے بچاتا ہے۔

-

خودکار عملدرآمد: یہ حکمت عملی مکمل طور پر خودکار طریقے سے عمل میں لائی جا سکتی ہے، جس سے انسانی مداخلت اور جذباتی فیصلوں کا اثر کم ہوتا ہے اور تجارتی نظم و ضبط بہتر ہوتا ہے۔

حکمت عملی کے خطرات

اگرچہ اس حکمت عملی میں واضح رسک کنٹرول میکانزم موجود ہیں، پھر بھی درج ذیل ممکنہ خطرات ہیں:

-

ناموافق رسک ٹو ریوارڈ تناسب: حکمت عملی کا رسک ٹو ریوارڈ تناسب 5:1 ہے ($100 رسک بمقابلہ $20 منافع)، جو طویل مدتی سرمایہ کاری کے نقطہ نظر سے مثالی نہیں ہے؛ منافع کمانے کے لیے زیادہ جیت کی شرح کی ضرورت ہے۔ حل: رسک ٹو ریوارڈ تناسب کو ایڈجسٹ کیا جا سکتا ہے، یا انٹری کی درستگی بڑھانے کے لیے دوسرے تکنیکی اشارے استعمال کیے جا سکتے ہیں۔

-

ایک سمت کی تجارت: حکمت عملی صرف لمبی پوزیشن لیتی ہے، شارٹ نہیں کرتی، اس لیے سونے کی قیمت میں کمی کے رجحان میں مواقع ضائع ہو سکتے ہیں یا مسلسل نقصان ہو سکتا ہے۔ حل: حکمت عملی کی منطق کو بڑھا کر شارٹ کرنے کی شرائط شامل کی جا سکتی ہیں، تاکہ دو طرفہ تجارت ممکن ہو۔

-

انٹری کی اصلاح کا فقدان: موجودہ انٹری منطق بہت سادہ ہے، جس میں مارکیٹ کے رجحان، اتار چڑھاؤ یا دیگر تکنیکی اشاروں پر غور نہیں کیا گیا، جس کی وجہ سے ناموافق قیمت کے پوائنٹس پر انٹری ہو سکتی ہے۔ حل: رجحان کے اشاروں، سپورٹ/ریزسٹنس لیولز یا والیٹیلیٹی فلٹرز کو شامل کر کے انٹری ٹائمنگ کو بہتر بنائیں۔

-

مقررہ حدوں کی حدود: مقررہ منافع کے ہدف اور نقصان کی حد مارکیٹ کے اتار چڑھاؤ میں تبدیلی کو مدنظر نہیں رکھتی؛ زیادہ والیٹیلیٹی کے دوران جلد منافع لیا جا سکتا ہے، اور کم والیٹیلیٹی میں نقصان کی حد بہت زیادہ ہو سکتی ہے۔ حل: والیٹیلیٹی کی بنیاد پر منافع/نقصان کے اہداف کو متحرک طور پر ایڈجسٹ کریں۔

-

ٹائم کولنگ میکانزم کا خطرہ: مضبوط رجحانی مارکیٹ میں، کولنگ پیریڈ مسلسل سازگار مواقع سے محروم کر سکتا ہے۔ حل: رجحان کی مضبوطی کا اندازہ لگانے کے لیے ایک نظام شامل کریں، اور مضبوط رجحان میں کولنگ پیریڈ کے پیرامیٹرز کو ایڈجسٹ کریں۔

-

ڈرا ڈاؤن کنٹرول کا فقدان: حکمت عملی میں اکاؤنٹ کے مجموعی ڈرا ڈاؤن کو کنٹرول کرنے کا کوئی طریقہ کار نہیں؛ مسلسل نقصان سے فنڈز میں نمایاں کمی ہو سکتی ہے۔ حل: روزانہ زیادہ سے زیادہ نقصان کی حد یا مسلسل نقصان کی زیادہ سے زیادہ تعداد کی حد شامل کریں۔

حکمت عملی کی اصلاح کے رخ

کوڈ کے تجزیے کی بنیاد پر، اس حکمت عملی کو درج ذیل سمتوں سے بہتر بنایا جا سکتا ہے:

-

انٹری کی شرائط کی اصلاح:

- تکنیکی اشاروں جیسے موونگ ایوریج، RSI یا MACD کو فلٹر کے طور پر شامل کریں تاکہ انٹری کا معیار بہتر ہو

- مارکیٹ ڈھانچے کا تجزیہ متعارف کروائیں، جیسے سپورٹ/ریزسٹنس لیولز، قیمت کے پیٹرن کی شناخت

- وجہ: موجودہ انٹری کی شرائط بہت سادہ ہیں، جس کی وجہ سے ناموافق مارکیٹ ماحول میں انٹری ہو سکتی ہے

-

متحرک رسک مینجمنٹ:

- مارکیٹ کے اتار چڑھاؤ کی بنیاد پر منافع کے ہدف اور نقصان کی حد کو متحرک طور پر ایڈجسٹ کریں

- ٹریلنگ اسٹاپ میکانزم متعارف کروائیں، تاکہ رجحانی مارکیٹ میں زیادہ منافع حاصل کیا جا سکے

- وجہ: مقررہ منافع/نقصان کا تناسب مختلف مارکیٹ ماحول کے مطابق نہیں ڈھل سکتا، متحرک ایڈجسٹمنٹ سے حکمت عملی کی موافقت بہتر ہو سکتی ہے

-

دو طرفہ تجارت کی توسیع:

- شارٹ کرنے کی منطق شامل کریں، تاکہ حکمت عملی گرتی ہوئی مارکیٹ میں بھی منافع کما سکے

- لمبی اور شارٹ پوزیشنوں کے لیے مختلف پیرامیٹرز سیٹ کریں، تاکہ ہر سمت کی مارکیٹ خصوصیات کے مطابق ہو سکے

- وجہ: ایک سمت کی تجارت منافع کے مواقع کو محدود کرتی ہے، دو طرفہ تجارت سے فنڈ کے استعمال کی کارکردگی بہتر ہو سکتی ہے

-

ٹائم فلٹر کی اصلاح:

- مارکیٹ کے اتار چڑھاؤ یا رجحان کی مضبوطی کی بنیاد پر کولنگ پیریڈ کو متحرک طور پر ایڈجسٹ کریں

- تجارتی اوقات کا فلٹر شامل کریں، کم لیکویڈیٹی یا زیادہ والیٹیلیٹی والے اوقات سے بچیں

- وجہ: مقررہ ٹائم کولنگ میکانزم تمام مارکیٹ حالتوں کے لیے موزوں نہیں ہو سکتا، متحرک ایڈجسٹمنٹ مارکیٹ کی تبدیلیوں کے مطابق بہتر طور پر ڈھل سکتی ہے

-

پوزیشن مینجمنٹ میں بہتری:

- حصوں میں انٹری اور حصوں میں منافع لینے کی حکمت عملی نافذ کریں

- جیت کی شرح اور حالیہ تجارتی نتائج کی بنیاد پر پوزیشن سائز کو متحرک طور پر ایڈجسٹ کریں

- وجہ: موجودہ پوزیشن مینجمنٹ بہت سادہ ہے، جو مارکیٹ کی حالت اور تجارتی کارکردگی کے مطابق رسک ایکسپوژر کو ایڈجسٹ نہیں کر سکتی

-

مجموعی رسک کنٹرول میں اضافہ:

- روزانہ زیادہ سے زیادہ نقصان کی حد شامل کریں

- مسلسل نقصان کی زیادہ سے زیادہ تعداد کا کنٹرول نافذ کریں

- اکاؤنٹ ڈرا ڈاؤن تحفظ میکانزم سیٹ کریں

- وجہ: مجموعی رسک کنٹرول میکانزم کی کمی بڑے اکاؤنٹ ڈرا ڈاؤن کا سبب بن سکتی ہے

خلاصہ

گولڈن ٹائم آئسولیشن لانگ پوزیشن رسک مینجمنٹ حکمت عملی ایک سادہ مقداری تجارتی نظام ہے جو رسک کنٹرول پر مرکوز ہے، اور مقررہ منافع/نقصان کے اہداف اور ٹائم آئسولیشن میکانزم کے ذریعے تجارتی رسک کا انتظام کرتا ہے۔ اس حکمت عملی کے اہم فوائد میں آپریشن کی سادگی، واضح رسک، اور خودکار عملدرآمد کی اعلیٰ سطح شامل ہیں، جو خطرے سے نفرت کرنے والے تاجروں کے لیے موزوں ہے۔ تاہم، اس کا ناموافق رسک ٹو ریوارڈ تناسب، ایک سمت کی تجارت، اور سادہ انٹری منطق اہم خامیاں ہیں جنہیں بہتر کرنے کی ضرورت ہے۔

انٹری کی شرائط کو بہتر بنا کر، متحرک رسک مینجمنٹ نافذ کر کے، دو طرفہ تجارت میں توسیع کر کے، ٹائم فلٹر میکانزم کو بہتر بنا کر، پوزیشن مینجمنٹ کو مکمل کر کے، اور مجموعی رسک کنٹرول میں اضافہ کر کے، اس حکمت عملی میں بہتری کی کافی گنجائش ہے۔ یہ اصلاحات حکمت عملی کی مضبوطی اور طویل مدتی منافع کی صلاحیت کو نمایاں طور پر بڑھا سکتی ہیں، اور اسے مختلف مارکیٹ ماحول اور تجارتی ضروریات کے مطابق ڈھال سکتی ہیں۔

اگرچہ اس حکمت عملی کی موجودہ شکل میں کچھ حدود ہیں، یہ ایک بہترین رسک مینجمنٹ فریم ورک فراہم کرتی ہے، جو زیادہ پیچیدہ تجارتی نظاموں کی بنیاد بن سکتا ہے۔ ان تاجروں کے لیے جو مزید ترقی اور اصلاح کے خواہاں ہیں، یہ حکمت عملی مزید تکنیکی تجزیہ اور رسک مینجمنٹ تکنیکوں کو شامل کر کے ایک زیادہ جامع اور مؤثر تجارتی نظام میں تبدیل ہو سکتی ہے۔

/*backtest

start: 2024-08-07 00:00:00

end: 2025-08-05 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("XAUUSD Simple $20 Profit / $100 Loss Strategy", overlay=true, margin_long=100, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Inputs- 1