جائزہ

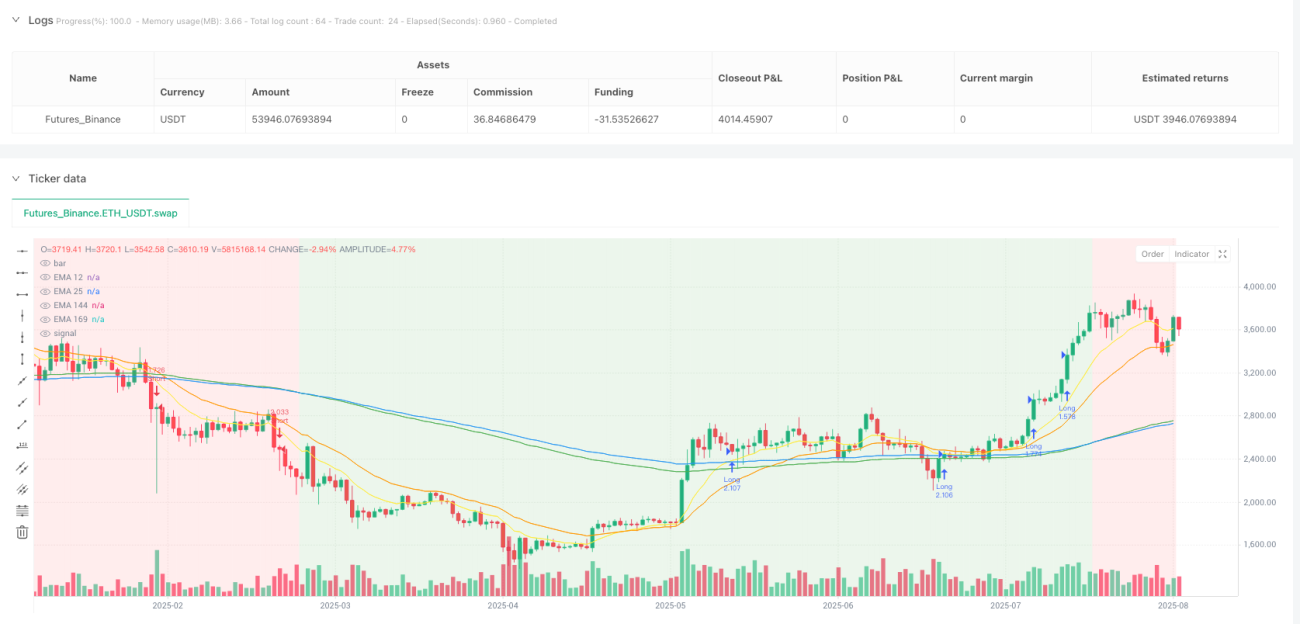

ڈوئل موونگ ایوریج ٹنل ٹرینڈ بریک آؤٹ ٹریڈنگ حکمت عملی ایک ٹرینڈ فالو کرنے والا نظام ہے جو ایکسپونینشل موونگ ایوریجز (EMA) پر مبنی ہے۔ یہ حکمت عملی 144 پیریڈ EMA اور 169 پیریڈ EMA کے ذریعے تشکیل دی گئی "ٹنل" کو استعمال کرتی ہے تاکہ مارکیٹ کے طویل مدتی رجحان کی سمت کا تعین کیا جا سکے۔ جب قلیل مدتی موونگ ایوریج (12 پیریڈ EMA) اس ٹنل کو توڑتی ہے، تو سسٹم اندراج کا سگنل پیدا کرتا ہے، جس سے اس بات کی تصدیق ہوتی ہے کہ مارکیٹ کی رفتار طویل مدتی رجحان کی سمت کے مطابق ہے۔ یہ حکمت عملی خاص طور پر 4 گھنٹے یا روزانہ کے چارٹس پر استعمال کے لیے موزوں ہے اور واضح رجحان رکھنے والے ٹریڈنگ انسٹرومنٹس پر بہترین کارکردگی دکھاتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول مختلف ادوار کے ایکسپونینشل موونگ ایوریجز کے درمیان تعلقات کے ذریعے مارکیٹ کے رجحان کی شناخت کرنا اور مناسب وقت پر ٹریڈ میں داخل ہونا ہے۔ خاص طور پر، حکمت عملی درج ذیل اہم EMA اشاریوں کو استعمال کرتی ہے:

- تیز رفتار EMA (12 پیریڈ): قلیل مدتی قیمت کی رفتار کو پکڑنے کے لیے

- درمیانی رفتار EMA (25 پیریڈ): بطور اضافی حوالہ اشاریہ

- سست رفتار EMA (144 پیریڈ): ٹنل کی نچلی حد بنانے کے لیے

- ٹنل EMA (169 پیریڈ): ٹنل کی بالائی حد بنانے کے لیے

حکمت عملی کے کام کرنے کا منطقی طریقہ کار درج ذیل ہے:

-

ٹنل کی شکل کا تعین:

- بڑھتا ہوا ٹنل: جب 144EMA < 169EMA ہو، تو اس سے ظاہر ہوتا ہے کہ طویل مدتی رجحان اوپر کی طرف ہے۔

- گرتا ہوا ٹنل: جب 144EMA > 169EMA ہو، تو اس سے ظاہر ہوتا ہے کہ طویل مدتی رجحان نیچے کی طرف ہے۔

-

لمبی پوزیشن کے اندراج کی شرائط:

- شرط 1: قیمت ٹنل کے اوپر ہو (اختتامی قیمت > 144EMA اور اختتامی قیمت > 169EMA) اور ٹنل بڑھ رہا ہو۔

- شرط 2: 12EMA ٹنل کے اوپر ہو (12EMA > 144EMA اور 12EMA > 169EMA)۔

-

چھوٹی پوزیشن کے اندراج کی شرائط:

- شرط 1: قیمت ٹنل کے نیچے ہو (اختتامی قیمت < 144EMA اور اختتامی قیمت < 169EMA) اور ٹنل گر رہا ہو۔

- شرط 2: 12EMA ٹنل کے نیچے ہو (12EMA < 144EMA اور 12EMA < 169EMA)۔

-

اسٹاپ لاس کی ترتیب:

- ATR (اوریج ٹرو رینج) پر مبنی متحرک اسٹاپ لاس کا انتخاب کیا جا سکتا ہے، جس میں متعین کردہ ATR ضرب کے ذریعے اسٹاپ لاس کی چوڑائی کو ایڈجسٹ کیا جاتا ہے۔

- یا پھر 144EMA کو ایک مقررہ اسٹاپ لاس کے طور پر استعمال کیا جا سکتا ہے۔

-

ٹیک پرافٹ کی ترتیب:

- رسک ریوارڈ ریٹیو پیرامیٹر (ڈیفالٹ 2.0) کی بنیاد پر ٹیک پرافٹ کی پوزیشن خود بخود شمار کی جاتی ہے۔

- ٹیک پرافٹ کا فاصلہ = اسٹاپ لاس کا فاصلہ × رسک ریوارڈ ریٹیو

حکمت عملی کے فوائد

-

رجحان کی شناخت کا استحکام: طویل مدتی EMA (144 اور 169) کے ذریعے تشکیل دی گئی سرنگ کا استعمال کرتے ہوئے، یہ حکمت عملی قلیل مدتی مارکیٹ کے شور کو فلٹر کرنے اور زیادہ قابل اعتماد طویل مدتی رجحان کی سمت کی نشاندہی کرنے کے قابل ہے۔

-

رفتار کی تصدیق کا طریقہ کار: اندراج کے سگنل کے لیے ضروری ہے کہ قلیل مدتی EMA (12 پیریڈ) طویل مدتی رجحان کی سمت کے مطابق ہو، جو رفتار کی اضافی تصدیق فراہم کرتا ہے اور جھوٹے بریک آؤٹ کے امکان کو کم کرتا ہے۔

-

رسک مینجمنٹ کا مکمل نظام: حکمت عملی میں رسک مینجمنٹ کا ایک مکمل طریقہ کار شامل ہے، جس میں شامل ہیں:

- ATR پر مبنی متحرک اسٹاپ لاس کا آپشن، جو مارکیٹ کے اتار چڑھاؤ کے مطابق اسٹاپ لاس کے فاصلے کو خود بخود ایڈجسٹ کر سکتا ہے۔

- پیرامیٹرائزڈ رسک ریوارڈ ریٹیو کی ترتیب، جو اس بات کو یقینی بناتی ہے کہ ہر ٹریڈ کی متوقع واپسی خطرے سے زیادہ ہو۔

- سرمائے کے فیصد پر مبنی پوزیشن سائز کا انتظام (ڈیفالٹ طور پر ہر ٹریڈ میں خطرہ اکاؤنٹ کے 1% سے زیادہ نہ ہو)۔

-

واضح بصری فیڈ بیک: حکمت عملی چارٹ پر تمام متعلقہ EMA لائنیں اور ٹنل کا پس منظر کا رنگ کھینچتی ہے، جس سے تاجر مارکیٹ کی موجودہ حالت اور حکمت عملی کے سگنلز کو باآسانی سمجھ سکتے ہیں۔

-

اعلی موافقت: پیرامیٹرز (جیسے EMA ادوار، ATR ضریب، رسک ریوارڈ ریٹیو وغیرہ) کو ایڈجسٹ کرکے، حکمت عملی کو مختلف مارکیٹ ماحول اور ٹریڈنگ اسٹائلز کے مطابق ڈھالا جا سکتا ہے۔

حکمت عملی کے خطرات

-

سائیڈ ویز مارکیٹ میں کمزور کارکردگی: ایک ٹرینڈ فالو کرنے والی حکمت عملی ہونے کے ناطے، افقی یا غیر واضح رجحان والی مارکیٹوں میں، یہ متعدد جھوٹے سگنلز اور چھوٹے نقصانات پیدا کر سکتی ہے۔ حل یہ ہے کہ اضافی فلٹرنگ شرائط شامل کی جائیں، جیسے کہ اتار چڑھاؤ کا اشاریہ یا رجحان کی طاقت کی تصدیق۔

-

تاخیر کا مسئلہ: طویل مدتی موونگ ایوریجز کے استعمال کی وجہ سے، رجحان کے موڑ کے مقامات پر حکمت عملی کا ردعمل نسبتاً تاخیر کا شکار ہو سکتا ہے، جس کی وجہ سے ابتدائی حرکت کا کچھ حصہ چھوٹ سکتا ہے یا رجحان کے ختم ہونے پر دیر سے باہر نکلنا پڑ سکتا ہے۔ مدد کے طور پر دیگر زیادہ حساس اشاریوں کو شامل کرنے پر غور کیا جا سکتا ہے۔

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی EMA ادوار اور ATR ضریب جیسے پیرامیٹرز کی ترتیبات کے لیے کافی حساس ہوتی ہے، اور مختلف پیرامیٹر کے امتزاج مختلف مارکیٹ ماحول میں نمایاں طور پر مختلف کارکردگی دکھاتے ہیں۔ بہترین پیرامیٹر امتزاج تلاش کرنے کے لیے بیک ٹیسٹنگ کے ذریعے تجویز کیا جاتا ہے اور وقتاً فوقتاً دوبارہ جائزہ لینا چاہیے۔

-

حجم کی تصدیق کا فقدان: موجودہ حکمت عملی صرف قیمت اور موونگ ایوریجز پر مبنی ہے، حجم کے عنصر پر غور نہیں کرتی، اور کم حجم والے ماحول میں گمراہ کن سگنلز پیدا کر سکتی ہے۔ حجم کی تصدیق کی شرط شامل کرکے اسے بہتر بنایا جا سکتا ہے۔

-

مقررہ رسک ریوارڈ ریٹیو کی حدود: ایک مقررہ رسک ریوارڈ ریٹیو کا استعمال تمام مارکیٹ حالات کے لیے موزوں نہیں ہو سکتا، اور بعض مارکیٹ ماحول میں ٹیک پرافٹ کی حد بہت دور یا بہت قریب ہو سکتی ہے۔ مارکیٹ کے اتار چڑھاؤ یا سپورٹ/ریزسٹنس لیولز کی بنیاد پر متحرک طور پر ایڈجسٹ ہونے والے انکولی ٹیک پرافٹ طریقہ کار پر غور کیا جانا چاہیے۔

حکمت عملی کی بہتری کی سمتیں

-

رجحان کی طاقت کا فلٹر شامل کرنا: ADX (اوریج ڈائریکشنل انڈیکس) یا اسی طرح کے اشاریوں کو متعارف کروانا تاکہ رجحان کی طاقت کی پیمائش کی جا سکے، اور صرف اس وقت ٹریڈ سگنل پر عمل کیا جائے جب رجحان کافی مضبوط ہو، کمزور رجحان یا سائیڈ ویز مارکیٹ میں بار بار ٹریڈنگ سے بچا جا سکے۔

-

اندراج کے وقت کو بہتر بنانا: موجودہ حکمت عملی شرائط پوری ہونے پر فوری طور پر داخل ہوتی ہے، اس میں پل بیک پر انٹری کی منطق شامل کرنے پر غور کیا جا سکتا ہے، مثال کے طور پر اوپر کے رجحان میں قیمت کے واپس ٹنل کے قریب آنے کا انتظار کرنا تاکہ داخلے کی قیمت زیادہ سازگار ہو۔

-

متحرک رسک ریوارڈ ریٹیو: مارکیٹ کے اتار چڑھاؤ یا اہم سپورٹ/ریزسٹنس لیولز سے فاصلے کی بنیاد پر رسک ریوارڈ ریٹیو کو متحرک طور پر ایڈجسٹ کرنا، زیادہ اتار چڑھاؤ والی مارکیٹوں میں اونچے اہداف مقرر کرنا اور کم اتار چڑھاؤ والی مارکیٹوں میں زیادہ قدامت پسند اہداف اپنانا۔

-

وقت کا فلٹر شامل کرنا: بعض مارکیٹوں میں مخصوص ادوار (جیسے یورپی/امریکی ٹریڈنگ سیشن) میں رجحان زیادہ واضح ہوتا ہے، وقت کا فلٹر شامل کیا جا سکتا ہے تاکہ صرف انہی ادوار میں ٹریڈ سگنلز پر عمل کیا جا سکے۔

-

جزوی ٹیک پرافٹ کا طریقہ کار متعارف کروانا: حصوں میں منافع لینے کی حکمت عملی پر عمل درآمد کرنے پر غور کریں، مثال کے طور پر 1 گنا خطرے کے فاصلے پر پہنچنے پر پوزیشن کا ایک حصہ بند کر دیا جائے اور باقی پوزیشن کو ٹرینڈ کی پیروی کرنے دیا جائے، ممکنہ طور پر ٹریلنگ اسٹاپ لاس کے ذریعے منافع کی حفاظت کی جا سکتی ہے۔

-

متعدد ٹائم فریم تجزیہ کو ضم کرنا: اضافی فلٹر شرط کے طور پر طویل مدتی (جیسے ہفتہ وار یا ماہانہ) چارٹ کے رجحان کی سمت کو شامل کرنا تاکہ یہ یقینی بنایا جا سکے کہ ٹریڈ کی سمت بڑے رجحان کے مطابق ہے، جس سے کامیابی کی شرح میں اضافہ ہوگا۔

-

ٹنل کے تعین کی منطق کو بہتر بنانا: موجودہ حکمت عملی ٹنل کی سمت کا تعین کرنے کے لیے صرف دو EMAs کی پوزیشن کا موازنہ کرتی ہے، اس میں ڈھلوان کی شرط شامل کرنے پر غور کیا جا سکتا ہے تاکہ یہ یقینی بنایا جا سکے کہ ٹنل نہ صرف تشکیل پا رہا ہے بلکہ اس میں کافی سمت بھی ہے۔

خلاصہ

ڈوئل موونگ ایوریج ٹنل ٹرینڈ بریک آؤٹ ٹریڈنگ حکمت عملی ایک واضح ساخت اور سخت منطق کے ساتھ ایک ٹرینڈ فالو کرنے والا نظام ہے، جو طویل مدتی EMAs کے ذریعے تشکیل دی گئی سرنگ کے ذریعے رجحان کی سمت کی نشاندہی کرتی ہے اور قلیل مدتی EMA کے بریک آؤٹ کے ذریعے اندراج کے وقت کی تصدیق کرتی ہے۔ حکمت عملی میں رسک مینجمنٹ کا ایک مکمل طریقہ کار شامل ہے، جس میں ATR پر مبنی متحرک اسٹاپ لاس اور پیرامیٹرائزڈ رسک ریوارڈ ریٹیو کی ترتیب شامل ہے، جو تاجروں کو خطرے پر قابو رکھتے ہوئے درمیانی اور طویل مدتی رجحان کی پیروی کرنے کے قابل بناتی ہے۔

اگرچہ حکمت عملی واضح رجحان والی مارکیٹوں میں اچھی کارکردگی دکھاتی ہے، لیکن اسے سائیڈ ویز مارکیٹوں میں چیلنجز کا سامنا کرنا پڑ سکتا ہے، جنہیں اضافی فلٹرنگ شرائط کے ذریعے بہتر بنانے کی ضرورت ہے۔ حکمت عملی کے اہم خطرات کے پیش نظر، ہم نے بہتری کی متعدد سمتیں تجویز کی ہیں، جن میں رجحان کی طاقت کا فلٹر شامل کرنا، اندراج کے وقت کو بہتر بنانا، رسک ریوارڈ ریٹیو کو متحرک طور پر ایڈجسٹ کرنا، اور متعدد ٹائم فریم تجزیہ کو ضم کرنا شامل ہے۔ ان بہتری کے اقدامات سے حکمت عملی کی مضبوطی اور منافع بخش صلاحیت میں مزید اضافہ متوقع ہے۔

مجموعی طور پر، یہ ایک مناسب طریقے سے ڈیزائن کردہ ٹرینڈ فالو کرنے والی حکمت عملی کا فریم ورک ہے، جو مناسب پیرامیٹر ایڈجسٹمنٹ اور بہتری کے ذریعے متعدد مارکیٹ ماحول میں مستحکم ٹریڈنگ کارکردگی دکھانے کی صلاحیت رکھتا ہے۔ ان سرمایہ کاروں کے لیے جو درمیانی اور طویل مدتی رجحان کی ٹریڈنگ کی طرف مائل ہیں، یہ حکمت عملی ایک اچھا نقطہ آغاز فراہم کرتی ہے، جسے ذاتی خطرے کی برداشت اور مارکیٹ کی خصوصیات کے مطابق مزید تیار کیا جا سکتا ہے۔

- 1