جائزہ

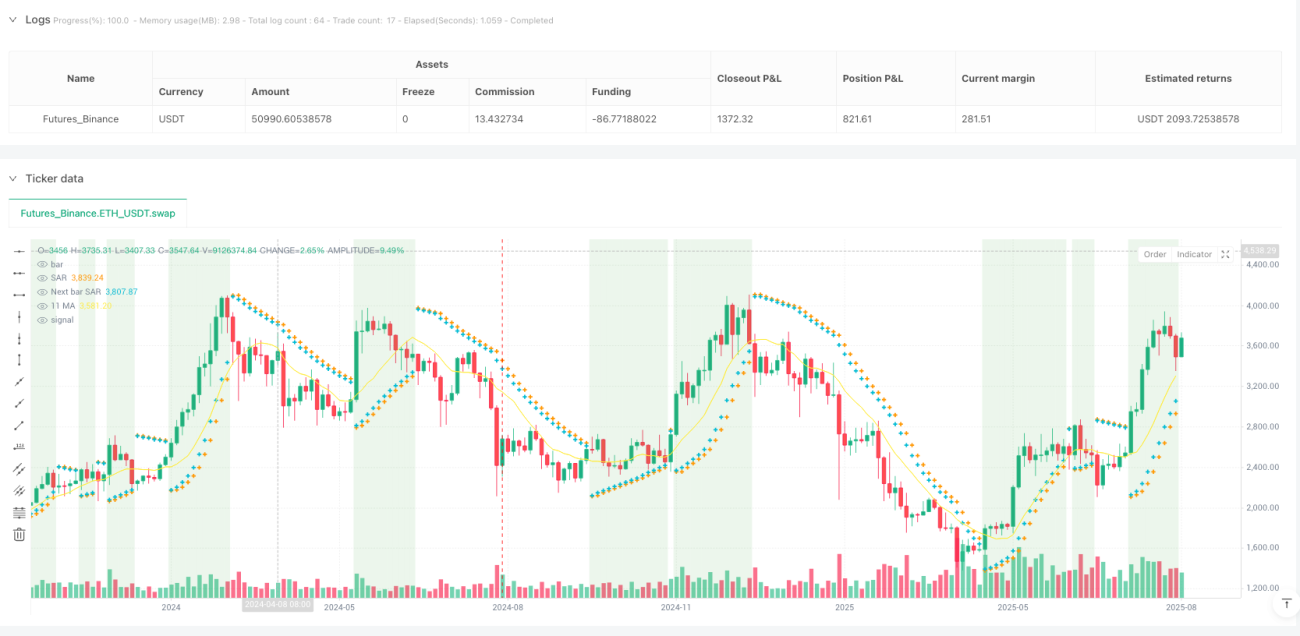

پیرابولک SAR اور ابتدائی رجحان کی شناخت اور MA پر مبنی جامع اخراج کی حکمت عملی ایک جدید مقداری تجارتی نظام ہے جو ابتدائی رجحان کی تبدیلیوں کو پکڑنے اور متحرک مووینگ ایوریج فلٹر کے ذریعے ذہانت سے باہر نکلنے کے لیے ڈیزائن کیا گیا ہے۔ اس حکمت عملی کا بنیادی مرکز پیرابولک SAR (اسٹاپ اینڈ ریورس) انڈیکیٹر کے ذریعے رجحان کی تبدیلی کے نکات کی نشاندہی کرنا اور SMA (سادہ مووینگ ایوریج) کو ایک معاون اخراج کی شرط کے طور پر استعمال کرنا ہے، اس طرح ایک مکمل تجارتی چکر تشکیل پاتا ہے۔ حکمت عملی SAR کی تبدیلی کے وقت لانگ پوزیشن میں داخل ہوتی ہے، اور صرف اس وقت باہر نکلتی ہے جب SAR قیمت کے اوپر منتقل ہو جائے اور قیمت 11 پیریڈ SMA سے نیچے آ جائے، اس طرح اُتار چڑھاؤ والی مارکیٹ میں قبل از وقت اخراج سے بچا جا سکتا ہے، جس سے حکمت عملی کی استحکام اور منافع بخشی میں اضافہ ہوتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول پیرابولک SAR انڈیکیٹر کے حسب ضرورت حساب اور متحرک ایڈجسٹمنٹ میکانزم پر مبنی ہے۔ اس کا نفاذ اس طرح ہے:

-

SAR حساب اور رجحان کا تعین: حکمت عملی SAR قدر کا حساب لگانے کے لیے ایک حسبِ ضرورت طریقہ استعمال کرتی ہے، شروع کی قیمت (0.02)، اضافہ (0.02) اور زیادہ سے زیادہ قیمت (0.2) کے تین پیرامیٹرز کے ذریعے انڈیکیٹر کی حساسیت کو کنٹرول کرتی ہے۔ حکمت عملی

uptrendمتغیر کا استعمال کرتے ہوئے موجودہ رجحان کی سمت کو ٹریک کرتی ہے، EP (ایکسٹریم پوائنٹ) قیمت کی انتہا کو ریکارڈ کرتا ہے، اور AF (ایکسلریشن فیکٹر) SAR کی تبدیلی کی رفتار کو کنٹرول کرتا ہے۔ -

رجحان کی تبدیلی کی شناخت: جب قیمت SAR قدر کو توڑتی ہے تو رجحان کی تبدیلی کا سگنل پیدا ہوتا ہے۔ اگر موجودہ رجحان اوپر کی طرف ہے اور SAR قدر سب سے کم قیمت سے زیادہ ہے، یا موجودہ رجحان نیچے کی طرف ہے اور SAR قدر سب سے زیادہ قیمت سے کم ہے، تو حکمت عملی متعلقہ پیرامیٹرز کو ری سیٹ کرتی ہے اور رجحان کی سمت تبدیل کرتی ہے۔

-

انٹری سگنل کی تخلیق: حکمت عملی

nextBarSARقدر کو اسٹاپ انٹری کی قیمت کے طور پر سیٹ کرتی ہے۔ اوپر کی طرف رجحان میں، شارٹ اسٹاپ انٹری آرڈر پیدا ہوتا ہے؛ نیچے کی طرف رجحان میں، لانگ اسٹاپ انٹری آرڈر پیدا ہوتا ہے۔ -

جامع اخراج کا طریقہ کار: یہ حکمت عملی کا سب سے اہم جدید پہلو ہے۔ حکمت عملی صرف اس وقت لانگ پوزیشن سے باہر نکلتی ہے جب دوہری شرط پوری ہو: SAR قیمت سے اوپر ہو (روایتی SAR اخراج سگنل) اور بند ہونے کی قیمت 11 پیریڈ SMA سے نیچے ہو (رجحان میں کمزوری کی تصدیق)۔ یہ دوہری فلٹرنگ میکانزم صرف SAR پر انحصار کرتے ہوئے قبل از وقت اخراج کے مسئلے سے بچاتا ہے۔

-

بصری معاونت: حکمت عملی چارٹ پر SAR پوائنٹس، اگلی بار کی SAR پیشن گوئی، 11 پیریڈ SMA لائن، اور خریداری کے علاقے (جہاں SAR قیمت سے کم ہے) میں پس منظر کو ہائی لائٹ کرتی ہے، اور اخراج کی شرط پوری ہونے پر سرخ جھنڈے کھینچتی ہے، جس سے تجارتی سگنلز کی بصری نمائش بہتر ہوتی ہے۔

حکمت عملی کے فوائد

-

ابتدائی رجحان پکڑنے کی صلاحیت: بہتر طور پر ایڈجسٹ کردہ SAR پیرامیٹرز اور متحرک ایکسلریشن فیکٹر کے ذریعے، حکمت عملی رجحان کے ابتدائی مراحل میں تبدیلی کے سگنلز کی شناخت کر سکتی ہے، جس سے داخلے کا مناسب وقت ملتا ہے۔

-

غلط سگنلز کی مداخلت میں کمی: دوہری اخراج کی شرط (SAR > قیمت اور قیمت < SMA) ایک ہی انڈیکیٹر سے پیدا ہونے والے غلط سگنلز کے خطرے کو نمایاں طور پر کم کرتی ہے، اور قیمت کے مختصر مدت کے اتار چڑھاؤ میں منافع بخش رجحان سے قبل از وقت نکلنے سے روکتی ہے۔

-

خود کو ڈھالنے کی صلاحیت: حکمت عملی میں AF (ایکسلریشن فیکٹر) قیمت کی انتہا کے مطابق متحرک طور پر ایڈجسٹ ہوتا ہے، جس سے SAR انڈیکیٹر مختلف مارکیٹ حالات کے مطابق ڈھل سکتا ہے – مضبوط رجحان میں قریب سے پیروی کرتا ہے اور کمزور رجحان میں مناسب فاصلہ رکھتا ہے۔

-

اسٹاپ لاس کا بلٹ ان میکانزم: SAR خود ایک متحرک اسٹاپ لاس میکانزم ہے، جو رجحان کے ساتھ اپنی پوزیشن خود بخود ایڈجسٹ کرتا ہے، موجودہ منافع کی حفاظت کرتا ہے اور ممکنہ نقصان کو محدود کرتا ہے۔

-

واضح بصری فیڈ بیک: پس منظر کی ہائی لائٹنگ اور گرافیکل مارکر کے ذریعے، حکمت عملی بصری فیڈ بیک فراہم کرتی ہے، جس سے تاجر آسانی سے موجودہ مارکیٹ کی حالت اور ممکنہ تجارتی سگنلز کی شناخت کر سکتے ہیں۔

-

وسیع استعمال: کوڈ میں موجود تبصرے بتاتے ہیں کہ یہ حکمت عملی تمام وقت کے فریموں اور تجارتی اشیاء کے لیے موزوں ہے، جس سے اس کی عملی اور لچک میں اضافہ ہوتا ہے۔

حکمت عملی کے خطرات

-

پیرامیٹر کی حساسیت: SAR پیرامیٹرز (شروع کی قیمت، اضافہ اور زیادہ سے زیادہ قیمت) حکمت عملی کی کارکردگی پر نمایاں اثر ڈالتے ہیں۔ نامناسب پیرامیٹرز سگنلز کو بہت زیادہ حساس یا تاخیر کا شکار بنا سکتے ہیں، جس کے لیے مختلف مارکیٹ حالات کے مطابق اصلاح کی ضرورت ہوتی ہے۔

-

رینج والی مارکیٹ میں کمزور کارکردگی: اگرچہ جامع اخراج کا طریقہ کار غلط سگنلز کو کم کرتا ہے، لیکن واضح رجحان کے بغیر سائیڈ ویز مارکیٹ میں حکمت عملی بار بار داخلے اور اخراج کے سگنلز پیدا کر سکتی ہے، جس سے تجارتی لاگت میں اضافہ اور ڈرا ڈاؤن میں توسیع ہو سکتی ہے۔

-

تاخیر سے اخراج کا خطرہ: دوہری اخراج کی شرط غلط سگنلز کو کم کرتی ہے، لیکن اس کے نتیجے میں رجحان کے تیزی سے الٹنے پر اخراج میں تاخیر بھی ہو سکتی ہے، جس سے منافع کی بروقت حفاظت نہیں ہو پاتی۔

-

انڈیکیٹر پر انحصار: حکمت عملی بنیادی طور پر تکنیکی انڈیکیٹرز پر انحصار کرتی ہے، بنیادی عوامل یا مارکیٹ کی ساخت میں تبدیلیوں پر غور نہیں کرتی، اس لیے بڑے واقعات کے دوران مارکیٹ متاثر ہونے پر کارکردگی کمزور ہو سکتی ہے۔

-

سلپیج اور لیکویڈیٹی کا خطرہ: حکمت عملی اسٹاپ آرڈر کے ذریعے داخل ہوتی ہے، زیادہ اتار چڑھاؤ یا کم لیکویڈیٹی والی مارکیٹ میں سلپیج کا سامنا ہو سکتا ہے، اور حقیقی عمل درآمد کی قیمت مثالی سگنل قیمت سے مختلف ہو سکتی ہے۔

حل کے طریقے:

- بیک ٹیسٹنگ کے ذریعے پیرامیٹرز کو بہتر بنائیں، مخصوص مارکیٹ حالات کے لیے بہترین پیرامیٹر کمبینیشن تلاش کریں

- اضافی فلٹرنگ شرائط شامل کریں، جیسے اتار چڑھاؤ کا فلٹر یا رجحان کی مضبوطی کی تصدیق، رینج والی مارکیٹ میں غلط سگنلز کو کم کریں

- ٹریلنگ اسٹاپ لاس یا جزوی منافع بخشی کا طریقہ کار شامل کرنے پر غور کریں، دوہری اخراج کی شرط کو برقرار رکھتے ہوئے اضافی تحفظ فراہم کریں

- دوسرے انڈیکیٹرز یا مارکیٹ کی ساخت کے تجزیے کو شامل کریں، حکمت عملی کی کثیر جہتی فیصلہ سازی کی صلاحیت کو بڑھائیں

- آرڈر پر عمل درآمد کی حکمت عملی کو بہتر بنائیں، جیسے اسٹاپ مارکیٹ آرڈر کے بجائے لمیٹڈ آرڈر استعمال کریں، سلپیج کے اثرات کو کم کریں

حکمت عملی کی بہتری کی سمت

-

متحرک پیرامیٹر ایڈجسٹمنٹ: موجودہ حکمت عملی میں مقررہ SAR پیرامیٹرز اور MA پیریڈ استعمال ہوتے ہیں۔ ایک اہم بہتری کی سمت مارکیٹ کے اتار چڑھاؤ پر مبنی متحرک پیرامیٹر ایڈجسٹمنٹ میکانزم متعارف کرانا ہے۔ مثال کے طور پر، زیادہ اتار چڑھاؤ والے ماحول میں SAR کی زیادہ سے زیادہ قیمت اور MA پیریڈ بڑھایا جائے، اور کم اتار چڑھاؤ میں ان اقدار کو کم کیا جائے، تاکہ حکمت عملی مختلف مارکیٹ حالات کو بہتر طریقے سے ڈھال سکے۔

-

متعدد وقت کے فریموں کی تصدیق: متعدد وقت کے فریموں کے تجزیے کا فریم ورک متعارف کرایا جائے، جس میں انٹری سگنل کو اعلیٰ وقت کے فریم کے رجحان کی حمایت حاصل ہو، اور اخراج سگنل کو نچلے وقت کے فریم سے تصدیق ملے، اس سے سگنل کے معیار اور درستگی میں اضافہ ہوگا۔

-

وولیوم فلٹر: تجارتی حجم کا تجزیہ شامل کیا جائے، صرف اس وقت رجحان کی تبدیلی کے سگنل کی تصدیق کی جائے جب حجم اس کی حمایت کرے، اس طرح کم حجم میں ہونے والی جھوٹی بریک آؤٹ کو فلٹر کیا جا سکے۔

-

ذہین رقم کا انتظام: اتار چڑھاؤ اور سگنل کی طاقت کی بنیاد پر پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کیا جائے، مضبوط سگنل پر پوزیشن بڑھائی جائے اور کمزور سگنل پر کم کی جائے، اس سے سرمائے کے استعمال کی کارکردگی اور رسک ریوارڈ کے تناسب کو بہتر بنایا جا سکتا ہے۔

-

مشین لرننگ سے اضافہ: مشین لرننگ الگورتھم کا استعمال کرتے ہوئے تاریخی ڈیٹا سے بہترین پیرامیٹر کمبینیشن اور مارکیٹ حالات کی درجہ بندی سیکھی جائے، اس طرح حکمت عملی کے پیرامیٹرز کی خود بخود اصلاح اور مارکیٹ کی حالت کی ذہین شناخت ممکن ہو سکے۔

-

جزوی منافع بخشی کا طریقہ کار: مرحلہ وار اخراج کا طریقہ کار متعارف کرایا جائے، جب مخصوص منافع کے اہداف پورے ہوں تو جزوی طور پر پوزیشن بند کی جائے، اس طرح موجودہ منافع کی حفاظت بھی ہو اور ممکنہ بڑے رجحان سے محروم نہ ہونا پڑے۔

یہ بہتری کی سمتیں نہ صرف مختلف مارکیٹ حالات میں حکمت عملی کی موافقت اور استحکام کو بڑھا سکتی ہیں، بلکہ خطرات اور منافع کے درمیان توازن کو بہتر بنا سکتی ہیں اور طویل مدتی منافع بخشی کو بڑھا سکتی ہیں۔ خاص طور پر متحرک پیرامیٹر ایڈجسٹمنٹ اور متعدد وقت کے فریموں کی تصدیق، موجودہ حکمت عملی کی پیرامیٹر حساسیت اور غلط سگنلز کے بنیادی مسائل کو براہ راست حل کر سکتی ہے۔

خلاصہ

پیرابولک SAR اور ابتدائی رجحان کی شناخت اور MA پر مبنی جامع اخراج کی حکمت عملی ایک خوبصورتی سے ڈیزائن کردہ مقداری تجارتی نظام ہے، جو SAR انڈیکیٹر کی رجحان شناخت کی صلاحیت اور MA انڈیکیٹر کے ہموار فلٹرنگ اثر کو ملا کر، ابتدائی رجحان کی پکڑ اور ذہین اخراج کے درمیان توازن فراہم کرتی ہے۔ حکمت عملی کی بنیادی جدت اس کے جامع اخراج کے طریقہ کار میں ہے، جو ایک ہی انڈیکیٹر سے پیدا ہونے والے غلط سگنلز کے مسئلے کو مؤثر طریقے سے کم کرتی ہے۔

حکمت عملی کوڈ کے نفاذ میں پیشہ ورانہ تکنیکی انڈیکیٹر کے حساب کتاب اور واضح منطقی ڈھانچہ دکھاتی ہے، اور احتیاط سے ڈیزائن کردہ بصری عناصر کے ذریعے تجارتی سگنلز کی پہچان کو بڑھاتی ہے۔ اگرچہ پیرامیٹر حساسیت اور رینج والی مارکیٹ میں کمزور کارکردگی جیسے خطرات موجود ہیں، لیکن تجویز کردہ بہتری کی سمتوں، خاص طور پر متحرک پیرامیٹر ایڈجسٹمنٹ اور کثیر جہتی سگنل تصدیق کے ذریعے، ان مسائل کو مؤثر طریقے سے کم کیا جا سکتا ہے۔

مجموعی طور پر، یہ ایک عملی رجحان کی پیروی کرنے والی حکمت عملی ہے، جو ان تاجروں کے لیے موزوں ہے جو ابتدائی داخلے کے مواقع اور قبل از وقت اخراج سے بچنے کے درمیان توازن تلاش کرتے ہیں۔ مناسب پیرامیٹر کی اصلاح اور رسک مینجمنٹ کے ذریعے، یہ حکمت عملی مختلف مارکیٹ حالات میں مستحکم رسک ایڈجسٹڈ منافع حاصل کرنے کی صلاحیت رکھتی ہے۔

- 1