کرپٹو کرنسی مارکیٹ پر قمری دور پر مبنی مومینٹم کی مقداری تجارتی حکمت عملی

خلاصہ

یہ حکمت عملی ایک اسلامی/قمری کیلنڈر پر مبنی کرپٹو کرنسی تجارتی طریقہ ہے جو قمری مہینوں کی مخصوص تاریخوں پر خرید و فروخت کے ذریعے کام کرتی ہے۔ یہ حکمت عملی قمری نئے سال سے شروع ہوتی ہے اور سال کے عیسوی دسمبر کے آخر تک جاری رہتی ہے، سادہ اصولوں پر عمل کرتے ہوئے: ہر قمری مہینے کی 5ویں تاریخ کو خریدنا اور 26ویں تاریخ کو فروخت کرنا۔ یہ طریقہ ان مارکیٹ پیٹرن کو حاصل کرنے کی کوشش کرتا ہے جو ممکنہ طور پر قمری چکر سے منسلک ہوں، تاجروں کو ایک منظم اور آسان پیروی کرنے والا تجارتی فریم ورک فراہم کرتا ہے۔ اس حکمت عملی میں فیس اور سلپج کے عوامل کو مدنظر رکھا گیا ہے، اور یہ 100% دستیاب سرمایہ استعمال کرتی ہے، جو 2020 سے 2026 کے عرصے کے لیے موزوں ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول اس مفروضے پر مبنی ہے کہ قمری چکر کا کرپٹو کرنسی مارکیٹ پر ممکنہ اثر ہو سکتا ہے۔ کوڈ اس تصور کو درج ذیل طریقے سے نافذ کرتا ہے:

- پہلے ہر سال کے قمری نئے سال کی تاریخ اور مہینوں کے دنوں کی تعداد طے کی جاتی ہے، جو 2020 سے 2026 کے دورانیے کا احاطہ کرتی ہے۔

- موجودہ تاریخ اور قمری نئے سال کے درمیان دنوں کے فرق کا حساب لگا کر، موجودہ قمری مہینہ اور تاریخ کا تعین کیا جاتا ہے۔

- جب قمری تاریخ 5ویں دن ہو اور اس وقت کوئی پوزیشن نہ ہو، تو خرید سگنل متحرک ہوتا ہے۔

- جب قمری تاریخ 26ویں دن ہو اور پوزیشن موجود ہو، تو فروخت سگنل متحرک ہوتا ہے۔

- خریدتے وقت سلپج اور فیس کے اثرات کو مدنظر رکھا جاتا ہے، تمام دستیاب فنڈز کا استعمال کرتے ہوئے زیادہ سے زیادہ کرپٹو کرنسی خریدی جاتی ہے۔

- فروخت کرتے وقت تمام پوزیشنیں بند کر دی جاتی ہیں، منافع یا نقصان کو یقینی بناتے ہوئے۔

یہ حکمت عملی دنوں کے حساب کے درست طریقے استعمال کرتی ہے، جس میں ایک صف (array) میں ہر قمری مہینے کے دنوں کی تعداد محفوظ کی جاتی ہے اور قمری نئے سال سے کل دنوں کا حساب لگایا جاتا ہے، تاکہ موجودہ قمری تاریخ کو درست طریقے سے معلوم کیا جا سکے۔ یہ طریقہ تجارتی سگنلز کے درست متحرک ہونے کو یقینی بناتا ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے کوڈ کا تجزیہ کرنے سے درج ذیل فوائد سامنے آتے ہیں:

- سادہ اور واضح اصول: خرید و فروخت کی مقررہ تاریخیں حکمت عملی کو بہت سیدھی اور سمجھنے میں آسان بناتی ہیں، جس سے تاجر کی ذاتی رائے پر انحصار کم ہوتا ہے۔

- مارکیٹ کی رگڑ کے عوامل کا خیال: حکمت عملی میں 0.1% فیس اور سلپج کو شامل کیا گیا ہے، جس سے بیک ٹیسٹ کے نتائج حقیقی تجارتی ماحول کے قریب تر ہوتے ہیں۔

- سرمایہ استعمال کی اعلی کارکردگی: ہر تجارت میں 100% دستیاب سرمایہ استعمال کرنا ممکنہ منافع کو زیادہ سے زیادہ کرتا ہے۔

- قمری چکر کا منفرد زاویہ: روایتی تکنیکی تجزیے سے ہٹ کر، یہ حکمت عملی قمری عنصر کو متعارف کراتی ہے، جو ایشیائی مارکیٹ کے سرمایہ کاروں کے رویے سے متعلق منفرد پیٹرن کو پکڑ سکتی ہے۔

- طویل مدتی اطلاق: حکمت عملی 2020 سے 2026 تک کا قمری ڈیٹا فراہم کرتی ہے، جس سے تاجر اس طریقے کو طویل عرصے تک استعمال کر سکتے ہیں۔

- بصری مدد: چارٹ پر قمری تاریخ کے لیبل دکھا کر، تاجر حکمت عملی کے نفاذ کو بصری طور پر ٹریک کر سکتے ہیں۔

- زیادہ تجارت سے بچاؤ: ہر قمری مہینے میں صرف ایک بار تجارت ہوتی ہے، جس سے زیادہ تجارت کی وجہ سے اخراجات اور خطرات کم ہوتے ہیں۔

حکمت عملی کے خطرات

اگرچہ اس حکمت عملی کے مذکورہ فوائد ہیں، لیکن کچھ ممکنہ خطرات بھی ہیں:

- رسک مینجمنٹ کی کمی: حکمت عملی میں سٹاپ لاس نہیں ہے، اگر خریداری کے بعد مارکیٹ میں شدید کمی آتی ہے تو اس کے نتیجے میں نمایاں نقصان ہو سکتا ہے۔

- مارکیٹ کے رجحان اور حالت کو نظر انداز کرنا: حکمت عملی صرف تاریخوں پر مبنی ہے، مارکیٹ کے عمومی رجحان، اتار چڑھاؤ یا دیگر تکنیکی اشاروں کو مدنظر نہیں رکھتی۔

- متواتر پیٹرن کا مفروضہ: یہ حکمت عملی فرض کرتی ہے کہ قمری چکر کا کرپٹو کرنسی قیمتوں سے کوئی تعلق ہے، لیکن یہ تعلق غیر مستحکم یا موجود نہیں ہو سکتا۔

- مخصوص وقت کی حد: اگرچہ 2020-2026 کا ڈیٹا فراہم کیا گیا ہے، لیکن مستقبل کے سالوں کے قمری ڈیٹا کو اپ ڈیٹ کرنے کی ضرورت ہوگی، اور اس حد سے باہر حکمت عملی کام نہیں کر سکتی۔

- لیکویڈیٹی کا خطرہ: مخصوص قمری تاریخوں پر مارکیٹ میں لیکویڈیٹی کے مسائل ہو سکتے ہیں، خاص طور پر جب بڑی رقم استعمال کی جائے۔

- تاریخ کے حساب میں غلطی کا امکان: قمری تاریخوں کے حساب میں کوئی بھی غلطی غلط تجارتی سگنلز کا باعث بن سکتی ہے۔

- موافقت کی کمی: مقررہ تجارتی تاریخیں مارکیٹ کے حالات میں تبدیلی کے مطابق ڈھل نہیں سکتیں، جس سے بہتر خرید و فروخت کے مواقع ضائع ہو سکتے ہیں۔

ان خطرات کو کم کرنے کے لیے، تاجر تجارتی تصدیق کے لیے دیگر تکنیکی اشارے شامل کر سکتے ہیں، یا فی تجارت نقصان کو محدود کرنے کے لیے مقررہ سٹاپ لاس رکھ سکتے ہیں۔

حکمت عملی کی اصلاح کے امکانات

کوڈ کا گہرا تجزیہ کرنے سے درج ذیل اصلاح کے امکانات سامنے آتے ہیں:

-

سٹاپ لاس میکانزم متعارف کرانا: فیصد یا طے شدہ رقم کی بنیاد پر سٹاپ لاس کی شرط شامل کریں، تاکہ جب نقصان کسی خاص حد کو پہنچ جائے تو خود بخود پوزیشن بند ہو جائے، جس سے بڑے نقصان سے بچا جا سکے۔ اصلاح شدہ کوڈ میں

if strategy.position_size > 0 and close < entry_price * (1 - stop_loss_percent)جیسی شرط شامل کی جا سکتی ہے۔ -

تکنیکی اشاروں کی تصدیق شامل کرنا: رجحان کے اشارے (جیسے موونگ ایوریج) یا مومینٹم اشارے (جیسے RSI) کو معاون شرط کے طور پر شامل کریں، تاکہ قمری تاریخ کی تجارت صرف اس وقت کی جائے جب تکنیکی اشارے سازگار سگنل دیں۔ اس سے سگنل کے معیار میں بہتری آئے گی۔

-

خرید و فروخت کی تاریخوں کو بہتر بنانا: تاریخی ڈیٹا کے بیک ٹیسٹ کے ذریعے تجزیہ کریں کہ کون سی قمری تاریخیں اصل میں بہترین خرید و فروخت کے مواقع فراہم کرتی ہیں، بجائے ہمیشہ 5ویں اور 26ویں تاریخ پر انحصار کرنے کے۔ ممکن ہے کہ بعض مخصوص تاریخوں کا مجموعہ بہتر کارکردگی دکھائے۔

-

جزوی پوزیشن کا انتظام: حکمت عملی میں 100% کے بجائے جزوی سرمایہ استعمال کرنے کے لیے ترمیم کریں، یا مارکیٹ کے اتار چڑھاؤ کے مطابق پوزیشن کا سائز متحرک طور پر ایڈجسٹ کریں، تاکہ خطرہ پھیل جائے۔

-

مارکیٹ کی حالت کا فلٹر شامل کرنا: انتہائی مارکیٹ حالات (جیسے زیادہ اتار چڑھاؤ یا واضح مندی کا رجحان) میں حکمت عملی کو روک دیں، تاکہ ناموافق ماحول میں تجارت نہ ہو۔

-

وقتی حد کو بڑھانا: مزید سالوں کا قمری ڈیٹا شامل کریں، یا قمری تاریخ خود بخود حساب کرنے والا فنکشن تیار کریں، تاکہ حکمت عملی غیر معینہ مدت تک چل سکے۔

-

متعدد مصنوعات پر تجارت: اس حکمت عملی کو متعدد کرپٹو کرنسیوں یا دیگر اثاثوں کی اقسام پر پھیلائیں، اور دیکھیں کہ قمری چکر مختلف مارکیٹوں میں کیسے مختلف کارکردگی دکھاتا ہے۔

ان اصلاحات کے نفاذ سے حکمت عملی کی مضبوطی اور موافقت میں نمایاں بہتری آ سکتی ہے، جبکہ اس کا سادہ اور سیدھا بنیادی تصور برقرار رہے گا۔

خلاصہ

قمری چکر پر مبنی کرپٹو کرنسی تجارتی حکمت عملی ایک منفرد تجارتی زاویہ پیش کرتی ہے، جو مخصوص قمری تاریخوں پر خرید و فروخت کے ذریعے کام کرتی ہے۔ اس حکمت عملی کا سب سے بڑا فائدہ اس کے سادہ اور واضح اصول اور آسان نفاذ ہے، جو قمری چکر کے اس منفرد عنصر کو شامل کرتی ہے جو روایتی تکنیکی تجزیہ کے ذریعے نظر انداز کیے جانے والے مارکیٹ پیٹرن کو پکڑ سکتی ہے۔

تاہم، اس حکمت عملی کو رسک مینجمنٹ اور مارکیٹ کے مطابق ڈھلنے کی صلاحیت کی کمی کا سامنا ہے۔ اس کی تاثیر بڑھانے کے لیے، سٹاپ لاس میکانزم، تکنیکی اشاروں کی تصدیق، اور خرید و فروخت کی تاریخوں کی اصلاح جیسے اقدامات کی سفارش کی جاتی ہے۔ یہ اصلاحات نہ صرف ممکنہ خطرات کو کم کر سکتی ہیں بلکہ مختلف مارکیٹ حالات میں حکمت عملی کی موافقت کو بھی بڑھا سکتی ہیں۔

قابل ذکر ہے کہ کسی بھی تجارتی حکمت عملی کو حقیقی مارکیٹ میں استعمال کرنے سے پہلے مکمل بیک ٹیسٹ اور فارورڈ ٹیسٹ کی ضرورت ہوتی ہے، تاکہ اس کی کارکردگی کی تصدیق کی جا سکے۔ تاجروں کو اس حکمت عملی کو اپنانے سے پہلے اپنی رسک برداشت کی صلاحیت اور سرمایہ کاری کے اہداف کے مطابق مناسب تبدیلیاں کرنی چاہئیں، اور دیگر تجزیاتی طریقوں کے ساتھ ملا کر زیادہ جامع تجارتی فیصلے کرنے چاہئیں۔

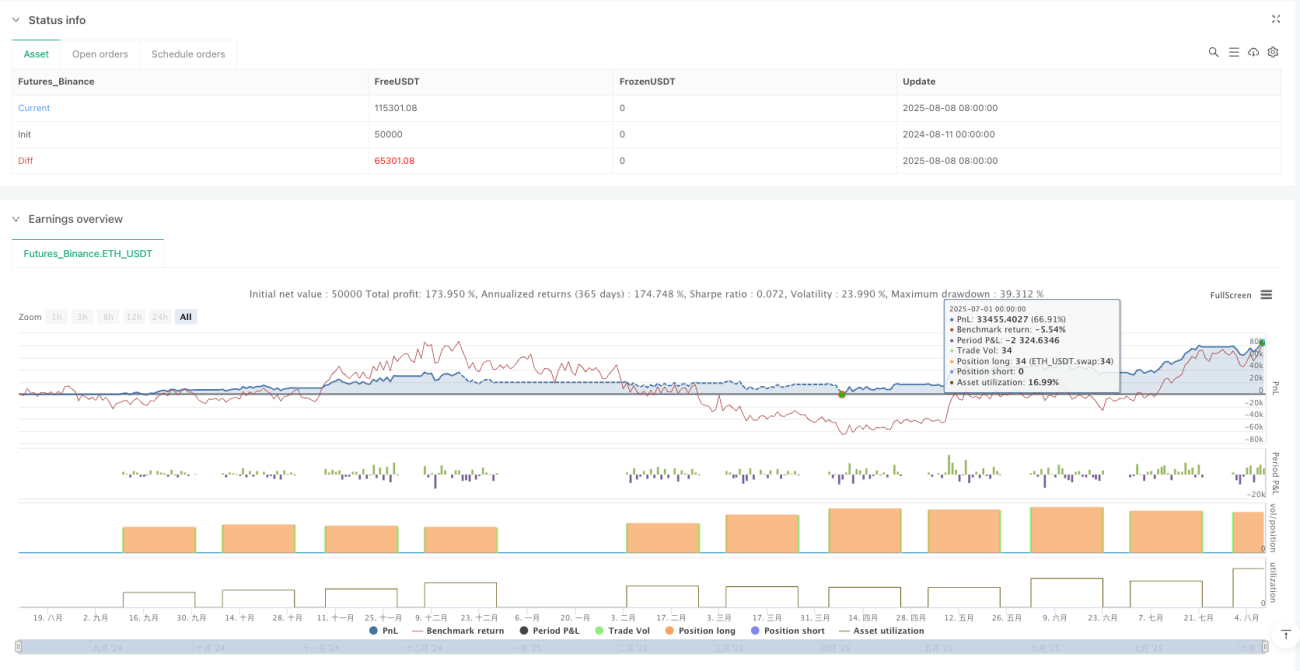

/*backtest

start: 2024-08-11 00:00:00

end: 2025-08-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Lunar ETHUSDT Trading 100% Invest with Fee & Slippage (2020~2026)", overlay=true, commission_type=strategy.commission.percent, commission_value=0.1)

// Fee and slippage settings- 1