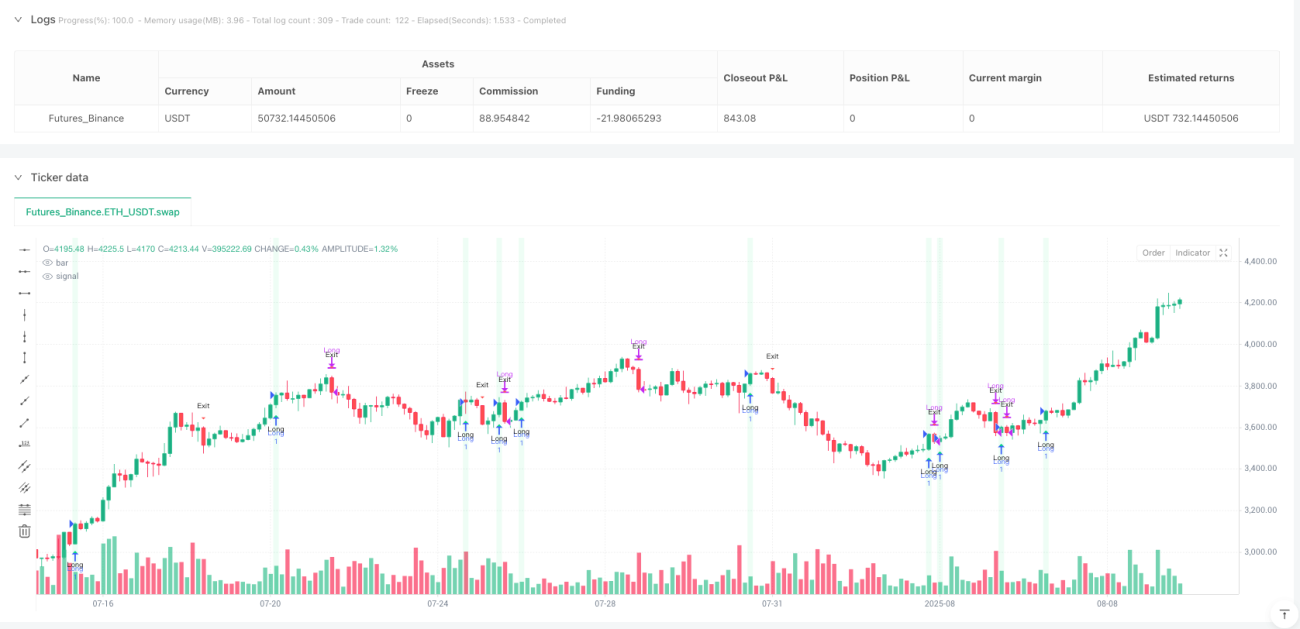

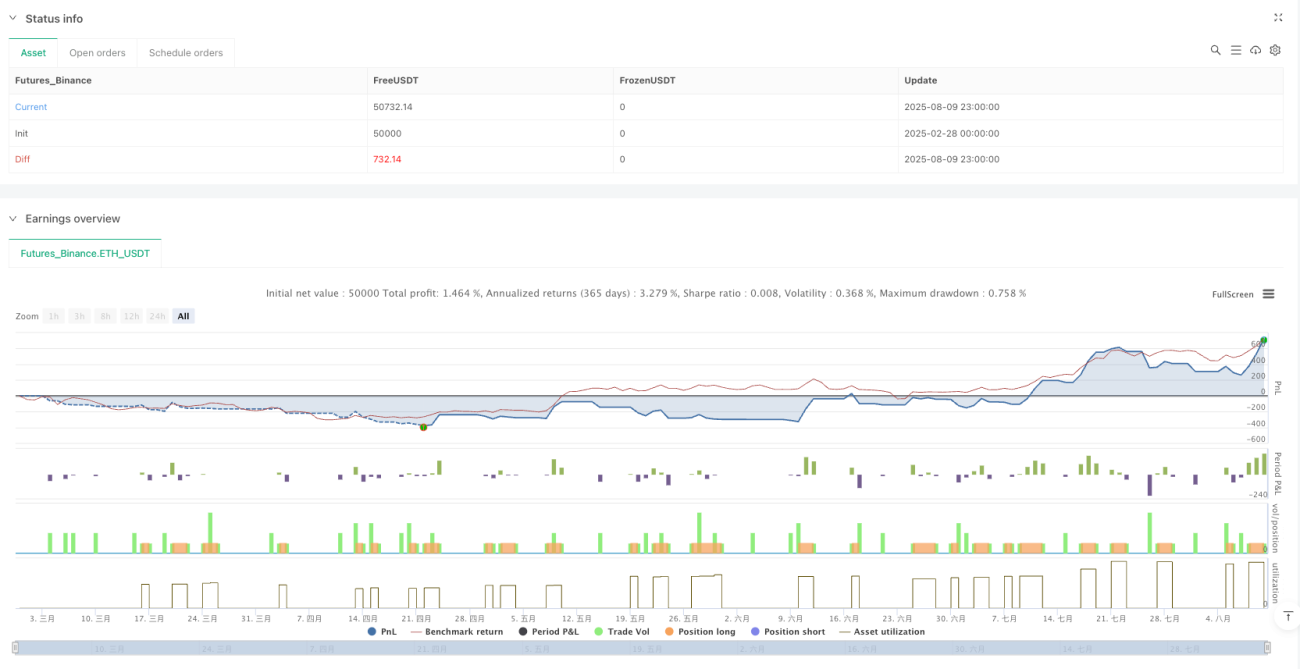

دوہری مومینٹم انڈیکیٹرز کے ساتھ مربوط تجارتی حکمت عملی: RSI اور MACD بریک آؤٹ سسٹم

جائزہ

دو موومنٹم انڈیکیٹرز کی ہم آہنگی والی تجارتی حکمت عملی ایک تکنیکی تجزیہ پر مبنی مقداری تجارتی نظام ہے۔ یہ حکمت عملی دراصل رشتہ دار طاقت کے انڈیکیٹر (RSI) اور موونگ ایوریج کنورجینس ڈائیورجینس (MACD) کی خوبیوں کو مہارت سے یکجا کرتی ہے، اور مارکیٹ میں مضبوط تیزی کے رجحان کو پکڑنے پر توجہ مرکوز کرتی ہے۔ یہ حکمت عملی صرف لانگ ٹریڈز کرتی ہے، اور موومنٹم بریک آؤٹ سگنلز کی شناخت کے ساتھ رسک مینجمنٹ میکانزم کو ملا کر، ایک منظم تجارتی فیصلہ سازی کا عمل تشکیل دیتی ہے۔ اس حکمت عملی کا بنیادی خیال RSI اور MACD انڈیکیٹرز کے بیک وقت بُلش سگنل دکھانے پر پوزیشن میں داخل ہونا ہے، اور جب موومنٹم کمزور پڑے یا رسک کے اہداف پورے ہوں تو باہر نکل جانا ہے، تاکہ رجحانی مارکیٹوں میں ممکنہ منافع حاصل کیا جا سکے۔

حکمت عملی کا اصول

یہ حکمت عملی دو اہم تکنیکی انڈیکیٹرز کے ہم آہنگی پر مبنی ہے۔ پہلے، حکمت عملی قیمت کی نقل و حرکت کی رفتار اور شدت کو ناپنے کے لیے RSI انڈیکیٹر استعمال کرتی ہے، تاکہ یہ معلوم کیا جا سکے کہ مارکیٹ زیادہ خریدی ہوئی ہے یا زیادہ فروخت ہوئی ہے؛ دوسرا، یہ مارکیٹ کے رجحان میں تبدیلی اور موومنٹم کی طاقت کی شناخت کے لیے MACD انڈیکیٹر استعمال کرتی ہے۔ مخصوص تجارتی اصول درج ذیل ہیں:

داخلے کی شرائط:

- RSI درمیانی لائن (پہلے سے طے شدہ 50) کے نیچے سے اوپر کی طرف بریک آؤٹ کرے، اور ساتھ ہی MACD بُلش حالت میں ہو (MACD لائن سگنل لائن کے اوپر ہو، اور اختیاری طور پر MACD ویلیو 0 سے بڑی ہونے کی شرط بھی لگائی جا سکتی ہے)؛ یا

- MACD لائن نیچے سے سگنل لائن کو بریک آؤٹ کرے، اور ساتھ ہی RSI درمیانی لائن پر یا اس سے اوپر ہو۔

اضافی فلٹر شرائط:

- EMA رجحان فلٹر: قیمت مخصوص مدت کی EMA اوسط سے اوپر ہونی چاہیے؛

- زیادہ فروخت کے سیاق و سباق کا فلٹر: صرف اس وقت داخل ہوں جب RSI زیادہ فروخت کی حد سے نیچے گرنے کے بعد N کینڈلز کے اندر ہو۔

باہر نکلنے کی شرائط:

- RSI درمیانی لائن کے اوپر سے نیچے کی طرف بریک آؤٹ کرے؛ یا

- MACD لائن اوپر سے سگنل لائن کو نیچے کی طرف بریک آؤٹ کرے، اور MACD ہسٹوگرام 0 سے کم یا برابر ہو؛ یا

- ٹیک پرافٹ (پہلے سے طے شدہ 3.0%) یا سٹاپ لاس (پہلے سے طے شدہ 1.5%) کا ہدف چھو جائے۔

حکمت عملی میں اسٹیٹس ٹریکنگ میکانزم ڈیزائن کیا گیا ہے، تاکہ یہ یقینی بنایا جا سکے کہ صرف فلیٹ حالت میں ہی داخل ہوا جا سکے اور صرف پوزیشن والی حالت میں ہی باہر نکلا جا سکے، جس سے بار بار سگنل آنے کا مسئلہ حل ہو جاتا ہے۔ یہ ڈیزائن اس بات کو یقینی بناتا ہے کہ ہر داخلے کے بعد صرف ایک بار باہر نکلا جائے، جس سے تجارتی منطق کی وضاحت اور مستقل مزاجی برقرار رہتی ہے۔

حکمت عملی کے فوائد

-

انڈیکیٹرز کا ہم آہنگی اثر: RSI اور MACD دونوں انڈیکیٹرز کی خوبیوں کو یکجا کرتا ہے۔ RSI قیمت کی تبدیلیوں پر فوری ردعمل دیتا ہے، جبکہ MACD درمیانی سے طویل مدتی رجحان کی تصدیق کرتا ہے، ان کا امتزاج سگنلز کی وشوسنییتا کو بڑھاتا ہے۔

-

لچکدار فلٹر میکانزم: حکمت عملی EMA رجحان فلٹر اور زیادہ فروخت کے سیاق و سباق کا فلٹر جیسے دو اختیاری میکانزم فراہم کرتی ہے، جس سے تاجر مختلف مارکیٹ ماحول کے مطابق حکمت عملی کی موافقت کو ایڈجسٹ کر سکتے ہیں۔

-

مکمل رسک مینجمنٹ: بلٹ ان ٹیک پرافٹ اور سٹاپ لاس میکانزم، تاجر کو اپنی رسک برداشت کے مطابق فیصدی پیرامیٹرز سیٹ کرنے کی اجازت دیتا ہے، جس سے ایک ہی ٹریڈ کے رسک ایکسپوژر کو مؤثر طریقے سے کنٹرول کیا جا سکتا ہے۔

-

واضح اسٹیٹس مینجمنٹ: اسٹیٹس متغیر کے ذریعے پوزیشن کی نگرانی، تجارتی سگنلز کی تسلسل اور منطق کو یقینی بناتی ہے، اور بار بار داخلے یا باہر نکلنے کے مسئلے سے بچاتی ہے۔

-

اعلیٰ حسب ضرورت: حکمت عملی متعدد ایڈجسٹ ایبل پیرامیٹرز فراہم کرتی ہے، جن میں RSI کی لمبائی، MACD پیرامیٹرز، فلٹر شرائط اور رسک مینجمنٹ پیرامیٹرز شامل ہیں، جس سے تاجر مختلف مارکیٹ حالات اور تجارتی اشیاء کے مطابق اصلاح کر سکتے ہیں۔

-

بصری معاونت: حکمت عملی داخلے/باہر نکلنے کے نشانات، کینڈل کلرنگ اور ٹرگر بیک گراؤنڈ ڈسپلے جیسی بصری خصوصیات فراہم کرتی ہے، جس سے تاجر حکمت عملی کو آسانی سے سمجھ اور ایڈجسٹ کر سکتے ہیں۔

حکمت عملی کے خطرات

-

غلط بریک آؤٹ کا خطرہ: اتار چڑھاؤ والی مارکیٹوں میں، RSI اور MACD بار بار غلط بریک آؤٹ سگنل پیدا کر سکتے ہیں، جس کے نتیجے میں مسلسل نقصان ہو سکتا ہے۔ اس خطرے کو کم کرنے کے لیے، اضافی مارکیٹ ماحول کے فلٹرز جیسے وولیٹیلیٹی انڈیکیٹر یا رجحان کی طاقت کا انڈیکیٹر شامل کیا جا سکتا ہے۔

-

یک طرفہ ٹریڈنگ کی حدود: یہ حکمت عملی صرف لانگ ٹریڈز کرتی ہے، اس لیے نیچے کے رجحان میں ممکنہ شارٹ پوزیشنوں کے مواقعوں سے محروم رہے گی۔ ایک مکمل تجارتی نظام میں، اس کے ساتھ شارٹ حکمت عملی شامل کرنے، یا واضح نیچے کے رجحان میں ٹریڈنگ روکنے پر غور کیا جا سکتا ہے۔

-

پیرامیٹر کی حساسیت: حکمت عملی کی کارکردگی پیرامیٹر سیٹنگ کے لیے حساس ہوتی ہے، مختلف مارکیٹوں اور ٹائم فریموں کو مختلف پیرامیٹرز کے امتزاج کی ضرورت ہو سکتی ہے۔ مشورہ دیا جاتا ہے کہ بیک ٹیسٹنگ کے ذریعے متعدد مارکیٹ حالات میں پیرامیٹرز کو بہتر بنایا جائے، اور انکولی پیرامیٹر طریقوں پر غور کیا جائے۔

-

سٹاپ لاس سیٹنگ کا خطرہ: بہت چھوٹا سٹاپ لاس بار بار ٹرگر ہو سکتا ہے، جبکہ بہت بڑا سٹاپ لاس ایک ہی ٹریڈ میں بہت زیادہ نقصان کا سبب بن سکتا ہے۔ سٹاپ لاس کا فیصد ہدف مارکیٹ کے اتار چڑھاؤ کی خصوصیات کے مطابق ایڈجسٹ کیا جانا چاہیے، یا ATR ملٹیپل جیسے متحرک سٹاپ لاس طریقوں پر غور کیا جا سکتا ہے۔

-

سگنل کی تاخیر: پسماندہ انڈیکیٹرز ہونے کی وجہ سے، RSI اور MACD کے سگنل قیمت میں واضح تبدیلی کے بعد آ سکتے ہیں، جو داخلے کی قیمت اور منافع کو متاثر کر سکتے ہیں۔ داخلے کے وقت کو بہتر بنانے کے لیے زیادہ حساس پیشگی انڈیکیٹرز کو شامل کرنے پر غور کیا جا سکتا ہے۔

حکمت عملی کی اصلاح کی سمتیں

-

انکولی پیرامیٹر سسٹم: مارکیٹ کے اتار چڑھاؤ یا رجحان کی طاقت پر مبنی ایک انکولی پیرامیٹر ایڈجسٹمنٹ میکانزم تیار کرنا، تاکہ RSI اور MACD کے پیرامیٹرز موجودہ مارکیٹ حالات کے مطابق خود بخود بہتر ہو سکیں، جس سے مختلف مارکیٹ ماحول میں حکمت عملی کی موافقت بڑھے۔

-

ملٹی ٹائم فریم تجزیہ: ایک سے زیادہ ٹائم فریموں کی تصدیق کا میکانزم متعارف کرانا، مثال کے طور پر بڑے ٹائم فریم پر رجحان کی سمت کی تصدیق کرنا اور پھر چھوٹے ٹائم فریم پر مخصوص ٹریڈ کرنا، تاکہ غلط سگنلز کو کم کیا جا سکے اور جیتنے کی شرح بڑھائی جا سکے۔

-

متحرک سٹاپ لاس میکانزم: فکسڈ فیصدی سٹاپ لاس کو ATR (اوسط حقیقی حد) پر مبنی متحرک سٹاپ لاس میں تبدیل کرنا، تاکہ مارکیٹ کے اتار چڑھاؤ میں ہونے والی تبدیلیوں کو بہتر طور پر اپنایا جا سکے، سرمائے کی حفاظت کرتے ہوئے قیمت کو کافی سانس لینے کی جگہ فراہم کی جا سکے۔

-

سرمایہ جاتی انتظام کی اصلاح: اکاؤنٹ کی کل سرمایہ، اتار چڑھاؤ اور جیتنے کی شرح پر مبنی پوزیشن سائزنگ الگورتھم متعارف کرانا، جیسے کیلی فارمولا یا فکسڈ ریشو رسک ماڈل، تاکہ ہر ٹریڈ کا رسک ایکسپوژر موجودہ اکاؤنٹ کی حالت اور مارکیٹ کے حالات سے مطابقت رکھتا ہو۔

-

مارکیٹ ماحول کے فلٹر کا انضمام: ایسے فلٹرز شامل کرنا جو مارکیٹ کے ماحول (رجحان، اتار چڑھاؤ یا موڑ) کی شناخت کر سکیں، جیسے ADX (اوسط دشاتمک انڈیکس)، وولیٹیلیٹی انڈیکیٹر یا سائیکل تجزیہ کے اوزار، تاکہ حکمت عملی کے لیے موزوں مارکیٹ حالات میں ہی ٹریڈ کی جا سکے۔

-

شارٹ ٹریڈنگ منطق کا اضافہ: حکمت عملی کو بڑھا کر اس میں شارٹ ٹریڈنگ کے اصول شامل کرنا، تاکہ یہ نیچے کے رجحان میں بھی اتنی ہی مؤثر ہو، اور اس طرح ایک مکمل تجارتی نظام تشکیل دیا جا سکے۔

خلاصہ

دو موومنٹم انڈیکیٹرز کی ہم آہنگی والی تجارتی حکمت عملی RSI اور MACD دو کلاسیکی تکنیکی انڈیکیٹرز کی خوبیوں کو یکجا کرکے، ایک منطقی اور قابل کنٹرول مقداری تجارتی نظام تشکیل دیتی ہے۔ یہ حکمت عملی بڑھتے ہوئے رجحان میں موومنٹم کے مواقعوں کو پکڑنے پر توجہ مرکوز کرتی ہے، اور متعدد فلٹر میکانزم اور رسک مینجمنٹ ٹولز کے ذریعے تجارتی معیار کو بہتر بناتی ہے۔ اگرچہ غلط بریک آؤٹ اور پیرامیٹر کی حساسیت جیسے موروثی خطرات موجود ہیں، لیکن تجویز کردہ اصلاح کی سمتوں جیسے انکولی پیرامیٹر، ملٹی ٹائم فریم تجزیہ اور متحرک رسک مینجمنٹ کے ذریعے، اس حکمت عملی میں مختلف مارکیٹ ماحول میں اپنی کارکردگی کو مزید بہتر کرنے کی صلاحیت ہے۔ یہ حکمت عملی خاص طور پر ان سرمایہ کاروں کے لیے موزوں ہے جو رجحان کی پیروی اور موومنٹم ٹریڈنگ کے خواہاں ہیں، اور مناسب پیرامیٹر ایڈجسٹمنٹ اور رسک کنٹرول کے ذریعے، تکنیکی تجزیہ پر مبنی مقداری تجارت کے میدان میں مستحکم نتائج حاصل کر سکتی ہے۔

/*backtest

start: 2025-02-28 00:00:00

end: 2025-08-10 00:00:00

period: 3h

basePeriod: 3h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

// Vibe coded by Andrew Grothe 2025-08-08. Adjust the TP/SL on lines 28 & 29 to fine tune the strategy

strategy("RSI + MACD Long-Only Strategy", overlay=true, pyramiding=0, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.0)

- 1