خودکار افتتاحی حد بریک آؤٹ رفتار حکمت عملی اور خطرے کی اصلاح شدہ پوزیشن مینجمنٹ

خلاصہ

انکولی افتتاحی وقفے کے بریک آؤٹ مومنٹم حکمت عملی ایک دن کے اندر تجارتی نظام ہے جو بازار کے کھلنے کے بعد پہلی 15 منٹ کی موم بتی کی شکل کے بریک آؤٹ کو پکڑنے پر مرکوز ہے۔ یہ حکمت عملی افتتاحی وقفے کے بریک آؤٹ (ORB) کے اصول پر مبنی ہے، جس میں درست رسک مینجمنٹ اور پوزیشن کے حساب کتاب کے طریقے شامل ہیں، جو اسے SPY جیسے انتہائی مائع اثاثوں پر بہترین کارکردگی دکھانے کے قابل بناتے ہیں۔ بنیادی تصور یہ ہے کہ بازار کے کھلنے کے بعد ابتدائی رفتار کی سمت کی شناخت کی جائے اور سخت رسک کنٹرول برقرار رکھتے ہوئے اس سمت میں ٹریڈ کیا جائے۔ یہ حکمت عملی لمبی اور چھوٹی دونوں پوزیشنوں کی اجازت دیتی ہے، اور منافع حاصل کرنے کے لچکدار طریقے فراہم کرتی ہے، جس میں رسک ملٹیپل (R-گنا) پر مبنی ہدف کی قیمت یا تجارتی دن کے اختتام پر پوزیشن بند کرنا شامل ہے۔ یہ نظام روزانہ تجارت کی حد بھی مقرر کرتا ہے، جو زیادہ تجارت اور مرتکز رسک سے بچنے میں مدد کرتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول مارکیٹ کے کھلنے کے بعد پہلی 15 منٹ کی موم بتی سے بننے والی سمتاتی رفتار کا استعمال ہے۔ اس کے نفاذ کی تفصیلات مندرجہ ذیل ہیں:

- مارکیٹ کے کھلنے کے وقت کی درست نشاندہی (مخصوص گھنٹے اور منٹ کے پیرامیٹرز مقرر کرکے)

- کھلنے کے بعد پہلی 15 منٹ کی موم بتی کی افتتاحی قیمت، سب سے زیادہ قیمت، سب سے کم قیمت، اور بند ہونے والی قیمت کی شناخت اور ریکارڈنگ

- اس موم بتی کی سمت کا تعین:

- اگر بند ہونے والی قیمت افتتاحی قیمت سے زیادہ ہو (سبز موم بتی)، اور لمبی پوزیشن کی اجازت ہو، تو موم بتی بند ہونے پر لمبی پوزیشن لی جائے

- اگر بند ہونے والی قیمت افتتاحی قیمت سے کم ہو (سرخ موم بتی)، اور چھوٹی پوزیشن کی اجازت ہو، تو موم بتی بند ہونے پر چھوٹی پوزیشن لی جائے

- رسک مینجمنٹ پیرامیٹرز کا تعین:

- لمبی تجارت کے لیے سٹاپ لاس حوالہ موم بتی کے سب سے کم نقطہ پر رکھا جائے

- چھوٹی تجارت کے لیے سٹاپ لاس حوالہ موم بتی کے سب سے زیادہ نقطہ پر رکھا جائے

- رسک کی رقم (R) کا حساب اندراج کی قیمت اور سٹاپ لاس کی قیمت کے فرق کی مطلق قدر کے طور پر لگایا جائے

- اکاؤنٹ کے حجم اور فی تجارت رسک فیصد کی بنیاد پر درست پوزیشن سائز کا حساب:

- پوزیشن = اکاؤنٹ کا حجم × رسک فیصد ÷ رسک کی رقم

- منافع حاصل کرنے کی حکمت عملی کا تعین:

- اگر "10R" موڈ منتخب کیا جائے تو منافع کا ہدف اندراج کی قیمت میں (لمبی کے لیے) یا اس میں سے (چھوٹی کے لیے) 10 گنا رسک کی رقم کا اضافہ ہوگا

- اگر "EoDOnly" موڈ منتخب کیا جائے تو صرف تجارتی دن کے اختتام پر پوزیشن بند کی جائے

- روزانہ ایک تجارت کی حد کا نفاذ (اگر یہ آپشن فعال ہو)

- مقرر کردہ تجارتی دن کے اختتامی وقت پر تمام کھلی پوزیشنوں کو زبردستی بند کرنا

یہ حکمت عملی روایتی تکنیکی اشاروں پر انحصار نہیں کرتی، بلکہ خالصتاً قیمت کی حرکت اور وقت کے ڈھانچے پر مبنی ہے، جو اوور فٹنگ کے خطرے کو کم کرتی ہے اور حکمت عملی کے تصور کو سادہ اور مؤثر رکھتی ہے۔

حکمت عملی کے فوائد

کوڈ کا گہرائی سے تجزیہ کرنے کے بعد، یہ حکمت عملی درج ذیل نمایاں فوائد پیش کرتی ہے:

-

واضح اندراج کا اشارہ: حکمت عملی کھلنے کے بعد پہلی 15 منٹ کی موم بتی کی سمت کی بنیاد پر واضح اور غیر مبہم اندراج کا اشارہ فراہم کرتی ہے، جس سے ذاتی فیصلے کی ضرورت نہیں رہتی۔

-

درست رسک کنٹرول: ہر تجارت کے لیے پہلے سے طے شدہ سٹاپ لاس پوزیشن ہوتی ہے، جس سے رسک کی رقم کو درست طریقے سے ناپا جا سکتا ہے۔ حکمت عملی خود بخود اکاؤنٹ کے سائز اور پہلے سے طے شدہ رسک فیصد کی بنیاد پر مثالی پوزیشن سائز کا حساب لگاتی ہے، جس سے رسک کی ریاضیاتی اصلاح ہوتی ہے۔

-

لچکدار سمت: حکمت عملی ایک ساتھ لمبی اور چھوٹی دونوں تجارتوں کو سپورٹ کر سکتی ہے، جس سے یہ مختلف مارکیٹ کے ماحول، خواہ اوپر کی طرف رجحان ہو یا نیچے کی طرف، کے مطابق ڈھل سکتی ہے۔

-

انکولی پوزیشن سائز: پوزیشن کا سائز ہر تجارت کے اصل رسک کے مطابق متحرک طور پر ایڈجسٹ ہوتا ہے، جس کا مطلب ہے کہ زیادہ اتار چڑھاؤ والے ماحول میں خود بخود چھوٹی پوزیشن لی جاتی ہے اور کم اتار چڑھاؤ والے ماحول میں بڑی پوزیشن، جس سے رسک متوازن رہتا ہے۔

-

وقت کی کارکردگی: حکمت عملی بازار کے کھلنے کے بعد پہلے وقفے پر مرکوز ہے، جو عام طور پر زیادہ اتار چڑھاؤ اور سمتاتی مواقع فراہم کرتا ہے، جس سے تجارتی وقت کے موثر استعمال میں مدد ملتی ہے۔

-

زیادہ تجارت سے تحفظ: "روزانہ ایک تجارت" کا آپشن زیادہ تجارت کو مؤثر طریقے سے روکتا ہے، جو دن کے اندر تجارت کرنے والوں کے لیے ایک عام مسئلہ ہے۔

-

جبری بندش کا طریقہ کار: تجارتی دن کے اختتام پر جبری پوزیشن بند کرنے سے رات بھر کا رسک ختم ہو جاتا ہے، اور مارکیٹ بند ہونے کے بعد ممکنہ منفی واقعات کے اثرات سے بچا جا سکتا ہے۔

-

سادہ منطقی ڈھانچہ: حکمت عملی پیچیدہ اشاروں کے مجموعے پر انحصار نہیں کرتی، بلکہ قیمت کی حرکت کے سادہ اور واضح اصولوں پر مبنی ہے، جس سے حکمت عملی کی ناکامی اور اوور فٹنگ کا خطرہ کم ہوتا ہے۔

-

تخصیص کی اہلیت: حکمت عملی متعدد ایڈجسٹ ایبل پیرامیٹرز فراہم کرتی ہے، جن میں رسک فیصد، منافع حاصل کرنے کا موڈ، اور تجارت کی سمت کی ترجیح شامل ہے، جس سے تاجر اپنی رسک برداشت کی صلاحیت اور مارکیٹ کے نظریے کے مطابق ذاتی ایڈجسٹمنٹ کر سکتے ہیں۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی اچھی طرح ڈیزائن کی گئی ہے، پھر بھی اس میں درج ذیل ممکنہ خطرات اور چیلنجز موجود ہیں:

-

گیپ کا خطرہ: اگر مارکیٹ کھلنے کے وقت بڑا گیپ ہو تو حکمت عملی ناموافق قیمت پر داخل ہو سکتی ہے، جس سے سٹاپ لاس بہت دور ہو جاتا ہے، جس سے فی تجارت رسک کی رقم بڑھ جاتی ہے یا تجارت کے قابل حصص کی تعداد کم ہو جاتی ہے۔ حل یہ ہے کہ گیپ کے سائز کے لیے فلٹر شامل کیا جائے، اور جب گیپ کسی خاص حد سے تجاوز کر جائے تو تجارت سے گریز کیا جائے۔

-

غلط بریک آؤٹ کا خطرہ: کھلنے کے بعد پہلی 15 منٹ کی موم بتی کی سمت غلط سگنل ہو سکتی ہے، جس کے بعد قیمت تیزی سے پلٹ کر سٹاپ لاس کو ٹرگر کر سکتی ہے۔ اس میں تصدیقی طریقہ کار شامل کیا جا سکتا ہے، جیسے کہ قیمت کے بریک آؤٹ کے لیے کم از کم حد کا تعین۔

-

لیکویڈیٹی کا خطرہ: غیر مائع اثاثوں پر اس حکمت عملی کو لاگو کرنے سے سلپیج بڑھ سکتی ہے، خاص طور پر تیز بازاروں میں۔ حکمت عملی کو صرف انتہائی مائع اثاثوں جیسے SPY تک محدود رکھنا چاہیے، اور زیادہ اتار چڑھاؤ والے مارکیٹ کے ماحول میں تجارت سے گریز کرنا چاہیے۔

-

مقررہ R-گنا کی حدود: مقررہ 10R کا منافع کا ہدف مارکیٹ کے حالات کے لحاظ سے بہت زیادہ جارحانہ یا قدامت پسند ہو سکتا ہے۔ مارکیٹ کے اتار چڑھاؤ یا دن کی متوقع حرکت کی حد کے مطابق R-گنا کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے۔

-

ٹائم زون پر انحصار: حکمت عملی تجارتی اوقات کا تعین کرنے کے لیے مخصوص ٹائم زون (یورپ/اسٹاک ہوم) استعمال کرتی ہے، جس کی وجہ سے ٹائم زون کی غلط ترتیب پر غلط اندراج ہو سکتا ہے۔ ٹائم زون کی تصدیق کا طریقہ کار شامل کرنے یا نسبتاً وقت کا استعمال کرنے کی سفارش کی جاتی ہے۔

-

ایک وقتی فریم پر انحصار: حکمت عملی صرف 15 منٹ کے ٹائم فریم پر مبنی ہے، اور اس میں متعدد ٹائم فریموں کی تصدیق کا فقدان ہے۔ اس میں اعلیٰ ٹائم فریم کا رجحان فلٹر شامل کیا جا سکتا ہے تاکہ اس بات کو یقینی بنایا جا سکے کہ تجارت کی سمت بڑے رجحان سے مطابقت رکھتی ہے۔

-

مارکیٹ کے ماحول کے مطابق ڈھالنے کی کمی: حکمت عملی زیادہ اتار چڑھاؤ اور کم اتار چڑھاؤ والے ماحول میں فرق نہیں کرتی، جس کی وجہ سے کم اتار چڑھاؤ والے دنوں میں سٹاپ لاس کی حد بہت چھوٹی اور پوزیشن بہت بڑی ہو سکتی ہے۔ ایک اتار چڑھاؤ فلٹر شامل کرنے کی سفارش کی جاتی ہے، اور انتہائی کم اتار چڑھاؤ والے ماحول میں تجارت سے گریز کیا جائے۔

-

عین افتتاحی وقت پر انحصار: اگر افتتاحی وقت کے پیرامیٹرز درست طریقے سے ترتیب نہ دیے جائیں تو پوری حکمت عملی ناکام ہو سکتی ہے۔ افتتاحی وقت کی خودکار شناخت کا طریقہ کار شامل کرنے کی سفارش کی جاتی ہے تاکہ انسانی غلطی کو کم کیا جا سکے۔

حکمت عملی کی بہتری کی سمت

کوڈ کے تجزیے کی بنیاد پر، اس حکمت عملی کی چند اہم بہتری کی سمتیں درج ذیل ہیں:

-

اتار چڑھاؤ کا فلٹر شامل کرنا: دن کے اندر اوسط حقیقی رینج (ATR) کا حساب لگایا جائے، اور جب دن کا ATR تاریخی ATR کے مخصوص فیصد سے کم ہو تو تجارت سے گریز کیا جائے۔ اس سے غیر معمولی کم اتار چڑھاؤ والے ماحول میں تجارت کو روکا جا سکتا ہے، جہاں سگنل عام طور پر کم معیار کے ہوتے ہیں۔

-

متعدد ٹائم فریم تجزیہ کو شامل کرنا: اعلیٰ ٹائم فریم (جیسے 1 گھنٹہ یا روزانہ) کے رجحان کی سمت کی تصدیق شامل کی جائے، اور صرف اس وقت تجارت کی جائے جب 15 منٹ کا سگنل اعلیٰ ٹائم فریم کے رجحان کی سمت سے مطابقت رکھتا ہو۔ اس سے سگنل کے معیار میں نمایاں بہتری آ سکتی ہے، کیونکہ رجحان کے ساتھ تجارت عام طور پر زیادہ مؤثر ہوتی ہے۔

-

R-گنا کو متحرک طور پر ایڈجسٹ کرنا: مارکیٹ کے اتار چڑھاؤ کے مطابق منافع کے ہدف کے R-گنا کو خود بخود ایڈجسٹ کیا جائے۔ مثال کے طور پر، زیادہ اتار چڑھاؤ والے ماحول میں زیادہ R-گنا (جیسے 12-15R) اور کم اتار چڑھاؤ والے ماحول میں زیادہ قدامت پسند ہدف (جیسے 6-8R) استعمال کیا جائے۔ یہ انکولی طریقہ مارکیٹ کی حالت سے بہتر طور پر میل کھا سکتا ہے۔

-

جزوی منافع کا طریقہ کار شامل کرنا: مرحلہ وار منافع حاصل کرنے کی حکمت عملی لاگو کی جائے، جیسے کہ 5R پر 50% پوزیشن بند کی جائے، اور بقیہ پوزیشن کے لیے ٹریلنگ سٹاپ لگایا جائے یا اسے 10R کے ہدف تک برقرار رکھا جائے۔ یہ طریقہ بڑے منافع کی صلاحیت کو برقرار رکھتے ہوئے کچھ منافع کو محفوظ کر سکتا ہے۔

-

حجم کی تصدیق کو شامل کرنا: کھلنے کے بعد پہلی 15 منٹ کی موم بتی کے حجم کا تجزیہ کیا جائے، اور صرف اس وقت تجارت کی جائے جب حجم پچھلے دنوں کے اسی وقت کے اوسط حجم سے واضح طور پر زیادہ ہو۔ زیادہ حجم عام طور پر اس بات کی نشاندہی کرتا ہے کہ بریک آؤٹ زیادہ قابل اعتماد ہے، اور اس سے غلط بریک آؤٹ کا خطرہ کم ہو سکتا ہے۔

-

روزانہ تجارتی ونڈو کو بہتر بنانا: فی الحال حکمت عملی صرف کھلنے کے بعد مخصوص وقفے پر تجارت کرتی ہے، دوپہر یا بند ہونے سے پہلے کے تجارتی ونڈوز کو شامل کرنے پر غور کیا جا سکتا ہے، تاکہ ان اوقات کے اتار چڑھاؤ کی خصوصیات سے فائدہ اٹھایا جا سکے۔ تحقیق سے پتہ چلتا ہے کہ امریکی مارکیٹ میں کھلنے، دوپہر، اور بند ہونے سے پہلے کے اوقات میں عام طور پر مختلف اتار چڑھاؤ کی خصوصیات ہوتی ہیں، جن کے لیے مخصوص حکمت عملی ڈیزائن کی جا سکتی ہے۔

-

مارکیٹ کی حالت کا فلٹر شامل کرنا: پچھلے دن کی بند ہونے والی قیمت کے موونگ ایوریج کے مقابلے میں پوزیشن، یا VIX انڈیکس کی سطح جیسے اشاروں کا تجزیہ کرکے مارکیٹ کی مجموعی حالت کا تعین کیا جائے، اور مختلف مارکیٹ کے حالات میں حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کیا جائے یا تجارت کرنے کا فیصلہ کیا جائے۔

-

پوزیشن مینجمنٹ الگورتھم کو بہتر بنانا: بنیادی رسک فیصد ماڈل کے علاوہ، پوزیشن سائز کو بہتر بنانے کے لیے کیلی فارمولہ یا بہترین f ویلیو طریقہ شامل کرنے پر غور کیا جائے، تاکہ طویل مدتی سرمائے کی شرح نمو کو زیادہ سے زیادہ کیا جا سکے۔ یہ طریقہ حکمت عملی کی تاریخی جیت کی شرح اور منافع سے رسک کے تناسب کی بنیاد پر پوزیشن سائز کو متحرک طور پر ایڈجسٹ کر سکتا ہے۔

مندرجہ بالا بہتری کی سمتیں حکمت عملی کی مضبوطی اور موافقت کو بڑھانے کے لیے ہیں، جبکہ اس کی بنیادی منطق کی سادگی کو برقرار رکھا گیا ہے۔ ان بہتریوں کو لاگو کرنے سے پہلے، تاریخی ڈیٹا پر سخت بیک ٹیسٹنگ کی سفارش کی جاتی ہے تاکہ اس بات کو یقینی بنایا جا سکے کہ بہتری نے واقعی اعدادوشمار کے لحاظ سے نمایاں بہتری لائی ہے۔

نتیجہ

انکولی افتتاحی وقفے کے بریک آؤٹ مومنٹم حکمت عملی ایک اچھی طرح سے ڈیزائن کردہ دن کے اندر تجارتی نظام ہے، جو واضح اندراج منطق، درست رسک مینجمنٹ، اور لچکدار منافع حاصل کرنے کے طریقہ کار کو یکجا کرتی ہے۔ حکمت عملی کا مرکز مارکیٹ کے کھلنے کے بعد پہلی 15 منٹ کی موم بتی میں ظاہر ہونے والی سمتاتی رفتار کو پکڑنا ہے، اور سخت رسک کنٹرول اور پوزیشن مینجمنٹ کے ذریعے تجارت کے نفاذ کو بہتر بنانا ہے۔

اس حکمت عملی کے اہم فوائد اس کی سادہ اور واضح تجارتی منطق، انکولی پوزیشن کے حساب کتاب کا طریقہ، اور رسک کنٹرول کا سخت فریم ورک ہیں۔ اس کے ساتھ ساتھ، روزانہ تجارت کی حد اور مقررہ تجارتی اختتامی وقت کے ذریعے، حکمت عملی زیادہ تجارت اور رات بھر کے رسک کو مؤثر طریقے سے کنٹرول کرتی ہے۔

تاہم، حکمت عملی کو غلط بریک آؤٹ، گیپ کے خطرے، اور مارکیٹ کے ماحول کے مطابق ڈھالنے جیسے چیلنجز کا بھی سامنا ہے۔ ان چیلنجوں سے نمٹنے کے لیے، ہم نے متعدد بہتری کی تجاویز پیش کی ہیں، جن میں اتار چڑھاؤ کا فلٹر شامل کرنا، متعدد ٹائم فریم تجزیہ کو یکجا کرنا، منافع کے ہدف کو متحرک طور پر ایڈجسٹ کرنا، اور پوزیشن مینجمنٹ الگورتھم کو بہتر بنانا شامل ہے۔ یہ بہتری کی سمتیں حکمت عملی کی مضبوطی اور موافقت کو بڑھانے کے لیے ہیں، تاکہ یہ مختلف مارکیٹ کے ماحول میں مؤثر رہے۔

مجموعی طور پر، یہ حکمت عملی تجارت کے ایک متوازن، منظم طریقے کی نمائندگی کرتی ہے، جو خاص طور پر دن کے اندر تجارت کرنے والوں کے لیے موزوں ہے جو مائع بازاروں میں کام کرتے ہیں۔ واضح طور پر متعین کردہ اصولوں پر عمل کرکے اور اہم پیرامیٹرز کو مسلسل بہتر بناتے ہوئے، تاجر ایک ایسا تجارتی نظام بنا سکتے ہیں جو مؤثر طریقے سے رسک کا انتظام کرتے ہوئے مختصر مدت کے بازار کے مواقع کو پکڑ سکے۔

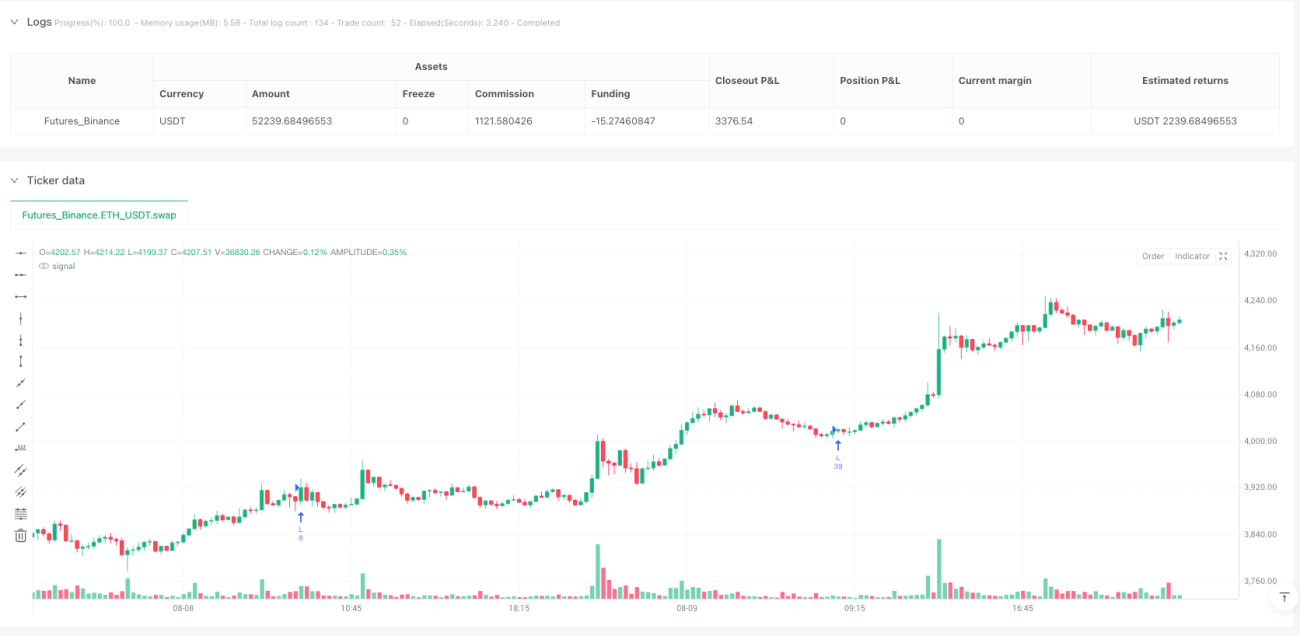

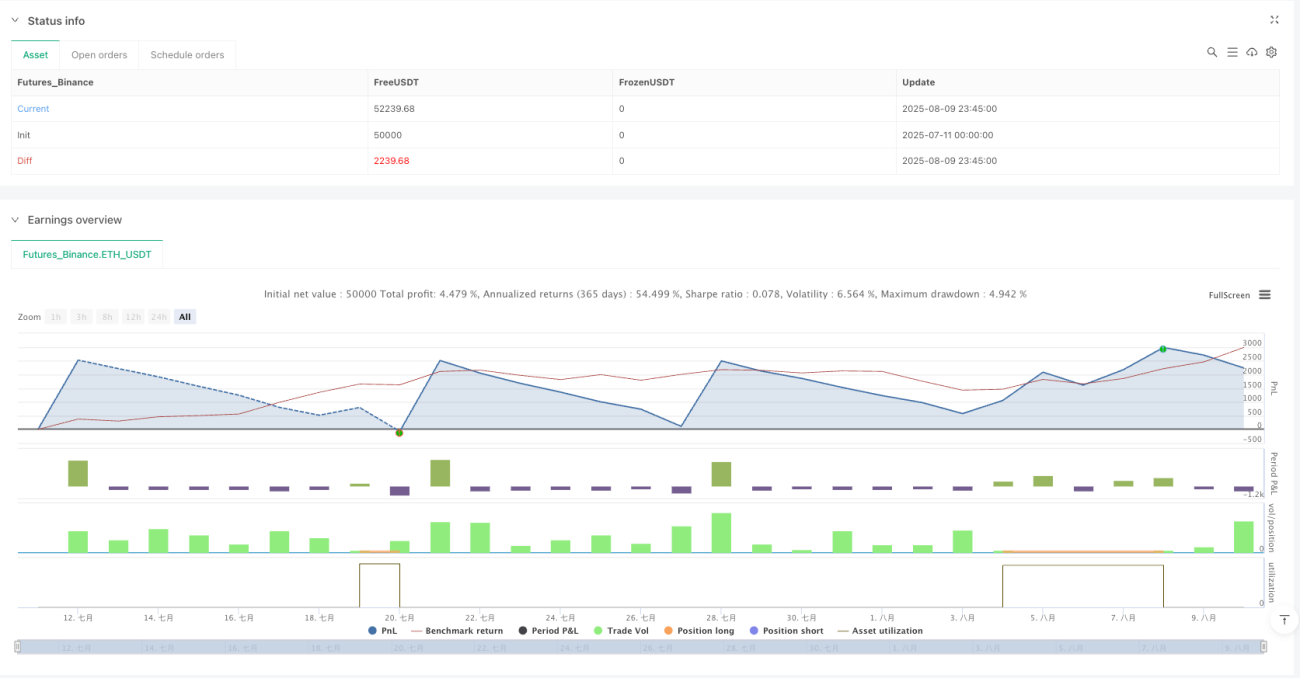

/*backtest

start: 2025-07-11 00:00:00

end: 2025-08-10 00:00:00

period: 15m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("ORB 15m – SE First 15min Breakout (Long/Short)",

overlay=true, initial_capital=25000, pyramiding=0,

calc_on_every_tick=false, process_orders_on_close=true)- 1