جائزہ

یہ حکمت عملی ایک جامع رجحان (Trend) کی پیروی کرنے والا تجارتی نظام ہے جو متعدد ایکسپونینشل مووِنگ ایوریجز (EMA) اور رلیٹیو سٹرینتھ انڈیکس (RSI) کو یکجا کرتی ہے۔ یہ حکمت عملی مارکیٹ کی سمت کا تعین کرنے کے لیے تین مختلف ادوار کی EMA (20, 50, 200) استعمال کرتی ہے، اور RSI انڈیکیٹر کو اضافی فلٹر کے طور پر استعمال کرتی ہے تاکہ زیادہ خریدی گئی (Overbought) یا زیادہ فروخت کی گئی (Oversold) مارکیٹ کے حالات میں داخلے سے بچا جا سکے۔ یہ طریقہ رجحان کی پیروی اور رفتار کے الٹ جانے (Momentum Reversal) کے تصورات کو یکجا کرتا ہے، جو تاجروں کو ایک مکمل نظام فراہم کرتا ہے جو رجحان کو پکڑنے اور غلط سگنلز سے بچنے میں مدد دیتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی منطق درج ذیل اہم اجزاء پر مبنی ہے:

-

رجحان کا پتہ لگانا: EMA200 کو طویل مدتی رجحان کے اشاریہ کے طور پر استعمال کیا جاتا ہے۔ جب قیمت EMA200 سے اوپر ہوتی ہے تو اسے اوپر کی طرف رجحان (Uptrend) سمجھا جاتا ہے، اور جب قیمت EMA200 سے نیچے ہوتی ہے تو اسے نیچے کی طرف رجحان (Downtrend) سمجھا جاتا ہے۔

-

داخلے کا سگنل: EMA20 اور EMA50 کے کراس (Cross) سے تجارتی سگنلز پیدا ہوتے ہیں۔ خاص طور پر:

- لمبی (Long) پوزیشن کا سگنل: جب EMA20 EMA50 کو اوپر سے کراس کرے اور قیمت EMA200 سے اوپر ہو۔

- چھوٹی (Short) پوزیشن کا سگنل: جب EMA20 EMA50 کو نیچے سے کراس کرے اور قیمت EMA200 سے نیچے ہو۔

-

اضافی تصدیق: حکمت عملی داخلے کے لیے اختیاری تصدیق کی شرائط فراہم کرتی ہے:

- بند ہونے والی قیمت کا EMA20 اور EMA50 سے اوپر/نیچے ہونا ضروری ہے۔

- RSI فلٹر: لمبی پوزیشن کے لیے RSI 70 سے زیادہ نہ ہو، چھوٹی پوزیشن کے لیے RSI 30 سے کم نہ ہو۔

-

رسک مینیجمنٹ: حکمت عملی اسٹاپ لاس (Stop Loss) کے دو طریقے فراہم کرتی ہے:

- ATR پر مبنی اسٹاپ لاس: ATR ملٹیپلائر (ATR Multiplier) کا استعمال کرتے ہوئے متحرک اسٹاپ لاس (Dynamic Stop Loss)۔

- سوئنگ پوائنٹ (Swing Point) پر مبنی اسٹاپ لاس: پچھلی N بارز (Bars) کی کم ترین/بلند ترین قیمت کا استعمال۔

-

منافع کا انتظام: رسک ریوارڈ ریشو (R Multiple) کا استعمال کرتے ہوئے منافع کا ہدف طے کیا جاتا ہے، طے شدہ طور پر 2R ہوتا ہے۔

-

پوزیشن مینجمنٹ: اکاؤنٹ ایکوئٹی (Account Equity) کے ایک مقررہ فیصد کے رسک پر مبنی ماڈل، جو اس بات کو یقینی بناتا ہے کہ ہر تجارت میں رسک یکساں ہو۔

-

باہر نکلنے کا طریقہ کار: اسٹاپ لاس اور منافع کے ہدف کے علاوہ، مخالف EMA کراس سگنل آنے پر بھی باہر نکلنے کا اختیار ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے کوڈ کے گہرائی سے تجزیے کے بعد، درج ذیل واضح فوائد کا خلاصہ پیش کیا جا سکتا ہے:

-

کثیر سطحی رجحان کی تصدیق: تین مختلف ادوار کی EMA کے ذریعے، حکمت عملی مؤثر طریقے سے مارکیٹ کے رجحان کو پہچان اور تصدیق کر سکتی ہے، جھوٹے سگنلز کو کم کرتی ہے۔ طویل مدتی EMA (200) بڑے رجحان کا تعین کرتی ہے، جبکہ مختصر مدتی EMA (20/50) کا کراس رجحان کے اندر داخلے کے مواقع فراہم کرتا ہے۔

-

غلط بریک آؤٹ (Breakout) کو فلٹر کرنا: RSI فلٹر مؤثر طریقے سے زیادہ خریدی گئی یا زیادہ فروخت کی گئی مارکیٹ کے حالات میں داخلے سے بچاتا ہے، جس سے مارکیٹ کے الٹ جانے کے قریب ہونے والی غلط تجارتوں میں نمایاں کمی آتی ہے۔

-

لچکدار رسک مینیجمنٹ: حکمت عملی اسٹاپ لاس کے دو طریقے (ATR اور سوئنگ پوائنٹ) فراہم کرتی ہے، جس سے تاجر مختلف مارکیٹ کے حالات کے لیے موزوں ترین رسک کنٹرول کا طریقہ منتخب کر سکتے ہیں۔

-

متحرک پوزیشن مینجمنٹ: اکاؤنٹ ایکوئٹی کے فیصد رسک پر مبنی حساب کتاب مختلف مارکیٹ کی اتار چڑھاؤ کے حالات میں یکساں رسک کی نمائش کو یقینی بناتا ہے، جو پیشہ ورانہ تجارتی نظاموں کی ایک اہم خصوصیت ہے۔

-

متعدد باہر نکلنے کے طریقہ کار: حکمت عملی میں نہ صرف اسٹاپ لاس اور منافع کے اہداف ہیں، بلکہ رجحان کے الٹ جانے کے سگنل پر بھی باہر نکلنے کا اختیار ہے، جو زیادہ جامع رسک کنٹرول فراہم کرتا ہے۔

-

شفاف پیرامیٹر ڈیزائن: تمام اہم پیرامیٹرز کو ان پٹ انٹرفیس کے ذریعے ایڈجسٹ کیا جا سکتا ہے، جس سے تاجر اپنی رسک کی ترجیحات اور تجارتی انداز کے مطابق حکمت عملی کو اپنی مرضی کے مطابق بنا سکتے ہیں۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی جامع ہے، پھر بھی اس میں کچھ ممکنہ خطرات اور حدود موجود ہیں:

-

پیرامیٹر حساسیت: حکمت عملی EMA اور RSI پیرامیٹرز کے انتخاب پر بہت زیادہ انحصار کرتی ہے۔ نامناسب پیرامیٹر سیٹنگز زیادہ تجارت (Overtrading) یا اہم تجارتی مواقع سے محروم ہونے کا سبب بن سکتی ہیں۔ حل: تاریخی بیک ٹیسٹنگ (Backtesting) کے ذریعے پیرامیٹرز کو بہتر بنانا اور مخصوص مارکیٹ کے لیے بہترین امتزاج تلاش کرنا۔

-

رجحان کی تبدیلی میں تاخیر: مووِنگ ایوریجز کو رجحان کے اشاریہ کے طور پر استعمال کرنے کا ایک موروثی نقصان یہ ہے کہ یہ پچھلے اعداد و شمار پر مبنی (Lagging) ہوتی ہیں، جس کی وجہ سے رجحان کے الٹ جانے کے ابتدائی مرحلے میں بڑی کمی (Drawdown) ہو سکتی ہے۔ زیادہ حساس رجحان کے اشاریوں کو بطور معاون شامل کیا جا سکتا ہے۔

-

RSI فلٹر کی حدود: اگرچہ RSI فلٹر زیادہ خریدی/فروخت کی گئی مارکیٹ سے بچنے میں مدد کرتا ہے، لیکن مضبوط رجحانی مارکیٹوں میں RSI طویل عرصے تک انتہائی علاقوں میں رہ سکتا ہے، جس کی وجہ سے منافع بخش تجارتی مواقع ضائع ہو سکتے ہیں۔ حل: مختلف مارکیٹ کے حالات میں RSI کی حدوں (Thresholds) کو ایڈجسٹ کرنا۔

-

مقررہ تناسب سے منافع کی حد: منافع کے ہدف کے لیے مقررہ رسک ریوارڈ ریشو (R Multiple) کا استعمال تمام مارکیٹ کے حالات کے لیے موزوں نہیں ہو سکتا۔ مارکیٹ کی اتار چڑھاؤ میں تبدیلی کے ساتھ، رسک ریوارڈ ریشو کو متحرک طور پر ایڈجسٹ کرنے کی ضرورت پڑ سکتی ہے۔

-

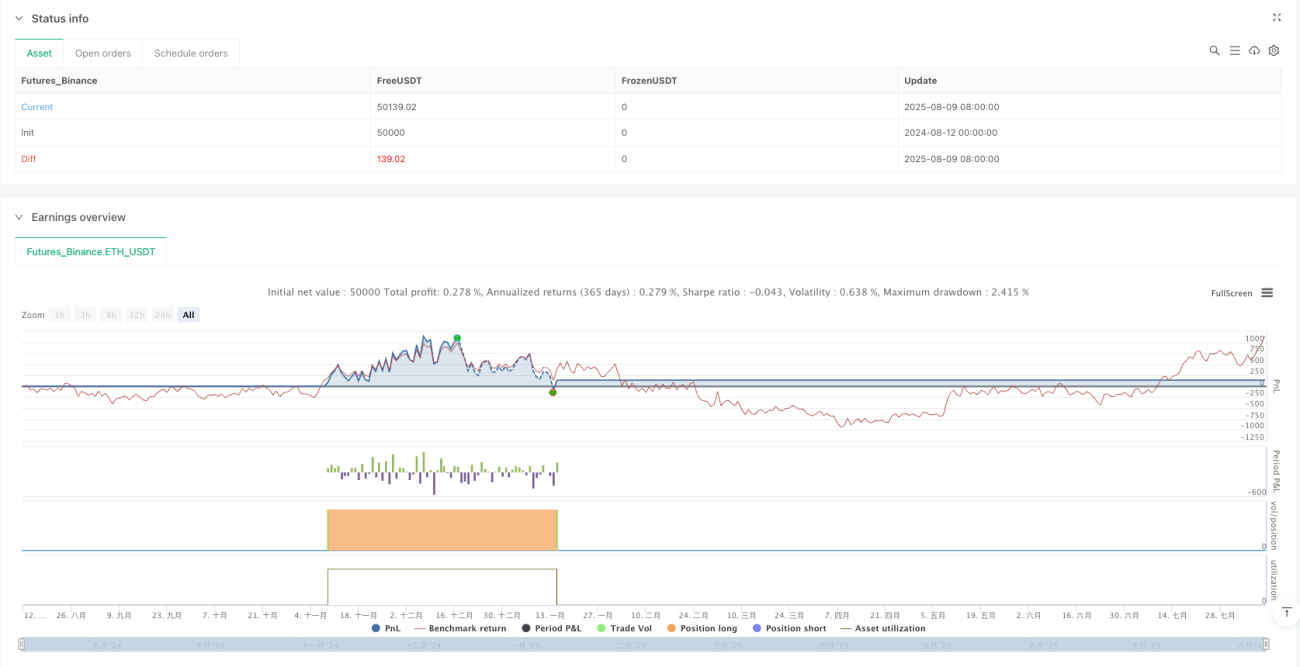

تجارتی اخراجات کا اثر: اگرچہ حکمت عملی میں 0.05% کمیشن کا خیال رکھا گیا ہے، لیکن زیادہ تجارتی تعدد والے ماحول میں سلپیج (Slippage) اور دیگر تجارتی اخراجات حکمت عملی کی کارکردگی کو نمایاں طور پر متاثر کر سکتے ہیں۔ بیک ٹیسٹنگ میں زیادہ حقیقت پسندانہ تجارتی اخراجات کا ماڈل شامل کیا جانا چاہیے۔

حکمت عملی کی اصلاح کے امکانات

اس حکمت عملی کے گہرائی سے تجزیے کی بنیاد پر، اصلاح کے کچھ ممکنہ امکانات درج ذیل ہیں:

-

متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کی اتار چڑھاؤ کے مطابق EMA کے ادوار اور RSI کی حدوں کو خود بخود ایڈجسٹ کرنے پر غور کریں۔ مثال کے طور پر، زیادہ اتار چڑھاؤ والی مارکیٹ میں طویل EMA ادوار اور کم اتار چڑھاؤ والی مارکیٹ میں مختصر ادوار استعمال کریں۔ یہ ATR یا تاریخی اتار چڑھاؤ (Historical Volatility) کے اشاریے شامل کرکے حاصل کیا جا سکتا ہے۔

-

متعدد ٹائم فریم تجزیہ: اعلیٰ ٹائم فریم کے رجحان کی تصدیق شامل کریں، مثلاً، صرف اس وقت داخل ہوں جب ڈیلی (Daily) چارٹ کا رجحان موجودہ تجارتی ٹائم فریم کی سمت سے مطابقت رکھتا ہو۔ اس سے مخالف رجحان (Counter-Trend) میں تجارت کے خطرے کو کم کرنے میں مدد ملتی ہے۔

-

بہتر منافع کا انتظام: منافع کو مرحلہ وار لینے کی حکمت عملی پر غور کریں، مثلاً 1R پر پوزیشن کا کچھ حصہ بند کر دیں اور باقی حصے کو بڑے رجحان کو پکڑنے کے لیے چھوڑ دیں۔ یہ طریقہ منافع کو محفوظ کرنے اور رجحان کی پیروی کرنے کے درمیان توازن قائم کر سکتا ہے۔

-

والیوم (Volume) کا تجزیہ شامل کریں: تجارتی سگنل کی تصدیق میں والیوم فلٹر شامل کریں، تاکہ صرف اس وقت داخل ہوں جب والیوم قیمت کی حرکت کی حمایت کرے۔ اس سے رجحان کی طاقت اور قابل اعتمادی کی تصدیق میں مدد ملتی ہے۔

-

مشین لرننگ (Machine Learning) کی اصلاح: مشین لرننگ الگورتھم کا استعمال کرتے ہوئے مختلف مارکیٹ کے حالات کو خود بخود پہچانیں اور ہر حالت کے لیے بہترین حکمت عملی کے پیرامیٹرز کا امتزاج منتخب کریں۔ اس سے مختلف مارکیٹ کے حالات میں حکمت عملی کی موافقت نمایاں طور پر بہتر ہو سکتی ہے۔

-

مارکیٹ کی موسمیات اور وقت کے عوامل پر غور: بعض مارکیٹوں میں، مخصوص اوقات یا موسم اس رجحان کی پیروی کرنے والی حکمت عملی کے لیے زیادہ موزوں ہو سکتے ہیں۔ تاریخی اعداد و شمار کا تجزیہ کرکے بہترین تجارتی اوقات کی نشاندہی کرنا حکمت عملی کی کارکردگی کو مزید بہتر بنا سکتا ہے۔

خلاصہ

متعدد ایکسپونینشل مووِنگ ایوریجز اور رلیٹیو سٹرینتھ انڈیکس رجحان فلٹر تجارتی حکمت عملی ایک جامع رجحان کی پیروی کرنے والا نظام ہے جو تکنیکی تجزیہ کے متعدد اہم عناصر کو یکجا کرتی ہے: رجحان کی پہچان، رفتار کی تصدیق، رسک مینیجمنٹ اور پوزیشن کنٹرول۔ تین مختلف ادوار کی EMA کا استعمال کرتے ہوئے رجحان کا تعین اور RSI فلٹر کے ذریعے زیادہ خریدی/فروخت کی گئی علاقوں میں تجارت سے بچنا، یہ حکمت عملی مارکیٹ کے رجحان کو پکڑنے اور رسک کو کنٹرول کرنے کا ایک متوازن طریقہ فراہم کرتی ہے۔

اس حکمت عملی کا بنیادی فائدہ اس کا کثیر سطحی رجحان کی تصدیق کا طریقہ کار اور جامع رسک مینیجمنٹ سسٹم ہے، جس میں متحرک اسٹاپ لاس، رسک پر مبنی پوزیشن مینجمنٹ اور متعدد باہر نکلنے کے طریقہ کار شامل ہیں۔ تاہم، اسے پیرامیٹر حساسیت اور مووِنگ ایوریجز کی پچھلی اعداد و شمار پر مبنی نوعیت جیسے موروثی چیلنجز کا بھی سامنا ہے۔

مزید اصلاح کے ذریعے، جیسے متحرک پیرامیٹر ایڈجسٹمنٹ، متعدد ٹائم فریم تجزیہ اور بہتر منافع کے انتظام کی حکمت عملی، تاجر اس نظام کی موافقت اور منافع بخش صلاحیت کو بڑھا سکتے ہیں۔ مجموعی طور پر، یہ ایک اچھی ساختہ حکمت عملی کا فریم ورک ہے جو رجحان کی پیروی کرنے والے تجارتی نظام کی مضبوط بنیاد بن سکتا ہے، اور درمیانی سے طویل مدتی تاجروں کے لیے موزوں ہے۔

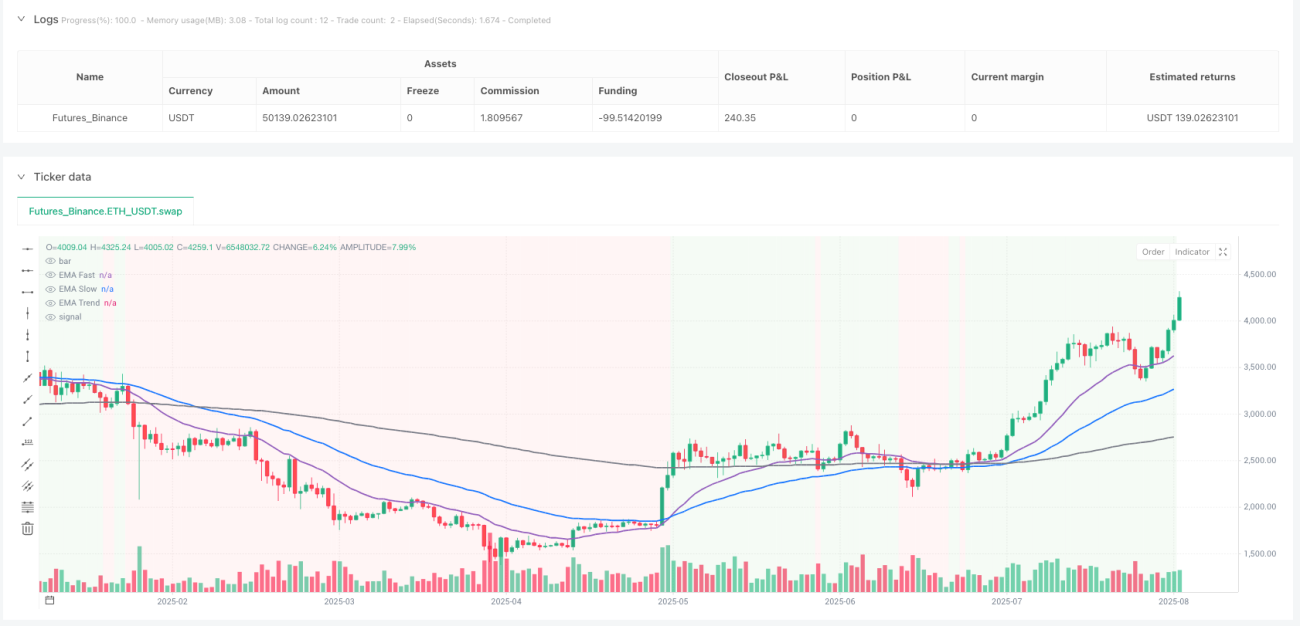

/*backtest

start: 2024-08-12 00:00:00

end: 2025-08-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("EMA20/50/200 + RSI Swing (Trend Filter)", overlay=true, initial_capital=100000, pyramiding=0,

commission_type=strategy.commission.percent, commission_value=0.05)

- 1