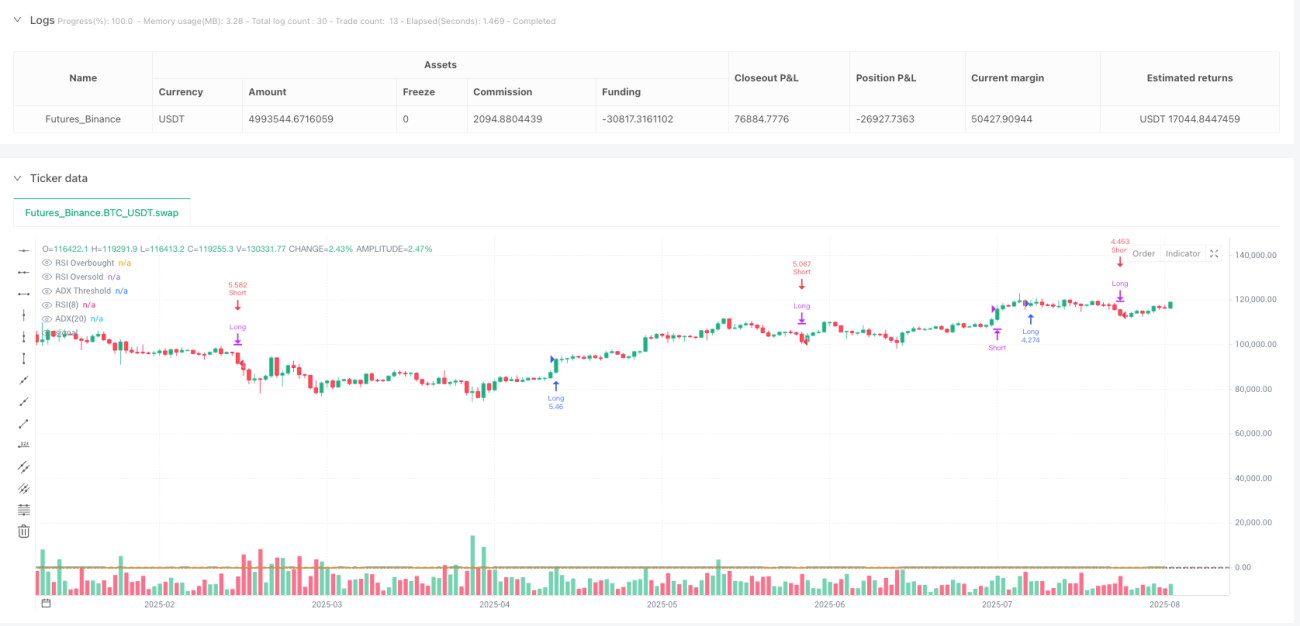

جائزہ

یہ حکمت عملی ایک دو طرفہ تجارتی نظام ہے جو ریلیٹیو سٹرینتھ انڈیکس (RSI) اور اوریج ڈائریکشنل انڈیکس (ADX) کو یکجا کرتی ہے۔ یہ حکمت عملی 8-پیریڈ RSI کے ذریعے زیادہ خریدی/زیادہ فروخت کے اشارے شناخت کرتی ہے اور 20-پیریڈ ADX کے ساتھ رجحان کی طاقت کو فلٹر کرتی ہے، مضبوط رجحان میں الٹ جانے کے مواقع حاصل کرتی ہے۔ نظام ADX کو دستی طور پر حساب کرتا ہے، ڈائریکشنل موومنٹ (DM) اور ٹرو رینج (TR) کی ہموار کاری کے ذریعے رجحان کی طاقت کو درست طور پر ناپتا ہے۔ حکمت عملی میں 10% پوزیشن مینجمنٹ مقرر کی گئی ہے، جو خرید (لونگ) اور فروخت (شارٹ) دونوں طرف کام کرنے کی حمایت کرتی ہے، اور ایسے تجارتی آلات کے لیے موزوں ہے جن میں واضح رجحان کی خصوصیات ہوں۔

حکمت عملی کا اصول

حکمت عملی کا بنیادی منطق دو تکنیکی اشاریوں کے باہمی تعاون پر مبنی ہے۔ سب سے پہلے، 8-پیریڈ RSI بنیادی تجارتی اشارہ پیدا کرنے والے کے طور پر استعمال ہوتا ہے، جب RSI 70 سے اوپر جاتا ہے تو خرید (لونگ) کا اشارہ ملتا ہے، اور جب 30 سے نیچے جاتا ہے تو فروخت (شارٹ) کا اشارہ ملتا ہے۔ یہ الٹ عمل کا منطق انتہائی اقدار کے واپس آنے کی مارکیٹ کی خصوصیت پر مبنی ہے۔

دوم، حکمت عملی ADX کو رجحان کی طاقت کے فلٹر کے طور پر متعارف کراتی ہے۔ ADX کے حساب کا عمل یہ ہے: اوپر کی حرکت (upMove) اور نیچے کی حرکت (downMove) کا حساب، مثبت سمتاتی حرکت (+DM) اور منفی سمتاتی حرکت (-DM) کا تعین، RMA ہموار کاری کے ذریعے مثبت سمتاتی اشاریہ (+DI) اور منفی سمتاتی اشاریہ (-DI) کا حساب، اور آخر میں DI فرق کو معیاری بنا کر ADX قدر حاصل کرنا۔ صرف جب ADX 14 سے بڑا ہو، تب مارکیٹ واضح رجحان میں ہوتی ہے اور RSI کے اشارے کو موثر سمجھا جاتا ہے۔

باہر نکلنے کا طریقہ کار مخالف RSI انتہائی اقدار کو بند پوزیشن کے اشارے کے طور پر استعمال کرتا ہے: لمبی پوزیشن RSI کے 30 سے نیچے گرنے پر بند ہوتی ہے، اور چھوٹی پوزیشن RSI کے 70 سے اوپر جانے پر بند ہوتی ہے۔ یہ ڈیزائن اس بات کو یقینی بناتا ہے کہ رجحان کے ممکنہ الٹ جانے پر بروقت باہر نکلا جا سکے۔

حکمت عملی کے فوائد

-

دوہرا فلٹر طریقہ کار: RSI درست داخلے کا وقت فراہم کرتا ہے، ADX اس بات کو یقینی بناتا ہے کہ صرف واضح رجحان میں تجارت کی جائے، جس سے غیر مستحکم مارکیٹ میں جھوٹے اشاروں میں کمی آتی ہے۔

-

لچکدار دو طرفہ تجارت: حکمت عملی بڑھتے اور گرتے دونوں رجحانوں کو پکڑ سکتی ہے، جس سے سرمائے کے استعمال کی کارکردگی بہتر ہوتی ہے اور مختلف مارکیٹ حالات میں منافع کے مواقع ملتے ہیں۔

-

مناسب پیرامیٹر کی اصلاح: 8-پیریڈ RSI روایتی 14-پیریڈ کے مقابلے میں زیادہ حساس ہے اور مارکیٹ کی تبدیلیوں کو تیزی سے پکڑ سکتا ہے؛ 20-پیریڈ ADX مستحکم رجحان کا فیصلہ فراہم کرتا ہے؛ 14 کی ADX حد ایک تصدیق شدہ موثر سطح ہے۔

-

سخت رسک مینجمنٹ: 10% پوزیشن سیٹنگ اور واضح نقصان روکنے کے اصول ہر تجارت کے خطرے کو مؤثر طریقے سے کنٹرول کرتے ہیں۔

-

درست اور قابل اعتماد حساب: ADX کا دستی نفاذ بلٹ ان فنکشنز کے ممکنہ ورژن فرق سے بچتا ہے، مختلف پلیٹ فارمز پر حکمت عملی کی مستقل مزاجی کو یقینی بناتا ہے۔

حکمت عملی کے خطرات

-

الٹ تجارت کا خطرہ: بہت مضبوط رجحان میں، RSI طویل عرصے تک زیادہ خریدی یا زیادہ فروخت کی حالت میں رہ سکتا ہے، جس سے قبل از وقت داخلے پر بڑا غیر حقیقی نقصان ہو سکتا ہے۔ رجحان کی طاقت کی ثانوی تصدیق شامل کرنے کی سفارش کی جاتی ہے، جیسے قیمت کا اہم سپورٹ/ریزسٹنس لیول کو توڑنا۔

-

تاخیر کا مسئلہ: ADX رجحان کی پیروی کرنے والا اشاریہ ہے، جس میں موروثی تاخیر ہوتی ہے، اور یہ رجحان کے آخر میں ہی اس کی موجودگی کی تصدیق کر سکتا ہے۔ قیمت کے عمل یا حجم کے اشاریوں کے ساتھ معاون فیصلہ کرنا فائدہ مند ہو سکتا ہے۔

-

غیر مستحکم مارکیٹ میں کارکردگی: اگرچہ ADX کچھ غیر مستحکم مارکیٹ کو فلٹر کرتا ہے، لیکن جب ADX قدر حد کے قریب ہوتی ہے تو بار بار داخلے اور باہر نکلنے کے اشارے پیدا ہو سکتے ہیں۔ ADX بفر زون مقرر کرنے کی سفارش کی جاتی ہے، جیسے داخلے کے لیے ADX>15، اور پوزیشن ہولڈنگ کے دوران ADX>13 کی اجازت۔

-

انتہائی مارکیٹ کا خطرہ: تیز یک طرفہ مارکیٹ میں، الٹ عمل بڑے نقصان کا سبب بن سکتا ہے۔ زیادہ سے زیادہ نقصان کی حد یا وقت کے نقصان کے طریقہ کار کو شامل کرنے کی سفارش کی جاتی ہے۔

حکمت عملی کی اصلاح کے رخ

-

متحرک پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کے اتار چڑھاؤ کے مطابق RSI پیریڈ اور ADX حد کو متحرک طور پر ایڈجسٹ کریں۔ زیادہ اتار چڑھاؤ کے دوران شور کم کرنے کے لیے لمبے پیریڈ استعمال کریں، کم اتار چڑھاؤ کے دوران حساسیت بڑھانے کے لیے چھوٹے پیریڈ استعمال کریں۔

-

متعدد ٹائم فریم تصدیق: موجودہ ٹائم فریم کے اشاروں کے علاوہ، اونچے ٹائم فریم سے رجحان کی تصدیق شامل کریں تاکہ تجارت کی سمت اہم رجحان سے ہم آہنگ ہو۔

-

پوزیشن مینجمنٹ کی اصلاح: ADX کی طاقت کے مطابق پوزیشن کو متحرک طور پر ایڈجسٹ کریں، جتنا رجحان مضبوط ہو پوزیشن اتنی بڑی ہو۔ اس کے علاوہ، پرامڈ اضافے کی حکمت عملی پر غور کیا جا سکتا ہے، رجحان کی تصدیق کے بعد بتدریج پوزیشن بڑھانا۔

-

نقصان روکنے کی اصلاح: RSI کے مخالف اشاروں کے علاوہ، ATR پر مبنی ٹریلنگ سٹاپ لگائیں، منافع کی حفاظت کے ساتھ ساتھ پوزیشن کو کافی اتار چڑھاؤ کی گنجائش دیں۔

-

اشاروں کی فلٹرنگ میں اضافہ: حجم کی تصدیق، قیمت کے پیٹرن شناخت وغیرہ جیسی اضافی شرائط شامل کریں تاکہ اشاروں کا معیار بہتر ہو۔ مثال کے طور پر، توڑنے کے ساتھ حجم میں اضافہ ہو، یا اہم سپورٹ/ریزسٹنس لیول کے قریب ہی تجارت کی جائے۔

خلاصہ

RSI-ADX دو طرفہ مومینٹم فلٹر تجارتی حکمت عملی ایک منظم مقداری تجارتی نظام ہے جو مومینٹم اشاریوں اور رجحان اشاریوں کے فوائد کو یکجا کرکے، خطرے پر قابو پاتے ہوئے مارکیٹ کے مواقع حاصل کرتی ہے۔ حکمت عملی کی بنیادی اختراع رجحان کی طاقت کا استعمال کرتے ہوئے مومینٹم اشاروں کو فلٹر کرنا ہے، جس سے واحد اشاریے کی حدود سے بچا جاتا ہے۔ اگرچہ الٹ تجارت کے موروثی خطرات موجود ہیں، لیکن مناسب پیرامیٹر سیٹنگ اور سخت رسک مینجمنٹ کے ساتھ، حکمت عملی اچھی عملییت دکھاتی ہے۔ مستقبل کی اصلاح کو اشاروں کے معیار کو بہتر بنانے اور خطرے سے منافع کے تناسب کو بہتر بنانے پر توجہ دینی چاہیے، خاص طور پر انتہائی مارکیٹ حالات میں۔ مجموعی طور پر، یہ ایک قابل قدر مقداری حکمت عملی کا فریم ورک ہے جس پر مزید تحقیق اور عملی جانچ کی جانی چاہیے۔

/*backtest

start: 2024-08-13 00:00:00

end: 2025-08-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":5000000}]

*/

//@version=6

strategy("RSI & ADX Long/Short Strategy v6 (Manual ADX)", overlay=true,

margin_long=100, margin_short=100,

default_qty_type=strategy.percent_of_equity, default_qty_value=10)- 1