متعدد دورانیہ سپر ٹرینڈ ای ایم اے مومینٹم فلٹر حکمت عملی

جائزہ

یہ حکمت عملی ایک جدید ٹرینڈ فالو کرنے والا سسٹم ہے جو سپرٹرینڈ انڈیکیٹر (Supertrend) کو متعدد مومینٹم فلٹرز کے ساتھ ملا کر تیار کیا گیا ہے، خاص طور پر مضبوط رجحانات کو پکڑنے کے لیے ڈیزائن کیا گیا ہے۔ اس کا بنیادی حصہ ATR (اوسط حقیقی رینج) کی بنیاد پر متحرک طور پر ایڈجسٹ ہونے والا سپرٹرینڈ انڈیکیٹر ہے، جو EMA (ایکسپونینشل موونگ ایوریج) اور DEMA (ڈبل ایکسپونینشل موونگ ایوریج) کے ساتھ مل کر رجحان کی تصدیق کرتا ہے، اور اس میں RSI (رشیٹیو سٹرینتھ انڈیکیٹر) اور والیوم فلٹرز بھی شامل کیے گئے ہیں تاکہ داخلے کے سگنلز کی قابل اعتمادی بڑھے۔ اس حکمت عملی میں ATR پر مبنی سٹاپ لاس، ٹیک پرافٹ اور ٹریلنگ سٹاپ لاس میکانزم موجود ہیں، اور مختلف ٹریڈنگ اسٹائلز کے مطابق متعدد ٹائم فریموں کے پہلے سے طے شدہ پیرامیٹرز فراہم کیے گئے ہیں۔ خاص طور پر قابل ذکر بات یہ ہے کہ اس حکمت عملی میں دوبارہ داخلے کی ذہین منطق موجود ہے، جو بڑھتے ہوئے رجحان میں قیمتوں کی واپسی کے مواقع سے فائدہ اٹھا کر مسلسل اضافے کو کیپچر کرنے میں مدد دیتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول متعدد پرتوں پر مبنی سگنل تصدیق کے میکانزم پر مشتمل ہے، جو ایک جامع تجارتی فیصلہ سازی کا فریم ورک تشکیل دیتا ہے:

-

سپرٹرینڈ بنیادی سگنل سسٹم: ATR کا استعمال کرتے ہوئے ایک متحرک ٹرینڈ بینڈ تیار کیا جاتا ہے۔ جب بند ہونے والی قیمت نچلی حد کو توڑتی ہے تو خرید کا سگنل (اوپر کی طرف مڑنا) اور اوپری حد کو توڑتی ہے تو فروخت کا سگنل (نیچے کی طرف مڑنا) پیدا ہوتا ہے۔ ATR کی مدت اور ضرب کو مختلف مارکیٹ ماحول کی اتار چڑھاؤ کے مطابق ایڈجسٹ کیا جا سکتا ہے۔

-

مومینٹم تصدیقی فلٹر: قیمت کو قلیل مدتی EMA (طے شدہ 21 پیریئڈ) اور طویل مدتی DEMA (طے شدہ 200 پیریئڈ) سے اوپر ہونا ضروری ہے، تاکہ تجارت کی سمت اہم رجحان کے مطابق ہو اور مخالف رجحان میں تجارت سے بچا جا سکے۔

-

سگنل کی طاقت کی تصدیق: RSI (طے شدہ طور پر 50 سے اوپر) قیمت کی رفتار کی تصدیق کرتا ہے، اور والیوم کو اس کے EMA (طے شدہ 20 پیریئڈ) سے زیادہ ہونا چاہیے تاکہ مارکیٹ کی شرکت کی تصدیق ہو سکے، جس سے داخلے کے سگنلز کا معیار بہتر ہوتا ہے۔

-

ذہین دوبارہ داخلے کا میکانزم: جب تصدیق شدہ بڑھتے ہوئے رجحان میں قیمت واپس آ کر EMA سے اوپر آتی ہے اور دیگر شرائط پوری ہوتی ہیں، تو حکمت عملی دوبارہ داخل ہو جاتی ہے، جو رجحان کے تسلسل کے مواقع کو مؤثر طریقے سے پکڑتی ہے۔

-

رسک مینجمنٹ سسٹم:

- سٹاپ لاس داخلے کی قیمت سے نیچے 1 ATR (طے شدہ)

- ٹیک پرافٹ داخلے کی قیمت سے اوپر 3 ATR (اختیاری)

- جب منافع 1 ATR سے تجاوز کر جائے تو ٹریلنگ سٹاپ لاس فعال ہو جاتا ہے، جس سے کچھ منافع محفوظ ہو جاتا ہے۔

-

متعدد دورانیے کے پہلے سے طے شدہ پیرامیٹرز:

- "Auto-1H/4H": ATR پیریئڈ 10، ضرب 3، قلیل مدتی سوئنگ ٹریڈنگ کے لیے موزوں

- "Auto-1D": ATR پیریئڈ 14، ضرب 3، روزانہ ٹرینڈ فالو کرنے کے لیے موزوں

- "Auto-1W": ATR پیریئڈ 20، ضرب 4، طویل مدتی رجحان پکڑنے کے لیے موزوں

حکمت عملی کے فوائد

یہ حکمت عملی گہرائی سے تجزیہ کے بعد درج ذیل نمایاں فوائد رکھتی ہے:

-

مضبوط خود موافقت: سپرٹرینڈ انڈیکیٹر ATR کی بنیاد پر متحرک طور پر ایڈجسٹ ہوتا ہے، جو مارکیٹ کی اتار چڑھاؤ میں تبدیلیوں کے مطابق خود بخود ڈھل جاتا ہے اور مختلف مارکیٹ ماحول میں مؤثر رہتا ہے۔

-

متعدد پرتیں جھوٹے سگنلز کو کم کرتی ہیں: EMA، DEMA، RSI اور والیوم کی متعدد تصدیقات کی بدولت جھوٹے سگنلز کا خطرہ نمایاں طور پر کم ہو جاتا ہے اور تجارت کا معیار بہتر ہوتا ہے۔

-

ذہین دوبارہ داخلہ تسلسل کو پکڑتا ہے: دوبارہ داخلے کی جدید منطق بڑھتے ہوئے رجحان میں قیمتوں کی واپسی کے بعد دوبارہ داخلے کی اجازت دیتی ہے، جو رجحان میں اتار چڑھاؤ سے فائدہ اٹھا کر سرمائے کے استعمال کی کارکردگی کو بڑھاتی ہے۔

-

مکمل رسک مینجمنٹ سسٹم: ATR پر مبنی سٹاپ لاس، ٹیک پرافٹ اور ٹریلنگ سٹاپ لاس میکانزم نہ صرف ایک تجارت میں ہونے والے نقصان کو محدود کرتے ہیں بلکہ حاصل شدہ منافع کو بھی مؤثر طریقے سے محفوظ رکھتے ہیں، جس سے ڈرا ڈاؤن کا خطرہ کم ہوتا ہے۔

-

متعدد دورانیے کے پہلے سے طے شدہ پیرامیٹرز آپریشن کو آسان بناتے ہیں: مختلف ٹائم فریموں کے لیے پہلے سے طے شدہ پیرامیٹرز حکمت عملی کو مختلف تجارتی ادوار میں لاگو کرنا آسان بناتے ہیں اور مختلف تاجروں کے وقت کی ترجیحات کے مطابق ڈھلتے ہیں۔

-

بصری امداد واضح اور براہ راست: رنگین بھرائی سے بڑھتے اور گرتے رجحان میں فرق کیا جاتا ہے، واضح خرید و فروخت کے سگنل مارکر کے ساتھ، جس سے مارکیٹ کی صورتحال ایک نظر میں سمجھ آتی ہے اور تجارتی فیصلے آسان ہوتے ہیں۔

-

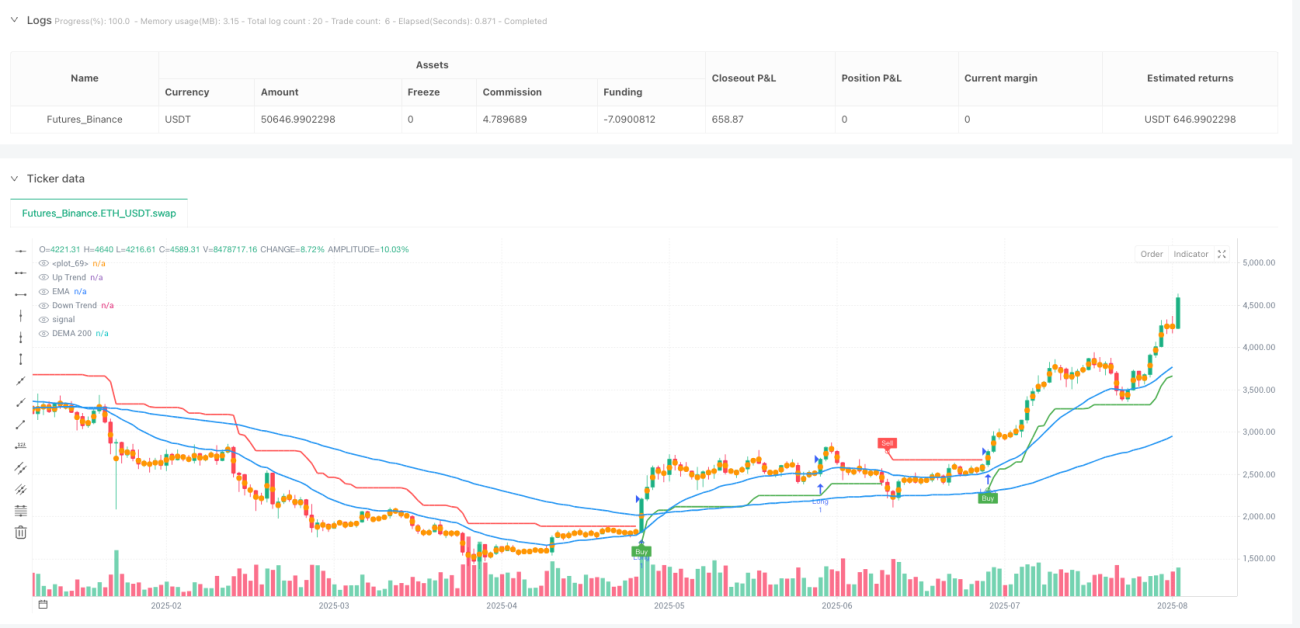

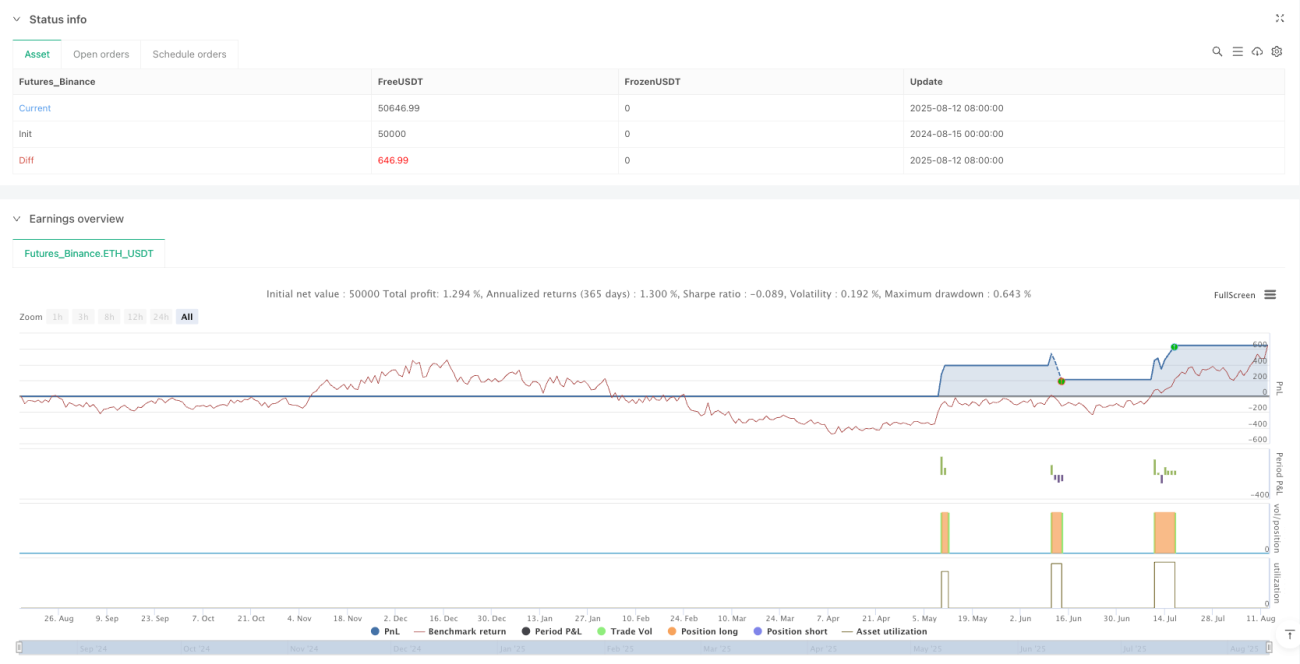

عملی بیک ٹیسٹ کے ذریعے تصدیق شدہ: روزانہ کے دورانیے پر تقریباً 60% جیت کی شرح اور 4 سے زیادہ کا منافع عنصر ظاہر ہوتا ہے، خاص طور پر واضح رجحان والے مارکیٹ ماحول کے لیے موزوں۔

حکمت عملی کے خطرات

اگرچہ یہ حکمت عملی جامع طور پر ڈیزائن کی گئی ہے، لیکن اس میں درج ذیل ممکنہ خطرات موجود ہیں:

-

سیڈنگ مارکیٹ میں کم کارکردگی: جب مارکیٹ میں کوئی واضح رجحان نہ ہو اور وہ سائیڈ وے حرکت کر رہی ہو، تو سٹاپ لاس بار بار لگ سکتے ہیں، جس سے مسلسل چھوٹے نقصانات جمع ہو سکتے ہیں۔ حل یہ ہے کہ جب مارکیٹ کا ڈھانچہ واضح نہ ہو تو تجارت روک دی جائے، یا ATR ضرب بڑھا کر سگنل کی حساسیت کم کی جائے۔

-

فلٹر کی شرائط کچھ مواقع سے محروم کر سکتی ہیں: متعدد فلٹر شرائط اگرچہ سگنل کے معیار کو بہتر کرتی ہیں، لیکن اس کے نتیجے میں ابتدائی رجحان کے کچھ مواقع ضائع ہو سکتے ہیں۔ تاجر اپنے ذاتی رسک کی برداشت کے مطابق فلٹر کی سختی کو ایڈجسٹ کر سکتے ہیں۔

-

پیرامیٹر کی حساسیت: ATR کی مدت اور ضرب کی ترتیب حکمت عملی کی کارکردگی پر نمایاں اثر ڈالتی ہے، اور مختلف مارکیٹ ماحول میں مختلف پیرامیٹرز کی ضرورت ہو سکتی ہے۔ مخصوص مارکیٹ کے لیے بیک ٹیسٹ کے ذریعے پیرامیٹرز کو بہتر بنانے کا مشورہ دیا جاتا ہے۔

-

ڈرا ڈاؤن کا خطرہ: بیک ٹیسٹ میں جب پوری پوزیشن استعمال کی جاتی ہے تو بڑا ڈرا ڈاؤن (100%+ تک) دیکھا جا سکتا ہے۔ سرمائے کے انتظام پر سختی سے عمل کرنا ضروری ہے، ہر تجارت کا رسک 1-2% سے زیادہ نہیں ہونا چاہیے۔

-

تاریخی ڈیٹا کی محدودیت: حکمت عملی بنیادی طور پر مخصوص مارکیٹ اور وقت کے دورانیے میں بیک ٹیسٹ کی گئی ہے، جس میں اوور فٹنگ کا خطرہ ہو سکتا ہے۔ اصل تجارت میں استعمال کرنے سے پہلے وسیع تر مارکیٹوں اور وقت کے ادوار میں جانچ ضروری ہے۔

-

انتہائی مارکیٹ حالات کی جانچ کی کمی: حکمت عملی کا شاید شدید مارکیٹ اتار چڑھاؤ یا لیکویڈیٹی بحران جیسے انتہائی حالات میں تجربہ نہیں کیا گیا ہو، لہٰذا ایسے حالات میں اس کی کارکردگی معلوم نہیں ہے۔

بہتری کے امکانات

کوڈ کے گہرائی سے تجزیے کے بعد، اس حکمت عملی کو درج ذیل سمتوں میں بہتر بنایا جا سکتا ہے:

-

خود موافق پیرامیٹر ایڈجسٹمنٹ: مارکیٹ کی اتار چڑھاؤ کی بنیاد پر ATR ضرب اور مدت کو متحرک طور پر ایڈجسٹ کرنے کا میکانزم تیار کرنا، تاکہ حکمت عملی خود بخود مارکیٹ کی حالت میں تبدیلی کے مطابق ڈھل سکے۔ مثال کے طور پر، اتار چڑھاؤ بڑھنے پر ATR ضرب بڑھائی جائے اور اتار چڑھاؤ کم ہونے پر کم کی جائے۔

-

مارکیٹ کی حالت کی درجہ بندی کا انضمام: مارکیٹ کی حالت کی شناخت کرنے والا ماڈیول شامل کرنا (جیسے بولنگر بینڈ چوڑائی، ADX وغیرہ)، تاکہ مارکیٹ کے رجحان یا سائیڈ وے ہونے کے مطابق خود بخود حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کیا جا سکے یا تجارت روکی جا سکے۔

-

متعدد دورانیے کا تجزیاتی فریم ورک: متعدد دورانیے کے تجزیے کی صلاحیت شامل کرنا، جہاں بڑے ٹائم فریم کا رجحان موجودہ ٹائم فریم سے مطابقت رکھتا ہو تب ہی تجارت کی جائے، تاکہ رجحان کی درستگی بہتر ہو سکے۔

-

دوبارہ داخلے کی منطق کو بہتر بنانا: دوبارہ داخلے کی شرائط کو مزید بہتر کرنا، جیسے فبونیکی ریٹریسمنٹ لیول یا اہم سپورٹ لیول کی تصدیق شامل کرنا، تاکہ دوبارہ داخلے کے پوائنٹ کی درستگی بڑھے۔

-

سرمائے کے انتظام میں بہتری: متحرک پوزیشن سائز کا نظام لاگو کرنا، جو مارکیٹ کی اتار چڑھاؤ، اکاؤنٹ کی خالص مالیت اور مسلسل جیت/ہار کی حالت کی بنیاد پر خود بخود پوزیشن کا سائز ایڈجسٹ کرے، تاکہ سرمائے کی منحنی کو بہتر بنایا جا سکے۔

-

مارکیٹ جذباتی اشاریوں کا اضافہ: VIX انڈیکس (وولیٹیلیٹی انڈیکس) یا والیوم کی تبدیلی کی شرح جیسے مارکیٹ جذباتی اشاریوں کو شامل کرنا، تاکہ مارکیٹ میں گھبراہٹ یا حد سے زیادہ خوشی کے وقت حکمت عملی کے رویے کو ایڈجسٹ کیا جا سکے۔

-

مشین لرننگ کے ذریعے بہتری: مشین لرننگ الگورتھم کا استعمال کرتے ہوئے پیرامیٹر کے انتخاب اور داخلے کے وقت کو بہتر بنانا، تاریخی ڈیٹا پر ماڈل کو تربیت دے کر بہترین تجارتی پیرامیٹرز کا مجموعہ پیش گوئی کرنا۔

خلاصہ

متعدد دورانیے کا سپرٹرینڈ EMA مومینٹم فلٹر حکمت عملی ایک جامع ڈیزائن کردہ ٹرینڈ فالو کرنے والا نظام ہے، جو سپرٹرینڈ انڈیکیٹر کو متعدد مومینٹم فلٹرز کے ساتھ ملا کر تجارتی فیصلہ سازی کا ایک مکمل فریم ورک تشکیل دیتا ہے۔ اس کے بنیادی فوائد میں مضبوط خود موافقت، متعدد تصدیقات سے جھوٹے سگنلز میں کمی، ذہین دوبارہ داخلہ کے ذریعے رجحان کے تسلسل کو پکڑنا اور مکمل رسک مینجمنٹ سسٹم شامل ہیں۔ یہ حکمت عملی خاص طور پر واضح رجحان والے مارکیٹ ماحول کے لیے موزوں ہے اور روزانہ کے دورانیے پر اچھی بیک ٹیسٹ کارکردگی دکھاتی ہے۔

تاہم، یہ حکمت عملی سائیڈ وے مارکیٹ میں کم کارکردگی دکھا سکتی ہے، اور اس میں پیرامیٹر کی حساسیت اور ممکنہ ڈرا ڈاؤن جیسے خطرات موجود ہیں۔ حکمت عملی کی مضبوطی کو مزید بڑھانے کے لیے خود موافق پیرامیٹر ایڈجسٹمنٹ، مارکیٹ کی حالت کی درجہ بندی کا انضمام، متعدد دورانیے کا تجزیاتی فریم ورک، دوبارہ داخلے کی منطق کی بہتری، سرمائے کے انتظام کے طریقے میں بہتری، مارکیٹ جذباتی اشاریوں کا اضافہ اور مشین لرننگ ٹیکنالوجی کا استعمال جیسی اصلاحات پر غور کیا جا سکتا ہے۔

آخر میں، یہ حکمت عملی ٹرینڈ فالو کرنے والے تاجروں کے لیے ایک تکنیکی اشاریوں پر مبنی اور رسک مینجمنٹ سے بھرپور فریم ورک فراہم کرتی ہے، لیکن اسے استعمال کرتے وقت ہمیشہ رسک کنٹرول کی اہمیت کو ذہن میں رکھنا چاہیے، ہر تجارت کے رسک کو قابل قبول حد میں رکھنا چاہیے اور اپنے ذاتی تجارتی انداز اور مارکیٹ ماحول کے مطابق حکمت عملی کے پیرامیٹرز کو مناسب طور پر ایڈجسٹ کرنا چاہیے۔

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Supertrend EMA Strategy _V29", overlay=true, format=format.price, precision=2, initial_capital=1000)

// Inputs

tf_preset = input.string("Manual", title="Timeframe Preset", options=["Manual", "Auto-1H/4H", "Auto-1D", "Auto-1W"])- 1