متعدد آسیلیٹر مومینٹم فلٹرڈ مین ریورژن بٹ کوائن ٹریڈنگ حکمت عملی

جائزہ

یہ "ملٹی اوسیلیٹر مومینٹم فلٹرڈ مین ریورژن بٹ کوائن ٹریڈنگ اسٹریٹیجی" ایک مقداری حکمت عملی ہے جو خاص طور پر بٹ کوائن کی مختصر مدتی ٹریڈنگ کے لیے ڈیزائن کی گئی ہے۔ یہ RSI چینلز، WaveTrend انڈیکیٹر اور Stochastic RSI انڈیکیٹر کو ملا کر ایک کثیر سطحی فلٹرنگ سسٹم تشکیل دیتی ہے۔ اس حکمت عملی کا بنیادی مرکز قیمت کا RSI چینل سے ٹوٹ کر واپس لوٹنے کی خصوصیت ہے، جبکہ WaveTrend اور Stochastic RSI تصدیقی فلٹر کے طور پر کام کرتے ہیں تاکہ زیادہ خریدے یا زیادہ فروختے علاقوں میں اعلیٰ کامیابی کی شرح والی ٹریڈنگ کو یقینی بنایا جا سکے۔ یہ حکمت عملی 1 منٹ کے ٹائم فریم پر تیز رفتار مختصر مدتی ٹریڈنگ کرتی ہے اور اس میں لچکدار ٹیک پروفٹ/اسٹاپ لاس اور ریورسل ٹریڈنگ کی خصوصیات شامل ہیں۔

حکمت عملی کے اصول

یہ حکمت عملی تین بنیادی تکنیکی انڈیکیٹرز کے باہمی تعاون پر کام کرتی ہے:

-

RSI چینل (RSI Bands): اس حکمت عملی میں RSI چینل کا ایک بہتر ورژن استعمال کیا گیا ہے، جو RSI کی زیادہ خریدے (70) اور زیادہ فروختے (30) سطحوں کی بنیاد پر قیمت کے اوپری، نچلے اور درمیانی بینڈز کا حساب لگاتا ہے۔ جب قیمت نچلے بینڈ سے نیچے جاتی ہے تو لانگ سگنل پیدا ہوتا ہے، اور جب اوپری بینڈ سے اوپر جاتی ہے تو شارٹ سگنل پیدا ہوتا ہے۔ یہ میکانزم مارکیٹ کی مین ریورژن خصوصیت کا فائدہ اٹھاتا ہے۔

-

WaveTrend (WT) انڈیکیٹر: LazyBear کے WT1 انڈیکیٹر کا استعمال کیا گیا ہے، جس میں ڈیفالٹ سیٹنگز کے تحت چینل کی لمبائی 11، اوسط لمبائی 12، زیادہ خریدے کی سطح +60 اور زیادہ فروختے کی سطح -60 ہے۔ یہ ایک مومینٹم اوسیلیٹر ہے جو مارکیٹ کے زیادہ خریدے یا زیادہ فروختے ہونے کی تصدیق کرتا ہے۔

-

Stochastic RSI: صرف K لائن استعمال کی گئی ہے، جس میں K کی لمبائی 5، RSI کی لمبائی 14، اور Stochastic کی لمبائی 10 ہے۔ یہ انڈیکیٹر مزید تصدیق فراہم کرتا ہے کہ مارکیٹ زیادہ خریدے یا زیادہ فروختے کی حالت میں ہے، جس سے سگنل کی وشوسنییتا میں اضافہ ہوتا ہے۔

سگنل پیدا کرنے کی منطق درج ذیل ہے:

- لانگ سگنل: قیمت RSI کے نچلے بینڈ سے نیچے ٹوٹتی ہے اور WT انڈیکیٹر زیادہ فروختے کی سطح (-60) سے نیچے ہے اور Stochastic RSI کی K قدر زیادہ فروختے کی سطح (0 + رواداری) سے نیچے ہے۔

- شارٹ سگنل: قیمت RSI کے اوپری بینڈ سے اوپر ٹوٹتی ہے اور WT انڈیکیٹر زیادہ خریدے کی سطح (+60) سے اوپر ہے اور Stochastic RSI کی K قدر زیادہ خریدے کی سطح (100 - رواداری) سے اوپر ہے۔

ٹریڈنگ ٹرگر موڈ کی دو اقسام ہیں: "Cross(close)" بند قیمت کے RSI چینل کو عبور کرنے پر سگنل دیتا ہے، جبکہ "Touch(wick)" شیڈو کے RSI چینل کو چھونے پر سگنل دینے کی اجازت دیتا ہے۔ اس کے علاوہ، حکمت عملی میں ریورس ایگزٹ میکانزم بھی شامل ہے، جس کے تحت مخالف سگنل آنے پر موجودہ پوزیشن بند کر کے مخالف سمت میں کھولی جا سکتی ہے، جو زیادہ غیر مستحکم مارکیٹوں میں مفید ہے۔

حکمت عملی کے فوائد

اس حکمت عملی کے کوڈ کا گہرائی سے تجزیہ کرنے پر درج ذیل نمایاں فوائد سامنے آتے ہیں:

-

کثیر سطحی فلٹرنگ سسٹم: تین مختلف تکنیکی انڈیکیٹرز (RSI چینل، WaveTrend، اور Stochastic RSI) کو ملا کر ایک مضبوط کثیر سطحی فلٹرنگ سسٹم تشکیل دیا گیا ہے، جو جھوٹے بریک آؤٹ کے خطرے کو کافی حد تک کم کرتا ہے اور ٹریڈنگ سگنلز کے معیار اور وشوسنییتا کو بہتر بناتا ہے۔

-

لچکدار ٹریڈنگ میکانزم: حکمت عملی میں متعدد حسب ضرورت اختیارات فراہم کیے گئے ہیں، جن میں ریورس ایگزٹ کا استعمال، ٹیک پروفٹ/اسٹاپ لاس کو فعال کرنا، اور ٹرگر موڈ کا انتخاب شامل ہے، جس سے تاجر مارکیٹ کی صورت حال اور اپنی خطرے کی برداشت کے مطابق ایڈجسٹمنٹ کر سکتے ہیں۔

-

موثر رسک مینجمنٹ: فیصد پر مبنی ٹیک پروفٹ اور اسٹاپ لاس کا میکانزم شامل ہے، جس سے ہر ٹریڈ کے رسک-ریوارڈ تناسب کو درست طریقے سے کنٹرول کیا جا سکتا ہے اور سرمائے کی حفاظت کی جا سکتی ہے۔

-

خودکار الرٹ سسٹم: ٹیلیگرام الرٹ کی خصوصیت مربوط ہے، جس سے ٹریڈنگ سگنلز کی بروقت اطلاع ملتی ہے اور تاجر آسانی سے ٹریڈنگ کی نگرانی اور اس پر عمل درآمد کر سکتے ہیں۔

-

اسپام مخالف میکانزم: اس حکمت عملی میں بار بار الرٹ بھیجنے سے روکنے کا طریقہ کار شامل ہے، جو اس بات کو یقینی بناتا ہے کہ ایک ہی کندل کے اندر صرف ایک بار سگنل بھیجا جائے، جس سے معلومات کی بے ترتیبی سے بچا جا سکے۔

-

تیز رفتار ٹریڈنگ کے لیے موافقت: یہ حکمت عملی 1 منٹ کے ٹائم فریم پر مبنی ہے، جو تیز رفتار ٹریڈنگ کے ماحول کے لیے موزوں ہے، اور مختصر مدتی قیمت کی اتار چڑھاؤ کو گرفت میں لے کر مارکیٹ میں تیزی سے داخل اور خارج ہونے میں مدد دیتی ہے۔

حکمت عملی کے خطرات

اس حکمت عملی کے باوجود کہ یہ باریک بینی سے ڈیزائن کی گئی ہے، کچھ ممکنہ خطرات موجود ہیں:

-

تیز رفتار ٹریڈنگ کا خطرہ: 1 منٹ کے ٹائم فریم پر مبنی تیز رفتار ٹریڈنگ بہت زیادہ ٹریڈنگ سگنل پیدا کر سکتی ہے، جس سے حد سے زیادہ ٹریڈنگ ہو سکتی ہے اور ٹریڈنگ کے اخراجات بڑھ سکتے ہیں۔ حل: ایک اضافی ٹائم فلٹر شامل کیا جا سکتا ہے یا صرف مخصوص مارکیٹ اوقات میں ٹریڈنگ کی جا سکتی ہے۔

-

جھوٹے بریک آؤٹ کا خطرہ: متعدد فلٹرز کے باوجود، زیادہ غیر مستحکم مارکیٹوں میں جھوٹے بریک آؤٹ کا سامنا کرنا پڑ سکتا ہے، جس سے ٹریڈنگ میں نقصان ہو سکتا ہے۔ حل: انڈیکیٹر پیرامیٹرز کو ایڈجسٹ کریں، تصدیق کی شرائط میں اضافہ کریں، یا طویل ٹائم فریم کے رجحان کی تشخیص کو شامل کریں۔

-

پیرامیٹر حساسیت: حکمت عملی کی کارکردگی پیرامیٹر کی ترتیبات پر بہت زیادہ انحصار کرتی ہے، اور مختلف مارکیٹ ماحول میں مختلف پیرامیٹرز کی ضرورت ہو سکتی ہے۔ حل: کافی تاریخی بیک ٹیسٹنگ کریں، بہترین پیرامیٹر مجموعہ تلاش کریں، اور وقتاً فوقتاً پیرامیٹرز کو دوبارہ بہتر بنائیں۔

-

مارکیٹ رجحان کے ساتھ موافقت: یہ مین ریورژن حکمت عملی رینج والی مارکیٹوں میں بہتر کارکردگی دکھاتی ہے، لیکن مضبوط رجحان والی مارکیٹوں میں ناقص کارکردگی کا مظاہرہ کر سکتی ہے۔ حل: رجحان کا فلٹر شامل کریں تاکہ مضبوط رجحان کے دوران مخالف رجحان والی ٹریڈنگ کو محدود کیا جا سکے۔

-

سسٹم کا خطرہ: ٹیلیگرام نوٹیفکیشن سسٹم پر انحصار ہے، اور اگر نوٹیفکیشن سسٹم ناکام ہو جاتا ہے تو ٹریڈنگ کے مواقع ضائع ہو سکتے ہیں۔ حل: بیک اپ نوٹیفکیشن چینلز یا مقامی الرٹ میکانزم کو نافذ کریں۔

حکمت عملی کی بہتری کی سمتیں

کوڈ کے تجزیہ کی بنیاد پر، اس حکمت عملی کو درج ذیل سمتوں میں بہتر بنایا جا سکتا ہے:

-

مارکیٹ کی حالت کا تعین: ایک خود کار طریقہ کار متعارف کروائیں جو مارکیٹ کی غیر مستحکمی اور رجحان کی شدت کے مطابق حکمت عملی کے پیرامیٹرز کو متحرک طور پر ایڈجسٹ کرے۔ اس سے حکمت عملی مختلف مارکیٹ ماحول میں بھی اچھی کارکردگی دکھا سکے گی۔ اسے ATR (اوسط حقیقی رینج) یا وولیٹیلیٹی انڈیکیٹر کا حساب لگا کر لاگو کیا جا سکتا ہے۔

-

متعدد ٹائم فریم تجزیہ: طویل ٹائم فریم کی مارکیٹ رجحان کی معلومات کو شامل کریں، اور صرف مرکزی رجحان کی سمت میں ٹریڈ کریں، یا مختلف رجحان کی حالتوں میں مختلف پیرامیٹر سیٹنگز استعمال کریں۔ مثال کے طور پر، ڈیلی یا 4 گھنٹے کے ٹائم فریم کا رجحان شامل کیا جا سکتا ہے تاکہ اوپر کے رجحان میں صرف لانگ اور نیچے کے رجحان میں صرف شارٹ کیا جا سکے۔

-

انٹری کے وقت کو بہتر بنانا: والیوم کی تصدیق یا قیمت کے ایکشن پیٹرن کی شناخت کے ذریعے انٹری کی درستگی کو بہتر بنایا جا سکتا ہے۔ سگنل پیدا ہونے کے بعد فوری انٹری کرنے کے بجائے زیادہ سازگار انٹری پوائنٹ کا انتظار کیا جا سکتا ہے۔

-

ٹیک پروفٹ اور اسٹاپ لاس میکانزم کو بہتر بنانا: متحرک ٹیک پروفٹ اور اسٹاپ لاس کو نافذ کریں، جیسے ٹریلنگ اسٹاپ یا وولیٹیلیٹی پر مبنی اسٹاپ، تاکہ مختلف مارکیٹ ماحول کے مطابق ڈھالا جا سکے۔ مثال کے طور پر، ATR کی بنیاد پر اسٹاپ فاصلہ طے کیا جا سکتا ہے یا منافع کی حفاظت کے لیے موونگ اسٹاپ استعمال کیا جا سکتا ہے۔

-

مشین لرننگ عناصر شامل کرنا: مشین لرننگ الگورتھم کا استعمال کرتے ہوئے خود بخود بہترین پیرامیٹر مجموعہ یا سگنل کی افادیت کی پیش گوئی کی جا سکتی ہے۔ تاریخی ڈیٹا پر ماڈل کو تربیت دے کر ہر ٹریڈنگ سگنل کو امکانی وزن دیا جا سکتا ہے۔

-

رسک ایکسپوژر مینجمنٹ: اکاؤنٹ کی نیٹ ویلیو کی بنیاد پر متحرک پوزیشن سائز ایڈجسٹمنٹ کو نافذ کریں، تاکہ مسلسل نقصان کے بعد ٹریڈنگ کا حجم کم کیا جا سکے اور مسلسل منافع کے بعد حجم بڑھایا جا سکے، جس سے زیادہ سائنسی سرمائے کا انتظام ممکن ہو سکے۔

خلاصہ

"ملٹی اوسیلیٹر مومینٹم فلٹرڈ مین ریورژن بٹ کوائن ٹریڈنگ اسٹریٹیجی" ایک باریک بینی سے ڈیزائن کردہ مختصر مدتی ٹریڈنگ سسٹم ہے، جو RSI چینل، WaveTrend اور Stochastic RSI کے باہمی تعاون سے مارکیٹ کی زیادہ خریدے اور زیادہ فروختے کی حالت کو مؤثر طریقے سے شناخت کرتی ہے اور مین ریورژن ٹریڈنگ کے مواقع حاصل کرتی ہے۔ اس حکمت عملی میں کثیر سطحی فلٹرنگ، لچکدار ٹریڈنگ میکانزم، موثر رسک مینجمنٹ اور خودکار الرٹ جیسے فوائد ہیں، جو بٹ کوائن مارکیٹ میں مختصر مدتی تاجروں کے لیے موزوں ہے۔

تاہم، اس حکمت عملی کو تیز رفتار ٹریڈنگ کے خطرات، جھوٹے بریک آؤٹ کے خطرات اور مارکیٹ کے ساتھ موافقت جیسے چیلنجز کا بھی سامنا ہے۔ مارکیٹ کی حالت کا تعین، متعدد ٹائم فریم تجزیہ، انٹری کے وقت کو بہتر بنانا، ٹیک پروفٹ/اسٹاپ لاس میکانزم میں بہتری، اور متحرک پوزیشن مینجمنٹ جیسی سمتوں میں بہتری لا کر حکمت عملی کے استحکام اور منافع بخش صلاحیت کو مزید بڑھایا جا سکتا ہے۔

وہ مقداری تاجر جو بٹ کوائن مارکیٹ میں مختصر مدتی ٹریڈنگ کرنا چاہتے ہیں، اس حکمت عملی کو ایک مضبوط بنیادی فریم ورک کے طور پر استعمال کر سکتے ہیں، اور اپنے ذاتی ٹریڈنگ اسٹائل اور مارکیٹ کے علم کے مطابق حسب ضرورت ایڈجسٹمنٹ اور بہتری لا کر مستحکم منافع حاصل کرنے کا ہدف حاصل کر سکتے ہیں۔

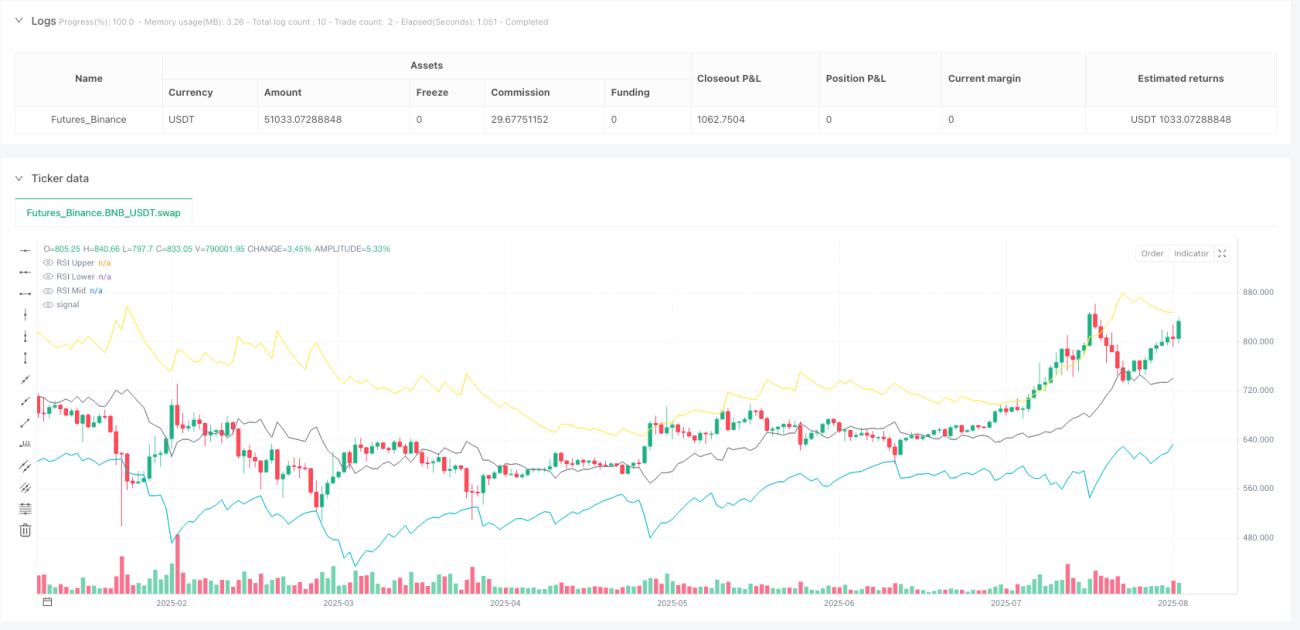

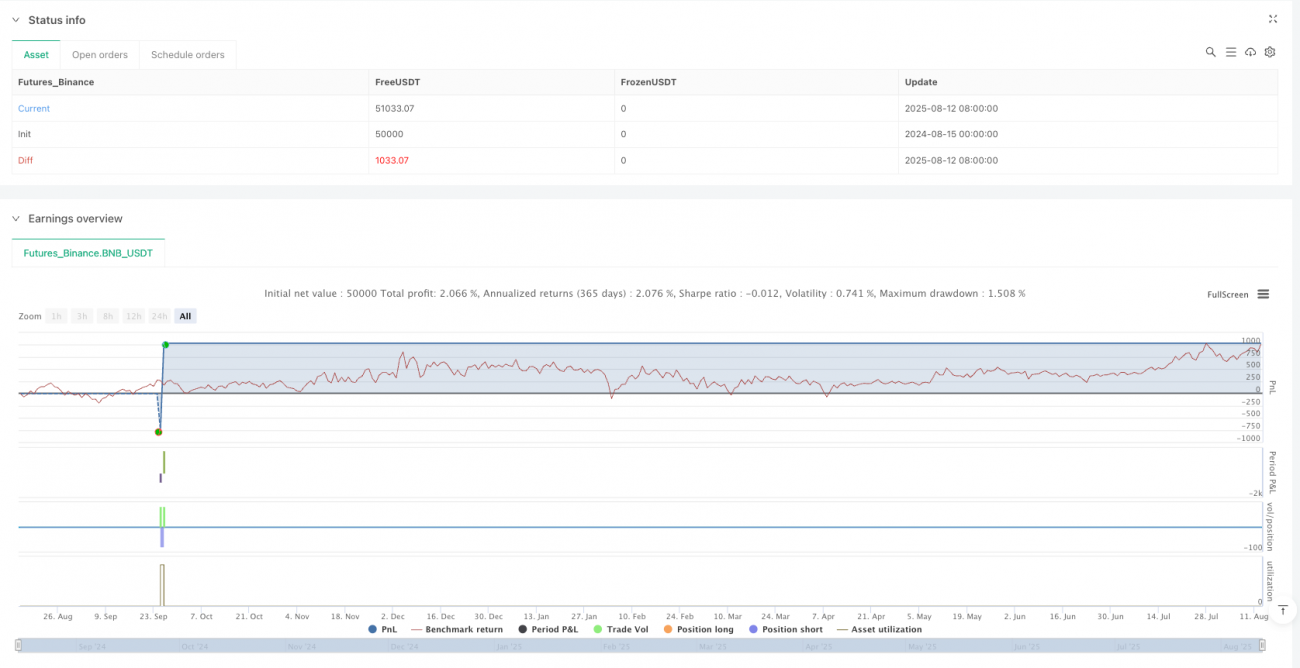

/*backtest

start: 2024-08-15 00:00:00

end: 2025-08-13 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=5

strategy("RS BTC 1", overlay=true, max_labels_count=500, initial_capital=100, commission_type=strategy.commission.percent, commission_value=0.003, default_qty_type=strategy.percent_of_equity, default_qty_value=100, calc_on_every_tick=true, process_orders_on_close=false, pyramiding=0)

// ==== Inputs- 1