جائزہ

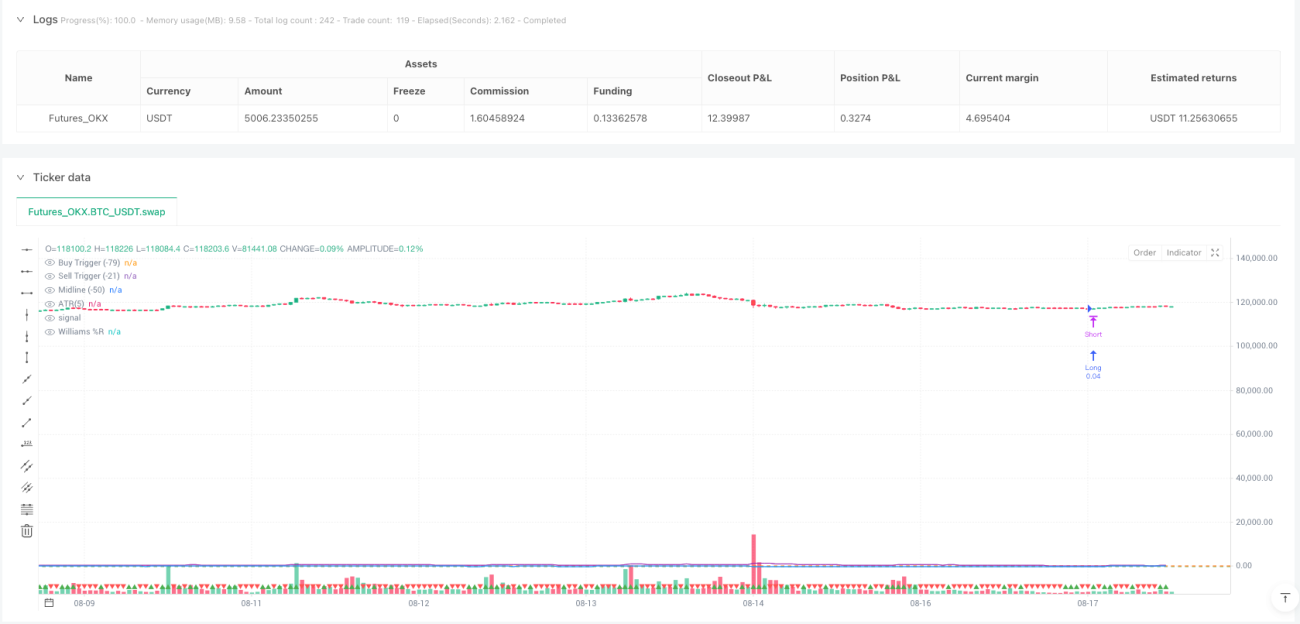

ولیمز %R جبری الٹنے والی حکمت عملی (ATR ٹرینڈ فلٹر کے ساتھ) ایک مقداری تجارتی نظام ہے جو مارکیٹ کے اہم موڑ کے مقامات کی شناخت کے لیے ڈیزائن کیا گیا ہے۔ اس حکمت عملی کا بنیادی مرکز ولیمز %R آسیلیٹر کے سگنلز کا استعمال ہے جو انتہائی خرید (overbought) کی سطح -21 اور انتہائی فروخت (oversold) کی سطح -79 پر ہوتے ہیں، اور اس کے ساتھ اوسط حقیقی رینج (ATR) ٹرینڈ فلٹر کا استعمال کرکے تجارتی سگنلز کے معیار کو بہتر بنایا جاتا ہے۔ یہ مجموعہ خاص طور پر مختصر وقت کے فریموں (30 منٹ اور اس سے کم) میں ٹریڈنگ کے لیے موزوں ہے، خاص طور پر کرنسی جوڑوں کی ٹریڈنگ میں، جہاں مارکیٹ کے انتہائی علاقوں میں جبری الٹنے کے آپریشنز کے ذریعے لمبی اور چھوٹی پوزیشنوں کے درمیان خودکار سوئچنگ ممکن ہوتی ہے۔

حکمت عملی کا اصول

یہ حکمت عملی دو کلیدی تکنیکی اشاروں کی بنیاد پر بنائی گئی ہے: ولیمز %R اور ATR۔

-

ولیمز %R اشارے کا استعمال:

- مارکیٹ کی انتہائی خرید و فروخت کی حالت کی پیمائش کے لیے 60 ادوار کے ولیمز %R کا استعمال کیا جاتا ہے۔

- -79 کو انتہائی فروخت کی سطح (خریداری کے محرک نقطہ) کے طور پر مقرر کیا گیا ہے۔

- -21 کو انتہائی خرید کی سطح (فروخت کے محرک نقطہ) کے طور پر مقرر کیا گیا ہے۔

- اشارے کی قدر کی حد -100 سے 0 تک ہوتی ہے، -79 سے نیچے انتہائی فروخت کا علاقہ اور -21 سے اوپر انتہائی خرید کا علاقہ سمجھا جاتا ہے۔

-

ATR ٹرینڈ فلٹر:

- مارکیٹ کی اتار چڑھاؤ (volatility) اور رجحان کی طاقت کی پیمائش کے لیے 5 ادوار کا ATR استعمال کیا جاتا ہے۔

- ATR کا بڑھنا (موجودہ ATR قدر پچھلی مدت سے زیادہ) کو بڑھتے ہوئے رجحان کی تصدیق کا سگنل سمجھا جاتا ہے۔

- ATR کا گھٹنا (موجودہ ATR قدر پچھلی مدت سے کم) کو گرتے ہوئے رجحان کی تصدیق کا سگنل سمجھا جاتا ہے۔

-

جبری الٹنے کی منطق:

- جب ولیمز %R نیچے سے -79 کی سطح کو عبور کرے اور ATR بڑھ رہا ہو تو خریداری کا سگنل پیدا ہوتا ہے۔

- جب ولیمز %R اوپر سے -21 کی سطح کو توڑ کر نیچے آئے اور ATR گھٹ رہا ہو تو فروخت کا سگنل پیدا ہوتا ہے۔

- خریداری کے سگنل کے محرک ہونے پر، سسٹم خود بخود تمام چھوٹی پوزیشنیں بند کر کے لمبی پوزیشنیں کھول دیتا ہے۔

- فروخت کے سگنل کے محرک ہونے پر، سسٹم خود بخود تمام لمبی پوزیشنیں بند کر کے چھوٹی پوزیشنیں کھول دیتا ہے۔

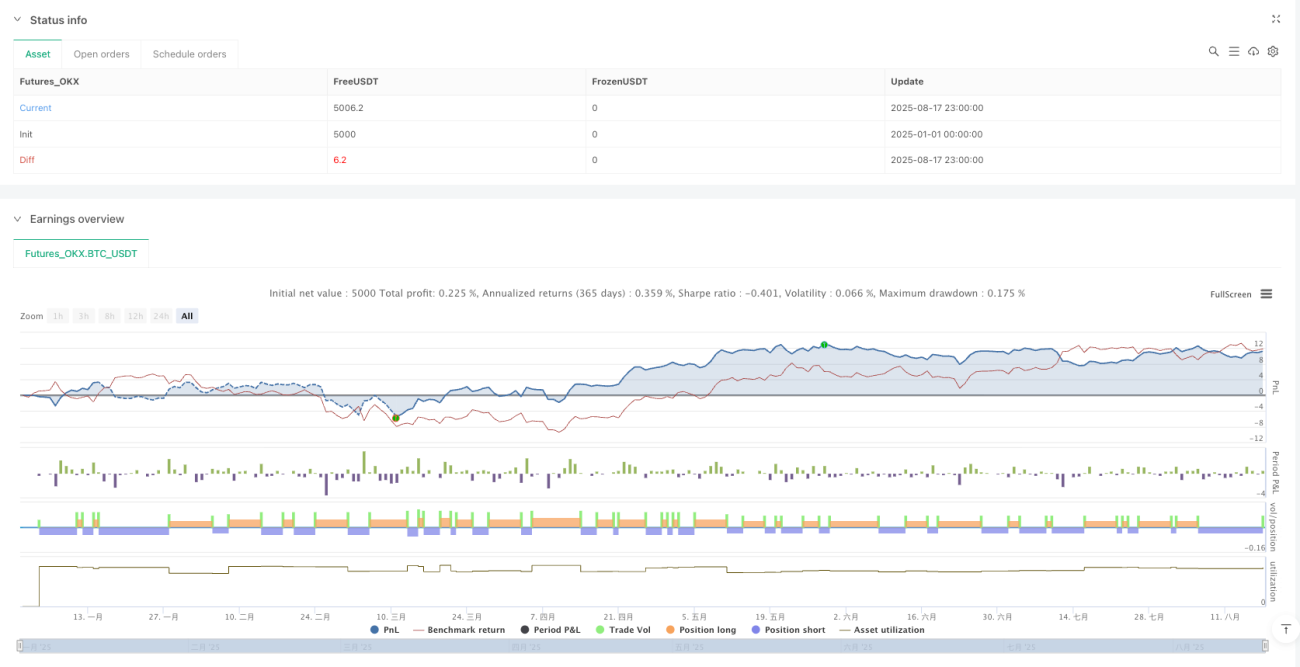

کوڈ کے نفاذ کا بنیادی حصہ ta.crossover اور ta.crossunder فنکشنز کا استعمال کرتے ہوئے کلیدی سطحوں کے عبور کا پتہ لگانا ہے، ساتھ ہی اضافی تصدیق کے طور پر ATR کی سمت کا استعمال کرنا ہے۔ سسٹم کو 100% سرمایہ کے تناسب سے مکمل پوزیشن کھولنے کے لیے ڈیزائن کیا گیا ہے، جس میں کوئی سٹاپ لاس یا ٹیک پروفیٹ نہیں ہے، اور پوزیشن سے باہر نکلنے کا مکمل انحصار مخالف سگنل پر ہے۔

حکمت عملی کے فوائد

-

واضح اور معروضی سگنلز:

- واضح ریاضیاتی حسابات اور پہلے سے طے شدہ پیرامیٹرز پر مبنی ہونے کی وجہ سے موضوعی فیصلوں کی مداخلت ختم ہو جاتی ہے۔

- تجارتی قواعد سادہ اور واضح ہیں، جنہیں سمجھنا اور نافذ کرنا آسان ہے۔

- ولیمز %R کی انتہائی قیمت والے علاقے زیادہ امکانی الٹنے کے مواقع فراہم کرتے ہیں۔

-

دوہرے اشاروں کی مشترکہ تصدیق:

- ولیمز %R اور ATR دونوں اشاروں کو ملا کر ایک دوسرے کی تصدیق کا طریقہ کار تشکیل دیا گیا ہے۔

- ATR ٹرینڈ فلٹر آسیلیٹر اشاروں کے عام جھوٹے سگنلز کو مؤثر طریقے سے کم کرتا ہے۔

- سگنلز کے معیار میں بہتری آتی ہے اور غلط ٹریڈنگ کے امکانات کم ہوتے ہیں۔

-

جبری الٹنے کے طریقہ کار کی کارکردگی:

- انسانی مداخلت کے بغیر خود بخود لمبی اور چھوٹی پوزیشنوں کے درمیان سوئچنگ ہوتی ہے۔

- مارکیٹ کے جذبات میں تبدیلی اور موڑ کے مقامات کو بروقت پکڑنے کی صلاحیت رکھتا ہے۔

- مارکیٹ کی دو طرفہ اتار چڑھاؤ سے زیادہ سے زیادہ فائدہ اٹھایا جاتا ہے، صرف ایک سمت کی ٹریڈنگ تک محدود نہیں رہتا۔

-

مختصر مدت کی اتار چڑھاؤ والی مارکیٹ کے لیے موزوں:

- خاص طور پر 30 منٹ اور اس سے کم کے ٹائم فریموں کی ٹریڈنگ کے لیے موزوں ہے۔

- کرنسی جوڑوں جیسی زیادہ اتار چڑھاؤ والی مارکیٹوں میں بہترین کارکردگی دکھاتا ہے۔

- اتار چڑھاؤ والی مارکیٹ میں بار بار مختصر مدت کے منافع کے مواقع پکڑ سکتا ہے۔

-

سرمایہ استعمال کی اعلی کارکردگی:

- حکمت عملی مکمل پوزیشن کھولنے کے لیے ڈیزائن کی گئی ہے، جس سے سرمایہ کا 100% استعمال ہوتا ہے۔

- جبری الٹنے کے طریقہ کار کی وجہ سے سرمایہ ہمیشہ کام کرتا رہتا ہے۔

- بیکار سرمایہ کے موقع کی قیمت کم ہو جاتی ہے۔

حکمت عملی کے خطرات

-

سٹاپ لاس طریقہ کار کی کمی:

- حکمت عملی میں روایتی سٹاپ لاس کی سطحیں مقرر نہیں کی گئیں، بلکہ پوزیشن سے نکلنے کا انحصار مخالف سگنل پر ہے۔

- یک طرفہ شدید حرکت والی مارکیٹ میں بڑی کمی (drawdown) کا سامنا کرنا پڑ سکتا ہے۔

- خطرے پر قابو پانے کے لیے اصل اطلاق میں سٹاپ لاس کا طریقہ کار شامل کرنے کی سختی سے سفارش کی جاتی ہے۔

-

سگنلز میں تاخیر:

- ولیمز %R ایک آسیلیٹر ہونے کے ناطے کچھ تاخیر رکھتا ہے۔

- 60 ادوار کا پیرامیٹر سیٹنگ سگنلز کو نسبتاً سست بنا دیتا ہے۔

- مارکیٹ میں تیزی سے تبدیلی آنے پر پوزیشنوں کو بروقت ایڈجسٹ نہیں کیا جا سکتا۔

-

زیادہ ٹریڈنگ کا خطرہ:

- زیادہ اتار چڑھاؤ والی مارکیٹ میں بار بار تجارتی سگنلز پیدا ہو سکتے ہیں۔

- زیادہ ٹریڈنگ کی وجہ سے جمع ہونے والے کمیشن خالص منافع کو نمایاں طور پر متاثر کر سکتے ہیں۔

- بغیر واضح سمت کے بڑھتے ہوئے اتار چڑھاؤ والی مارکیٹ میں مسلسل نقصان ہو سکتا ہے۔

-

پیرامیٹرز کی حساسیت:

- حکمت عملی کی کارکردگی ولیمز %R اور ATR کے پیرامیٹرز پر بہت زیادہ انحصار کرتی ہے۔

- پیرامیٹر کی اصلاح تاریخی ڈیٹا کے ساتھ زیادہ فٹنگ (overfitting) کا سبب بن سکتی ہے۔

- مختلف مارکیٹوں اور مختلف ٹائم فریموں کے لیے مختلف پیرامیٹر سیٹنگز کی ضرورت ہو سکتی ہے۔

-

ATR کی ناکافی فلٹریشن:

- صرف ATR کی سمت کو فلٹر کے طور پر استعمال کرنا حقیقی رجحان کی شناخت کے لیے ناکافی ہو سکتا ہے۔

- اچانک اتار چڑھاؤ میں تبدیلی والی مارکیٹ میں غلط سگنلز پیدا ہو سکتے ہیں۔

- 5 ادوار کا ATR بہت مختصر ہو سکتا ہے، جو طویل مدتی رجحان کی تبدیلیوں کو پکڑ نہیں سکتا۔

حکمت عملی کی بہتری کے ممکنہ راستے

-

سٹاپ لاس اور ٹیک پروفیٹ کا طریقہ کار شامل کرنا:

- ATR کے ضرب پر مبنی متحرک سٹاپ لاس کی سطحیں شامل کرنا۔

- رسک ریوارڈ ریشو پر مبنی ٹیک پروفیٹ کا طریقہ کار ڈیزائن کرنا۔

- مکمل پوزیشن الٹنے کے بجائے جزوی پوزیشن بند کرنے کی حکمت عملی نافذ کرنا۔

-

رجحان فلٹریشن کے نظام کو مضبوط بنانا:

- دیگر رجحان شناسی کے اشارے (جیسے موونگ ایوریج، MACD وغیرہ) کو شامل کرنا۔

- زیادہ قابل اعتماد رجحان کی تصدیق کے لیے متعدد ٹائم فریموں کا تجزیہ شامل کرنا۔

- مضبوط رجحان میں رجحان کے مخالف ٹریڈنگ کو کم کرنے کے لیے رجحان کی طاقت کا اندازہ شامل کرنے پر غور کرنا۔

-

پیرامیٹرز کے خودکار موافقت کا طریقہ کار بہتر بنانا:

- مارکیٹ کے اتار چڑھاؤ پر مبنی خودکار پیرامیٹر ایڈجسٹمنٹ کا نظام تیار کرنا۔

- مختلف مارکیٹ حالات کے لیے ولیمز %R کی مختلف انتہائی سطحوں کا استعمال کرنا۔

- مختلف مارکیٹ ماحول کے مطابق ATR کی مدت میں متحرک تبدیلی لاگو کرنا۔

-

سگنل تصدیق کا طریقہ کار شامل کرنا:

- حجم کی تصدیق کے سگنلز شامل کرنا۔

- اضافی تصدیق کے طور پر کینڈل سٹک پیٹرن کی شناخت شامل کرنا۔

- درستگی بڑھانے کے لیے سپورٹ اور ریزسٹنس لیولز کے تجزیے کو شامل کرنے پر غور کرنا۔

-

پوزیشن مینجمنٹ کی بہتری:

- اتار چڑھاؤ کی بنیاد پر پوزیشن کے سائز میں متحرک ایڈجسٹمنٹ لاگو کرنا۔

- مکمل پوزیشن کی بجائے مرحلہ وار پوزیشن کھولنے اور بند کرنے کی حکمت عملی تیار کرنا۔

- ایک بار کے ٹریڈ میں زیادہ سے زیادہ نقصان کو محدود کرنے کے لیے سرمایہ رسک مینجمنٹ ماڈیول شامل کرنا۔

خلاصہ

ولیمز %R جبری الٹنے والی حکمت عملی (ATR ٹرینڈ فلٹر کے ساتھ) ایک خوبصورتی سے ڈیزائن کیا گیا مقداری تجارتی نظام ہے جو مارکیٹ کے انتہائی علاقوں میں الٹنے کے مواقع پکڑنے پر مرکوز ہے۔ یہ حکمت عملی ولیمز %R کی انتہائی خرید و فروخت کی تشخیص کو ATR کے رجحان کی تصدیق کے ساتھ ملا کر ایک مؤثر تجارتی طریقہ کار تشکیل دیتی ہے، خاص طور پر مختصر ٹائم فریموں کی اتار چڑھاؤ والی مارکیٹ میں ٹریڈنگ کے لیے موزوں ہے۔

اگرچہ یہ حکمت عملی تصوراتی طور پر سادہ اور نفاذ میں واضح ہے، لیکن اس میں بلٹ ان رسک مینجمنٹ کا فقدان ایک واضح کمی ہے۔ اصل اطلاق میں، تاجروں کو سختی سے مشورہ دیا جاتا ہے کہ وہ مناسب سٹاپ لاس حکمت عملی شامل کریں اور مختلف مارکیٹ حالات کے مطابق ڈھالنے کے لیے رجحان فلٹریشن سسٹم اور پیرامیٹر سیٹنگز کو بہتر بنانے پر غور کریں۔

اس حکمت عملی کی اصل قدر مارکیٹ کے انتہائی حالات کے لیے اس کی حساسیت اور خودکار پوزیشن الٹنے کے طریقہ کار میں پوشیدہ ہے، جو اسے مختصر مدت کے تاجروں کے لیے ایک طاقتور ہتھیار بناتی ہے۔ تجویز کردہ بہتری کے راستوں کے ذریعے، یہ بنیادی حکمت عملی ایک زیادہ جامع اور مضبوط تجارتی نظام میں ترقی کر سکتی ہے، جو نہ صرف مارکیٹ کے موڑ کے مقامات کو پکڑ سکے بلکہ خطرات کا مؤثر طریقے سے انتظام بھی کر سکے اور مختلف مارکیٹ حالات میں ڈھل سکے۔

/*backtest

start: 2025-01-01 00:00:00

end: 2025-08-18 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=5

strategy("Williams %R Forced Flip Strategy (-79/-21) + ATR(5) Trend Filter [No SL/TP]", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1