اے ٹی آر ڈائنامک چینل بریک آؤٹ ٹرینڈ فالونگ حکمت عملی

حکمت عملی کا خلاصہ

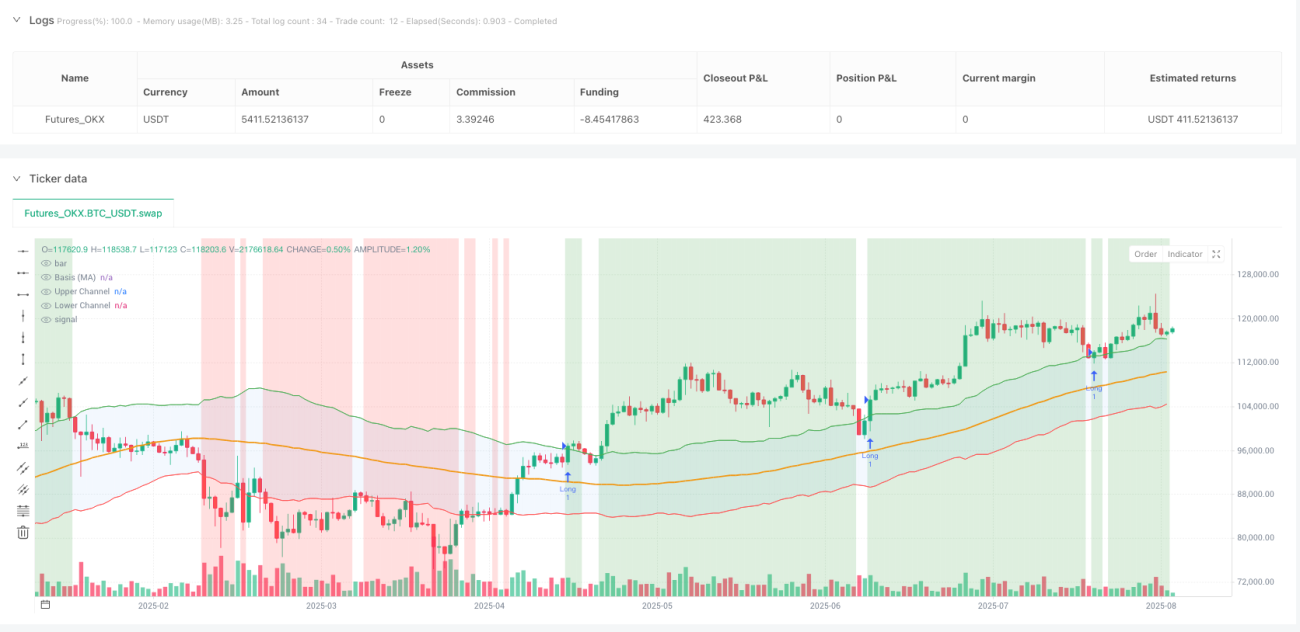

ATR متحرک چینل بریک آؤٹ ٹرینڈ فالو کرنے کی حکمت عملی ایک مقداری تجارتی نظام ہے جو گین تھیوری اور تکنیکی تجزیہ کے اصولوں پر تیار کیا گیا ہے۔ یہ حکمت عملی ایک متحرک قیمت چینل بنا کر، رجحان فلٹرنگ میکانزم کے ساتھ مل کر، مارکیٹ میں بریک آؤٹ مواقع کو پکڑنے پر مرکوز ہے۔ حکمت عملی قیمت کی بنیاد کے طور پر موونگ ایوریج استعمال کرتی ہے، اور اوسط حقیقی رینج (ATR) کے اشاریے کے ذریعے چینل کی چوڑائی کو متحرک طور پر ایڈجسٹ کرتی ہے، جس سے اوپری اور نچلی حدود بنتی ہیں۔ جب قیمت اوپری چینل کی حد کو توڑتی ہے اور رجحان کی شرط پوری ہوتی ہے تو خریداری کا سگنل متحرک ہوتا ہے، اور سخت رسک کنٹرول میکانزم کے ذریعے مستحکم سرمایہ کاری منافع حاصل کیا جاتا ہے۔

یہ حکمت عملی صرف ایک طرفہ طویل مدتی تجارت پر مرکوز ہے، خاص طور پر زیادہ اتار چڑھاؤ والے مالیاتی ماحول کے لیے موزوں ہے۔ متعدد تکنیکی اشاریوں کے امتزاج سے، حکمت عملی مارکیٹ کے رجحان کے تبدیلی کے مقامات کو مؤثر طریقے سے شناخت کر سکتی ہے، جبکہ زیادہ جیت کی شرح کو برقرار رکھتے ہوئے تجارتی خطرے کو کنٹرول کر سکتی ہے۔ حکمت عملی کا بنیادی فائدہ اس کی متحرک ایڈجسٹمنٹ کی صلاحیت ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود تجارتی پیرامیٹرز کو بہتر بناتی ہے اور زیادہ درست تجارتی سگنل فراہم کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول گین چینل تھیوری اور جدید مقداری تجزیہ کی تکنیکوں کے امتزاج پر مبنی ہے۔ سب سے پہلے، حکمت عملی سادہ موونگ ایوریج (SMA) کا استعمال کرتے ہوئے مخصوص مدت کے لیے قیمت کی بنیادی لکیر کا حساب لگاتی ہے، جو مارکیٹ کے درمیانی مدتی رجحان کی نمائندگی کرتی ہے۔ 100 دورانیے کی موونگ ایوریج کے ذریعے، حکمت عملی قلیل مدتی قیمت کے اتار چڑھاؤ کو ہموار کرتی ہے اور زیادہ مستحکم رجحان کا حوالہ حاصل کرتی ہے۔

متحرک چینل کی تعمیر حکمت عملی کا بنیادی تکنیکی مرحلہ ہے۔ حکمت عملی 14 دورانیے کے اوسط حقیقی رینج (ATR) اشاریے کا استعمال کرتے ہوئے مارکیٹ کے اتار چڑھاؤ کی پیمائش کرتی ہے، اور پھر ATR کی قدر کو پہلے سے طے شدہ ضرب عنصر سے ضرب دے کر چینل کی چوڑائی بناتی ہے۔ اوپری چینل کی حد بنیادی لکیر کے علاوہ ATR ضرب کے برابر ہے، اور نچلی چینل کی حد بنیادی لکیر منفی ATR ضرب کے برابر ہے۔ یہ متحرک ایڈجسٹمنٹ میکانزم چینل کو مارکیٹ کے اتار چڑھاؤ کے مطابق ڈھالنے کے قابل بناتا ہے، زیادہ اتار چڑھاؤ کے دوران چینل کی چوڑائی بڑھاتا ہے اور کم اتار چڑھاؤ کے دوران اسے کم کرتا ہے۔

رجحان فلٹرنگ میکانزم حکمت عملی کا ایک اہم جزو ہے۔ 200 دورانیے کی طویل مدتی موونگ ایوریج کو رجحان کے فیصلے کے معیار کے طور پر استعمال کیا جاتا ہے تاکہ تجارتی سگنلز بڑے رجحان کی سمت کے مطابق ہوں۔ صرف اس وقت جب قیمت طویل مدتی موونگ ایوریج سے اوپر ہو، حکمت عملی خریداری پر عمل درآمد پر غور کرتی ہے، جس سے تجارتی سگنلز کی وشوسنییتا میں نمایاں اضافہ ہوتا ہے۔

اندراج منطق ڈیزائن میں سخت اور واضح ہے۔ جب قیمت نیچے سے اوپری چینل کی حد کو توڑتی ہے، اور ساتھ ہی قیمت 200 دورانیے کی موونگ ایوریج سے اوپر ہونے کی شرط پوری ہوتی ہے، تو حکمت عملی خریداری کا سگنل متحرک کرتی ہے۔ یہ دوہری تصدیق کا طریقہ کار جھوٹے بریک آؤٹ سگنلز کو مؤثر طریقے سے فلٹر کرتا ہے اور تجارت کی کامیابی کی شرح کو بڑھاتا ہے۔

باہر نکلنے کا طریقہ کار متحرک اسٹاپ لاس اور ٹیک پروفٹ پر مبنی ہے۔ اسٹاپ لاس کو اندراج کی قیمت منفی 1.5 گنا ATR قدر کے طور پر مقرر کیا گیا ہے، اور ٹیک پروفٹ کو اندراج کی قیمت جمع 3 گنا ATR قدر کے طور پر مقرر کیا گیا ہے۔ ATR پر مبنی یہ متحرک ایڈجسٹمنٹ طریقہ مارکیٹ کے اتار چڑھاؤ کے مطابق خطرہ سے منافع کا تناسب مناسب طور پر مقرر کرنے کی اجازت دیتا ہے، جو عام طور پر 1:2 کے خطرہ سے منافع کے تناسب کو برقرار رکھتا ہے۔

حکمت عملی کے فوائد

متحرک موافقت اس حکمت عملی کے سب سے بڑے فوائد میں سے ایک ہے۔ ATR اشاریے کے استعمال کے ذریعے، حکمت عملی مختلف مارکیٹ ماحول میں اتار چڑھاؤ کی تبدیلیوں کے مطابق خود بخود ڈھل سکتی ہے۔ زیادہ اتار چڑھاؤ کے دوران، چینل کی چوڑائی خود بخود بڑھ جاتی ہے، جس سے شور کی وجہ سے جھوٹے سگنلز کم ہوتے ہیں؛ کم اتار چڑھاؤ کے دوران، چینل سکڑ جاتا ہے، جس سے سگنلز کی حساسیت بڑھ جاتی ہے۔ یہ خود موافقت کا طریقہ کار حکمت عملی کو مختلف مارکیٹ حالات میں اچھی کارکردگی برقرار رکھنے کی اجازت دیتا ہے۔

رجحان کی ہم آہنگی حکمت عملی کے استحکام کا ایک اہم ضامن ہے۔ 200 دورانیے کی موونگ ایوریج کے رجحان فلٹر کے ذریعے، حکمت عملی اس بات کو یقینی بناتی ہے کہ تمام تجارتیں بڑے رجحان کی سمت کے مطابق ہوں، جس سے مخالف رجحان کی تجارت کا خطرہ نمایاں طور پر کم ہوتا ہے۔ یہ رجحان پیروی کی خصوصیت حکمت عملی کو مارکیٹ کی اہم قیمت کی حرکتوں کو پکڑنے کے قابل بناتی ہے، اور اتار چڑھاؤ والی مارکیٹ میں بار بار ہونے والے نقصان سے بچاتی ہے۔

رسک کنٹرول میکانزم مکمل اور سائنسی ہے۔ حکمت عملی ATR پر مبنی متحرک اسٹاپ لاس نظام استعمال کرتی ہے، جو مارکیٹ کے اتار چڑھاؤ کے مطابق خود بخود اسٹاپ لاس کے فاصلے کو ایڈجسٹ کر سکتا ہے۔ یہ طریقہ مقررہ اسٹاپ لاس کے ممکنہ حد سے زیادہ محتاط یا حد سے زیادہ جارحانہ ہونے کے مسئلے سے بچتا ہے، اور ہر تجارت کے لیے مناسب خطرے کا بفر فراہم کرتا ہے۔ ساتھ ہی، 3 گنا ATR کا ٹیک پروفٹ اچھے خطرہ سے منافع کے تناسب کو یقینی بناتا ہے۔

سگنل کا معیار اعلیٰ ہے اور عمل درآمد آسان ہے۔ حکمت عملی کے اندراج کی شرائط واضح ہیں، اوپری چینل کی حد کو توڑنا اور رجحان کی تصدیق، جس سے موضوعی فیصلوں کا اثر نمایاں طور پر کم ہوتا ہے۔ واضح تجارتی اصول حکمت عملی کو خودکار عمل درآمد کے لیے آسان بناتے ہیں، اور انسانی جذبات کی مداخلت کو کم کرتے ہیں۔

پیرامیٹر کی اصلاح کے لیے کافی گنجائش موجود ہے۔ حکمت عملی میں متعدد قابل ایڈجسٹ پیرامیٹرز فراہم کیے گئے ہیں، جن میں موونگ ایوریج کی مدت، ATR کی مدت، چینل کا ضرب وغیرہ شامل ہیں، جو مختلف مارکیٹ ماحول اور تجارتی انداز کے لیے اصلاح کے وسیع مواقع فراہم کرتے ہیں۔ تاجر تاریخی بیک ٹیسٹ کے نتائج اور مارکیٹ کی خصوصیات کی بنیاد پر ان پیرامیٹرز کو ایڈجسٹ کر سکتے ہیں تاکہ حکمت عملی کی بہتر کارکردگی حاصل کی جا سکے۔

حکمت عملی کے خطرات

بریک آؤٹ کی جھوٹی نوعیت حکمت عملی کو درپیش اہم خطرات میں سے ایک ہے۔ اگرچہ حکمت عملی رجحان فلٹر کے ذریعے جھوٹے بریک آؤٹ کے امکانات کو کم کرتی ہے، لیکن مارکیٹ میں اب بھی عارضی طور پر قیمت میں اضافے کے بعد واپسی ہو سکتی ہے۔ اس طرح کا جھوٹا بریک آؤٹ حکمت عملی کو غلط وقت پر داخل کرنے کا سبب بن سکتا ہے، جس کے بعد اسٹاپ لاس پر باہر نکلنا پڑ سکتا ہے۔ اس طرح کے خطرے کو کم کرنے کے لیے اضافی تصدیقی اشاریوں یا بریک آؤٹ کی تصدیق کے وقت کی کھڑکی میں ترمیم کرنے کی سفارش کی جاتی ہے۔

یک طرفہ تجارت کی حدود حکمت عملی کے منافع کے مواقع کو محدود کرتی ہیں۔ حکمت عملی صرف طویل مدتی تجارت کرتی ہے، اور گرتی ہوئی مارکیٹ میں قلیل مدتی تجارت کے ذریعے منافع نہیں کما سکتی۔ اگرچہ یہ ڈیزائن تجارتی منطق کو آسان بناتا ہے، لیکن اس کا مطلب یہ بھی ہے کہ حکمت عملی بیئر مارکیٹ میں طویل عرصے تک انتظار کی حالت میں رہ سکتی ہے، اور دو طرفہ تجارت کے منافع کے مواقع سے محروم ہو سکتی ہے۔ اس کمی کو پورا کرنے کے لیے اسی طرح کے قلیل مدتی ورژن تیار کرنے پر غور کیا جا سکتا ہے۔

پیرامیٹر کی حساسیت حکمت عملی کے استحکام کو متاثر کر سکتی ہے۔ ATR ضرب، موونگ ایوریج کی مدت جیسے اہم پیرامیٹرز کا انتخاب حکمت عملی کی کارکردگی پر نمایاں اثر ڈالتا ہے۔ غلط پیرامیٹر سیٹنگ سگنلز کو بہت زیادہ بار بار یا بہت کم کر سکتی ہے، جس سے مجموعی تجارتی کارکردگی متاثر ہوتی ہے۔ مناسب پیرامیٹر مجموعے کا تعین کرنے کے لیے مکمل تاریخی بیک ٹیسٹ اور پیرامیٹر کی اصلاح کی سفارش کی جاتی ہے۔

مارکیٹ کے ماحول پر انحصار ایک اہم عنصر ہے جس پر حکمت عملی میں غور کرنے کی ضرورت ہے۔ یہ حکمت عملی رجحانی مارکیٹوں میں بہتر کارکردگی دکھاتی ہے، لیکن افقی طور پر اتار چڑھاؤ والی مارکیٹوں میں بار بار اسٹاپ لاس اور کم جیت کی شرح کا سامنا کر سکتی ہے۔ تاجروں کو مارکیٹ کے ماحول میں تبدیلیوں کے مطابق حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کرنا یا حکمت عملی کو روکنا ضروری ہو سکتا ہے۔

لیکوئیڈیٹی کا خطرہ بعض مارکیٹ حالات میں بڑھ سکتا ہے۔ حکمت عملی تکنیکی بریک آؤٹ پر مبنی تجارتی منطق دوسرے تاجروں کی حکمت عملیوں کے ساتھ گونج پیدا کر سکتی ہے، جس سے بریک آؤٹ پوائنٹس پر تجارتی حجم مرتکز ہو جاتا ہے۔ ایسی صورت میں، حقیقی عمل درآمد کی قیمت متوقع سے ہٹ سکتی ہے، جو حکمت عملی کی اصل کارکردگی کو متاثر کرتی ہے۔

حکمت عملی کی بہتری کی سمت

متعدد وقت کے فریموں کے تجزیے کا تعارف حکمت عملی کے سگنل کے معیار کو نمایاں طور پر بڑھا سکتا ہے۔ تجویز ہے کہ موجودہ بنیاد پر اعلیٰ وقت کے فریموں پر رجحان کی تصدیق شامل کی جائے، مثال کے طور پر روزانہ چارٹ کے رجحان کی حالت سے گھنٹہ چارٹ کے تجارتی فیصلوں کی رہنمائی حاصل کی جائے۔ اس طرح کے متعدد وقت کے فریموں کی ہم آہنگی تجارتی سگنلز کی درستگی کو مزید بڑھا سکتی ہے، اور بڑے رجحان کے خلاف تجارت کے مواقع کو کم کر سکتی ہے۔

والیوم کی تصدیق کے طریقہ کار کا اضافہ بریک آؤٹ سگنلز کی وشوسنییتا کو بڑھا سکتا ہے۔ حقیقی اور مؤثر قیمت بریک آؤٹ عام طور پر والیوم میں اضافے کے ساتھ ہوتا ہے، جبکہ جھوٹے بریک آؤٹ میں اکثر والیوم کی حمایت نہیں ہوتی۔ بریک آؤٹ کی شرائط میں والیوم کی حد یا والیوم میں تبدیلی کی شرح کو شامل کرکے، کم معیار کے بریک آؤٹ سگنلز کو مؤثر طریقے سے فلٹر کیا جا سکتا ہے۔

متحرک پوزیشن مینجمنٹ سسٹم کا نفاذ سرمائے کے استعمال کی کارکردگی کو بڑھا سکتا ہے۔ موجودہ حکمت عملی پوزیشن کے مقررہ تناسب کا استعمال کرتی ہے، تجویز ہے کہ مارکیٹ کے اتار چڑھاؤ، سگنل کی شدت وغیرہ کے مطابق پوزیشن کے سائز کو متحرک طور پر ایڈجسٹ کیا جائے۔ زیادہ یقینی سگنلز پر پوزیشن کو مناسب طور پر بڑھایا جائے، اور غیر یقینی صورتحال میں پوزیشن کو کم کیا جائے، تاکہ خطرے سے ایڈجسٹ شدہ منافع بہتر ہو سکے۔

ٹیک پروفٹ کی حکمت عملی کی بہتری زیادہ منافع حاصل کرنے میں مدد کر سکتی ہے۔ موجودہ مقررہ ٹیک پروفٹ میکانزم جلد باہر نکلنے کا سبب بن سکتا ہے، اور رجحان کے جاری رہنے کے منافع سے محروم ہو سکتا ہے۔ تجویز ہے کہ مرحلہ وار ٹیک پروفٹ یا حرکت پذیر ٹیک پروفٹ میکانزم لاگو کیا جائے، ابتدائی ٹیک پروفٹ ہدف تک پہنچنے کے بعد کچھ پوزیشن کو برقرار رکھتے ہوئے رجحان میں حصہ لینا جاری رکھا جائے، اور اسٹاپ لاس کو بریک ایون پوائنٹ سے اوپر ایڈجسٹ کیا جائے۔

مارکیٹ کی حالت کی شناخت کے ماڈیول کی ترقی حکمت عملی کی موافقت کو بڑھا سکتی ہے۔ تکنیکی اشاریوں کے مجموعے کے ذریعے یہ تعین کیا جا سکتا ہے کہ آیا موجودہ مارکیٹ رجحانی حالت میں ہے یا اتار چڑھاؤ والی حالت میں، اور اس کے مطابق حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کیا جائے۔ رجحانی مارکیٹ میں شور کو کم کرنے کے لیے وسیع چینل سیٹنگ استعمال کی جائے، اور اتار چڑھاؤ والی مارکیٹ میں سگنل کی حساسیت بڑھانے کے لیے تنگ چینل سیٹنگ استعمال کی جائے۔

رسک کنٹرول میکانزم کی مزید بہتری میں زیادہ سے زیادہ ڈرا ڈاؤن کنٹرول اور مسلسل نقصان سے تحفظ شامل ہے۔ جب حکمت عملی میں پہلے سے طے شدہ حد سے زیادہ ڈرا ڈاؤن ہو، تو خود بخود پوزیشن کم کر دی جائے یا تجارت روک دی جائے، تاکہ سرمائے کی حفاظت ہو سکے۔ اسی طرح، جب مسلسل نقصان کی ایک مقررہ تعداد پوری ہو جائے، تو حکمت عملی کا جائزہ لینے کا طریقہ کار متحرک ہو، تاکہ ناموافق مارکیٹ ماحول میں ضرورت سے زیادہ نقصان سے بچا جا سکے۔

خلاصہ

ATR متحرک چینل بریک آؤٹ ٹرینڈ فالو کرنے کی حکمت عملی جدید مقداری تجارتی تکنیکوں اور کلاسیکی تکنیکی تجزیہ کے نظریے کا ایک مؤثر امتزاج ہے۔ حکمت عملی متحرک چینل کی تعمیر، رجحان کی تصدیق، سائنسی رسک کنٹرول جیسے متعدد تکنیکی پہلوؤں میں جدت کے ذریعے تاجروں کو ایک ساختی اور نظامی تجارتی حل فراہم کرتی ہے۔ اس کی بنیادی قدر مارکیٹ کے اتار چڑھاؤ کو قابل عمل تجارتی سگنلز میں تبدیل کرنا ہے، اور ساتھ ہی متعدد تصدیقی میکانزم کے ذریعے سگنل کے معیار کو یقینی بنانا ہے۔

اس حکمت عملی کا ڈیزائن فلسفہ مقداری تجارت کے بنیادی اصول "منافع کو چلنے دو، نقصان کو محدود کرو" کی عکاسی کرتا ہے۔ ATR متحرک ایڈجسٹمنٹ میکانزم کے ذریعے، حکمت عملی مختلف مارکیٹ ماحول میں خود بخود پیرامیٹرز کو بہتر بنا سکتی ہے، جو اچھی موافقت اور استحکام کا مظاہرہ کرتی ہے۔ رجحان پیروی کی خصوصیت حکمت عملی کو مارکیٹ کی اہم قیمت کی حرکتوں میں حصہ لینے اور قابل قدر سرمایہ کاری منافع حاصل کرنے کے قابل بناتی ہے۔

اگرچہ حکمت عملی میں کچھ موروثی خطرات اور حدود موجود ہیں، لیکن مسلسل بہتری اور رسک مینجمنٹ کی تکمیل کے ذریعے، اس کی مارکیٹ کارکردگی کو مزید بہتر بنایا جا سکتا ہے۔ حکمت عملی مقداری تجارت کے پریکٹیشنرز کے لیے ایک مضبوط بنیادی فریم ورک فراہم کرتی ہے، جس کی بنیاد پر ذاتی تجارتی انداز اور مارکیٹ کی خصوصیات کے مطابق انفرادی طور پر ایڈجسٹمنٹ اور بہتری کی جا سکتی ہے۔

/*backtest

start: 2024-08-19 00:00:00

end: 2025-08-18 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_OKX","currency":"BTC_USDT","balance":5000}]

*/

//@version=6

strategy("Crypto Gann Channel Strategy (Long Bias, fixed)", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)- 1