جائزہ

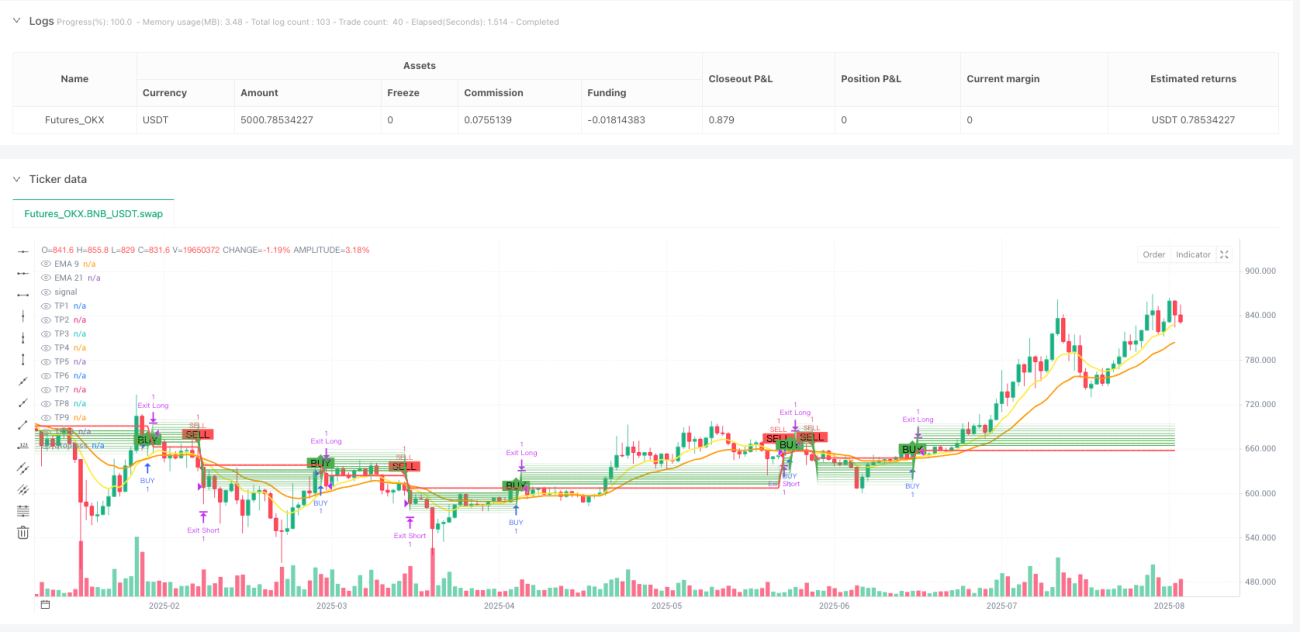

ڈبل ایکسپونینشل موونگ ایوریج ملٹی ٹارگٹ ٹریڈنگ حکمت عملی ایک مقداری تجارتی نظام ہے جو مختصر اور طویل مدتی ایکسپونینشل موونگ ایوریج (EMA) کے کراس اوور سگنلز پر مبنی ہے۔ یہ حکمت عملی 9 اور 21 پیریڈز کی EMA کے کراس کو داخلے کے سگنل کے طور پر استعمال کرتی ہے، اور ساتھ ہی منافع کو زیادہ سے زیادہ کرنے اور رسک مینجمنٹ کے لیے 10 منافع کے اہداف اور ایک سٹاپ لاس پوائنٹ مقرر کرتی ہے۔ یہ حکمت عملی لانگ اور شارٹ دونوں سمتوں میں ٹریڈنگ کو سپورٹ کرتی ہے؛ جب مختصر EMA لمبی EMA کو اوپر سے کراس کرتی ہے تو لانگ کھولتا ہے، جب مختصر EMA لمبی EMA کو نیچے سے کراس کرتی ہے تو شارٹ کھولتا ہے، اور مخالف کراس پر پوزیشن بند کرتا ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول ایکسپونینشل موونگ ایوریج کراس اوور سسٹم پر مبنی ہے، جس کا نفاذ مندرجہ ذیل ہے:

- دو EMAs کا حساب لگائیں: فاسٹ EMA (9 پیریڈ) اور سلو EMA (21 پیریڈ)

- جب فاسٹ EMA سلو EMA کو اوپر کراس کرے تو لانگ سگنل پیدا ہوتا ہے

- جب فاسٹ EMA سلو EMA کو نیچے کراس کرے تو شارٹ سگنل پیدا ہوتا ہے

- داخلے کے بعد، حکمت عملی داخلے کی قیمت کی بنیاد پر خود بخود 10 درجہ بند منافع کے اہداف (TP1-TP10) اور سٹاپ لاس کی قیمت کا حساب لگاتی ہے

- حکمت عملی لانگ اور شارٹ پوزیشنوں کے لیے یکساں فیصد سیٹنگ استعمال کرتی ہے، لیکن سمت مخالف ہوتی ہے

- لانگ کے لیے، سٹاپ لاس داخلے کی قیمت سے 0.5% نیچے رکھا جاتا ہے، اور منافع کے اہداف داخلے کی قیمت سے 0.5% سے 5.0% تک ہوتے ہیں

- شارٹ کے لیے، سٹاپ لاس داخلے کی قیمت سے 0.5% اوپر رکھا جاتا ہے، اور منافع کے اہداف داخلے کی قیمت سے 0.5% سے 5.0% نیچے تک ہوتے ہیں

- حکمت عملی مخالف کراس اوور سگنل آنے پر بھی پوزیشن بند کر دیتی ہے

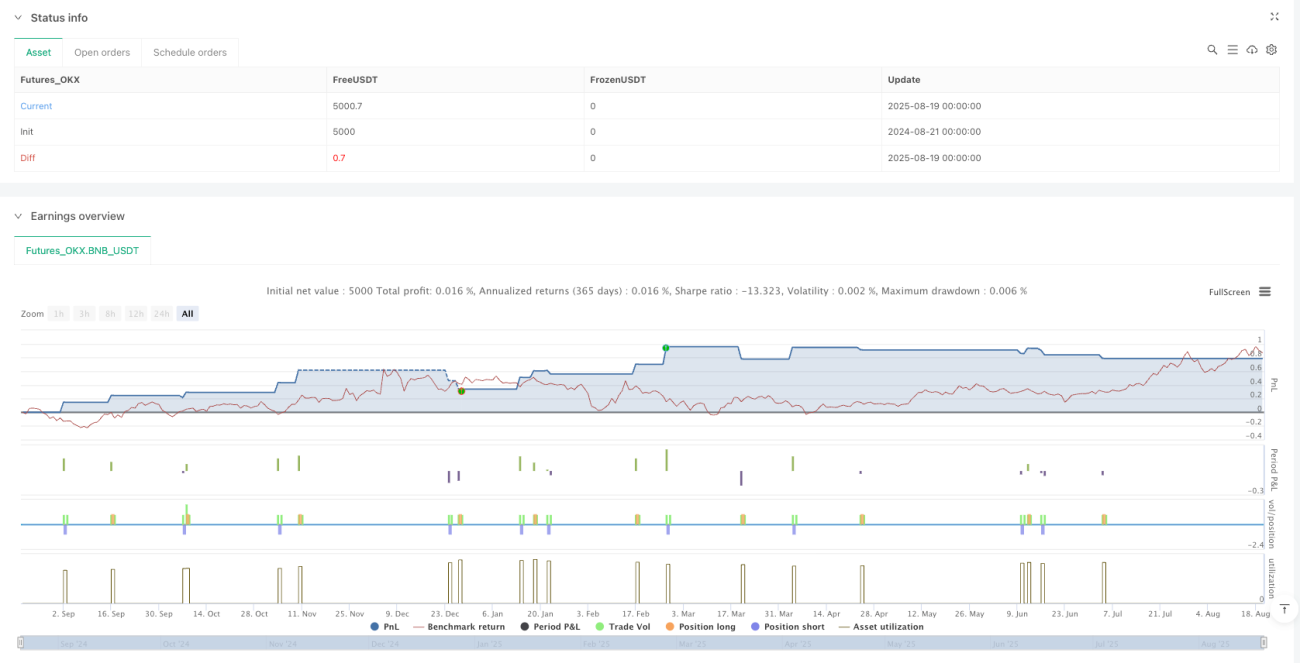

یہ حکمت عملی رسک مینجمنٹ کا ایک منظم طریقہ کار اپناتی ہے، جس میں ہر ٹریڈ میں ڈیفالٹ طور پر اکاؤنٹ کے 10% فنڈز استعمال ہوتے ہیں، ابتدائی سرمایہ 100,000 رکھا گیا ہے، اور پوزیشن میں اضافے (پیراگن) پر پابندی ہے۔

حکمت عملی کے فوائد

- آسان اور مؤثر داخلے کے سگنل: EMA کراس اوور ایک وسیع پیمانے پر استعمال شدہ اور تصدیق شدہ ٹریڈنگ سگنل ہے، جسے سمجھنا اور لاگو کرنا آسان ہے۔ 9/21 پیریڈز کی سیٹنگ درمیانی اور مختصر مدتی رجحان کو اچھی طرح پکڑتی ہے۔

- ملٹی ٹارگٹ منافع کا انتظام: 10 درجہ بند منافع کے اہداف رکھے گئے ہیں، جو تاجر کو مختلف قیمت کی سطحوں پر منافع جزوی طور پر لینے کی اجازت دیتے ہیں، اس طرح کچھ منافع کو محفوظ کیا جا سکتا ہے اور ساتھ ہی منافع کو جہاں تک ممکن ہو بڑھنے دیا جا سکتا ہے۔

- سخت رسک کنٹرول: ہر ٹریڈ کے لیے واضح سٹاپ لاس پوائنٹ مقرر کیا گیا ہے، جو ایک ہی ٹریڈ میں زیادہ سے زیادہ نقصان کے تناسب کو محدود کرتا ہے اور رسک کو مؤثر طریقے سے کنٹرول کرتا ہے۔

- بصری معاونت: حکمت عملی چارٹ پر تمام داخلے کے سگنلز، سٹاپ لاس اور ہدف کی جگہوں کو واضح طور پر نشان زد کرتی ہے، جس سے تاجر کو مارکیٹ کی صورتحال کو سمجھنے میں مدد ملتی ہے۔

- دو طرفہ ٹریڈنگ کی صلاحیت: حکمت عملی لانگ اور شارٹ دونوں ٹریڈز کو سپورٹ کرتی ہے، جو مختلف مارکیٹ کے حالات میں مواقع تلاش کرنے میں مدد دیتی ہے۔

- پیرامیٹرز کی ایڈجسٹمنٹ: تمام اہم پیرامیٹرز (EMA پیریڈز، سٹاپ لاس تناسب، منافع کے اہداف) ان پٹ کے ذریعے حسب ضرورت تبدیل کیے جا سکتے ہیں، جس سے حکمت عملی کی لچک میں اضافہ ہوتا ہے۔

- مکمل آٹومیشن: حکمت عملی کا نفاذ مکمل طور پر خودکار ہے، سگنل کی شناخت سے لے کر داخلے، سٹاپ لاس اور منافع کے اہداف ترتیب دینے، اور باہر نکلنے تک، کسی انسانی مداخلت کی ضرورت نہیں۔

حکمت عملی کے خطرات

- غلط بریک آؤٹ کا خطرہ: EMA کراس اوور سسٹم ہلتی پھلتی (oscillating) مارکیٹوں میں غلط سگنل دینے کا امکان رکھتا ہے، جس سے بار بار ٹریڈنگ اور نقصان ہو سکتا ہے۔ حکمت عملی میں مضبوط اور کمزور سگنلز میں فرق کرنے کے لیے کوئی فلٹر نہیں ہے۔

- سٹاپ لاس بہت تنگ: موجودہ حکمت عملی میں ڈیفالٹ سٹاپ لاس 0.5% مقرر ہے، جو زیادہ اتار چڑھاؤ والی مارکیٹوں یا مصنوعات میں بہت تنگ ہو سکتا ہے اور مارکیٹ کے معمولی شور سے بھی ٹرگر ہو سکتا ہے۔

- واحد انڈیکیٹر پر انحصار: حکمت عملی صرف EMA کراس اوپر پر داخلے کے سگنل کے طور پر انحصار کرتی ہے، اور کسی دوسرے تکنیکی انڈیکیٹر یا مارکیٹ کے حالات کی تصدیق شامل نہیں کرتی، جس سے غلط فیصلے کا خطرہ بڑھ جاتا ہے۔

- سرمایہ مختص میں عدم لچک: ہر ٹریڈ میں اکاؤنٹ کے 10% فنڈز استعمال کرنے کا طے شدہ طریقہ ہے، جو مارکیٹ کے اتار چڑھاؤ یا سگنل کی طاقت کے مطابق تبدیل نہیں ہوتا، ممکنہ طور پر زیادہ بہتر نہیں۔

- مارکیٹ کے ماحول کی شناخت کا فقدان: حکمت عملی رجحان والی (trending) اور ہلتی پھلتی مارکیٹوں میں فرق نہیں کرتی، اور ایسی مارکیٹوں میں بھی سگنل پیدا کرتی ہے جو EMA کراس اوور سسٹم کے لیے مناسب نہیں ہیں۔

- باہر نکلنے کی واحد حکمت عملی: اگرچہ متعدد منافع کے اہداف مقرر کیے گئے ہیں، لیکن حقیقت میں حکمت عملی صرف پہلے ہدف (TP1) پر پوری پوزیشن بند کرتی ہے، یا مخالف کراس آنے پر باہر نکلتی ہے، جس سے حقیقی جزوی منافع لینا ممکن نہیں۔

ان خطرات کو کم کرنے کے لیے، تجویز ہے کہ اضافی فلٹرنگ شرائط شامل کی جائیں، جیسے رجحان کی مضبوطی کا انڈیکیٹر، اور مارکیٹ کے اتار چڑھاؤ کی بنیاد پر سٹاپ لاس اور اہداف میں متحرک تبدیلی پر غور کیا جائے۔

حکمت عملی کی بہتری کے رخ

- فلٹرز کا اضافہ: اضافی تکنیکی انڈیکیٹرز بطور فلٹر شامل کریں، جیسے ADX (اوسط دشاتمک اشاریہ) رجحان کی مضبوطی کی تصدیق کے لیے، یا RSI (رشتوں کی طاقت کا اشاریہ) انتہائی خرید/فروخت والے علاقوں میں ٹریڈنگ سے بچنے کے لیے۔

- متحرک سٹاپ لاس: مقررہ فیصدی سٹاپ لاس کو مارکیٹ کے اتار چڑھاؤ پر مبنی متحرک سٹاپ لاس میں تبدیل کریں، جیسے ATR (حقیقی اوسط رینج) کو ایک عدد سے ضرب دے کر سٹاپ لاس کا فاصلہ طے کرنا۔

- حقیقی ملٹی ٹارگٹ منافع: حکمت عملی کے کوڈ میں ترمیم کریں تاکہ مختلف اہداف پر جزوی پوزیشن بند کی جا سکے، نہ کہ صرف پہلے ہدف پر پوری پوزیشن۔ اس کے لیے ہر ٹریڈ کو چھوٹے چھوٹے حصوں میں تقسیم کرنا ہوگا۔

- رجحان کی شناخت کا طریقہ کار شامل کریں: رجحان کی شناخت کی منطق شامل کریں، تاکہ صرف واضح رجحان کی سمت میں پوزیشن کھولی جا سکے، اور ہلتی پھلتی مارکیٹوں میں بار بار ٹریڈنگ سے بچا جا سکے۔

- سرمایہ مختص میں بہتری: سگنل کی طاقت، مارکیٹ کے اتار چڑھاؤ، یا پچھلے نقصانات کی بنیاد پر ہر ٹریڈ میں سرمائے کے تناسب کو متحرک طور پر ایڈجسٹ کریں، بجائے اس کے کہ 10% مقرر رکھا جائے۔

- وقت کا فلٹر شامل کریں: مارکیٹ کھلنے اور بند ہونے کے اوقات میں زیادہ اتار چڑھاؤ والے وقفوں سے بچیں، یا اہم اقتصادی ڈیٹا کی ریلیز کے اوقات سے گریز کریں۔

- متحرک سٹاپ لاس متعارف کروائیں: جب قیمت سازگار سمت میں ایک خاص فاصلہ طے کر لے تو سٹاپ لاس کو بریک ایون پوائنٹ یا اس سے بھی بہتر پوزیشن پر منتقل کریں، تاکہ حاصل شدہ منافع محفوظ رہ سکے۔

- مخالف رجحان کی حفاظت: انتہائی مارکیٹ کے حالات میں، ایک متضاد رجحان انڈیکیٹر کو انتباہی سگنل کے طور پر شامل کریں، تاکہ مارکیٹ کے شدید الٹ جانے پر پوزیشن رکھنے سے بچا جا سکے۔

ان بہتریوں کے ذریعے، حکمت عملی کی مضبوطی اور منافع بخش صلاحیت میں نمایاں اضافہ کیا جا سکتا ہے، اور نقصان کی فریکوئنسی اور ڈرا ڈاؤن کو کم کیا جا سکتا ہے۔

خلاصہ

ڈبل ایکسپونینشل موونگ ایوریج ملٹی ٹارگٹ ٹریڈنگ حکمت عملی ایک واضح ڈھانچہ اور سادہ منطق پر مبنی مقداری تجارتی نظام ہے، جو کلاسک EMA کراس اوور سگنل پر مبنی ہے، اور اس کے ساتھ ملٹی ٹارگٹ منافع کا انتظام اور سٹاپ لاس کی ترتیب بھی شامل ہے۔ یہ حکمت عملی درمیانی اور مختصر مدتی رجحان کی ٹریڈنگ کے لیے موزوں ہے، اور واضح رجحان والی مارکیٹوں میں بہتر کارکردگی دکھاتی ہے۔

اگرچہ حکمت عملی کا ڈیزائن نسبتاً سادہ ہے، لیکن اس میں ٹریڈنگ کی حکمت عملی کے بنیادی عناصر شامل ہیں: داخلے کا سگنل، باہر نکلنے کی شرط، سٹاپ لاس کا انتظام، اور منافع کا ہدف۔ حکمت عملی کا سب سے بڑا فائدہ اس کا واضح اور سمجھنے میں آسان عمل ہے، اور اس کے ساتھ اچھی بصری معاونت بھی فراہم کرتی ہے۔

تاہم، حکمت عملی میں واحد انڈیکیٹر پر انحصار، مارکیٹ کے ماحول کی شناخت کا فقدان، اور سرمایہ مختص میں لچک کی کمی جیسی حدود بھی ہیں۔ رجحان کے فلٹرز شامل کرکے، سٹاپ لاس کے طریقہ کار کو بہتر بنا کر، حقیقی جزوی منافع لینے کی صلاحیت پیدا کرکے، اور سرمایہ مختص کے طریقوں میں بہتری لا کر، اس حکمت عملی میں بہتری کی بڑی گنجائش ہے۔

تاجروں کے لیے، یہ حکمت عملی ایک بنیادی فریم ورک کے طور پر کام کر سکتی ہے، جسے انفرادی رسک کی ترجیحات اور ٹریڈنگ کی مصنوعات کی خصوصیات کے مطابق ذاتی نوعیت کی ایڈجسٹمنٹ اور بہتری کے ذریعے بہتر تجارتی نتائج حاصل کیے جا سکتے ہیں۔

- 1