جائزہ

ملٹیپل اسموتھڈ مومینٹم کراس کوانٹیٹیٹو اسٹریٹیجی ایک مومینٹم پر مبنی کراس اوور سسٹم ہے جو خاص طور پر شارٹ ٹرم تاجروں کے لیے ڈیزائن کیا گیا ہے۔ اس حکمت عملی کا بنیادی مرکز اسموتھڈ موونگ ایوریج فلٹر اور تیز سگنل لائن کے درمیان کراس اوور تعلق کو استعمال کرتے ہوئے مارکیٹ کی قلیل مدتی رفتار کی تبدیلیوں کو پکڑنا ہے۔ حکمت عملی میں "اسکالپنگ لائن" نامی ایک حسب ضرورت سگنل لائن بنائی گئی ہے، جس کا حساب ڈبل اسموتھڈ موونگ ایوریج اور مختصر دورانیے کی سگنل لائن کے درمیان فرق سے کیا جاتا ہے۔ جب یہ سگنل لائن صفر لائن کے اوپر یا نیچے عبور کرتی ہے، تو حکمت عملی تجارتی سگنل کو متحرک کرتی ہے، جو لانگ اور شارٹ پوزیشنز کے لیے واضح قوانین کا فریم ورک فراہم کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کی بنیادی منطق کئی اہم حسابی اجزاء پر مبنی ہے:

-

اہم رجحان فلٹر: حکمت عملی سب سے پہلے ایک ڈبل اسموتھڈ موونگ ایوریج (ڈیفالٹ مدت 100) کا حساب لگاتی ہے۔ یہ ڈبل اسموتھنگ مؤثر طریقے سے قیمت کے شور کو کم کرتی ہے اور قلیل مدتی تجارتی سگنلز کے لیے ایک مضبوط بنیادی فریم ورک فراہم کرتی ہے۔

-

فیصد فلٹر: جعلی سگنلز سے بچنے کے لیے، حکمت عملی میں ایک حسب ضرورت فیصد فلٹر پیرامیٹر شامل کیا گیا ہے۔ یہ فلٹر سسٹم کی موونگ ایوریج سے قیمت کے انحراف کے لیے "حساسیت" کو ایڈجسٹ کرتا ہے، جس سے غیر اہم قیمت کے اتار چڑھاؤ کو فلٹر کرنے میں مدد ملتی ہے۔

-

سگنل لائن کا حساب: مختصر دورانیے کی سادہ موونگ ایوریج (ڈیفالٹ 7) کا استعمال حالیہ قیمت کی کارروائی پر تیز تر ردعمل فراہم کرنے کے لیے کیا جاتا ہے۔

-

اسکالپنگ لائن (SLI) کا حساب: بنیادی سگنل لائن کو تیز سگنل لائن اور اسموتھڈ موونگ ایوریج کے درمیان فرق کے طور پر بیان کیا گیا ہے۔ جب SLI صفر پوائنٹ کو عبور کرتی ہے، تو یہ ممکنہ رفتار کی تبدیلی کی نشاندہی کرتی ہے:

- SLI > 0: رفتار تیزی (bullish) کی طرف مائل ہے

- SLI < 0: رفتار مندی (bearish) کی طرف مائل ہے

-

تجارتی سمت کا کنٹرول: حکمت عملی کو صرف لانگ، صرف شارٹ، یا دونوں سمتوں میں تجارت کے لیے ترتیب دیا جا سکتا ہے تاکہ مختلف تجارتی اندازوں کے مطابق ہو۔

-

سگنل ریورسل آپشن: ڈیفالٹ طور پر، جب SLI صفر لائن کو نیچے کی طرف عبور کرتی ہے تو لانگ سگنل متحرک ہوتا ہے، اور اوپر کی طرف عبور کرنے پر شارٹ سگنل۔ لیکن اس سیٹنگ کو الٹا کیا جا سکتا ہے، جس سے مختلف مارکیٹ حالات کے مطابق رفتار کے سگنلز کی متبادل تشریح ممکن ہوتی ہے۔

-

وقت کی ونڈو فلٹر: دن کے اندر تجارت کرنے والوں کے لیے، ایک وقت کا فلٹر فعال کیا جا سکتا ہے جو سگنلز کو مخصوص تجارتی سیشنز (مثلاً صبح 9 بجے سے شام 4 بجے) تک محدود کر دیتا ہے، جو خاص طور پر ان اثاثوں کے لیے مفید ہے جن میں دن کے اندر شدید اتار چڑھاؤ پایا جاتا ہے۔

حکمت عملی کے فوائد

کوڈ کا گہرائی سے تجزیہ کرنے کے بعد، اس حکمت عملی کے درج ذیل نمایاں فوائد کا خلاصہ کیا جا سکتا ہے:

-

سادہ اور واضح سگنل سسٹم: حکمت عملی صفر لائن کراس اوور کو بنیادی سگنل کے طور پر استعمال کرتی ہے، جو تاجروں کو واضح اور بدیہی اندراج پوائنٹس فراہم کرتی ہے، تشریح میں ابہام کو کم کرتی ہے۔

-

اعلیٰ حسب ضرورت: موونگ ایوریج کی مدت، فلٹر فیصد، سگنل کی سمت اور وقت کے فلٹر تک، حکمت عملی متعدد ایڈجسٹ ایبل پیرامیٹرز فراہم کرتی ہے، جس سے تاجر اپنی مارکیٹ اور انداز کے مطابق اصلاح کر سکتے ہیں۔

-

موافقت کی صلاحیت: فیصد فلٹر اور ایڈجسٹ ایبل اسموتھنگ پیرامیٹرز کے ذریعے، حکمت عملی مارکیٹ کے مختلف اتار چڑھاؤ کے حالات کے مطابق ڈھل سکتی ہے، اور زیادہ اور کم اتار چڑھاؤ والے ماحول دونوں میں مؤثر رہتی ہے۔

-

واضح بصری فیڈ بیک: حکمت عملی بصری اشارے فراہم کرتی ہے جن میں صفر لائن کا حوالہ، بار چارٹ فلنگ اور سگنل مارکر شامل ہیں، جس سے تاجر ممکنہ تجارتی مواقع آسانی سے پہچان سکتے ہیں۔

-

متعدد مارکیٹوں میں اطلاق: حکمت عملی کی منطق سادہ اور مؤثر ہے، اسے اسٹاک، فارن ایکسچینج، کرپٹو کرنسی اور فیوچرز جیسی متعدد مارکیٹوں پر لاگو کیا جا سکتا ہے، خاص طور پر ان مارکیٹوں کے لیے موزوں ہے جن میں کافی دن کے اندر اتار چڑھاؤ ہو۔

-

لچکدار ٹائم فریم موافقت: اگرچہ بنیادی طور پر 1 منٹ سے 15 منٹ کے چارٹ پر قلیل مدتی تجارت کے لیے ڈیزائن کیا گیا ہے، لیکن پیرامیٹرز کو ایڈجسٹ کرکے، حکمت عملی اعلیٰ ٹائم فریموں پر سوئنگ ٹریڈنگ کے لیے بھی ڈھل سکتی ہے۔

حکمت عملی کے خطرات

اگرچہ اس حکمت عملی کے متعدد فوائد ہیں، لیکن کچھ ممکنہ خطرات بھی موجود ہیں:

-

بلٹ ان رسک مینجمنٹ کی کمی: حکمت عملی بنیادی طور پر اندراج سگنل پر توجہ دیتی ہے، اس میں بلٹ ان پوزیشن مینجمنٹ، سٹاپ لاس اور ٹیک پرافٹ کے اصول نہیں ہیں۔ تاجروں کو ان اصولوں کو اپنے رسک مینجمنٹ کے انداز کے مطابق شامل کرنا ہوگا۔

-

پیرامیٹر حساسیت: حکمت عملی کی کارکردگی پیرامیٹر کی ترتیب پر بہت زیادہ انحصار کرتی ہے، نامناسب پیرامیٹرز ضرورت سے زیادہ تجارت یا مواقع سے محرومی کا سبب بن سکتے ہیں۔ مخصوص مارکیٹ حالات کے لیے پیرامیٹر کی اصلاح کی ضرورت ہوتی ہے۔

-

جعلی سگنل کا خطرہ: سائیڈ ویز مارکیٹ یا کم اتار چڑھاؤ والے ماحول میں، حکمت عملی زیادہ جعلی سگنل پیدا کر سکتی ہے، جس سے غیر ضروری تجارت اور ممکنہ نقصان ہو سکتا ہے۔

-

وقت کے وقفے کا مسئلہ: اگرچہ مختصر دورانیے کی سگنل لائن استعمال کی گئی ہے، لیکن موونگ ایوریج میں اب بھی کچھ وقفہ ہوتا ہے، جو مارکیٹ کے تیز موڑ پر ناکافی ردعمل کا سبب بن سکتا ہے۔

-

واحد انڈیکیٹر پر انحصار: حکمت عملی صرف اسکالپنگ لائن انڈیکیٹر پر فیصلہ کرنے کے لیے انحصار کرتی ہے، اس میں دیگر تصدیقی انڈیکیٹرز کی حمایت نہیں ہے، جو غلط سگنلز کے خطرے کو بڑھا سکتا ہے۔

ان خطرات سے نمٹنے کے طریقے:

- سخت رسک مینجمنٹ کے اصولوں کا اضافہ، بشمول مناسب پوزیشن سائز، سٹاپ لاس اور منافع کے اہداف

- بہترین پیرامیٹر مجموعہ تلاش کرنے کے لیے مکمل بیک ٹیسٹنگ اور فارورڈ ٹیسٹنگ کا انعقاد

- تصدیقی ٹول کے طور پر معاون انڈیکیٹرز شامل کرنے پر غور

- مخصوص مارکیٹ حالات میں حکمت عملی کے استعمال کو محدود کرنا

حکمت عملی کی اصلاح کی سمت

کوڈ کے گہرائی سے تجزیہ کی بنیاد پر، اس حکمت عملی میں اصلاح کے کئی ممکنہ سمت ہیں:

-

رسک مینجمنٹ کا انضمام: سٹاپ لاس اور ٹیک پرافٹ منطق کو براہ راست حکمت عملی میں شامل کرنا، ATR (اوسط حقیقی رینج) یا مقررہ فیصد کی بنیاد پر سٹاپ لاس کی پوزیشن سیٹ کرنا، اور رسک ریوارڈ تناسب کا تعین کرکے منافع کے اہداف طے کرنا۔

-

متعدد ٹائم فریم تجزیہ: اعلیٰ ٹائم فریم کے رجحان کی تصدیق متعارف کرانا، اور صرف بڑے رجحان کی سمت میں تجارت کرنا، مخالف رجحان کی تجارت کے خطرے کو نمایاں طور پر کم کر سکتا ہے۔

-

اتار چڑھاؤ کے مطابق ڈھلنا: ATR یا اسی طرح کے انڈیکیٹر پر مبنی متحرک پیرامیٹر ایڈجسٹمنٹ شامل کرنا، تاکہ حکمت عملی موجودہ مارکیٹ کے اتار چڑھاؤ کے مطابق سگنل کی حساسیت کو خود بخود ایڈجسٹ کر سکے۔

-

اضافی فلٹرز: تصدیقی ٹول کے طور پر حجم، رشتہ دار طاقت یا دیگر رفتار کے انڈیکیٹرز کو شامل کرنا، اور صرف اس وقت تجارت کرنا جب متعدد انڈیکیٹرز متفق ہوں، جس سے سگنل کے معیار میں بہتری آتی ہے۔

-

مشین لرننگ کی اصلاح: مشین لرننگ تکنیک کا استعمال کرتے ہوئے متحرک طور پر بہترین پیرامیٹر مجموعہ منتخب کرنا، اور مختلف مارکیٹ حالات کے مطابق خود بخود حکمت عملی کے پیرامیٹرز کو ایڈجسٹ کرنا۔

-

اندراج کی اصلاح: صرف صفر لائن کراس اوور پر غور کرنے کے بجائے، انتہائی ردعمل، ڈائیورجنس/کنورجنس پیٹرن جیسے زیادہ پیچیدہ سگنل پیٹرن پر بھی غور کرنا، تاکہ اندراج کی درستگی بہتر ہو۔

یہ اصلاحیں حکمت عملی کی مضبوطی کو بڑھا سکتی ہیں، جعلی سگنلز کو کم کر سکتی ہیں، اور مختلف مارکیٹ حالات میں مجموعی کارکردگی کو بہتر بنا سکتی ہیں۔ خاص طور پر سرمائے کے تحفظ اور طویل مدتی منافع کے حصول کے لیے رسک مینجمنٹ کا انضمام انتہائی اہم ہے۔

خلاصہ

ملٹیپل اسموتھڈ مومینٹم کراس کوانٹیٹیٹو اسٹریٹیجی قلیل مدتی تجارت کا ایک درست اور لچکدار طریقہ فراہم کرتی ہے، جو خاص طور پر دن کے اندر تجارت کرنے والوں اور قلیل مدتی تاجروں کے لیے موزوں ہے۔ ڈبل اسموتھڈ موونگ ایوریج، انکولی فلٹرنگ اور لچکدار سگنل آپشنز کے امتزاج کے ذریعے، یہ تاجروں کو واضح اور اعتماد کے ساتھ قلیل مدتی رفتار کی تبدیلیوں کی شناخت میں مدد کرتی ہے۔

حکمت عملی کا بنیادی فائدہ اس کی سادگی اور موافقت ہے، جو اسے قلیل مدتی تجارتی ٹول کٹ میں ایک طاقتور ٹول بناتی ہے۔ تاہم، بہترین نتائج کے حصول کے لیے، تاجروں کو مناسب رسک مینجمنٹ کے اصول شامل کرنے، مکمل بیک ٹیسٹنگ کرنے، اور مخصوص مارکیٹ حالات کے مطابق پیرامیٹرز کو ایڈجسٹ کرنے پر غور کرنا چاہیے۔

مذکورہ اصلاحی تجاویز، خاص طور پر رسک مینجمنٹ اور کثیر انڈیکیٹر تصدیق کے انضمام کے ذریعے، اس حکمت عملی میں ایک مزید جامع اور مضبوط تجارتی نظام بننے کی صلاحیت ہے، جو نہ صرف ممکنہ تجارتی مواقع کی شناخت کر سکتا ہے بلکہ سرمائے کی حفاظت بھی کر سکتا ہے اور مختلف مارکیٹ ماحول میں مسلسل کامیابی حاصل کر سکتا ہے۔

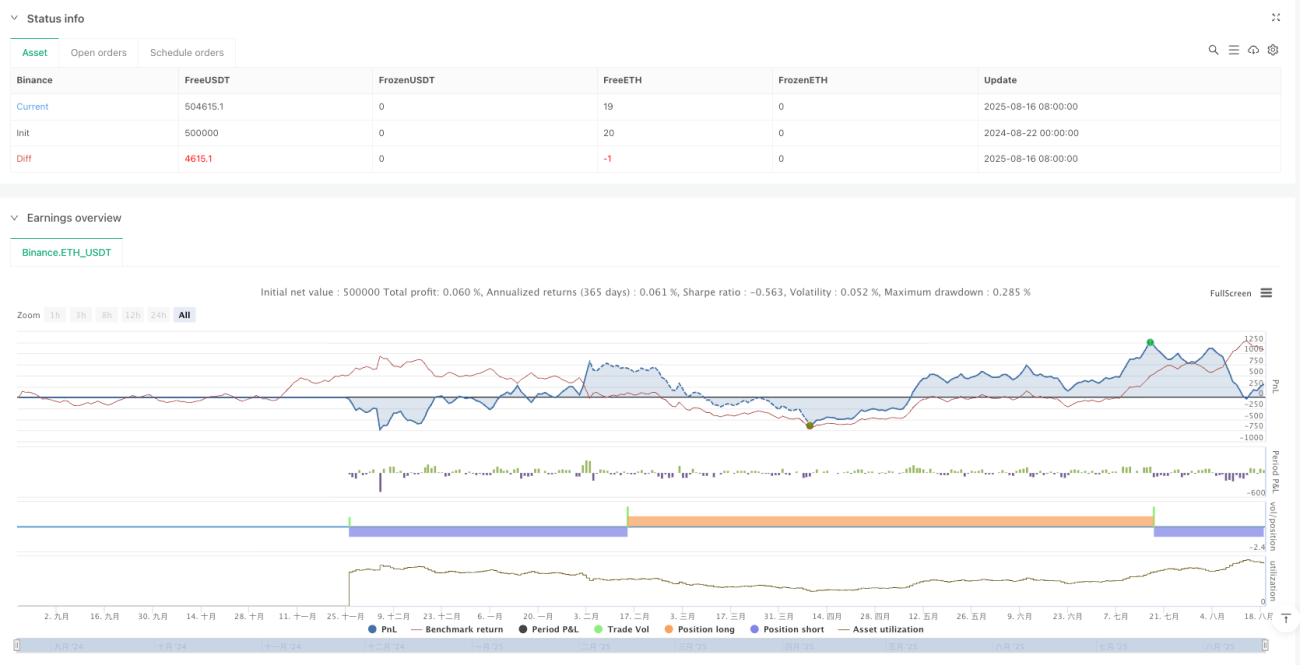

/*backtest

start: 2024-08-22 00:00:00

end: 2025-08-19 08:00:00

period: 3d

basePeriod: 3d

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © nirnaykhatri - Strategy Version (Based on Scalping Line Indicatory By KivancOzbilgic)

//@version=6- 1