متحرک قیمت کی حد بریک آؤٹ - واپسی - الٹ پھیر کثیر حکمت عملی تجارتی نظام

خلاصہ

متحرک قیمت کی حد بریک آؤٹ-واپسی-الٹ جانے والا کثیر حکمت عملی تجارتی نظام ایک دن کے اندر (انٹرا ڈے) تجارت کے لیے تیار کردہ حکمت عملی ہے، جو صبح کی پہلی 5 منٹ کی K-لائن سے تشکیل پانے والی قیمت کی حد پر مبنی ہے۔ یہ حکمت عملی تین مختلف اندراج کے طریقوں کو یکجا کرتی ہے: بریک آؤٹ انٹری، ٹریپ انٹری، اور ریورسل انٹری، اور فیئر ویلیو گیپ (FVG) اور قیمت کی حد بریک آؤٹ پیٹرن کی شناخت کے ذریعے تجارت کرتی ہے۔ حکمت عملی امریکی اسٹاک مارکیٹ کے کھلنے کے بعد پہلے گھنٹے (9:30-10:30 EST) کے زیادہ اتار چڑھاؤ کے وقفے پر توجہ مرکوز کرتی ہے، 1 منٹ کے چارٹ پر تجارت کرتی ہے، اور منافع اور نقصان کے انتظام کے لیے مقررہ 2:1 رسک ریوارڈ ریشو کا استعمال کرتی ہے۔ یہ حکمت عملی سادہ اور واضح ہے، جس میں پیچیدہ اشارے یا اعلیٰ ٹائم فریم کی جانب داری کی ضرورت نہیں ہے، اور دن کے اندر شارٹ ٹرم تاجروں کے لیے ایک منظم فریم ورک فراہم کرتی ہے۔

حکمت عملی کا اصول

اس حکمت عملی کا بنیادی اصول قیمت کے ابتدائی حد کے بعد کے رویے کے نمونوں پر مبنی ہے، جس کے تین مراحل ہیں:

-

حد کا تعین (9:30 AM):

- کھلنے کے بعد پہلی 5 منٹ کی K-لائن (9:30-9:35) کے بند ہونے کا انتظار کریں۔

- اس K-لائن کی سب سے اونچی اور سب سے نیچی قیمت کو تجارتی حد کے طور پر نشان زد کریں۔

- اصل تجارت کے لیے 1 منٹ کے چارٹ پر سوئچ کریں۔

-

اندراج کے نکات تلاش کریں (صرف کھلنے کے بعد پہلے گھنٹے میں تجارت کریں):

یہ حکمت عملی تین مختلف اندراج کے طریقے پیش کرتی ہے:-

بریک آؤٹ انٹری:

- فیئر ویلیو گیپ (FVG) کی شرط ضروری ہے۔

- FVG میں کسی بھی K-لائن کا بند قیمت حد سے باہر ہو۔

- FVG کی تعریف: تین K-لائنوں سے بننے والا گیپ پیٹرن (wick-gap)۔

-

ٹریپ انٹری:

- قیمت پہلے حد کی سرحد کو توڑتی ہے۔

- پھر واپس حد کے اندر آتی ہے۔

- آخر میں دوبارہ حد سے باہر بند ہوتی ہے۔

-

ریورسل انٹری:

- قیمت ایک سمت میں بریک آؤٹ ناکام ہونے کے بعد۔

- مخالف سمت میں FVG بنتا ہے جو حد کے اندر واپس آتا ہے۔

-

-

تجارت کا انتظام:

- اسٹاپ لوس سیٹنگ:

- بریک آؤٹ/ٹریپ حکمت عملی: حد سے باہر بند ہونے والی پہلی K-لائن کے کم سے کم/زیادہ سے زیادہ نقطہ کا استعمال۔

- ریورسل حکمت عملی: FVG پیٹرن میں پہلی K-لائن کے کم سے کم/زیادہ سے زیادہ نقطہ کا استعمال۔

- ٹیک پرافٹ سیٹنگ:

- ہمیشہ 2:1 رسک ریوارڈ ریشو استعمال کریں۔

- رسک $100، منافع $200۔

- اسٹاپ لوس سیٹنگ:

حکمت عملی کوڈ ایک مکمل منطقی ڈھانچہ نافذ کرتا ہے، جس میں تجارتی حد کا خودکار پتہ لگانا، مختلف اندراج کی شرائط کی شناخت، اسٹاپ لوس اور ٹیک پرافٹ کی سطحیں طے کرنا، اور مناسب پوزیشن سائز کا حساب لگانا شامل ہے۔ سسٹم میں ایک ٹائم فلٹر بھی ہے جو صرف مخصوص وقت کی مدت میں تجارت کو یقینی بناتا ہے، اور مختلف اندراج کی حکمت عملیوں کو منتخب طور پر فعال یا غیر فعال کیا جا سکتا ہے۔

حکمت عملی کے فوائد

-

واضح اور سادہ اصول: حکمت عملی کے اصول واضح اور بدیہی ہیں، جس میں موضوعی فیصلے کی ضرورت نہیں ہے، اور جذباتی فیصلوں کا اثر کم ہوتا ہے۔ کوڈ میں شرائط کی منطق اور حالت سے باخبر رہنا اصولوں کی سخت پیروی کو یقینی بناتا ہے۔

-

اندراج کے متعدد طریقوں کی لچک: تین مختلف اندراج کی حکمت عملیاں (بریک آؤٹ، ٹریپ، ریورسل) فراہم کرتی ہیں، جس سے تاجر مختلف مارکیٹ ماحول کے مطابق ڈھل سکتے ہیں۔ کوڈ

enableBreak،enableTrapاورenableReversalپیرامیٹرز کے ذریعے یہ لچک فراہم کرتا ہے۔ -

زیادہ امکانی وقت پر توجہ: حکمت عملی صرف کھلنے کے بعد پہلے گھنٹے میں تجارت کرتی ہے، اس دوران موجود عام طور پر زیادہ اتار چڑھاؤ اور لیکویڈیٹی کا فائدہ اٹھاتی ہے۔ کوڈ

inWindowشرط کے ذریعے یقینی بناتا ہے کہ تجارت صرف 9:30 سے 10:30 کے درمیان ہو۔ -

سخت رسک مینجمنٹ: مقررہ 2:1 رسک ریوارڈ ریشو اور مخصوص قیمت کے رویے پر مبنی اسٹاپ لوس ہر تجارت کے لیے واضح رسک کنٹرول فراہم کرتا ہے۔ کوڈ میں

riskPctپیرامیٹر صارفین کو اپنے رسک کی ترجیحات کے مطابق ہر تجارت کے رسک فیصد کو ایڈجسٹ کرنے کی اجازت دیتا ہے۔ -

پیچیدہ اشاروں کی ضرورت نہیں: حکمت عملی پیچیدہ تکنیکی اشاروں پر انحصار نہیں کرتی، بلکہ خالص قیمت کے رویے اور ڈھانچے پر مبنی ہے، جس سے اوور فٹنگ کا خطرہ کم ہوتا ہے۔

-

موسمی اجتناب: کوڈ میں چھٹیوں کی بلیک لسٹ (15 دسمبر سے 15 جنوری) شامل ہے، جو مارکیٹ کے غیر مستحکم یا کم لیکویڈیٹی کے ادوار سے بچتی ہے۔

-

لچکدار پوزیشن مینجمنٹ: نظام رسک فیصد یا مقررہ معاہدوں کی تعداد پر مبنی پوزیشن مینجمنٹ کے دو طریقے فراہم کرتا ہے، جو مختلف سرمائے کے انتظام کی ضروریات کے مطابق ہے۔

حکمت عملی کے خطرات

-

جعلی بریک آؤٹ کا خطرہ: مارکیٹ جعلی بریک آؤٹ پیدا کر سکتی ہے، جس کی وجہ سے تجارت شروع ہونے کے بعد قیمت تیزی سے پلٹ سکتی ہے۔ اس خطرے کو کم کرنے کے لیے حکمت عملی میں ٹریپ اور ریورسل اندراج کے نمونے شامل کیے گئے ہیں، لیکن پھر بھی محتاط نگرانی ضروری ہے۔

-

حد کی چوڑائی کا مسئلہ: اگر کھلنے کے بعد پہلی 5 منٹ کی K-لائن کی حد بہت چوڑی یا بہت تنگ ہو تو حکمت عملی کی تاثیر متاثر ہو سکتی ہے۔ بہت تنگ حد بار بار سگنلز کو متحرک کر سکتی ہے، جبکہ بہت چوڑی حد اسٹاپ لوس کو بہت دور لے جا سکتی ہے۔

-

وقت کی حد کا موقع لاگت: صرف ایک گھنٹے میں تجارت کرنے سے دن کے دیگر اوقات میں فائدہ مند مواقع ضائع ہو سکتے ہیں۔ تاہم، یہ حد ایک تادیب بھی ہے جو زیادہ تجارت کو روکتی ہے۔

-

مقررہ رسک ریوارڈ ریشو کی حدود: اگرچہ 2:1 کا رسک ریوارڈ ریشو مستقل مزاجی فراہم کرتا ہے، لیکن کچھ مارکیٹ کے حالات میں یہ بہترین انتخاب نہیں ہو سکتا۔ مضبوط رجحان والی مارکیٹوں میں زیادہ رسک ریوارڈ ریشو زیادہ مناسب ہو سکتا ہے۔

-

چھٹیوں کے دوران مارکیٹ کی غیر معمولی صورتحال: اگرچہ حکمت عملی 15 دسمبر سے 15 جنوری کے دوران تجارت سے گریز کرتی ہے، لیکن دیگر چھٹیوں کے ارد گرد مارکیٹ کا رویہ بھی غیر معمولی ہو سکتا ہے، جس سے حکمت عملی کی کارکردگی متاثر ہو سکتی ہے۔

-

FVG پر انحصار: حکمت عملی بریک آؤٹ اور ریورسل اندراجات میں FVG پیٹرن پر انحصار کرتی ہے، لیکن کچھ مارکیٹ کے حالات میں FVG آسانی سے تشکیل نہیں پا سکتا یا پہچانا نہیں جا سکتا۔

-

ایک واحد ٹائم فریم کی حدود: صرف 1 منٹ کے چارٹ پر انحصار کرنے سے حکمت عملی بڑے ٹائم فریموں کے اہم مارکیٹ ڈھانچے کو نظر انداز کر سکتی ہے۔

حکمت عملی کی بہتری کے راستے

-

خودکار طور پر ڈھلنے والی حد کی چوڑائی: مارکیٹ کے اتار چڑھاؤ کے مطابق حد کی چوڑائی کو متحرک طور پر ایڈجسٹ کرنے پر غور کیا جا سکتا ہے، مثلاً زیادہ اتار چڑھاؤ والے دنوں میں چوڑی حد اور کم اتار چڑھاؤ والے دنوں میں تنگ حد کا استعمال۔ یہ حالیہ اوسط حقیقی رینج (ATR) یا اسی طرح کے اشاریوں کا حساب لگا کر کیا جا سکتا ہے۔

-

وقتی ونڈو کو بہتر بنائیں: مختلف بازاروں کے لیے بہترین تجارتی وقت کی ونڈو کی تحقیق کی جا سکتی ہے، بجائے اس کے کہ 9:30-10:30 پر مقرر کیا جائے۔ کچھ بازار مختلف اوقات میں زیادہ واضح حد بریک آؤٹ پیٹرن دکھا سکتے ہیں۔

-

متحرک رسک ریوارڈ سیٹنگ: مارکیٹ کے حالات اور اتار چڑھاؤ کے مطابق رسک ریوارڈ ریشو کو متحرک طور پر ایڈجسٹ کیا جا سکتا ہے، مثلاً مضبوط رجحان میں ہدف بڑھانا اور سائیڈ وے مارکیٹ میں ہدف کم کرنا۔

-

مارکیٹ جذبات کے اشاریوں کا انضمام: مارکیٹ کی وسعت کے اشاریوں یا اتار چڑھاؤ کے اشاریوں کو فلٹر کے طور پر شامل کیا جا سکتا ہے تاکہ ناموافق مارکیٹ ماحول میں تجارت سے بچا جا سکے۔

-

متعدد ٹائم فریم سے تصدیق: اگرچہ تجارت 1 منٹ کے چارٹ پر ہی کی جاتی ہے، لیکن اعلیٰ ٹائم فریموں (جیسے 15 منٹ یا 1 گھنٹہ) پر رجحان کی سمت کی مطابقت کی تصدیق شامل کی جا سکتی ہے۔

-

FVG کی تعریف کو بہتر بنائیں: موجودہ FVG تعریف نسبتاً آسان ہے، عدم توازن کے زیادہ پیچیدہ یا درست علاقوں کی تعریف پر غور کیا جا سکتا ہے، جیسے موم بتی کے جسم کو صرف سائے کے بجائے شامل کرنا۔

-

حجم کی تصدیق شامل کریں: اندراج کی شرائط میں حجم کی تصدیق شامل کرنے سے سگنل کا معیار بہتر ہو سکتا ہے، خاص طور پر بریک آؤٹ انٹری کے لیے۔

-

خودکار ڈھلنے والا اسٹاپ لوس: مارکیٹ کے اتار چڑھاؤ کے مطابق اسٹاپ لوس کی سطح کو متحرک طور پر ایڈجسٹ کرنے سے مختلف مارکیٹ کے حالات میں حکمت عملی کی موافقت بہتر ہو سکتی ہے۔

خلاصہ

متحرک قیمت کی حد بریک آؤٹ-واپسی-الٹ جانے والا کثیر حکمت عملی تجارتی نظام ایک ساخت میں واضح اور اصولوں میں صاف دن کے اندر تجارت کی حکمت عملی ہے، جو صبح کی تشکیل کردہ قیمت کی حد اور اس کے بعد بریک آؤٹ، ٹریپ یا ریورسل پیٹرن کی شناخت کے ذریعے تجارتی مواقع تلاش کرتی ہے۔ اس حکمت عملی کا بنیادی فائدہ اس کی سادگی اور اندراج کے متعدد طریقوں کی لچک ہے، جبکہ سخت وقت کی حدود اور رسک مینجمنٹ کے اصول تجارتی تادیب کو برقرار رکھنے میں مدد کرتے ہیں۔

تاہم، اس حکمت عملی کو جعلی بریک آؤٹ، حد کی نامناسب چوڑائی اور مخصوص قیمت کے نمونوں پر انحصار جیسے خطرات کا سامنا ہے۔ حد کے تعین کے طریقہ کار کو بہتر بنا کر، وقت کی ونڈو کو ایڈجسٹ کر کے، رسک ریوارڈ ریشو کو متحرک بنا کر، اور متعدد ٹائم فریم تجزیہ کو یکجا کر کے، حکمت عملی کی مضبوطی اور موافقت کو مزید بہتر بنایا جا سکتا ہے۔

بالآخر، یہ حکمت عملی شارٹ ٹرم تاجروں کے لیے ایک منظم فریم ورک فراہم کرتی ہے، خاص طور پر ان لوگوں کے لیے جو روزانہ کھلنے کے وقت موثر تجارت کرنا چاہتے ہیں۔ تمام تجارتی حکمت عملیوں کی طرح، اسے حقیقت میں استعمال کرنے سے پہلے مناسب بیک ٹیسٹنگ اور مناسب رسک مینجمنٹ کرنا ضروری ہے۔

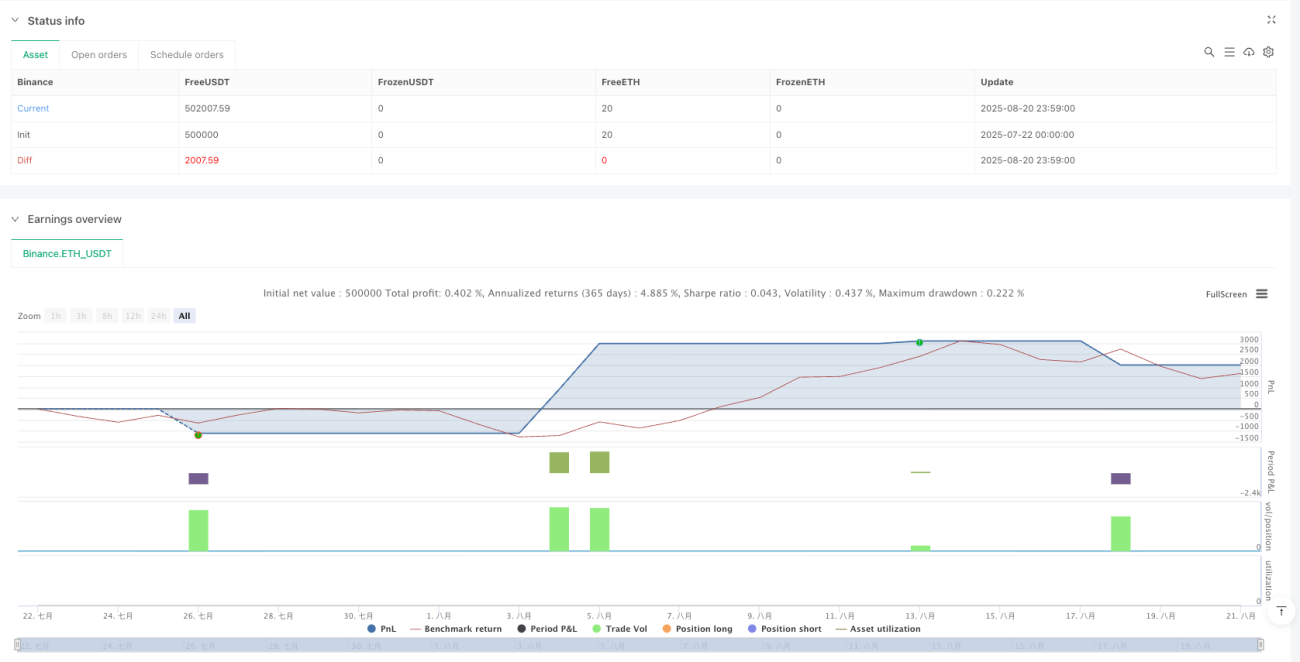

/*backtest

start: 2025-07-22 00:00:00

end: 2025-08-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("Three-Step 9:30 Range Scalping (Backtest)", overlay=true, calc_on_every_tick=false, process_orders_on_close=true,

initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, pyramiding=0)

- 1