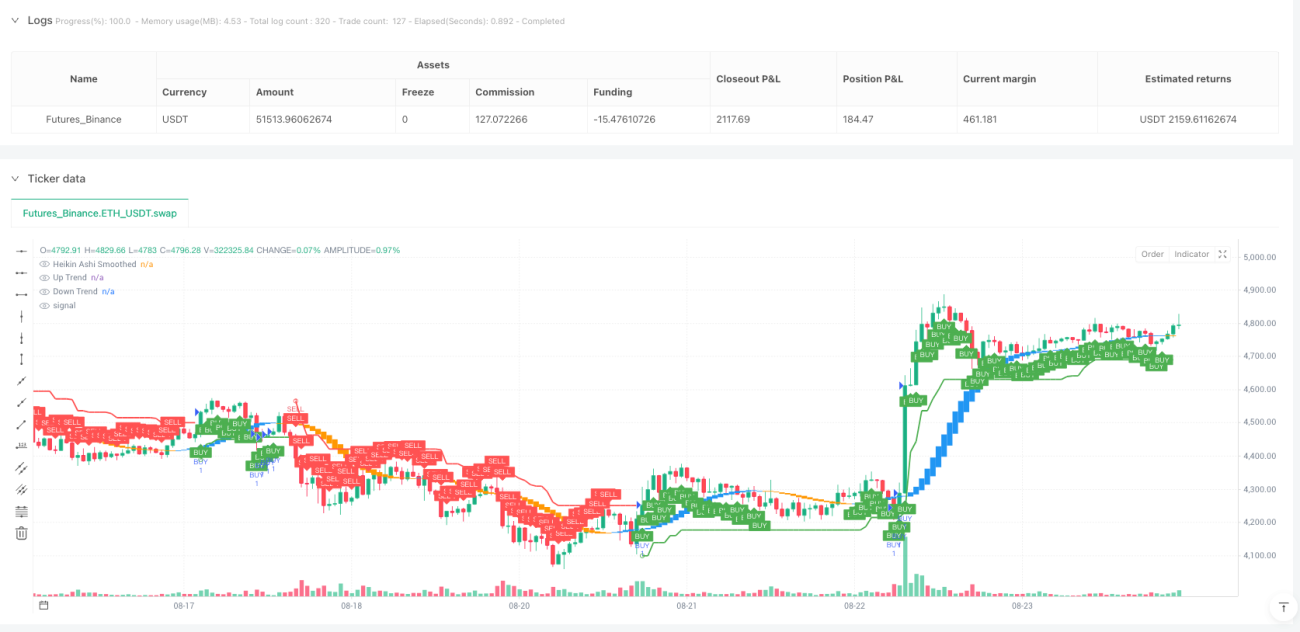

K-algo رجحان کی پیروی کی حکمت عملی

یہ ایک عام SuperTrend نہیں، بلکہ ایک کثیر جہتی رجحان شکار ہے

نام سے دھوکہ نہ کھائیں، K-algo trail قطعی طور پر ایک سادہ ATR ٹریکنگ حکمت عملی نہیں ہے۔ یہ نظام بڑی خوبصورتی سے SuperTrend، Gann کے نو مربع، اور ہموار Heikin Ashi تین بڑے تکنیکی نظاموں کو یکجا کرتا ہے، جس سے ایک جامع رجحان شناخت کا فریم ورک تشکیل پاتا ہے۔ 10 مدت ATR کے ساتھ 3 گنا ضرب کا ڈیزائن، نہ صرف رجحان کی حساسیت کو یقینی بناتا ہے بلکہ مارکیٹ کے شور کو بھی مؤثر طریقے سے فلٹر کرتا ہے۔

ڈبل EMA سے ہموار کردہ Heikin Ashi ہی اصل سگنل فلٹر ہے

حکمت عملی کا بنیادی اختراع ڈبل 11 مدت EMA سے ہموار کردہ Heikin Ashi کینڈل سٹک چارٹ ہے۔ روایتی Heikin Ashi میں جھوٹے سگنلز پیدا ہونے کا امکان رہتا ہے، لیکن دو مرتبہ EMA ہموار کرنے کے بعد سگنل کے معیار میں نمایاں بہتری آتی ہے۔ جب ہموار افتتاحی قیمت اختتامی قیمت سے کم ہو اور SuperTrend اوپر کی طرف رجحان دکھائے تو تیزی کا سگنل تصدیق ہوتا ہے؛ اس کے برعکس مندی کا سگنل۔ یہ دوہری تصدیقی طریقہ کار غلط تجارت کے امکان کو بہت حد تک کم کر دیتا ہے۔

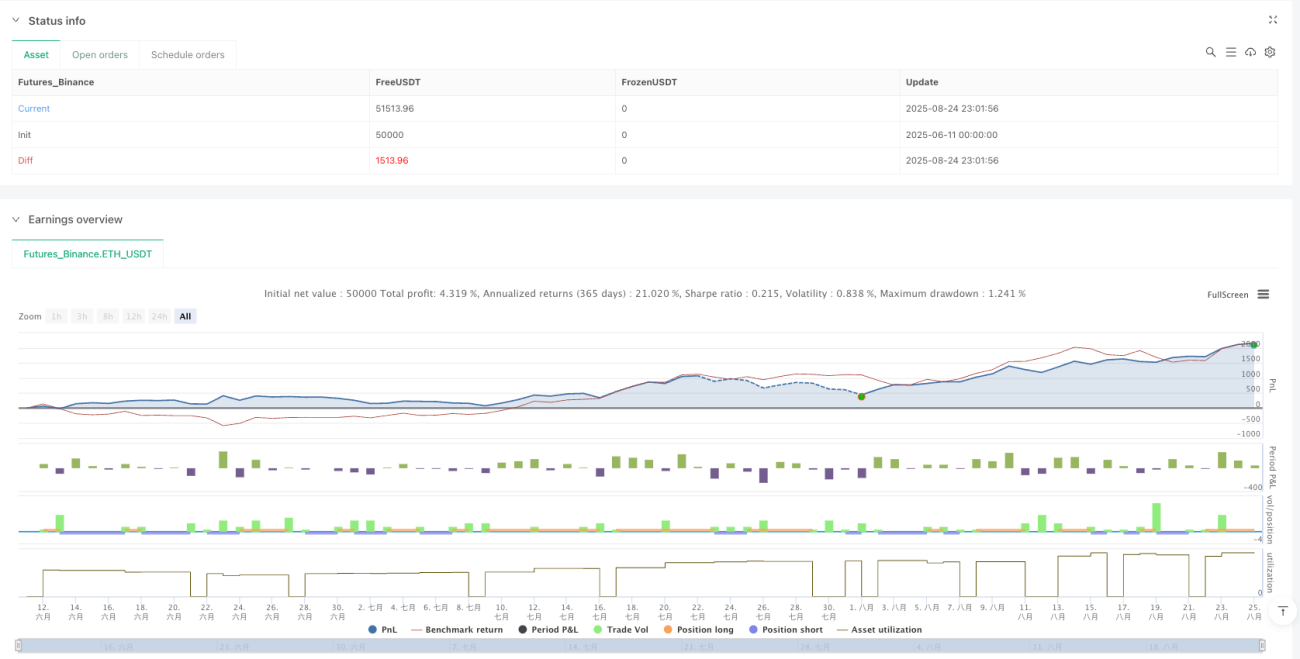

1.7:2.5:3.0 کا منافع رسک تناسب پیشہ ورانہ معیار ظاہر کرتا ہے

نقصان کی حد براہ راست SuperTrend لائن پر سیٹ کی جاتی ہے، جو سب سے معقول متحرک نقصان کی حد کا طریقہ ہے۔ اس سے بھی زیادہ خوبصورت تین سطحوں کا منافع طے کرنا ہے: 1.7 گنا، 2.5 گنا، اور 3.0 گنا خطرے کے فاصلے۔ یہ مرحلہ وار منافع لینے کا طریقہ کار نہ صرف بنیادی منافع کو یقینی بناتا ہے بلکہ رجحانی صورتحال کے لیے کافی گنجائش بھی چھوڑتا ہے۔ تاریخی بیک ٹیسٹنگ سے پتہ چلتا ہے کہ یہ تناسب زیادہ تر مارکیٹ حالات میں مثبت متوقع منافع حاصل کرتا ہے۔

Gann کے نو مربع کا اضافہ محض آرائش نہیں بلکہ اہم سپورٹ اور ریزسٹنس ہے

کوڈ میں Gann Square of 9 کا حساب آسان لگتا ہے، لیکن عملی طور پر اس کا اثر بہت بڑا ہے۔ موجودہ قیمت کے مربع جڑ کے ذریعے اوپر اور نیچے کے سپورٹ اور ریزسٹنس لیولز کا حساب لگایا جاتا ہے، جو حکمت عملی کو اضافی قیمت اینکر فراہم کرتا ہے۔ اگرچہ حکمت عملی کا بنیادی منطق ان پوزیشنوں کو براہ راست استعمال نہیں کرتا، لیکن یہ دستی ایڈجسٹمنٹ اور رسک تشخیص کے لیے اہم حوالہ فراہم کرتے ہیں۔

درمیانی سے طویل مدتی رجحانی مارکیٹ کے لیے موزوں، اتار چڑھاؤ والی مارکیٹ میں کارکردگی معمولی

یہ حکمت عملی یک طرفہ رجحانی مارکیٹوں میں بہترین کارکردگی دکھاتی ہے، خاص طور پر کرپٹو کرنسی اور انڈیکس فیوچرز جیسی زیادہ اتار چڑھاؤ والی اشیاء میں۔ لیکن یہ واضح ہونا چاہیے: افقی اتار چڑھاؤ والی مارکیٹ میں، بار بار جھوٹے بریک آؤٹ مسلسل چھوٹے نقصانات کا سبب بنیں گے۔ تجویز ہے کہ اسے مارکیٹ کے زیادہ اتار چڑھاؤ اور مضبوط رجحان والے اوقات میں استعمال کریں، اور اہم اقتصادی ڈیٹا کی ریلیز سے پہلے اور بعد کے غیر یقینی ادوار میں کام کرنے سے گریز کریں۔

رسک کا انتباہ: تاریخی بیک ٹیسٹنگ مستقبل کے منافع کی ضمانت نہیں

کسی بھی مقداری حکمت عملی میں نقصان کا خطرہ ہوتا ہے، اور یہ حکمت عملی بھی اس سے مستثنیٰ نہیں ہے۔ اگرچہ بیک ٹیسٹ کے اعداد و شمار رسک ایڈجسٹڈ منافع کو اچھا ظاہر کرتے ہیں، لیکن حقیقی تجارت میں اب بھی مسلسل نقصان کا سامنا کرنا پڑ سکتا ہے۔ سختی سے مشورہ ہے کہ ایک تجارت میں کل سرمائے کا 2% سے زیادہ خطرے میں نہ ڈالیں، اور لگاتار 3 بار نقصان کی حد (اسٹاپ لاس) لگنے کے بعد تجارت روک دیں اور مارکیٹ کے حالات کا دوبارہ جائزہ لیں۔ حکمت عملی کی افادیت مارکیٹ کے رجحان پر بہت زیادہ منحصر ہے، اور واضح سمت کے بغیر مارکیٹ میں اسے احتیاط سے استعمال کریں۔

- 1