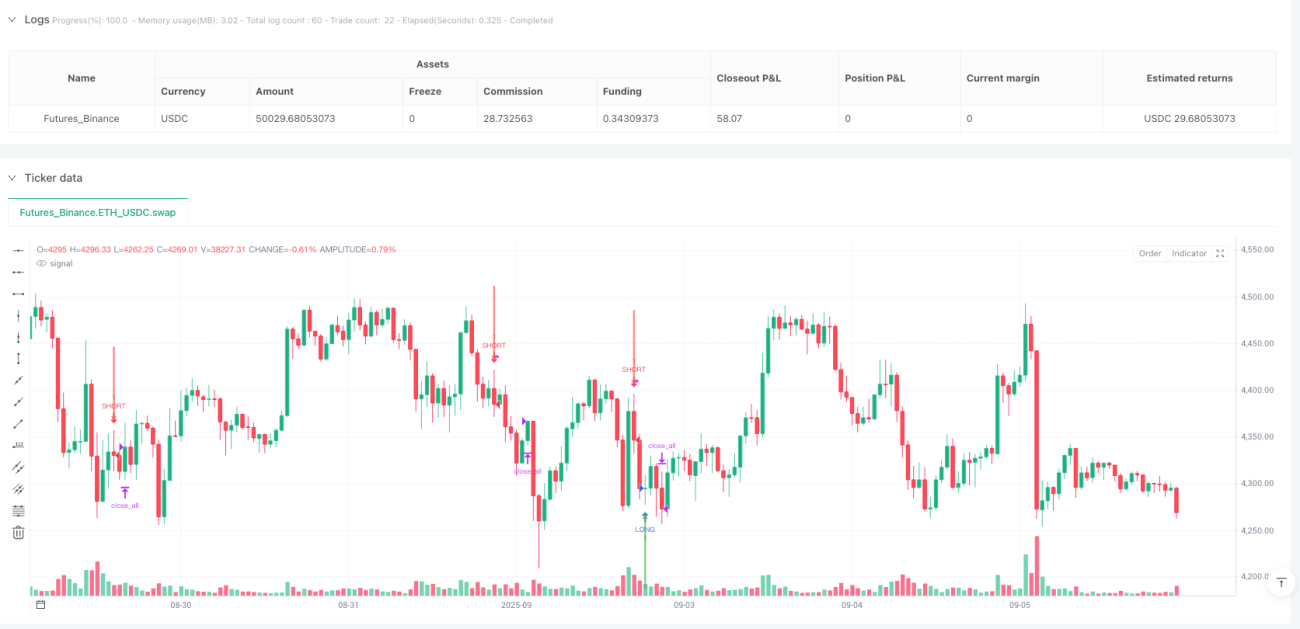

تاخیری اخراج کی حکمت عملی: رکنے اور پھر جانے کا فن

🎯 یہ حکمت عملی دراصل کیا کرتی ہے؟

کیا آپ جانتے ہیں؟ زیادہ تر تاجروں میں ایک بری عادت ہوتی ہے: وہ منفی سگنل دیکھتے ہی بھاگ کھڑے ہوتے ہیں! 😱 لیکن یہ حکمت عملی بالکل اس کے برعکس ہے، یہ آپ کو بتاتی ہے: "جلدی نہ کریں، تھوڑا اور انتظار کریں!"

یہ محبت کرنے جیسا ہے، اگر سامنے والا ایک غصے میں بات کرے تو آپ فوراً علیحدگی کر لیں گے؟ بہت جلد بازی ہوگی! یہ حکمت عملی 3 K线的 انتظار کرتی ہے (قابل ایڈجسٹ)، یہ دیکھنے کے لیے کہ واقعی "علیحدگی" ہونی ہے یا محض ایک جذباتی اظہار ہے۔

📊 بنیادی منطق: جذباتی فیصلے نہ کریں

داخلے کی شرائط:

- ہائی لو / لو ہائی پیٹرن کا پتہ (Higher Low / Lower High)

- K线 تصدیق کے ساتھ (اختتامی قیمت سمت درست)

- کثیر جہتی اسکورنگ سسٹم: RSI موومنٹم + والیوم تصدیق + اتار چڑھاؤ کا تجزیہ

- داخلے کے لیے کم از کم اسکور 3.0 (مکمل 5.0 میں سے)

اہم نکتہ! یہاں اسکورنگ سسٹم انتہائی ذہین ہے، یہ درج ذیل عوامل کو یکجا کرتا ہے:

- K线 کی طاقت (جسم کا تناسب)

- والیوم میں اضافہ ہے یا نہیں

- RSI مناسب حدود میں ہے یا نہیں

- موجودہ اتار چڑھاؤ کی سطح

⏰ تاخیر سے باہر نکلنے کی حکمت

روایتی حکمت عملی: ناکامی کا سگنل دیکھتے ہی → فوری طور پر باہر نکلیں

یہ حکمت عملی: ناکامی کا سگنل دیکھتے ہی → 3 K线上的 انتظار کریں → دوبارہ تصدیق کریں → عقلی طور پر باہر نکلیں

تاخیر کیوں کی جائے؟

- غلط بریک آؤٹ کے جال سے بچنا: مارکیٹ اکثر "مرنے کا ڈراما" کرتی ہے، تاخیر سے شور کو فلٹر کیا جا سکتا ہے

- بار بار لین دین میں کمی: کمیشن کے اخراجات کم کریں

- جیت کی شرح میں اضافہ: رجحان کو مزید ترقی کا وقت دیں

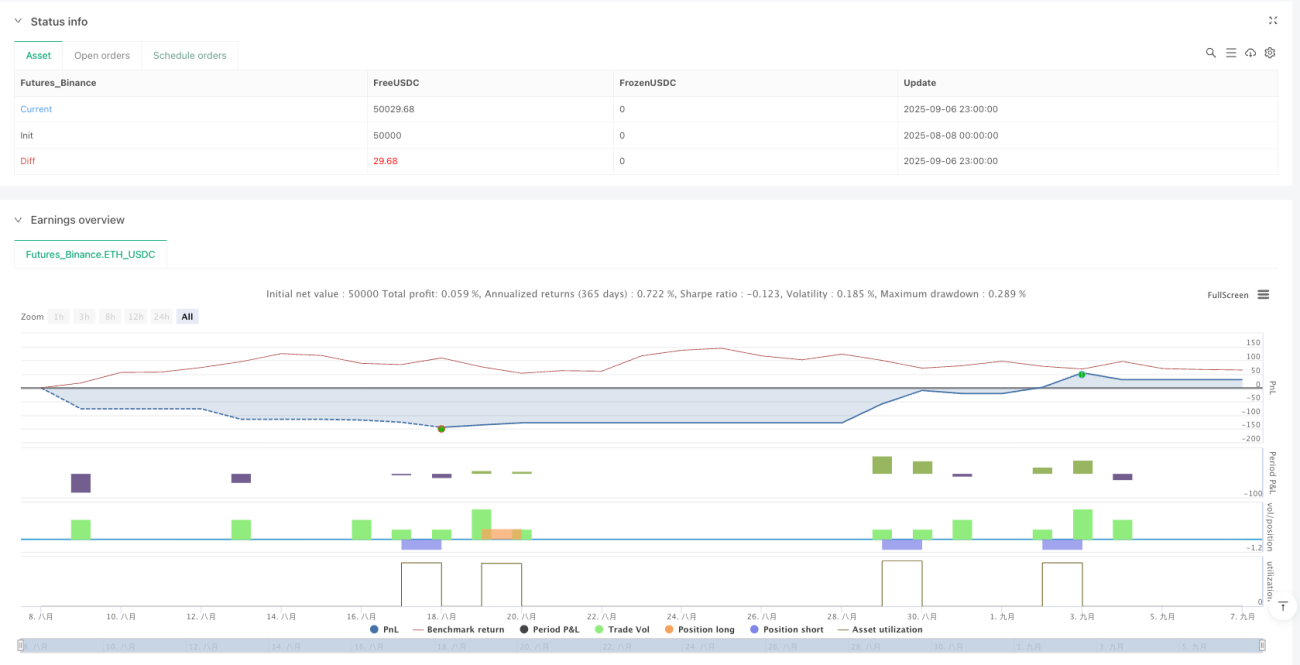

🛡️ رسک مینجمنٹ: سختی کے وقت کوئی نرمی نہیں

اگرچہ باہر نکلنا بہت "سست" ہے، لیکن رسک کنٹرول قطعی سخت ہے:

- اسٹاپ لاس: 1.5 گنا ATR (قابل ایڈجسٹ)

- ٹیک پرافٹ: 2.5 گنا ATR (قابل ایڈجسٹ)

- ٹریڈنگ کا وقت: صرف امریکی اسٹاک مارکیٹ کے اوقات میں کام کریں

- دن کے اختتام پر پوزیشن بند: رات بھر پوزیشن نہ رکھیں

🎨 بصری ڈیزائن: ایک نظر میں واضح

- 🟢 سبز مثلث: عام خرید سگنل

- 🔴 سرخ مثلث: عام فروخت سگنل

- 🏁 جھنڈے کا نشان: اعلیٰ معیار کا سگنل (اسکور ≥ 4.5)

- 🟠 نارنجی X: ابتدائی ناکامی کا سگنل (نظرانداز کریں)

- 🔴 سرخ X: تاخیر سے ناکامی کا سگنل (باہر نکلیں)

گڑھے سے بچنے کی گائیڈ: نارنجی X دیکھ کر گھبرائیں نہیں، یہ وہ "جعلی الارم" ہے جسے حکمت عملی جان بوجھ کر نظرانداز کرتی ہے!

💡 قابل اطلاق منظرنامے

یہ حکمت عملی خاص طور پر موزوں ہے:

- اتار چڑھاؤ والی مارکیٹ میں الٹ پلٹ پکڑنا

- وہ تاجر جو بار بار اسٹاپ لاس سے تنگ آ چکے ہیں

- وہ سرمایہ کار جو سگنل کے معیار کو بہتر بنانا چاہتے ہیں

- امریکی اسٹاک کے دن کے اندر ٹریڈنگ کے شوقین

یاد رکھیں: صبر تاجر کا سب سے بڑا ہتھیار ہے، کبھی کبھی "انتظار کر کے جانا" "فوری عمل" سے زیادہ عقلمندی ہے! 🚀

- 1