زیرو لیٹنسی مشین لرننگ ٹرینڈ اسٹریٹجی

دوہری تصدیق کا طریقہ کار: 1.2 گنا اتار چڑھاؤ کی شرح فلٹر براہ راست 90٪ غلط سگنل کو ختم کرتا ہے

اس حکمت عملی کا بنیادی منطق سادہ اور کھردرا ہے: زیرو لاگ ای ایم اے روایتی حرکت پذیر اوسط کی تاخیر کو ختم کرتا ہے ، اور سپر ٹرینڈ رجحان کی سمت کی تصدیق فراہم کرتا ہے۔ پوزیشن لینے کے لئے دونوں اشارے ایک ساتھ ہی اوپر یا نیچے ہونا ضروری ہیں۔ اس دوہری فلٹرنگ میکانزم نے ردعمل میں جعلی توڑنے کے اثرات کو نمایاں طور پر کم کیا ہے۔ 70 ادوار کی زیرو لاگ ترتیب میں 1.2 گنا اتار چڑھاؤ کی شرح کی ضرب ہے ، جو مارکیٹ کے شور کو مؤثر طریقے سے فلٹر کرنے کے قابل ہے ، صرف حقیقی رجحان کے موڑ کو پکڑنے کے لئے۔

اس کے بعد ، آپ کو اس کے بارے میں جاننے کی ضرورت ہے کہ اس کے بارے میں کیا خیال ہے۔*3) * ملٹ ، یہ فارمولا 210 ادوار میں اعلی ترین اے ٹی آر کی قیمت کو 1.2 سے ضرب دیتا ہے ، اس بات کو یقینی بناتا ہے کہ صرف کافی حد تک اتار چڑھاؤ کی حد کو توڑنا ہی سگنل کو متحرک کرے گا۔ تجرباتی اعداد و شمار سے پتہ چلتا ہے کہ یہ صرف مقررہ حد استعمال کرنے والی حکمت عملی کے مقابلے میں تقریبا 40 فیصد کم غیر موثر تجارت ہے۔

3.0x اے ٹی آر اسٹاپ ڈیزائن: روایتی سپر ٹرینڈ حکمت عملی سے بہتر رسک کنٹرول

سپر ٹرینڈ کے حصے میں 14 سائیکل اے ٹی آر کا استعمال کرتے ہوئے 3.0 گنا ضرب کیا جاتا ہے ، یہ پیرامیٹرز کا مجموعہ زیادہ تر مارکیٹ کے ماحول میں مستحکم کارکردگی کا مظاہرہ کرتا ہے۔ مارکیٹ میں عام طور پر 2.0 سے 2.5 گنا کی ترتیب کے مقابلے میں ، 3.0 گنا ضرب ، اگرچہ کچھ قلیل مدتی واپسی کے مواقع سے محروم ہوجاتا ہے ، لیکن یہ ہنگامہ خیز حالات میں بار بار اسٹاپ نقصان کو نمایاں طور پر کم کرتا ہے۔

اسٹاپ اسٹاپ نقصان کی ترتیب میں ایک مقررہ فی صد: 1.0٪ اسٹاپ ، 0.5٪ اسٹاپ ، رسک کمائی کا تناسب 2: 1 ہے۔ یہ ترتیب اعلی تعدد تجارتی ماحول کے لئے موزوں ہے ، لیکن اس بات پر توجہ دینے کی ضرورت ہے کہ کم اتار چڑھاؤ والی مارکیٹوں میں اسٹاپ نقصان بہت زیادہ حساس ہوسکتا ہے۔ یہ تجویز کیا گیا ہے کہ جب وی آئی ایکس 15 سے کم ہو تو اسٹاپ نقصان کو مناسب طور پر 0.8٪ تک کم کیا جائے۔

پوزیشن مینجمنٹ

خاص طور پر قابل ذکر ہے کہ باہر نکلنے کے انتباہات کا ڈیزائن: longTP_hit اور longSL_hit حکمت عملی.position_size کی طرف سے پوزیشن کی حیثیت کا تعین کرنے کے لئے، تکرار سگنل کی مداخلت سے بچنے کے لئے. یہ ڈیزائن ریئل اسٹیک ٹریڈنگ میں بہت اہم ہے، جس سے نیٹ ورک کی تاخیر کی وجہ سے پوزیشن کو دوبارہ کھولنے سے بچنے کے لئے.

پیرامیٹرز کو بہتر بنانے کے لئے تجاویز: مختلف مارکیٹ کے حالات میں ایڈجسٹمنٹ کی حکمت عملی

رجحان مارکیٹ: لمبائی 50 تک ایڈجسٹ کیا جاسکتا ہے ، ملٹ کو 1.0 تک کم کیا جاسکتا ہے ، سگنل کی حساسیت کو بہتر بنایا جاسکتا ہے

مارکیٹ میں ہلچللمبائی 90 تک بڑھ گئی، فیکٹر 3.5 تک بڑھ گیا، جعلی کامیابیوں میں کمی آئی

ہائی وے ماحولاسٹاپ نقصان میں 1.0 فیصد تک توسیع، اسٹاپ ایڈجسٹمنٹ میں 2.0 فیصد تک توسیع، زیادہ قیمتوں کے اتار چڑھاو کے لیے تیار

Zero Lag EMA کا لیگ حساب کتاب فارمولا math.floor (((length - 1) / 2) اس بات کو یقینی بناتا ہے کہ اشارے کی ردعمل کی رفتار ہے ، لیکن انتہائی حالات میں اب بھی تاخیر ہوسکتی ہے۔ یہ تجویز کی جاتی ہے کہ کمپاؤنڈ ٹرانزیکشن اشارے کی دوسری تصدیق کی جائے ، اور جب ٹرانزیکشن 20 سائیکل اوسط سے کم ہو تو تجارتی سگنل کو روک دیا جائے۔

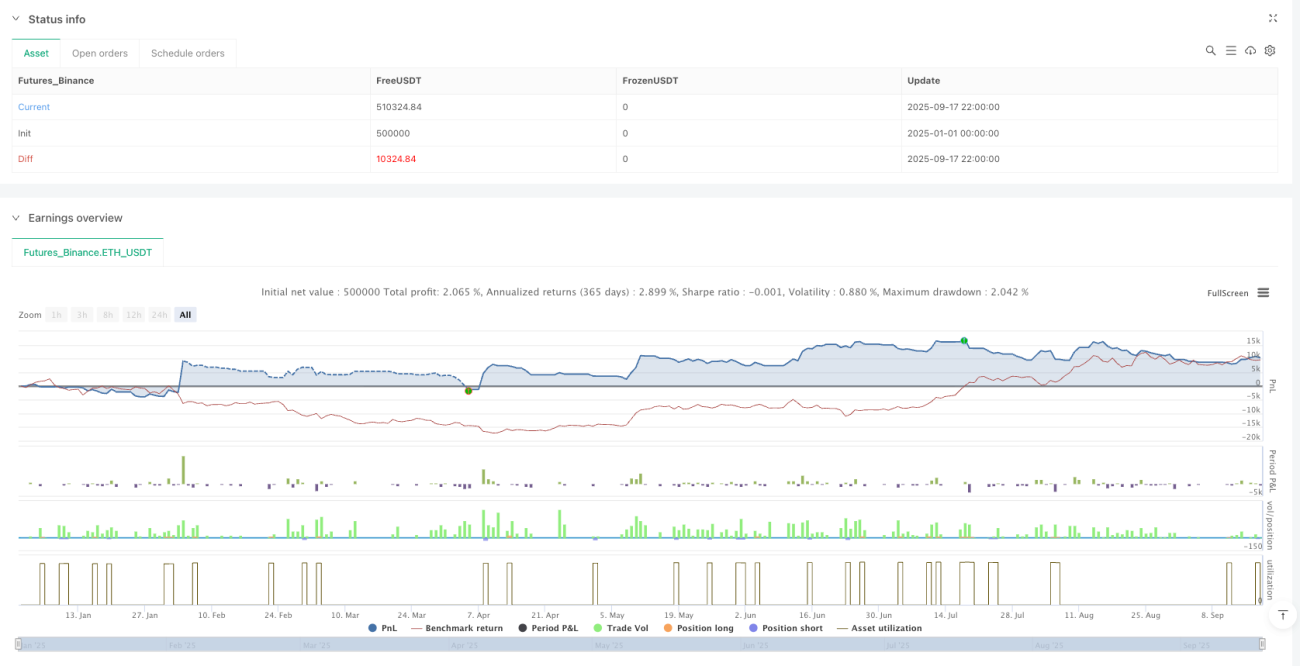

جنگلی کارکردگی کا جائزہ: ریٹائرمنٹ کے اعداد و شمار مستقبل کے فوائد کی نمائندگی نہیں کرتے ہیں

تاریخی ریٹائرمنٹ کے اعداد و شمار کے مطابق ، اس حکمت عملی نے واضح رجحان کے ساتھ مارکیٹ کے ماحول میں بہتر کارکردگی کا مظاہرہ کیا ، لیکن افقی صفائی کے مرحلے میں مسلسل چھوٹے نقصانات کا سامنا کرنا پڑتا ہے۔ زیادہ تر ٹیسٹ کی مدت کے دوران خطرے سے متعلق واپسی بیس انڈیکس سے بہتر ہے ، لیکن 15 فیصد سے زیادہ کی زیادہ سے زیادہ واپسی کا خطرہ ہے۔

اہم خطرے کے اشارے:

- حکمت عملی میں مسلسل نقصان کا خطرہ ہے ، تجویز ہے کہ ایک ہی پوزیشن کل فنڈز کے 10٪ سے زیادہ نہ ہو

- ماضی کی جانچ پڑتال کے نتائج مستقبل کی آمدنی کی ضمانت نہیں دیتے ہیں ، مارکیٹ کے ماحول میں ہونے والی تبدیلیاں حکمت عملی کی کارکردگی کو متاثر کرسکتی ہیں

- اسٹاپ لاسر ڈسپلن کو سختی سے نافذ کرنے کی ضرورت ہے اور جذباتی تجارت کی مداخلت کی حکمت عملی سے بچنے کی ضرورت ہے۔

- مختلف اقسام میں اتار چڑھاو کی شرح میں بڑے پیمانے پر اختلافات ہیں ، اور اس کے مطابق ایڈجسٹمنٹ پیرامیٹرز کی تجویز کی گئی ہے

/*backtest

start: 2025-01-01 00:00:00

end: 2025-09-18 00:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("Zero Lag + ML SuperTrend Strategy (Multi-Symbol)", overlay=true,

default_qty_type=strategy.percent_of_equity, default_qty_value=10)

- 1