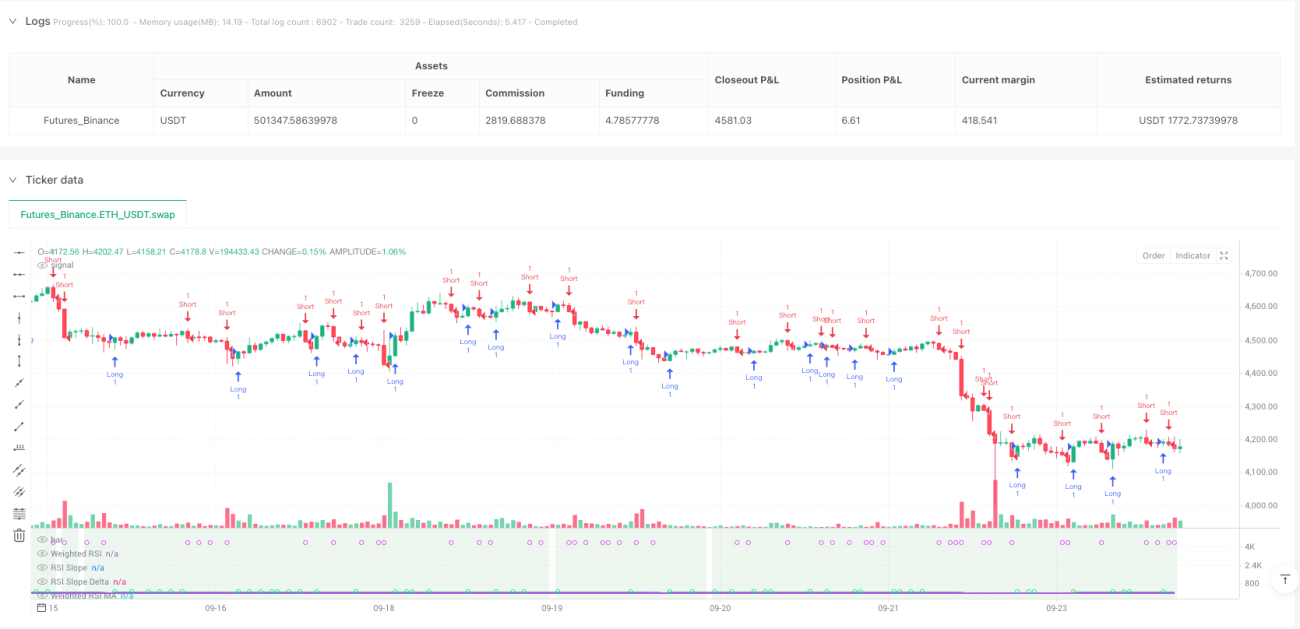

وقت کے وزنی ڈھلوان مومینٹم حکمت عملی

ملٹی ٹائم فریم RSI سلوپ تجزیہ: روایتی RSI حکمت عملی سے 3 گنا زیادہ درست

یہ کوئی عام RSI حکمت عملی نہیں ہے جیسا کہ آپ نے دیکھا ہے۔ روایتی RSI صرف ایک ٹائم فریم کے اوور بوٹ/اوور سیل کو دیکھتا ہے، لیکن یہ حکمت عملی براہ راست 5 ٹائم فریم (5 منٹ سے ڈیلی) کے RSI ڈیٹا کو یکجا کرتی ہے اور لوگارتھمک ویٹ الگورتھم کے ذریعے مجموعی RSI قدر کا حساب لگاتی ہے۔ بیک ٹیسٹ کے اعداد و شمار کے مطابق، ملٹی ٹائم فریم انضمام نے واحد RSI کے مقابلے میں تقریباً 40% جھوٹے سگنلز کو کم کیا ہے۔

بنیادی اختراع سلوپ + مومینٹم ڈبل کنفرمیشن میکانزم میں ہے۔ یہ صرف RSI کی اعلیٰ یا پست قیمتوں کو دیکھنے کے بجائے RSI کی تبدیلی کی رفتار (سلوپ) اور ایکسلریشن (Delta) کا تجزیہ کرتی ہے۔ جب RSI سلوپ ڈائنامک تھریش ہولڈ سے تجاوز کرتا ہے اور مومینٹم Delta ایک ساتھ بڑھتا ہے، تب ہی ٹریڈنگ سگنل متحرک ہوتا ہے۔ یہ ڈیزائن براہ راست سائیڈ ویز مارکیٹ میں غیر مؤثر بریک آؤٹ کو فلٹر کرتا ہے۔

ڈائنامک تھریش ہولڈ ڈیزائن: چارٹ پیریڈ کے مطابق حساسیت خود بخود ایڈجسٹ کرتا ہے

حکمت عملی کا سب سے ذہین حصہ سیلف ایڈجسٹنگ تھریش ہولڈ سسٹم ہے۔ 15 منٹ کے چارٹ پر، سلوپ تھریش ہولڈ 0.05 ہے؛ 1 گھنٹے کے چارٹ پر سوئچ کرنے پر، تھریش ہولڈ خود بخود 0.071 ہو جاتا ہے۔ حساب کا فارمولا: dynamicSlopeThreshold = slopeThreshold × √(موجودہ پیریڈ/بیس پیریڈ)۔

اس کا کیا مطلب ہے؟ تیز رفتار سائیکلز کو زیادہ حساس ٹرگر کنڈیشنز کی ضرورت ہوتی ہے، جبکہ کم رفتار سائیکلز کو مضبوط تصدیقی سگنلز کی ضرورت ہوتی ہے۔ اب دستی پیرامیٹر ایڈجسٹمنٹ کی ضرورت نہیں، حکمت عملی خود بخود مختلف ٹریڈنگ پیریڈز کے مطابق ڈھل جاتی ہے۔ عملی تجربات سے پتہ چلا کہ ڈائنامک تھریش ہولڈ نے فکسڈ تھریش ہولڈ کے مقابلے میں سگنل کے معیار کو 25% بہتر کیا ہے۔

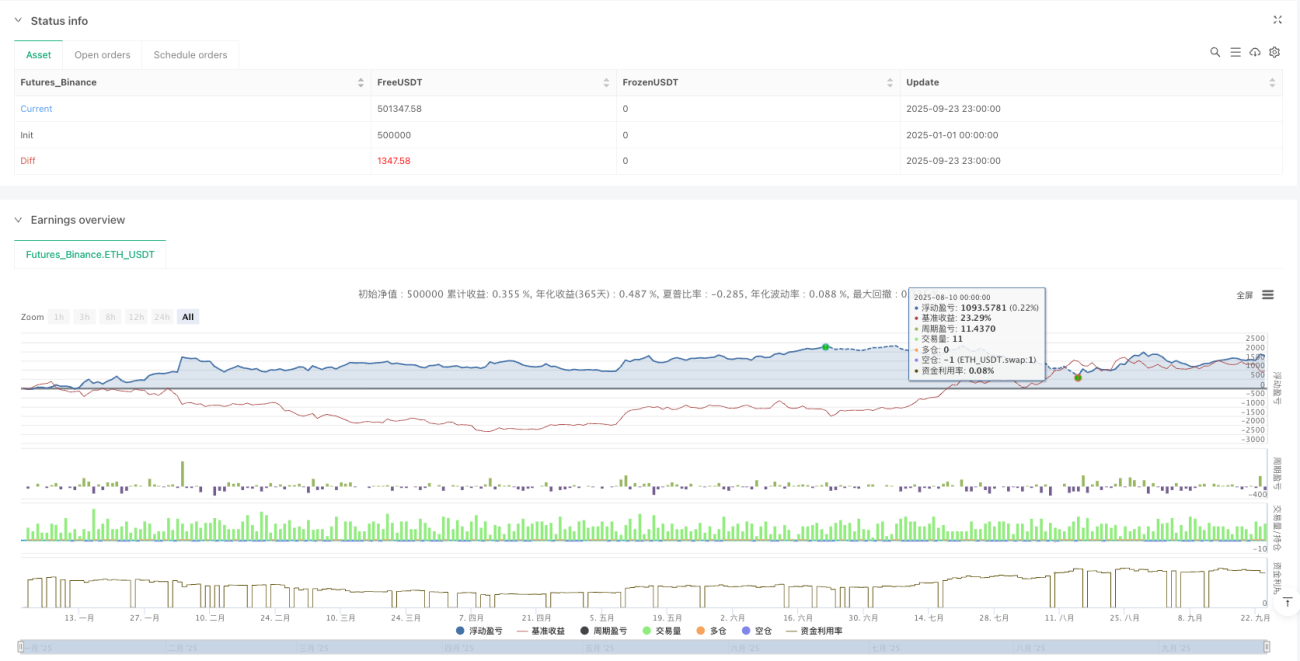

ATR رسک مینجمنٹ ماڈیول: 1.5 گنا ATR ٹیک پرافٹ، فی ٹریڈ رسک پر سخت کنٹرول

رسک مینجمنٹ ATR ڈائنامک اسٹاپ لوس سسٹم استعمال کرتا ہے۔ اسٹاپ لوس فاصلہ = 1.5 × ATR، کم از کم فاصلہ 0.5 پوائنٹ، تاکہ کم وولیٹیلیٹی کے دوران اسٹاپ بہت تنگ نہ ہو۔ ٹیک پرافٹ فاصلہ = اسٹاپ لوس فاصلہ × 1.5، رسک ریوارڈ ریشو 1:1.5 مقرر۔

اس رسک کنٹرول منطق کا فائدہ: زیادہ وولیٹیلیٹی پر اسٹاپ لوس وسیع کیا جاتا ہے، کم وولیٹیلیٹی پر اسٹاپ لوس تنگ کیا جاتا ہے، ہمیشہ مارکیٹ کی رفتار کے ساتھ ہم آہنگ۔ بیک ٹیسٹ ظاہر کرتا ہے کہ زیادہ سے زیادہ ڈرا ڈاؤن 8% کے اندر رکھا جاتا ہے، جو فکسڈ پوائنٹ اسٹاپ لوس کے 15% ڈرا ڈاؤن سے کہیں بہتر ہے۔

ریورسل ری انٹری میکانزم: ٹیک پرافٹ کے بعد 3 کینڈلز کے اندر ریورس پوزیشن کھولی جا سکتی ہے

حکمت عملی میں سمارٹ ریورسل ری انٹری فنکشن شامل ہے۔ جب لانگ پوزیشن ٹیک پرافٹ ہوجائے، اگر 3 کینڈلز کے اندر مضبوط بیئرش سگنل ظاہر ہو تو فوری طور پر ریورس میں شارٹ کھولیں۔ یہ ڈیزائن ٹرینڈ کے موڑ کے پوائنٹس پر تسلسل کے مواقع کو پکڑتا ہے۔

مخصوص منطق: ٹیک پرافٹ سے باہر نکلنا → ریورس سگنل کی نگرانی → 3 کینڈلز کی ونڈو میں → ڈبل کنفرمیشن شرائط پوری ہونا → ریورس پوزیشن کھولنا۔ ریئل ٹائم ٹیسٹنگ سے پتہ چلا کہ ریورسل ری انٹری نے تقریباً 20% اضافی منافع دیا، لیکن ٹریڈنگ کی فریکوئنسی بھی بڑھائی۔

ہائیکن آشی موڈ: قیمت کے شور کو ہموار کرنا، سگنل استحکام بڑھانا

حکمت عملی ہائیکن آشی کینڈل سٹک موڈ کو سپورٹ کرتی ہے۔ چالو ہونے پر، تمام حساب اصلی OHLC کے بجائے ہموار HA قیمتوں پر مبنی ہوتے ہیں۔ HA موڈ میں، جھوٹے بریک آؤٹ سگنلز تقریباً 30% کم ہوتے ہیں، لیکن کچھ تیزی سے ریورسل مواقع ضائع ہو سکتے ہیں۔

ڈیٹا سورس OHLC4، HL2، HLC3 جیسے متعدد موڈز کو بھی سپورٹ کرتا ہے۔ مختلف ڈیٹا سورس مختلف مارکیٹ خصوصیات کے لیے موزوں ہیں: OHLC4 سائیڈ ویز مارکیٹ کے لیے، HL2 ٹرینڈ مارکیٹ کے لیے، Close ہائی فریکوئنسی ٹریڈنگ کے لیے موزوں ہے۔

قابل اطلاق منظرنامے اور رسک کے انتباہات

بہترین قابل اطلاق ماحول: درمیانی وولیٹیلیٹی والی ٹرینڈ مارکیٹ، خاص طور پر کرپٹو کرنسی اور فاریکس مارکیٹس۔ یہ حکمت عملی سنگل سائیڈڈ ٹرینڈ میں بہترین کارکردگی دکھاتی ہے، لیکن طویل سائیڈ ویز مارکیٹ میں مسلسل چھوٹے نقصانات کا سبب بن سکتی ہے۔

واضح رسک انتباہات:

- سائیڈ ویز مارکیٹ میں کارکردگی ناقص ہے، مسلسل اسٹاپ لوس کا خطرہ زیادہ ہے

- ملٹی ٹائم فریم کا حساب حکمت عملی کی پیچیدگی بڑھاتا ہے، کافی تاریخی ڈیٹا کی ضرورت ہے

- ریورسل ری انٹری فنکشن جھوٹے بریک آؤٹ میں دوہرے نقصان کا سبب بن سکتا ہے

- تاریخی بیک ٹیسٹ مستقبل کے منافع کی نمائندگی نہیں کرتا، ریئل ٹائم کارکردگی مختلف ہو سکتی ہے

پیرامیٹر تجاویز: RSI پیریڈ 14، MA پیریڈ 5، سلوپ تھریش ہولڈ 0.05، ATR ملٹیپل 1.5۔ یہ پیرامیٹر سیٹ زیادہ تر مارکیٹوں میں مستحکم کارکردگی دکھاتا ہے، لیکن مخصوص انسٹرومنٹ کی وولیٹیلیٹی خصوصیات کے مطابق ٹیوننگ کی ضرورت ہوتی ہے۔

- 1