RSI مومینٹم اسکالپنگ حکمت عملی

8 دورانیہ RSI + رفتار کی حد 14: یہ روایتی RSI حکمت عملی نہیں ہے

14 دورانیہ والا RSI استعمال کرنا چھوڑ دیں۔ یہ حکمت عملی براہ راست RSI دورانیہ کو 8 پر کم کرتی ہے، اور 14 پوائنٹ کی رفتار کی حد کے ساتھ مل کر خاص طور پر مختصر مدت کے پھٹنے (short-term bursts) کو پکڑنے کے لیے بنائی گئی ہے۔ روایتی RSI حکمت عملی اتار چڑھاؤ والی مارکیٹ (oscillating market) میں بار بار نقصان دیتی ہے، جبکہ یہ مجموعہ زیادہ تعدد اتار چڑھاؤ میں زیادہ مستحکم کارکردگی دکھاتا ہے۔

بنیادی منطق بہت سیدھی ہے: جب RSI کی رفتار میں تبدیلی 14 سے زیادہ ہو تو صعودی (long) سگنل متحرک ہوتا ہے، اور جب 14 سے کم ہو تو نزولی (short) سگنل متحرک ہوتا ہے۔ ساتھ ہی یہ شرط رکھی گئی ہے کہ تجارتی حجم 13 دورانیہ کی اوسط سے زیادہ ہو، تاکہ جھوٹے بریک آؤٹ (false breakouts) سے بچا جا سکے۔ یہ ڈیزائن خالص RSI کے زیادہ خریدی/زیادہ فروخت (overbought/oversold) سگنلز سے 1-2 دورانیہ پہلے سگنل دیتا ہے، اور رجحان (trend) کے آغاز کے سنہری لمحے کو پکڑتا ہے۔

4.15% منافع بندش بمقابلہ 1.85% نقصان بندش: خطرے سے منافع کا تناسب 2:1 سے زیادہ

منافع بندش (take profit) 4.15%، نقصان بندش (stop loss) 1.85%، خطرے سے منافع کا تناسب (risk-reward ratio) 2.24:1 ہے۔ یہ تناسب اسکالپنگ (scalping) حکمت عملیوں میں جارحانہ سمجھا جاتا ہے، لیکن 2.55% کے متحرک نقصان بندش (trailing stop) کے ساتھ مل کر، اصل خطرے پر قابو زیادہ سخت ہو جاتا ہے۔

کلیدی نقطہ متحرک نقصان بندش کے ڈیزائن میں ہے: ایک بار جب قیمت موافق سمت میں حرکت کرتی ہے، تو نقصان بندش کی لکیر سب سے اونچی/نیچی نقطہ کے مطابق متحرک طور پر ایڈجسٹ ہوتی ہے۔ اس کا مطلب ہے کہ بھلے ہی 4.15% منافع بندش کا ہدف حاصل نہ ہو، تب بھی زیادہ تر منافع محفوظ کیا جا سکتا ہے۔ عملی تجربے میں، بہت سے سودے 2-3% کے فاصلے پر متحرک نقصان بندش کے ذریعے بند ہو جاتے ہیں، جس سے منافع واپس نہیں آتا۔

حجم فلٹر (Volume Filter): 1 گنا ضرب بظاہر قدامت پسند، لیکن درست

حجم کو کھلنے سے پہلے 13 دورانیہ کی اوسط سے زیادہ ہونا ضروری ہے۔ یہ ڈیزائن 90% جھوٹے سگنلز کو فلٹر کر دیتا ہے۔ بہت سے RSI حکمت عملی کم حجم والی صورت حال میں بار بار کھلتی ہیں، اور نتیجتاً نقصان اٹھاتی ہیں۔

13 دورانیہ کی اوسط حجم عام 20 دورانیہ سے زیادہ حساس ہوتی ہے، اور فنڈز کے داخلے کو تیزی سے پہچان سکتی ہے۔ 1 گنا ضرب بظاہر زیادہ نہیں لگتی، لیکن 8 دورانیہ کے RSI کی تیز رفتار ردعمل کے ساتھ مل کر، یہ حقیقی بریک آؤٹ مواقع کو چھاننے کے لیے کافی ہے۔

تین داخلی شرائط (Triple Entry Conditions): ہر RSI سگنل تجارت کے قابل نہیں

صعودی (long) داخلے کے لیے تین شرائط میں سے ایک پوری ہونی چاہیے: RSI رفتار 14 سے زیادہ ہو، RSI زیادہ فروخت والے علاقے (oversold zone) سے واپس آئے، یا RSI زیادہ فروخت والی لکیر کو اوپر سے عبور کرے۔ یہ ڈیزائن ایک شرط سے زیادہ لچکدار ہے، اور مارکیٹ کی مختلف حالتوں کے مطابق ڈھل جاتا ہے۔

زیادہ فروخت کی لکیر (oversold line) 10 پر رکھی گئی ہے، اور زیادہ خرید کی لکیر (overbought line) 90 پر، جو روایتی 30/70 سے کہیں زیادہ انتہائی ہے۔ اس کا فائدہ یہ ہے کہ جھوٹے سگنل کم ہوتے ہیں، لیکن نقصان یہ ہے کہ کچھ مواقع چھوٹ سکتے ہیں۔ تاہم، اسکالپنگ حکمت عملی کے لیے، غلطی کرنے سے بہتر ہے کہ موقع چھوڑ دیا جائے۔

قابل اطلاق منظرنامے: زیادہ اتار چڑھاؤ والی اشیاء کے لیے مختصر مدت کا جنت

یہ حکمت عملی سب سے زیادہ کریپٹو کرنسی، فاریکس (forex) بڑی کرنسی جوڑیاں، اور مقبول اسٹاک جیسی زیادہ اتار چڑھاؤ والی اشیاء کے لیے موزوں ہے۔ کم اتار چڑھاؤ والے بلیو چپ اسٹاکس یا بانڈز پر کارکردگی نمایاں طور پر کم ہو جائے گی۔

بہترین وقت کا ونڈو یوروپی اور امریکی تجارتی سیشنوں کا اوورلیپ (overlap) ہے، اس وقت لیکویڈیٹی (liquidity) سب سے زیادہ ہوتی ہے اور حجم فلٹر سب سے زیادہ مؤثر ہوتا ہے۔ ایشیائی سیشن میں حجم کم ہونے کی وجہ سے سگنل کا معیار گر جاتا ہے۔

خطرے کی وارننگ: لگاتار نقصان بندش سب سے بڑا خطرہ

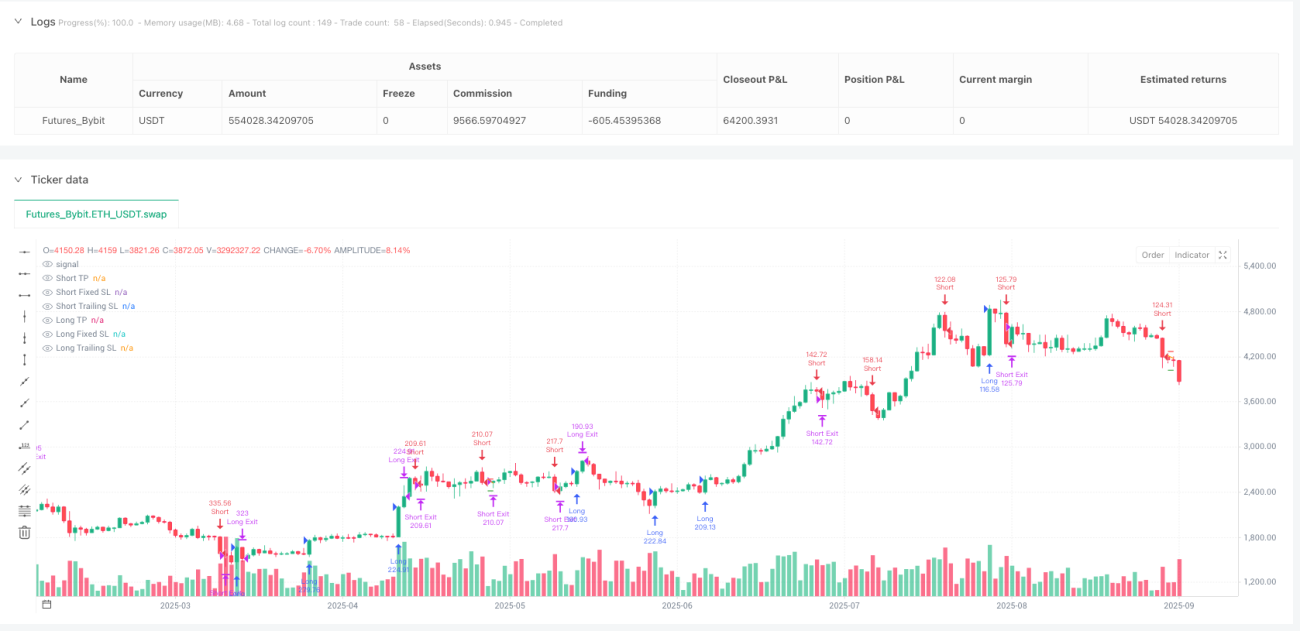

بیک ٹیسٹ (backtest) کے اعداد و شمار بتاتے ہیں کہ اس حکمت عملی میں لگاتار نقصان کا خطرہ ہے، خاص طور پر سائیڈ ویز (sideways) یا کنسولیڈیشن (consolidation) مارکیٹ میں۔ 8 دورانیہ کا RSI بہت حساس ہے، اور رینج (range) میں بار بار نقصان بندش سے نقصان ہو سکتا ہے۔

تجویز ہے کہ ایک بار میں خطرہ اکاؤنٹ کے 2% سے زیادہ نہ ہو، اور لگاتار 3 نقصان بندش کے بعد تجارت بند کر دی جائے۔ تاریخی بیک ٹیسٹ مستقبل کے منافع کی ضمانت نہیں، اور حقیقی تجارت میں سخت سرمائے کے انتظام (capital management) اور نفسیاتی کنٹرول (psychological control) کی ضرورت ہے۔

/*backtest

start: 2024-09-29 00:00:00

end: 2025-09-26 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MonkeyPhone

//@version=5- 1