ٹرپل ای ایم اے ریٹریسمنٹ اسکیلپنگ حکمت عملی

25/50/100 EMA تین گنا فلٹر، یہ ہے اصلی ٹرینڈ ریٹریسمنٹ ٹریڈنگ

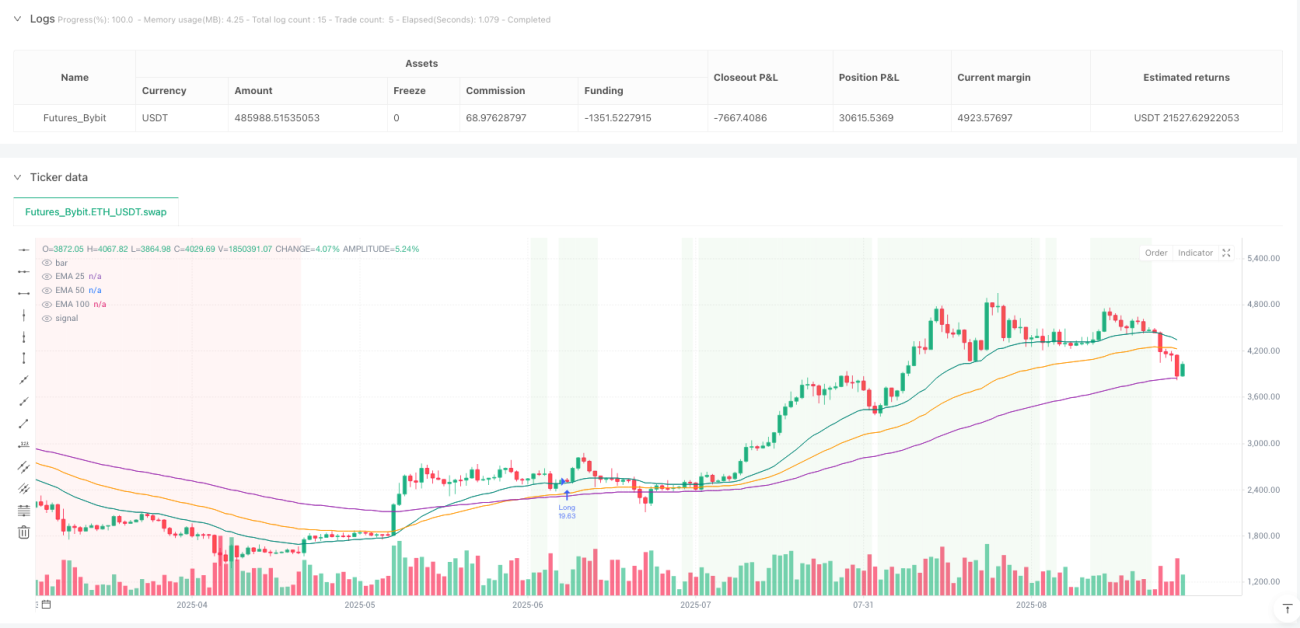

اکیلی ایم اے کے ساتھ ٹریڈنگ نہ کریں۔ یہ حکمت عملی 25/50/100 تین ای ایم اے استعمال کرتی ہے تاکہ ایک مکمل ٹرینڈ شناختی نظام بنایا جا سکے۔ اس کے لیے ضروری ہے کہ ای ایم اے ترتیب سے ترتیب دیے جائیں اور ایک ہی سمت میں مائل ہوں، اس کے علاوہ 0.10 گنا اے ٹی آر کا کم از کم فاصلہ بھی لازمی ہے۔ اعداد و شمار بتاتے ہیں کہ یہ تین گنا فلٹرنگ میکانزم سائیڈ وے مارکیٹ میں جھوٹے بریک آؤٹ سے مؤثر طریقے سے بچتا ہے اور صرف اصلی ٹرینڈ حالات میں کارروائی کرتا ہے۔

کلیدی نکتہ "صاف ای ایم اے ترتیب" ہے: بُلش میں 25 > 50 > 100 اور سبھی اوپر کی طرف مائل، بیئرش میں 25 < 50 < 100 اور سبھی نیچے کی طرف مائل۔ فاصلہ فلٹر اس بات کو یقینی بناتا ہے کہ ٹرینڈ کافی مضبوط ہو، تاکہ ای ایم اے کے چپکے ہوئے ہونے کی حالت میں بے کار سگنلز سے بچا جا سکے۔

ریٹریسمنٹ منطق درست طریقے سے ڈیزائن کی گئی، 15 پیریڈز میں ریورسل کی تصدیق لازمی

حکمت عملی کا مرکز ریٹریسمنٹ کا پتہ لگانے کا میکانزم ہے۔ بُلش ریٹریسمنٹ میں قیمت کا 25 یا 50 ای ایم اے کو چھونا لیکن 100 ای ایم اے سے اوپر رہنا ضروری ہے، بیئرش ریٹریسمنٹ میں قیمت کا 25 یا 50 ای ایم اے کو چھونا لیکن 100 ای ایم اے سے نیچے رہنا ضروری ہے۔ یہ ڈیزائن روایتی "سپورٹ ٹوٹنے پر خریدنا" سے کہیں زیادہ درست ہے۔

15 پیریڈز کا ریٹریسمنٹ ونڈو مناسب ہے۔ بیک ٹیسٹ کے اعداد و شمار بتاتے ہیں کہ اصلی ٹرینڈ ریٹریسمنٹ عام طور پر 10-15 پیریڈز میں ریورسل مکمل کر لیتی ہے، اس سے زیادہ وقت کے ونڈو میں ریٹریسمنٹ کا مطلب ہو سکتا ہے کہ ٹرینڈ بدل رہا ہے۔ ایک بار وقت ختم ہونے یا قیمت کے 100 ای ایم اے کو توڑنے پر، حکمت عملی فوری طور پر مسلح حالت منسوخ کر دیتی ہے۔

داخلے کی تصدیق کا سخت طریقہ کار، پوری کینڈل کا 25 ای ایم اے سے مکمل طور پر الگ ہونا لازمی

داخلے کا محرک شرط انتہائی سخت ہے: تصدیق والی کینڈل کے بند ہونے کے بعد، پوری کینڈل (اوپن، ہائی، لو، کلوز) کا 25 ای ایم اے کے صحیح سمت میں مکمل طور پر واقع ہونا ضروری ہے۔ یہ ڈیزائن جھوٹے بریک آؤٹ اور انٹرا ڈے شور سے بچتا ہے، اور صرف اصلی ریورسل کی تصدیق کے بعد داخلے کو یقینی بناتا ہے۔

بُلش داخلے کی شرط: اوپن > 25 ای ایم اے، لو > 25 ای ایم اے، کلوز > 25 ای ایم اے۔ بیئرش داخلے کی شرط: اوپن < 25 ای ایم اے، ہائی < 25 ای ایم اے، کلوز < 25 ای ایم اے۔ اس "پوری کینڈل کی تصدیق" کا طریقہ داخلے کے معیار کو نمایاں طور پر بہتر کرتا ہے اور بے کار ٹریڈز کو کم کرتا ہے۔

10% پوزیشن سائز + 0.05% فیس، ہائی فریکوئنسی سکیلپنگ کے لیے موزوں

حکمت عملی کا طے شدہ 10% پوزیشن سائز معتدل ہے، جو کافی منافع حاصل کرنے اور ایک ہی ٹریڈ کے خطرے کو کنٹرول کرنے میں مدد دیتا ہے۔ 0.05% فیس کی ترتیب حقیقی ٹریڈنگ لاگت کے قریب ہے، جس سے بیک ٹیسٹ کے نتائج زیادہ قابل اعتماد ہوتے ہیں۔ یہ دونوں طرف (بُلش اور بیئرش) ٹریڈنگ کی حمایت کرتی ہے، اور مختلف مارکیٹ حالات کے مطابق صرف ایک طرف کی کارروائی کا انتخاب بھی کیا جا سکتا ہے۔

اہم نوٹ: حکمت عملی میں صرف داخلے کی منطق شامل ہے، اس میں اسٹاپ لاس یا ٹیک پروفٹ نہیں ہے۔ حقیقی وقت میں استعمال کرتے وقت سخت رسک مینجمنٹ کا استعمال لازمی ہے، تجویز ہے کہ 2-3 گنا اے ٹی آر کا اسٹاپ لاس اور 1.5-2 گنا رسک ریوارڈ تناسب کا ٹیک پروفٹ سیٹ کریں۔

استعمال کے حالات واضح، ٹرینڈ مارکیٹ میں بہترین کارکردگی لیکن سائیڈ وے مارکیٹ میں احتیاط ضروری

یہ حکمت عملی واضح ٹرینڈ مارکیٹ میں شاندار کارکردگی دکھاتی ہے، خاص طور پر سنگل سائیڈڈ حرکتوں میں ریٹریسمنٹ پر خریداری کے لیے موزوں ہے۔ لیکن سائیڈ وے/رینج مارکیٹ میں، ای ایم اے کی ترتیب کی شرائط پوری ہونا مشکل ہے، اس لیے ٹریڈنگ کے مواقع نسبتاً کم ہوتے ہیں۔ یہ دراصل حکمت عملی کا فائدہ ہے، کیونکہ یہ ناموافق حالات میں زیادہ ٹریڈنگ سے بچتی ہے۔

خطرے کی وارننگ: تاریخی بیک ٹیسٹ مستقبل کے منافع کی ضمانت نہیں ہے، حکمت عملی میں مسلسل نقصان کا خطرہ ہے۔ سائیڈ وے مارکیٹ میں طویل عرصے تک کوئی سگنل نہیں آ سکتا، جس کے لیے مناسب مارکیٹ حالات کا صبر سے انتظار کرنا ضروری ہے۔ استعمال سے پہلے مکمل ڈیمو ٹریڈنگ کی تصدیق کرنے کی تجویز ہے۔

/*backtest

start: 2025-01-01 00:00:00

end: 2025-09-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Bybit","currency":"ETH_USDT","balance":500000}]

*/

//@version=6

strategy("Clean 25/50/100 EMA Pullback Scalper — Entries Only (Side Select)",

overlay=true, calc_on_every_tick=true, calc_on_order_fills=true,

initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.05,- 1