تہری گونج پکڑنے کی حکمت عملی

تین اشارے 2 کینڈل اسٹکس کے اندر ایک ساتھ سگنل دیں ورنہ مذاکرات ختم

یہ ایک عام کثیر اشاریہ کی حکمت عملی نہیں ہے۔ WaveTrend + Connors RSI + لکیری رجعت انحراف کا مجموعہ، کلیدی عنصر ونڈو سنکرونائزیشن میکانزم ہے: تمام خرید سگنلز 2 کینڈل اسٹکس کے اندر ظاہر ہونے چاہئیں، الگ تھلگ سگنلز کو براہ راست نظر انداز کر دیا جاتا ہے۔ یہ ڈیزائن 90% جھوٹے سگنلز کو فلٹر کر دیتا ہے۔

روایتی حکمت عملیوں میں یا تو ہر اشاریہ علیحدہ طور پر فیصلہ کرتا ہے جس سے شور پیدا ہوتا ہے، یا پھر بیک وقت متحرک ہونے کی شرط رکھتی ہے جس سے بہت سے مواقع ضائع ہو جاتے ہیں۔ اس حکمت عملی نے توازن پایا ہے: 2 کینڈل اسٹکس کی رواداری ونڈو سگنلز کی مطابقت کو یقینی بناتی ہے اور یک سنکرونائزیشن کی ضرورت کو بہت سخت ہونے سے روکتی ہے۔

WaveTrend -48 اوور سیلڈ لائن، معیاری RSI سے زیادہ حساس

WT کی لمبائی 10 پیریڈ رکھی گئی ہے، اوور سیلڈ لائن -48 اور اوور باؤٹ لائن 48۔ یہ پیرامیٹرز روایتی RSI کے 30/70 سے زیادہ جارحانہ ہیں اور قیمت کے الٹ جانے کے سگنلز کو جلد پکڑ لیتے ہیں۔ WT کا فائدہ یہ ہے کہ یہ قیمت کی پوزیشن اور اتار چڑھاؤ کو یکجا کرتا ہے، اور اتار چڑھاؤ والی مارکیٹ میں صرف RSI سے زیادہ قابل اعتماد ہے۔

اہم بات WT کے حساب کا طریقہ ہے: (عام قیمت - EMA) / (0.015 * انحراف کا EMA)۔ یہ فارمولا قدرتی طور پر اتار چڑھاؤ کو ایڈجسٹ کرنے کی صلاحیت رکھتا ہے۔ جب مارکیٹ میں اتار چڑھاؤ بڑھتا ہے تو ڈینومی نیٹر بڑا ہو جاتا ہے اور WT قدر نسبتاً مستحکم رہتی ہے، جس سے عام RSI کے زیادہ اتار چڑھاؤ کے دوران بگاڑنے کے مسئلے سے بچا جاتا ہے۔

Connors RSI تین گنا تصدیق، 20/80 کی حدوں میں گہرائی

CRSI عام RSI نہیں ہے، یہ قیمت RSI، مسلسل اضافے/کمی کے RSI اور قیمت تبدیلی کے فیصدی درجہ بندی کو یکجا کرتا ہے۔ 20 کی اوور سیلڈ حد روایتی 30 سے زیادہ جارحانہ ہے، لیکن CRSI کا تین گنا تصدیقی میکانزم جھوٹے سگنلز کے امکان کو کم کر دیتا ہے۔

6 پیریڈز کی RSI لمبائی چھوٹی رکھی گئی ہے تاکہ سگنل حساسیت بڑھے۔ 15 منٹ کی ٹائم فریم پر 6 پیریڈ 1.5 گھنٹے کی قیمت یادداشت کے برابر ہے، جو مختصر مدت کے اوور سیلڈ کو پکڑ سکتا ہے اور بہت زیادہ تاخیر کا شکار نہیں ہوتا۔ یہ پیرامیٹر BTC جیسی 24 گھنٹے ٹریڈنگ ہونے والی markable پر خاص طور پر موثر ہے۔

لکیری رجعت انحراف LSDD، 20 پیریڈ میں رجحان کی تبدیلی کو پکڑنا

LSDD = موجودہ قیمت - لکیری رجعت قدر، جب LSDD 0 لائن کو اوپر سے کراس کرتا ہے تو اس کا مطلب ہے کہ قیمت نیچے کے رجحان کی لائن سے ہٹنا شروع کر رہی ہے۔ 20 پیریڈ کی ترتیب 15 منٹ کے چارٹ پر 5 گھنٹے کا احاطہ کرتی ہے، جو مختصر سے درمیانی مدت کے رجحان کی تبدیلیوں کو مؤثر طریقے سے پہچان سکتی ہے۔

اس اشاریہ کی خوبصورتی یہ ہے کہ یہ سادہ رجحان پیروی نہیں بلکہ رجحان انحراف کی پیمائش ہے۔ جب قیمت مسلسل گرنے کے بعد رجعت لائن سے اوپر کی طرف ہٹتی ہے، تو یہ اکثر ری باؤنڈ کے آغاز کی نشاندہی کرتا ہے۔ WT اور CRSI کے اوور سیلڈ سگنلز کے ساتھ مل کر، یہ "اوور سیلڈ + رجحان کی تبدیلی" کی دوہری تصدیق بناتا ہے۔

صرف لمبی پوزیشنیں، 30% سرمایہ، 1 گنا اہرام

حکمت عملی خالصتاً لمبی پوزیشنوں کے لیے بنائی گئی ہے، ہر بار 30% سرمایہ کھولا جاتا ہے، اور ایک بار اضافے (پوزیشن بڑھانے) کی اجازت ہے۔ یہ ترتیب کرپٹو کرنسی کی طویل مدتی بڑھتی ہوئی مارکیٹ کے لیے موزوں ہے، اور پوزیشن کنٹرول کے ذریعے خطرے کا انتظام کرتی ہے۔ 30% کا ایک بار کھلنا کافی منافع فراہم کر سکتا ہے اور ایک ہی ٹریڈ میں زیادہ خطرے سے بچاتا ہے۔

باہر نکلنے کی شرائط بھی سخت ہیں: WT اوور باؤٹ (>48) AND CRSI اوور باؤٹ (>80) AND LSDD منفی ہو، تینوں شرائط ایک ساتھ پوری ہونی چاہئیں۔ یہ ڈیزائن رجحان کی ٹریڈنگ کی مکمل نوعیت کو یقینی بناتا ہے اور قبل از وقت باہر نکلنے سے روکتا ہے۔

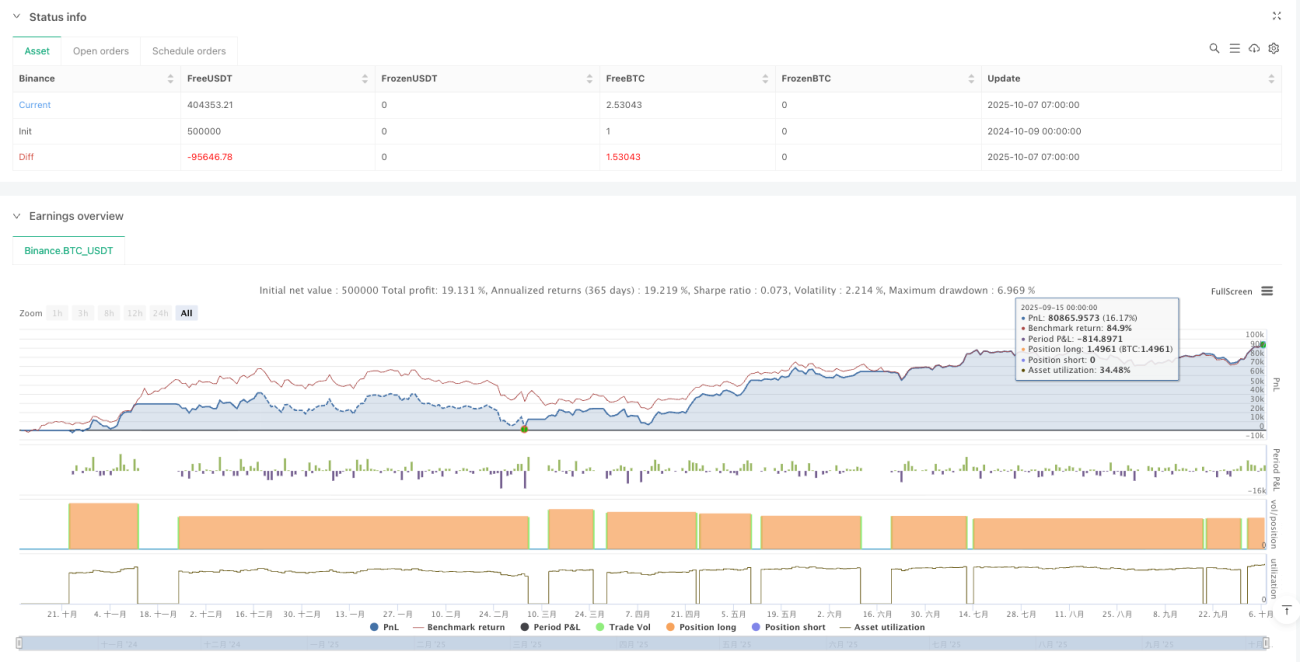

15 منٹ BTC بیک ٹیسٹ بہتر، لیکن مارکیٹ کے ماحول پر توجہ دیں

یہ حکمت عملی BTC 15 منٹ کی ٹائم فریم پر بیک ٹیسٹ میں اچھی کارکردگی دکھاتی ہے، لیکن اس کا مطلب یہ نہیں کہ یہ ہر مارکیٹ کے ماحول میں موثر ہے۔ سائیڈ ویز (اتار چڑھاؤ والی) مارکیٹ میں تین گنا تصدیق کے باوجود بھی کچھ جھوٹے سگنل پیدا ہو سکتے ہیں۔ حکمت عملی ان مارکیٹوں کے لیے بہترین ہے جن میں واضح رجحان کی خصوصیات ہوں۔

خطرے کی تنبیہ: تاریخی بیک ٹیسٹ مستقبل کے منافع کی ضمانت نہیں دیتا، کرپٹو کرنسی مارکیٹ انتہائی اتار چڑھاؤ والی ہے اور سرمائے کے نقصان کا خطرہ ہے۔ حقیقی ٹریڈنگ سے پہلے کاغذی ٹریڈنگ کے ذریعے مکمل تصدیق کرنے اور مجموعی پوزیشن کو سختی سے کنٹرول کرنے کی سفارش کی جاتی ہے۔

/*backtest

start: 2024-10-09 00:00:00

end: 2025-10-07 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Binance","currency":"BTC_USDT","balance":500000}]

*/

//@version=5

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © alescha13

// WT + CRSI + Linear Regression Long-only Strategy- 1