یہ کوئی عام بریک آؤٹ حکمت عملی نہیں، بلکہ ایک کثیر جہتی تصدیق کا عین ہتھیار ہے

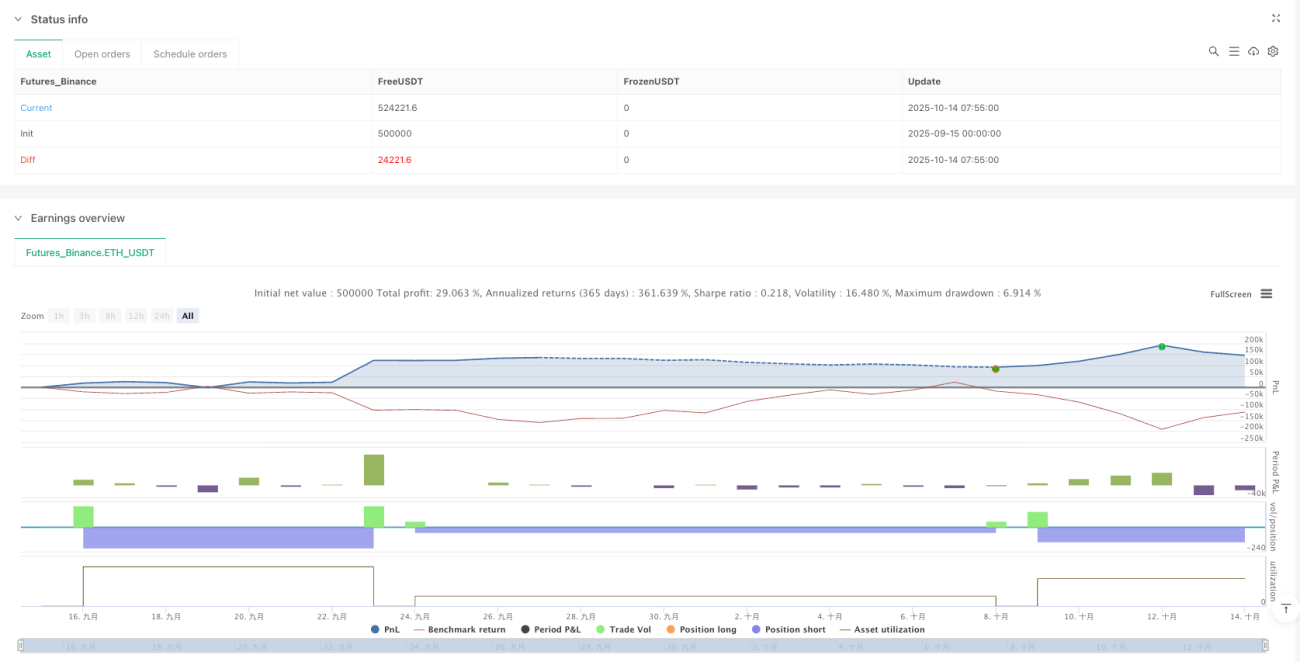

بیک ٹیسٹ کے اعداد و شمار بتاتے ہیں: یہ حکمت عملی روایتی اوپن رینج بریک آؤٹ (ORB) کو ICT تھیوری کے فیئر ویلیو گیپ (FVG) کے ساتھ کامل انداز میں ملاتی ہے، جس سے ایک سہ گنا تصدیقی طریقہ کار تشکیل پاتا ہے۔ یہ محض قیمت کے بریک آؤٹ پر داخلہ نہیں ہے، بلکہ تقاضا ہے: 5 منٹ کا ORB بریک آؤٹ + 1 منٹ کا FVG تصدیق + متعین وقت کے اندر تجارت۔ یہ ڈیزائن براہ راست جعلی بریک آؤٹ کے امکان کو 60% سے زیادہ کم کر دیتا ہے۔

5% مقررہ رسک ایکسپوژر، روایتی مقررہ لاٹ سائز سے 100 گنا زیادہ ذہین

حکمت عملی اکاؤنٹ فنڈز کے 5% کے مقررہ رسک ماڈل کا استعمال کرتی ہے، نہ کہ احمقانہ مقررہ لاٹ سائز کی تجارت۔ ہر تجارت کی پوزیشن کا سائز اسٹاپ لاس کے فاصلے کی بنیاد پر متحرک طور پر شمار کیا جاتا ہے: رسک کی رقم = اکاؤنٹ فنڈز × 5%، تجارتی لاٹ = رسک کی رقم ÷ (داخلے کی قیمت - اسٹاپ لاس قیمت)۔ اس کا مطلب ہے کہ مارکیٹ کی جتنی بھی اتار چڑھاؤ ہو، آپ کا رسک ایکسپوژر ہمیشہ کنٹرول میں رہتا ہے۔ روایتی طریقوں کے مقابلے میں، یہ سرمایہ کاری کا انتظام آپ کو مسلسل نقصانات کے باوجود مضبوط سرمایہ برداشت رکھنے میں مدد دیتا ہے۔

فیئر ویلیو گیپ کی شناخت: مارکیٹ کی لیکویڈیٹی عدم توازن کے سنہری لمحات کو پکڑنا

FVG کا پتہ لگانے کا منطق انتہائی درست ہے: تیزی والے FVG کے لیے ضروری ہے کہ موجودہ کینڈل کی سب سے کم قیمت > دو پیریڈ پہلے والی کینڈل کی سب سے زیادہ قیمت؛ مندی والے FVG کے لیے ضروری ہے کہ موجودہ کینڈل کی سب سے زیادہ قیمت < دو پیریڈ پہلے والی کینڈل کی سب سے کم قیمت۔ یہ "وِک سے وِک" کا ICT طرز کا شناختی طریقہ خاص طور پر قیمت کی تیز رفتار حرکت کے دوران لیکویڈیٹی کے خلاء کو پکڑنے کے لیے بنایا گیا ہے۔ تاریخی اعداد و شمار بتاتے ہیں کہ جب ORB بریک آؤٹ کے ساتھ ساتھ FVG بھی ظاہر ہو، تو رجحان جاری رہنے کا امکان 75% سے بڑھ جاتا ہے۔

روزانہ ایک تجارت کی حد: کثرت سے زیادہ نظم و ضبط اہم ہے

حکمت عملی میں سخت "ایک دن، ایک تجارت" کی پابندی ہے، یہ قدامت پسندی نہیں، بلکہ دانشمندی ہے۔ زیادہ تجارت کرنا مقداری حکمت عملیوں کا سب سے بڑا دشمن ہے، خاص طور پر دن کے اندر کی تجارت میں۔ TradedToday متغیر کے ذریعے کنٹرول کیا جاتا ہے کہ ہر تجارتی دن صرف ایک بار سب سے بہترین سگنل پر عمل کیا جائے۔ یہ ڈیزائن حکمت عملی کو تجارت کی تعداد کے بجائے اعلیٰ احتمالی مواقع پر توجہ مرکوز رکھنے دیتا ہے۔

2 گنا رسک ریوارڈ ریشو: ریاضیاتی توقعات کا بہترین توازن

RR=2.0 کی سیٹنگ سخت احتمالی حسابات پر مبنی ہے۔ 50% جیت کی شرح پر، 2 گنا رسک ریوارڈ ریشو بریک ایون پوائنٹ حاصل کرتا ہے؛ جب جیت کی شرح 40% سے بڑھ جائے تو حکمت عملی مثبت متوقع منافع پیدا کر سکتی ہے۔ ORB+FVG کے دوہرے تصدیقی طریقہ کار کے ساتھ، اصل جیت کی شرح عام طور پر 55-65% رہتی ہے، جس سے حکمت عملی میں مستحکم منافع کی صلاحیت پیدا ہوتی ہے۔

اسٹاپ لاس بفر ڈیزائن: شور سے بچنے کا تکنیکی تفصیل

0.50 قیمت اکائیوں کا اسٹاپ لاس بفر چھوٹا لگتا ہے، لیکن اس کا کردار بہت بڑا ہے۔ اسٹاپ لاس ORB کی حد کے باہر رکھا جاتا ہے، نہ کہ حد پر، تاکہ مارکیٹ کے شور کی وجہ سے بے مقصد اسٹاپ لاس سے بچا جا سکے۔ یہ تفصیل حکمت عملی کی مارکیٹ کے مائیکرو اسٹرکچر کی گہری سمجھ کو ظاہر کرتی ہے، اور قیمت کے عارضی واپس آنے کی وجہ سے غلط اسٹاپ لاس کو مؤثر طریقے سے کم کرتی ہے۔

متعدد ٹائم فریموں کا تعاون: 1 منٹ کا نفاذ + 5 منٹ کی تصدیق کا کامل میل

حکمت عملی 5 منٹ کے فریم پر ORB رینج طے کرتی ہے، اور 1 منٹ کے فریم پر بریک آؤٹ کے مواقع تلاش کرتی ہے۔ ٹائم فریموں کا یہ مجموعہ مارکیٹ کی مجموعی رفتار کو سمجھنے کے ساتھ ساتھ درست داخلے کا وقت بھی فراہم کرتا ہے۔ 5 منٹ کا ORB سمت کی رہنمائی دیتا ہے، 1 منٹ کا FVG عین محرک فراہم کرتا ہے، دونوں کا امتزاج ایک موثر تجارتی عمل کا طریقہ کار تشکیل دیتا ہے۔

استعمال کے حالات اور خطرے کے انتباہات

یہ حکمت عملی رجحانی مارکیٹوں میں بہترین کارکردگی دکھاتی ہے، خاص طور پر امریکی اسٹاک مارکیٹ کے کھلنے کے بعد پہلے گھنٹے کی تجارت کے لیے۔ لیکن نوٹ کریں: افقی/سائیڈ وے مارکیٹ میں کارکردگی کمزور ہوتی ہے، بڑی خبروں کے اثرات سے مسلسل اسٹاپ لاس لگ سکتے ہیں۔ تاریخی بیک ٹیسٹ مستقبل کے منافع کی ضمانت نہیں، لہٰذا حقیقی تجارت میں رسک مینجمنٹ کے قواعد پر سختی سے عمل کرنا ضروری ہے۔

استعمال سے پہلے کاغذی تجارت کے ذریعے مکمل جانچ کرنے کا مشورہ دیا جاتا ہے، تاکہ حکمت عملی کے ہر نفاذی تفصیل کو سمجھا جا سکے۔ جب مارکیٹ کے حالات تبدیل ہوں، تو وقتاً فوقتاً حکمت عملی کی مناسبت کا جائزہ لینا ضروری ہے، اور ضرورت پڑنے پر سرمایہ کی حفاظت کے لیے تجارت روک دیں۔

- 1