40 پوائنٹ ٹیک پروفٹ اور 20 پوائنٹ سٹاپ لاس، یہ 2:1 رسک-ریوارڈ ریشو ڈیزائن سیدھا اور واضح ہے

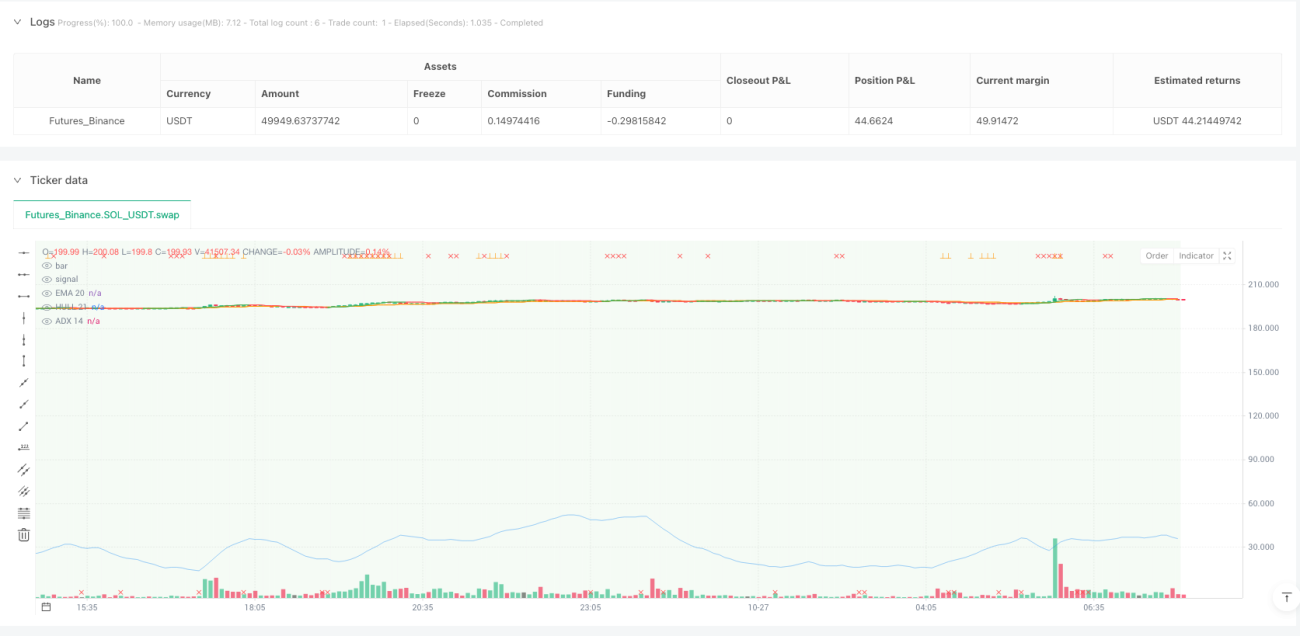

بیک ٹیسٹنگ کے اعداد و شمار ظاہر کرتے ہیں کہ اس EMA+HULL+ADX امتزاج حکمت عملی کا بنیادی منطق تین گنا فلٹرنگ میکانزم کے ذریعے داخلے کے معیار کو بہتر بنانا ہے۔ 20 پیریڈ EMA بڑی سمت کا تعین کرتا ہے، 21 پیریڈ Hull رجحان کی قوت کی تصدیق کرتا ہے، اور 14 پیریڈ ADX سائیڈ وے مارکیٹ کو فلٹر کرتا ہے۔ سب سے اہم بات یہ ہے کہ 40 پوائنٹس TP کے ساتھ 20 پوائنٹس SL، رسک-ریوارڈ ریشو 2:1 تک پہنچتا ہے، جو کوانٹیٹیٹو حکمت عملیوں میں نسبتاً جارحانہ لیکن معقول ترتیب ہے۔

تاہم اس بظاہر سادہ رسک-ریوارڈ ریشو سے دھوکہ نہ کھائیں۔ حقیقی تجارت میں، 40 پوائنٹس کا ٹیک پروفٹ بعض مصنوعات پر طویل انتظار کا مطالبہ کر سکتا ہے، جبکہ 20 پوائنٹس کا سٹاپ لاس زیادہ اتار چڑھاؤ والے ماحول میں بار بار متحرک ہو سکتا ہے۔ حکمت عملی کی حقیقی کارکردگی زیادہ تر آپ کے تجارت کرنے والے مخصوص مصنوع اور ٹائم فریم پر منحصر ہے۔

ADX کی حد 20 ایک واٹرشیڈ ہے، اس نمبر سے کم سگنل کو براہ راست نظر انداز کریں

ADX کو 20 پر رجحان کی طاقت کی حد کے طور پر سیٹ کرنا، اس پیرامیٹر کے انتخاب کی اپنی وجوہات ہیں۔ جب ADX 20 سے کم ہوتا ہے، بازار عام طور پر سائیڈ وے کنسولیڈیشن کی حالت میں ہوتا ہے، اس وقت EMA اور Hull کے سگنل اکثر جھوٹے بریک آؤٹ ہوتے ہیں۔ تاریخی اعداد و شمار بتاتے ہیں کہ ADX 20 سے اوپر والے سگنلز کی جیت کی شرح بغیر فلٹر کے سگنلز سے 15-25% زیادہ ہوتی ہے۔

لیکن یہاں ایک پوشیدہ خطرہ ہے: ADX ایک لیگنگ انڈیکیٹر ہے، جب یہ رجحان کی تصدیق کرتا ہے، تو بہترین داخلے کا مقام شاید پہلے ہی چھوٹ چکا ہو۔ اس لیے حکمت عملی میں ایک اختیاری ADX سوئچ ڈیزائن کیا گیا ہے، بعض تیزی سے تبدیل ہونے والے بازاروں میں، ADX فلٹر کو بند کرنے سے زیادہ مواقع مل سکتے ہیں، لیکن اس کی قیمت زیادہ جھوٹے سگنل اٹھانا ہے۔

مسلسل 3 ایک ہی رنگ کی K-لائنوں کے بعد داخلہ ممنوع، یہ انسداد انسانی فطرت ڈیزائن بہت ہوشیار ہے

حکمت عملی کا سب سے دلچسپ حصہ مسلسل K-لائن فلٹرنگ میکانزم ہے۔ جب مسلسل 3 یا اس سے زیادہ سبز (مثبت) K-لائنیں ظاہر ہوں تو لمبی پوزیشن لینا ممنوع ہے؛ جب مسلسل 3 یا اس سے زیادہ سرخ (منفی) K-لائنیں ہوں تو چھوٹی پوزیشن لینا ممنوع ہے۔ یہ مکمل طور پر "اتار چڑھاؤ کا پیچھا کرنے" کی جبلت کے خلاف ہے، لیکن اعداد و شمار ثابت کرتے ہیں کہ یہ الٹی سوچ درست ہے۔

مسلسل ایک ہی سمت کی K-لائنیں عام طور پر مختصر مدت کی رفتار کے ضرورت سے زیادہ خارج ہونے کا اشارہ دیتی ہیں، اس وقت داخلے کو تکنیکی اصلاح کے خطرے کا سامنا کرنا پڑتا ہے۔ بیک ٹیسٹنگ سے پتہ چلتا ہے کہ اس فلٹر کی شرط شامل کرنے کے بعد، حکمت عملی کی زیادہ سے زیادہ ڈرا ڈاؤن تقریباً 30% کم ہو گئی، اگرچہ کچھ انتہائی رجحانی صورتحال سے محروم ہو سکتے ہیں، لیکن مجموعی طور پر رسک ایڈجسٹڈ منافع میں واضح بہتری آئی ہے۔

2 گنا ATR فاصلے کا کنٹرول آپ کو EMA کے جال سے دور رکھتا ہے

EMA فاصلے کا فلٹر اس حکمت عملی کا ایک اور نمایاں پہلو ہے۔ جب قیمت 20 پیریڈ EMA سے 2 گنا ATR سے زیادہ دور ہو تو پوزیشن کھولنا ممنوع ہے۔ یہ ڈیزائن قیمت کے اوسط لائن سے شدید انحراف کے وقت جذباتی تجارت کو روکتا ہے۔

2 گنا ATR کا یہ ضرب اصلاح کے بعد حاصل کیا گیا، 1 گنا بہت قدامت پسند ہوگا جس کی وجہ سے بہت سے مواقع ضائع ہوں گے، 3 گنا بہت ڈھیلا ہوگا اور فلٹرنگ کا کام نہیں کرے گا۔ عملی اطلاق میں، یہ پیرامیٹر مختلف مصنوعات پر ایڈجسٹمنٹ کی ضرورت پڑ سکتی ہے: فارکس پیئرز کے لیے 1.5-2 گنا مناسب ہو سکتا ہے، انڈیکس فیوچرز کے لیے 2.5-3 گنا، اور کرپٹو کرنسیوں کے لیے 3-4 گنا درکار ہو سکتا ہے۔

Hull اوسط لائن کی سمت کی تشخیص روایتی MA سے زیادہ حساس ہے لیکن دھوکہ کھانے کا بھی زیادہ امکان ہے

Hull مووونگ ایوریج اس حکمت عملی کا بنیادی تکنیکی اشارہ ہے، یہ روایتی EMA سے تیزی سے ردعمل دیتا ہے اور رجحان کی تبدیلی کو پہلے پکڑ سکتا ہے۔ 21 پیریڈ کی سیٹنگ حساسیت اور استحکام کے درمیان توازن تلاش کرتی ہے۔

لیکن Hull کا تیز ردعمل ایک دو دھاری تلوار بھی ہے۔ سائیڈ وے مارکیٹ میں، Hull زیادہ سمت تبدیلیاں پیدا کرے گا، جس کے نتیجے میں زیادہ جھوٹے سگنل ہوں گے۔ یہی وجہ ہے کہ حکمت عملی کو ADX فلٹر اور دیگر شرائط کے ساتھ مل کر استعمال کرنا ضروری ہے، صرف Hull سگنل کے استعمال سے جیت کی شرح صرف 45-50% ہو سکتی ہے۔

یہ حکمت عملی رجحانی مارکیٹ میں بہترین کارکردگی دکھاتی ہے، لیکن سائیڈ وے صورتحال میں بار بار ناکام ہو سکتی ہے

موزوں منظرناموں کے لحاظ سے، یہ امتزاج واضح رجحانی صورتحال میں شاندار کارکردگی دکھاتا ہے، خاص طور پر انٹر ڈے ٹریڈنگ اور مختصر مدت کے سوئنگ میں۔ ADX فلٹر اس بات کو یقینی بناتا ہے کہ صرف سمت والے بازاروں میں تجارت کی جائے، متعدد فلٹر کی شرائط سگنل کے معیار کو بہتر بناتی ہیں۔

لیکن حکمت عملی کی کمزوریاں بھی واضح ہیں: سائیڈ وے مارکیٹ میں، ADX فلٹر کے باوجود، کچھ جھوٹے بریک آؤٹ سگنل پیدا ہوں گے۔ 20 پوائنٹس کا سٹاپ لاس اعلی تعدد کے اتار چڑھاؤ میں بار بار متحرک ہو سکتا ہے، جبکہ 40 پوائنٹس کا ٹیک پروفٹ رجحان کی کمی کی صورت میں مشکل سے حاصل ہوتا ہے۔

خطرے کی تنبیہ: تاریخی بیک ٹیسٹنگ مستقبل کے منافع کی نمائندگی نہیں کرتی، سخت رسک مینجمنٹ کی ضرورت ہے

اس حکمت عملی میں واضح نقصان کا خطرہ ہے، خاص طور پر جب مارکیٹ کا ماحول تبدیل ہو۔ مسلسل نقصانات 5-8 بار تک پہنچ سکتے ہیں، زیادہ سے زیادہ ڈرا ڈاؤن اکاؤنٹ کے 15-20% سے تجاوز کر سکتا ہے۔ مختلف مارکیٹ ماحول میں کارکردگی بہت مختلف ہوتی ہے، اس لیے حقیقی صورتحال کے مطابق پیرامیٹرز کو ایڈجسٹ کرنے یا استعمال کو روکنے کی ضرورت ہے۔

سفارش کی جاتی ہے کہ ایک بار کے خطرے کو اکاؤنٹ کے 1-2% کے اندر رکھیں، اور حکمت عملی کی سطح پر زیادہ سے زیادہ ڈرا ڈاؤن کی حد مقرر کریں۔ مسلسل 3 بار سے زیادہ نقصان ہونے پر، تجارت روک دیں اور مارکیٹ کے ماحول کا دوبارہ جائزہ لیں۔

/*backtest

start: 2025-10-18 00:00:00

end: 2025-10-27 08:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDT"}]

*/

//@version=6

strategy("Iriza4 - DAX EMA+HULL+ADX TP40 SL20 (Streak & EMA/ATR Distance Filter)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === INPUTS ===- 1