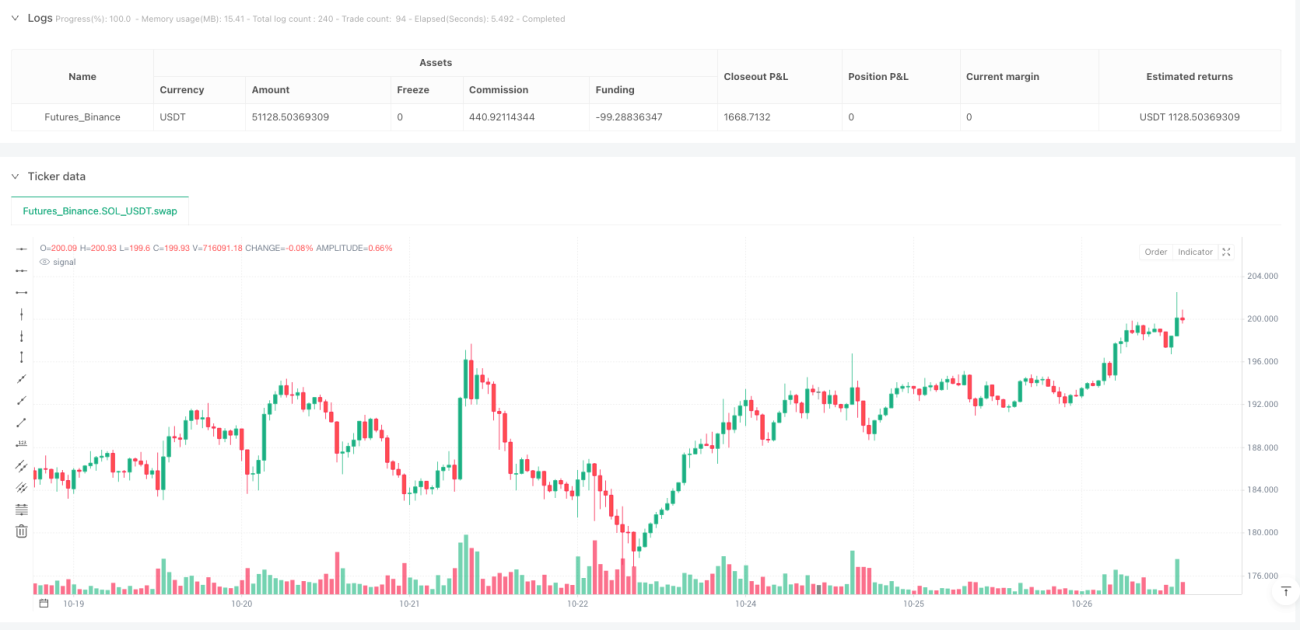

تھری ڈینٹ بریک آؤٹ حکمت عملی

🔱 تھریڈنٹ حکمت عملی کیا ہے؟ سمندری دیوتا پوسیڈن کے ہتھیار کی طرح درست!

کیا آپ جانتے ہیں؟ یہ حکمت عملی قدیم یونانی سمندری دیوتا پوسیڈن کے تھریڈنٹ کی طرح ہے، جو تین اہم نکات سے ایک طاقتور تجارتی ہتھیار تشکیل دیتی ہے! 📈 یہ بازار میں تین اہم موڑ (پیوٹ پوائنٹس) تلاش کرکے، پھر ایک "تھریڈنٹ" کی شکل کا راستہ کھینچ کر، قیمت کے ٹوٹنے کے سنہری موقع کو پکڑنے میں آپ کی مدد کرتی ہے۔

تصور کریں کہ آپ سمندر کے کنارے تین لکڑیوں سے ایک سادہ خیمہ بنا رہے ہیں 🏕️ - پہلی لکڑی سہارا دینے والی ہے، اور دوسری دو لکڑیاں خیمے کی حدود بناتی ہیں۔ جب ہوا (قیمت) خیمے کی حد کو توڑتی ہے، تو یہی ہمارے عمل کا اشارہ ہے!

📊 حکمت عملی کا بنیادی منطق: تین نکات سے فیصلہ

اہم بات یاد رکھیں! اس حکمت عملی کا جوہر یہ ہے:

- 🎯 ذہین پیوٹ شناخت: خود بخود بازار کے اونچ نیچ کے موڑ تلاش کرتا ہے، اس بات کو یقینی بناتے ہوئے کہ وہ باری باری آئیں (لگاتار دو اونچائی یا دو نیچائی نہ ہوں)

- 📐 تھریڈنٹ کی تعمیر: تین نکات سے درمیانی لکیر، اوپری لکیر اور نچلی لکیر کھینچ کر قیمت کا راستہ بنایا جاتا ہے

- 💥 بریک آؤٹ سگنل: جب قیمت اوپری لکیر کو توڑے تو خریدا جائے، اور جب نچلی لکیر کو نیچے توڑے تو بیچا جائے

- 🛡️ خطرے کا انتظام: سٹاپ لاس درمیانی لکیر پر رکھا جائے، اور منافع کا ہدف 1:1 کے تناسب سے مقرر کیا جائے

یہ بھیڑ والے میٹرو اسٹیشن 🚇 جیسا ہے، جہاں آپ لوگوں کے بہاؤ کے تین اہم نکات کا مشاہدہ کرکے پیش گوئی کرتے ہیں کہ ہجوم کس طرف بڑھے گا!

🎪 داخلے کا وقت: بریک آؤٹ کے لمحے کو پکڑیں

غلطیوں سے بچنے کا رہنما: ہر بریک آؤٹ کے پیچھے بھاگنا مناسب نہیں!

خریداری کی شرائط:

- قیمت اوپری لکیر کو اوپر کی طرف توڑے ⬆️

- مجموعی رجحان اوپر کی طرف ہو (درمیانی لکیر کا سلوپ مثبت ہو)

- جیسے چائے خریدنے کی قطار میں، جب قطار اچانک آگے بڑھے تو اس کے ساتھ چلنا!

فروخت کی شرائط:

- قیمت نچلی لکیر کو نیچے کی طرف توڑے ⬇️

- مجموعی رجحان نیچے کی طرف ہو (درمیانی لکیر کا سلوپ منفی ہو)

- جیسے کنسرٹ ختم ہونے پر، جب ہجوم باہر نکلنے لگے تو اس کے ساتھ چلنا

💰 رسک مینجمنٹ: ہر ٹریڈ میں صرف 1% خطرہ

اس حکمت عملی کی سب سے اچھی بات یہ ہے کہ اس میں سائنسی سرمایہ کا انتظام شامل ہے! 🧮

- خطرے کا کنٹرول: ہر ٹریڈ میں صرف اکاؤنٹ کے 1% رقم کو خطرے میں ڈالا جائے

- سٹاپ لاس کی جگہ: درمیانی لکیر پر رکھا جائے، تاکہ قیمت کو کچھ گنجائش ملے

- منافع کا ہدف: 1:1 رسک ریوارڈ کا تناسب، مستحکم اور لالچ سے پاک

- پوزیشن کا سائز: سٹاپ لاس کی دوری کے مطابق خود بخود ٹریڈ والیوم ایڈجسٹ ہوتا ہے

یہ تفریحی پارک میں رولر کوسٹر 🎢 پر بیٹھنے جیسا ہے، جہاں حفاظتی پٹی (سٹاپ لاس) ضرور باندھنی چاہیے، لیکن کچھ جوش و خروش کی گنجائش بھی رکھنی چاہیے!

🌟 حکمت عملی کے فوائد: یہ اتنی مقبول کیوں ہے؟

- معروضیت: مکمل طور پر قیمت کے رویے پر مبنی، جذبات سے متاثر نہیں

- موافقت: کسی بھی ٹائم فریم پر استعمال کی جا سکتی ہے، منٹوں سے لے کر ہفتہ وار تک

- قابو میں خطرہ: بلٹ ان رسک مینجمنٹ، ایک غلطی سے پوری رقم ضائع نہیں ہوگی

- آسان آپریشن: سگنل واضح اور صاف، نئے لوگ بھی جلدی سیکھ سکتے ہیں

یاد رکھیں، ٹریڈنگ سائیکل چلانا سیکھنے جیسی ہے 🚴♀️، شروع میں گر سکتے ہیں، لیکن توازن سیکھنے کے بعد آزادانہ دوڑ سکتے ہیں! یہ تھریڈنٹ حکمت عملی آپ کے لیے "معاون پہیوں" کی طرح ہے، جو بازار میں توازن برقرار رکھنے میں مدد دیتی ہے۔

- 1