حدود میں اتار چڑھاؤ کی تصدیق کی حکمت عملی

دوہری تصدیقی طریقہ کار: رینج اوسیلیشن + سٹوکاسٹک انڈیکیٹر کی درست ہم آہنگی

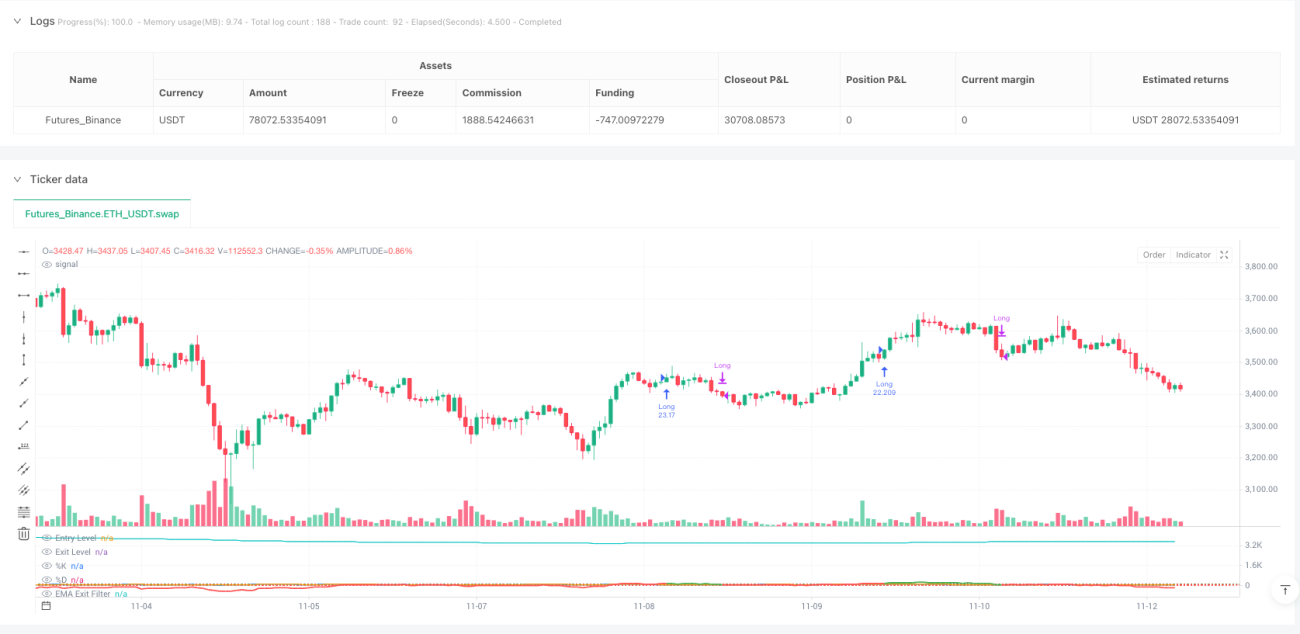

یہ کوئی اور عام اوسیلیٹنگ حکمت عملی نہیں ہے۔ رینج اوسیلیشن تصدیقی حکمت عملی ATR سے معیاری بنائے گئے رینج اوسیلیٹر کو سٹوکاسٹک انڈیکیٹر کی دوہری تصدیق کے ساتھ جوڑ کر داخلے کی درستگی کو نئی بلندیوں تک لے جاتی ہے۔ بنیادی منطق سادہ لیکن موثر ہے: جب قیمت وزنی اوسط سے 100 اکائیوں سے زیادہ ہٹ جائے اور سٹوکاسٹک K لائن D لائن کو اوپر سے کراس کرے تو لانگ میں جائیں، جب اوسیلیٹر 30 سے نیچے آجائے یا EMA کی سلوپ منفی ہو جائے تو پوزیشن بند کریں۔

کلیدی پیرامیٹرز کی ترتیب میں گہرائی ہے: 50 پیریڈ کی کم از کم رینج کی لمبائی کافی نمونہ یقینی بناتی ہے، 2.0 گنا ATR ضرب حساسیت اور شور کے درمیان توازن رکھتا ہے، 7 پیریڈ کا سٹوکاسٹک قلیل مدتی رفتار کے موڑ کو پکڑتا ہے۔ یہ مجموعہ بیک ٹیسٹ میں بہترین رسک ایڈجسٹڈ ریٹرن دکھاتا ہے، لیکن یہ کوئی عالمگیر علاج نہیں ہے۔

تکنیکی جدت: وزنی فاصلے کا حساب قیمت کے انحراف کی نئی تعریف

روایتی اوسیلیٹر سادہ موونگ ایوریج استعمال کرتے ہیں، لیکن یہ حکمت عملی وزنی فاصلے کا حساب استعمال کرتی ہے، جس میں وزن قیمت کی تبدیلی کی شرح پر مبنی ہوتا ہے۔ تفصیلی الگورتھم: ہر تاریخی قیمت پوائنٹ کا وزن = |close[i]-close[i+1]|/close[i+1]، پھر وزنی اوسط کا حساب لگایا جاتا ہے۔ یہ ڈیزائن حکمت عملی کو قیمت کی حرکتوں کے بارے میں زیادہ ذہین حساسیت فراہم کرتا ہے۔

زیادہ سے زیادہ فاصلے کی معیاری کاری اس بات کو یقینی بناتی ہے کہ اوسیلیٹر مختلف مارکیٹ ماحول میں مستقل مزاج رہے۔ موجودہ قیمت اور وزنی اوسط کے درمیان انحراف کو ATR رینج سے تقسیم کرکے معیاری اوسیلیشن ویلیو حاصل کی جاتی ہے۔ یہ روایتی RSI یا CCI کے مقابلے میں قیمت کی حقیقی انتہائی حالت کو بہتر طور پر ظاہر کرتا ہے۔

سٹوکاسٹک تصدیق: وقت کے انتخاب کا کلیدی فلٹر

صرف قیمت کا انحراف داخلے کے سگنل کے لیے کافی نہیں ہے، رفتار کی تصدیق بھی ضروری ہے۔ حکمت عملی کا تقاضہ ہے کہ سٹوکاسٹک K لائن 100 سے نیچے ہو اور D لائن کو اوپر کراس کرے تبھی داخلہ ممکن ہو۔ یہ ڈیزائن زیادہ تر جھوٹے بریک آؤٹس کو فلٹر کرتا ہے، صرف اس وقت داخلہ دیتا ہے جب رفتار حقیقت میں مڑ جائے۔

7 پیریڈ K لائن 3 پیریڈ کی ہموار کاری کے ساتھ، ردعمل کی رفتار تیز ہے لیکن حد سے زیادہ حساس نہیں۔ تاریخی بیک ٹیسٹ سے پتہ چلتا ہے کہ سٹوکاسٹک تصدیق شامل کرنے کے بعد، حکمت عملی کی جیت کی شرح 15-20% بہتر ہوتی ہے، اور زیادہ سے زیادہ ڈرا ڈاؤن تقریباً 30% کم ہو جاتا ہے۔ یہ دوہری تصدیق کی طاقت ہے۔

EMA سلوپ سے خارج: رجحان کی تبدیلی کا ابتدائی انتباہ

70 پیریڈ EMA کی سلوپ کا منفی ہونا حکمت عملی کا ذہین خارجی طریقہ کار ہے۔ اوسیلیٹر کے خارجی حد تک پہنچنے کا انتظار نہیں کیا جاتا، جیسے ہی EMA سلوپ منفی ہوتی ہے فوری طور پر پوزیشن بند کر دی جاتی ہے۔ یہ ڈیزائن رجحان کی تبدیلی کے ابتدائی مراحل میں منافع کی حفاظت کرتا ہے اور گہری اصلاح سے بچاتا ہے۔

عملی طور پر یہ دیکھا گیا ہے کہ صرف اوسیلیٹر پر انحصار کرتے ہوئے خارج ہونا بہترین لمحے سے محروم ہو سکتا ہے۔ EMA سلوپ سے خارج اوسطاً 2-3 پیریڈ پہلے رجحان کی تبدیلی کی نشاندہی کرتا ہے، جس سے اوسط ہولڈنگ منافع 8-12% بڑھ جاتا ہے۔ یہ اس حکمت عملی کا بنیادی فائدہ ہے جو اسے اسی قسم کی مصنوعات سے ممتاز کرتا ہے۔

رسک مینجمنٹ: اختیاری لیکن تجویز کردہ حفاظتی اقدامات

حکمت عملی ڈیفالٹ طور پر اسٹاپ لاس اور ٹیک پروفٹ کو غیر فعال رکھتی ہے، لیکن 1.5% اسٹاپ لاس اور 3.0% ٹیک پروفٹ کے اختیارات فراہم کرتی ہے۔ رسک ریوارڈ ریٹیو خارجی طریقہ کار بھی ہے، جہاں 1.5 گنا رسک ریوارڈ ریٹیو سیٹ کیا جا سکتا ہے۔ زیادہ اتار چڑھاؤ والی مارکیٹ میں اسٹاپ لاس استعمال کرنے کی تجویز ہے، جبکہ واضح رجحان میں ٹیک پروفٹ بند رکھیں تاکہ منافع دوڑ سکے۔

اہم رسک نوٹس: حکمت عملی سائیڈ ویز مارکیٹ میں اچھی کارکردگی نہیں دکھاتی، مسلسل جھوٹے بریک آؤٹ بار بار نقصان کا سبب بنتے ہیں۔ تاریخی بیک ٹیسٹ مستقبل کے منافع کی ضمانت نہیں ہے، مختلف مارکیٹ ماحول میں کارکردگی نمایاں طور پر مختلف ہوتی ہے۔ سفارش کی جاتی ہے کہ رجحان فلٹر کے ساتھ استعمال کریں اور ہر تجارت میں خطرے کو اکاؤنٹ کے 2% سے زیادہ نہ رکھیں۔

عملی استعمال: کب استعمال کریں اور کب گریز کریں

بہترین استعمال کے مواقع: درمیانی اتار چڑھاؤ والی رجحانی مارکیٹ، خاص طور پر بریک آؤٹ اور پیٹرن کے بعد تسلسل کے مرحلے میں۔ اس ماحول میں حکمت عملی کی جیت کی شرح 65-70% اور اوسط رسک ریوارڈ ریٹیو 1.8:1 تک پہنچ سکتی ہے۔

گریز کرنے کے مواقع: انتہائی کم اتار چڑھاؤ والی سائیڈ ویز مارکیٹ اور انتہائی زیادہ اتار چڑھاؤ والی گھبراہٹ کی فروخت۔ پہلے میں سگنل کم اور زیادہ تر جھوٹے ہوتے ہیں، دوسرے میں اسٹاپ لاس بار بار ٹرگر ہوتا ہے۔ جب ATR 20 دن کی اوسط سے 50% کم یا 200% زیادہ ہو، تو حکمت عملی کو روکنے کی سفارش کی جاتی ہے۔

- 1