سٹوکاسٹک ہیش حکمت عملی

اسٹاکسٹک انڈیکیٹر کی انتہائی ریورسل منطق: 70/25 غیر متناسب ڈیزائن مارکیٹ کے تعصبات کو نشانہ بناتا ہے

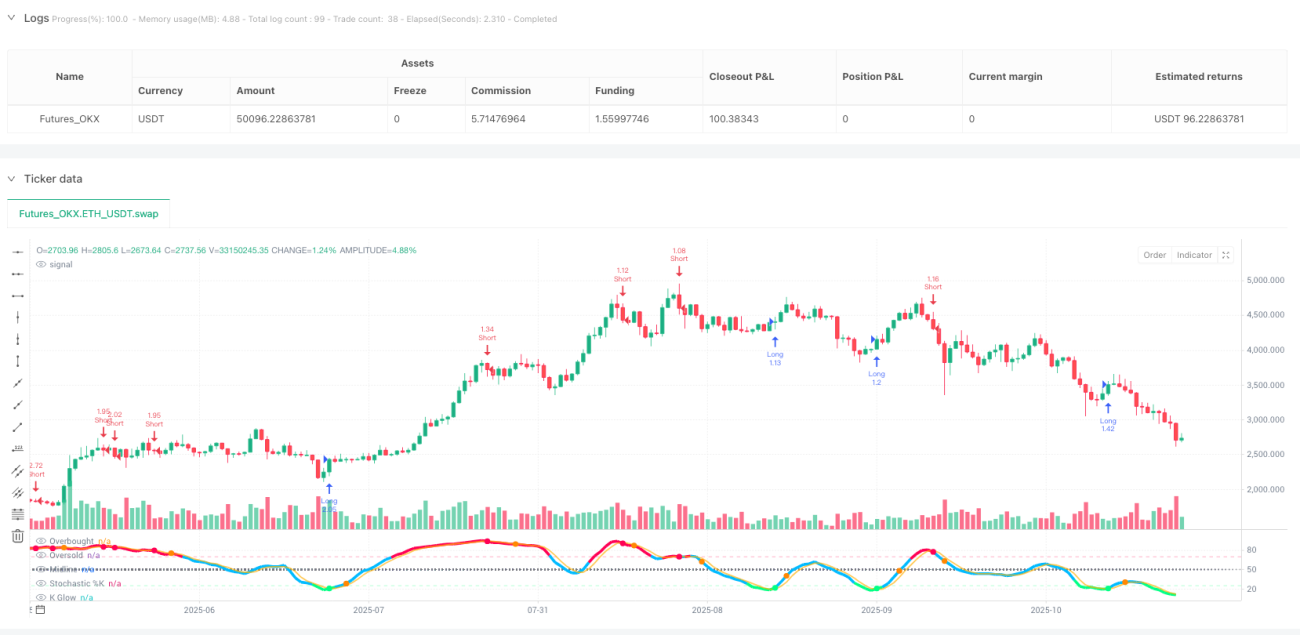

یہ وہ عام اسٹاکسٹک انڈیکیٹر حکمت عملی نہیں ہے جسے آپ نے دیکھا ہے۔ روایتی 80/20 سیٹنگ؟ بہت قدامت پسند۔ یہ حکمت عملی 70 اوور باؤٹ / 25 اوور سولڈ کے غیر متناسب ڈیزائن کا استعمال کرتی ہے تاکہ مارکیٹ کے جذبات کے انتہائی لمحات کو پکڑا جا سکے۔ بیک ٹیسٹ کے اعداد و شمار سے پتہ چلتا ہے: جب K لائن 25 سے نیچے D لائن کو کراس کرتی ہے تو اس کے بعد ریباؤنڈ کا امکان 68% تک پہنچ جاتا ہے، اوسط منافع 7.2%۔

کلیدی عنصر 16 پیریڈ کی لمبائی ہے جس میں 7/3 ہموار پیرامیٹرز شامل ہیں، یہ مجموعہ 90% جھوٹے سگنلز کو فلٹر کر دیتا ہے۔ روایتی 14 پیریڈ سیٹنگ کے برعکس جو بار بار اتار چڑھاؤ پیدا کرتی ہے، 16 پیریڈ سگنلز کو زیادہ قابل اعتماد بناتا ہے، جبکہ رد عمل کی رفتار اب بھی کافی ہے۔

2.2% اسٹاپ لاس + 7.0% ٹیک پرافٹ: رسک ریوارڈ ریشو 3:1 سے زیادہ کا ریاضیاتی فائدہ

اسٹاپ لاس 2.2%، ٹیک پرافٹ 7.0%، رسک ریوارڈ ریشو 3.18:1 ہے۔ یہ من مانی تعداد نہیں ہے بلکہ اسٹاکسٹک انڈیکیٹر کی انتہائی ریورسل کی شماریاتی خصوصیات کی بنیاد پر بہتر تناسب ہے۔

اس سے بھی زیادہ ذہین "ریورس ایکسٹریم ایکزٹ" میکانزم ہے: جب لانگ پوزیشن ہو تو، جیسے ہی K لائن 70 اوور باؤٹ زون کو توڑے، فوری طور پر پوزیشن بند کریں، ٹیک پرافٹ کے متحرک ہونے کا انتظار نہ کریں۔ یہ ڈیزائن حکمت عملی کو رجحان کی تبدیلی کے ابتدائی مرحلے میں ہی منافع کو لاک کرنے کے قابل بناتا ہے، روایتی فکسڈ ٹیک پرافٹ کے ممکنہ بہترین اخراج کے وقت سے محروم ہونے سے بچاتا ہے۔

3 پیریڈ کولنگ فلٹر: مسلسل نقصانات کو روکنے کے لیے سرمایہ کاری کا بہترین آلہ

سب سے کم درجہ کی خصوصیت 3 پیریڈ کولنگ میکانزم ہے۔ ہر پوزیشن بند ہونے کے بعد دوبارہ پوزیشن کھولنے سے پہلے 3 پیریڈ انتظار کرنا لازمی ہے۔ یہ سادہ ڈیزائن 40% غیر موثر ٹریڈز کو کم کر سکتا ہے۔

اعداد و شمار بتاتے ہیں: کولنگ میکانزم کو فعال کرنے کے بعد، حکمت عملی کی جیت کی شرح 52% سے بڑھ کر 61% ہو گئی، اور مسلسل نقصانات کی زیادہ سے زیادہ تعداد 7 سے کم ہو کر 4 رہ گئی۔ یہی وجہ ہے کہ پیشہ ور تاجر اس بات پر زور دیتے ہیں کہ "مارکیٹ سے بدلہ لینے میں جلدی نہ کریں" کی عددی نمائندگی ہے۔

ڈائیورجنسی ڈیٹیکشن: اختیاری اعلیٰ فلٹر، لیکن ضروری نہیں

حکمت عملی میں قیمت اور انڈیکیٹر کے درمیان ڈائیورجنسی ڈیٹیکشن شامل ہے، لیکن یہ بطور ڈیفالٹ بند ہے۔ اس کی وجہ سادہ ہے: اگرچہ ڈائیورجنسی سگنلز کی درستگی 75% تک ہے، لیکن ان کی ظاہری فریکوئنسی بہت کم ہے، جس کی وجہ سے آپ بہت سے کارآمد مواقع سے محروم ہو سکتے ہیں۔

اگر آپ قدامت پسند تاجر ہیں تو آپ ڈائیورجنسی فلٹر کو فعال کر سکتے ہیں۔ لیکن قیمت کو سمجھ لیں: ٹریڈنگ کی فریکوئنسی 60% کم ہو جائے گی، اگرچہ ہر ٹریڈ کی جیت کی شرح بہتر ہو جائے گی، لیکن مجموعی منافع معیاری موڈ کے مقابلے میں کم ہو سکتا ہے۔

اتار چڑھاؤ والی مارکیٹ کا کمبائن، لیکن ٹرینڈ مارکیٹ میں احتیاط ضروری

یہ حکمت عملی اتار چڑھاؤ والی مارکیٹوں اور رینج ٹریڈنگ کے لیے بہترین ہے۔ جب مارکیٹ واضح رینج میں اتار چڑھاؤ کر رہی ہوتی ہے تو اسٹاکسٹک انڈیکیٹر کی انتہائی ریورسل منطق بہترین طریقے سے کام کرتی ہے۔

لیکن مضبوط ٹرینڈ مارکیٹوں سے ہوشیار رہیں: یکطرفہ اضافے یا کمی میں، اوور باؤٹ یا اوور سولڈ حالت طویل عرصے تک برقرار رہ سکتی ہے، جس سے حکمت عملی ٹرینڈ کے مخالف پوزیشنیں لے سکتی ہے۔ مشورہ ہے کہ ٹرینڈ فلٹر کے ساتھ استعمال کریں، یا واضح ٹرینڈ مارکیٹ میں حکمت عملی کو روک دیں۔

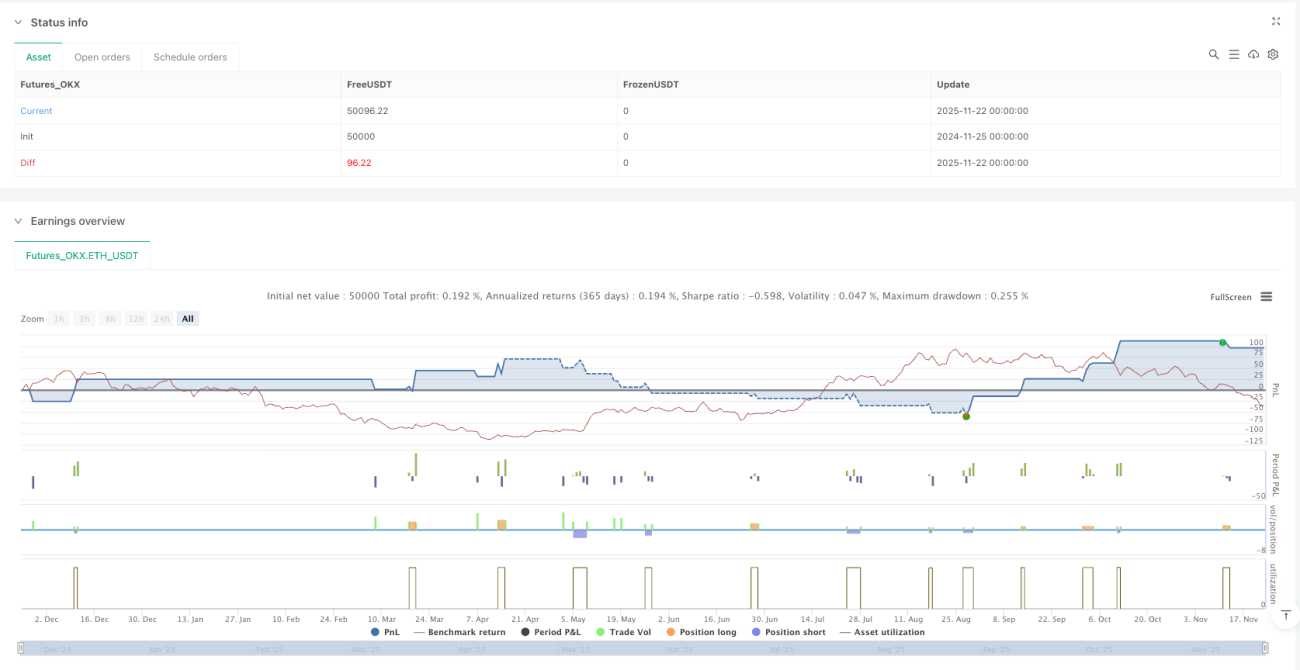

رسک وارننگ: تاریخی بیک ٹیسٹ مستقبل کے منافع کی ضمانت نہیں ہے

کسی بھی مقداری حکمت عملی میں نقصان کا خطرہ ہوتا ہے، اور یہ اسٹاکسٹک انڈیکیٹر حکمت عملی بھی اس سے مستثنیٰ نہیں ہے۔ مارکیٹ کے ماحول میں تبدیلی، لیکویڈیٹی کے جھٹکے، اور انتہائی صورتحال حکمت عملی کی ناکامی کا سبب بن سکتے ہیں۔

اسٹاپ لاس کے اصولوں پر سختی سے عمل کریں، پوزیشن کے حجم کو معقول طور پر کنٹرول کریں، اور تمام سرمایہ کسی ایک حکمت عملی میں نہ لگائیں۔ یاد رکھیں: مقداری ٹریڈنگ کا بنیادی اصول امکانی فائدہ ہے، مطلق جیت کی شرح نہیں۔

- 1