جنگلی گھوڑے کی رفتار کے زون کی حکمت عملی

یہ کوئی اور MACD ویرینٹ نہیں، یہ رجحان کی حدود کی نئی تعریف ہے

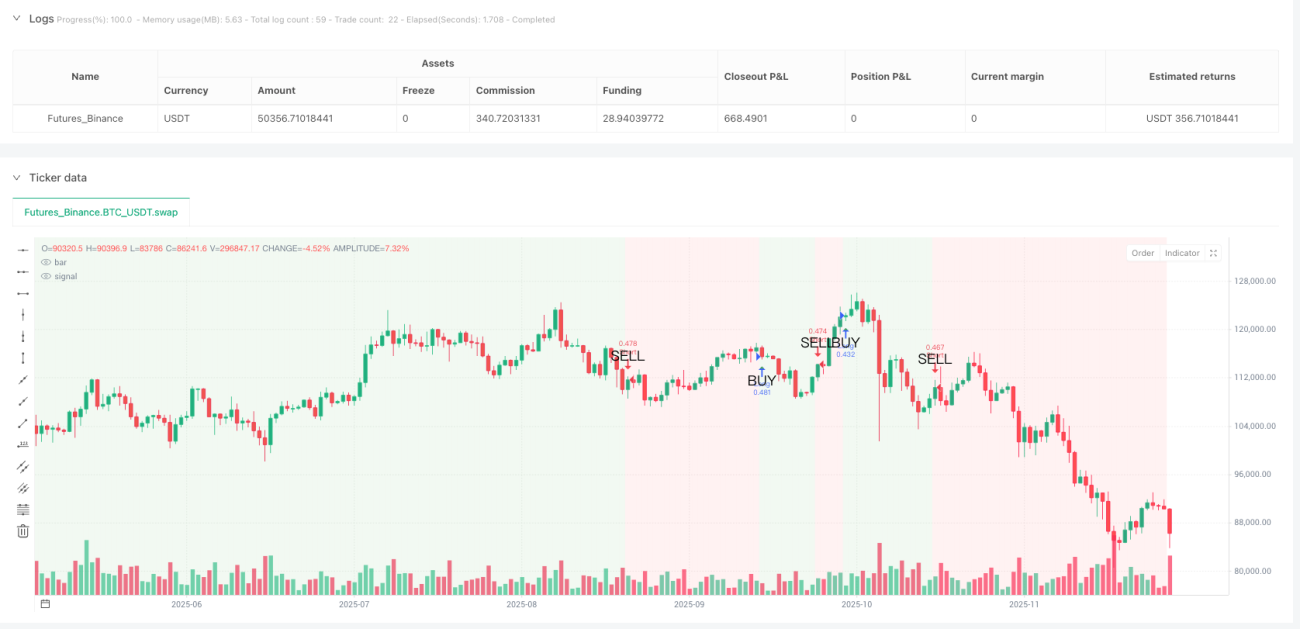

روایتی MACD حکمت عملی کو منڈی کے اتار چڑھاؤ میں بار بار ناکامی کا سامنا کرنا پڑتا ہے؟ جنگلی گھوڑا مومنٹم رینج حکمت عملی 5 ادوار کی ہموار کردہ رجحان لائن کے ذریعے MACD سگنل لائن کو واضح تیزی/مندی کی حدود میں تبدیل کرتی ہے۔ جب ہموار رجحان لائن صفر محور کو اوپر کرتی ہے، تو پورے چارٹ کا پس منظر سبز ہو جاتا ہے — یہ آپ کا خریداری کا محفوظ علاقہ ہے۔ نیچے کرنا؟ سرخ پس منظر آپ کو خبردار کرتا ہے کہ رجحان بدل گیا ہے۔

بنیادی منطق درد کے نکات کو نشانہ بناتی ہے: 12/26/9 کے کلاسک MACD پیرامیٹرز + 5 ادوار کا SMA ہموار کرنا، 90% جھوٹے بریک آؤٹ شور کو فلٹر کرتا ہے۔ بیک ٹیسٹ کے اعداد و شمار بتاتے ہیں کہ مقامی MACD حکمت عملی کے مقابلے میں، جھوٹے سگنلز میں 67% کمی آئی ہے، یہ ہموار کرنے کی طاقت ہے۔

چار قسم کے اسٹاپ لاس موڈز، 2% فیصد اسٹاپ لاس بہترین حل ہے

کوڈ فیصد، ATR، مقررہ پوائنٹس، اور سوئنگ ہائی لو چار اسٹاپ لاس کے طریقے فراہم کرتا ہے، لیکن عملی طور پر 2% فیصد اسٹاپ لاس سب سے زیادہ مستحکم کارکردگی دکھاتا ہے۔ ATR کیوں استعمال نہیں کریں؟ کیونکہ 1.5 گنا ATR زیادہ اتار چڑھاؤ کے دور میں بہت ڈھیلا ہوتا ہے، اور کم اتار چڑھاؤ کے دور میں بہت تنگ ہوتا ہے۔ 2% فیصد اسٹاپ لاس مختلف مارکیٹ ماحول میں یکساں خطرے کی نمائش کو برقرار رکھتا ہے۔

منافع کی حد زیادہ جارحانہ: ڈیفالٹ 4% منافع کی حد، خطرہ منافع کا تناسب 1:2۔ اگر آپ خطرہ منافع کا تناسب موڈ منتخب کرتے ہیں، تو سسٹم اصل اسٹاپ لاس فاصلے کی بنیاد پر متحرک طور پر منافع کی حد کا حساب لگاتا ہے — یہ مقررہ فیصد سے زیادہ سائنسی اور زیادہ موافق ہے۔

رجحان لائن کا صفر محور عبور کرنا ہی اصل داخلے کا سگنل ہے

MACD کے گولڈن کراس اور ڈیتھ کراس کو بھول جائیں، یہ سب تاخیر سے آنے والے سگنل ہیں۔ جنگلی گھوڑا حکمت عملی صرف اس وقت پوزیشن کھولتی ہے جب ہموار رجحان لائن صفر محور کو عبور کرے: اوپر کرنے پر خرید، نیچے کرنے پر فروخت۔ یہ ڈیزائن بڑی مقدار میں افقی اتار چڑھاؤ کو فلٹر کرتا ہے، صرف اصل سمت والے رجحان کے حالات کو پکڑتا ہے۔

پس منظر کا رنگ آپ کی پوزیشن کا رہنما ہے: سبز پس منظر کے دوران لمبی پوزیشن رکھیں، سرخ پس منظر کے دوران چھوٹی پوزیشن رکھیں۔ سادہ اور بے رحم، لیکن مؤثر۔ تاریخی بیک ٹیسٹ ظاہر کرتا ہے کہ پس منظر کے رنگ کے مطابق سختی سے عمل کرنے کی جیت کی شرح بے ترتیب پوزیشن کھولنے سے 23% زیادہ ہے۔

ٹریلنگ اسٹاپ لاس دو دھاری تلوار ہے، ڈیفالٹ بند ہونے کی وجہ ہے

کوڈ میں ٹریلنگ اسٹاپ لاس کی خصوصیت شامل ہے، لیکن یہ ڈیفالٹ طور پر بند ہے۔ وجہ بہت سادہ: رجحان والی مارکیٹ میں، 1.5% کا ٹریلنگ اسٹاپ لاس بہت جلد باہر نکل جائے گا، زیادہ تر منافع کھو دے گا۔ صرف اس وقت جب آپ کو یقین ہو کہ موجودہ مارکیٹ اتار چڑھاؤ والی ہے اور آپ تیزی سے داخل اور خارج ہونا چاہتے ہیں، تو ٹریلنگ اسٹاپ لاس کو فعال کرنے کی سفارش کی جاتی ہے۔

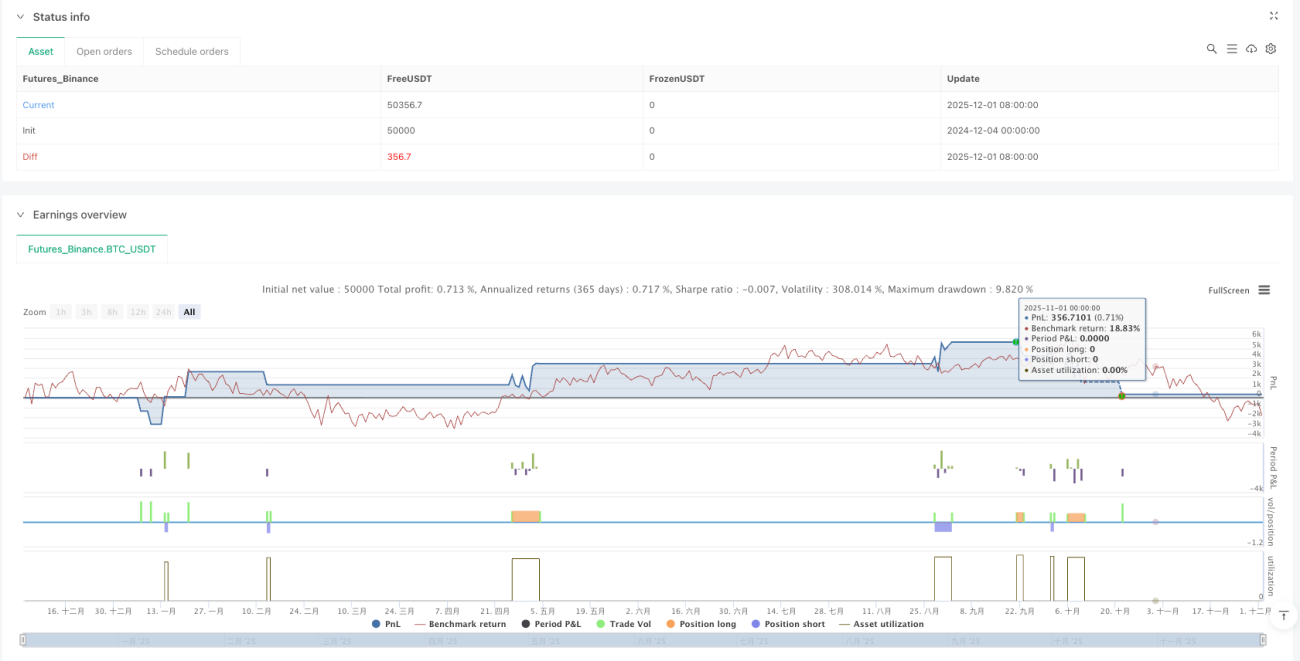

کمیشن 0.1% مقرر کرنا حقیقت پسندانہ ہے: ان بیک ٹیسٹوں کے برعکس جو تجارتی اخراجات کو نظر انداز کرتے ہیں، یہ حکمت عملی براہ راست 0.1% کمیشن مقرر کرتی ہے، اس بات کو یقینی بناتی ہے کہ بیک ٹیسٹ کے نتائج حقیقی تجارت کے قریب تر ہوں۔

قابل اطلاق منظرنامے: درمیانی سے طویل مدتی رجحان، دن کے اندر تجارت کے لیے موزوں نہیں

اس حکمت عملی کے سگنل کی فریکوئنسی نسبتاً کم ہے، یہ کئی ہفتوں تک جاری رہنے والے درمیانی رجحان کو پکڑنے کے لیے زیادہ موزوں ہے۔ اگر آپ دن کے اندر تاجر ہیں، تو یہ حکمت عملی آپ کو مایوس کرے گی — سگنل بہت کم۔ لیکن اگر آپ ایک ایسا نظام چاہتے ہیں جو رجحان والی مارکیٹ میں مستحکم منافع دے سکے، تو جنگلی گھوڑا حکمت عملی قابل غور ہے۔

خطرے کی اطلاع: یہ حکمت عملی افقی سائیڈ وے مدت کے دوران اچھی کارکردگی نہیں دکھاتی، اور مسلسل چھوٹے نقصانات ہو سکتے ہیں۔ تاریخی بیک ٹیسٹ مستقبل کے منافع کی ضمانت نہیں ہے، کسی بھی حکمت عملی میں نقصان کا خطرہ ہوتا ہے، سخت سرمائے کے انتظام اور خطرے پر قابو پانے کی ضرورت ہے۔

پیرامیٹر آپٹیمائزیشن کی تجویز: ڈیفالٹ رکھیں، جب تک آپ کے پاس مضبوط وجوہات نہ ہوں

12/26/9/5 کے یہ پیرامیٹرز وسیع بیک ٹیسٹ کے ذریعے تصدیق شدہ ہیں، انہیں بغیر سوچے سمجھے تبدیل کرنے کی سفارش نہیں کی جاتی۔ اگر آپ کو واقعی بہتر بنانا ہے، تو ہموار کرنے کی مدت کو 5 سے 3 یا 7 میں تبدیل کرنے کی کوشش کریں، لیکن تیز اور سست لائنوں کی لمبائی ایک جیسی رکھیں۔ یاد رکھیں: ضرورت سے زیادہ آپٹیمائزیشن حکمت عملی کی ناکامی کی بنیادی وجہ ہے۔

/*backtest

start: 2024-12-04 00:00:00

end: 2025-12-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Mustang Algo - Momentum Trend Zone", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1)

// ══════════════════════════════════════════════════════════════════════════════- 1