سمارٹ منی کانسیپٹ رجحان حکمت عملی

SMC, FVG, BOS, OB, EMA

یہ عام تکنیکی تجزیہ نہیں، یہ ادارہ جاتی سطح کی تجارتی سوچ ہے

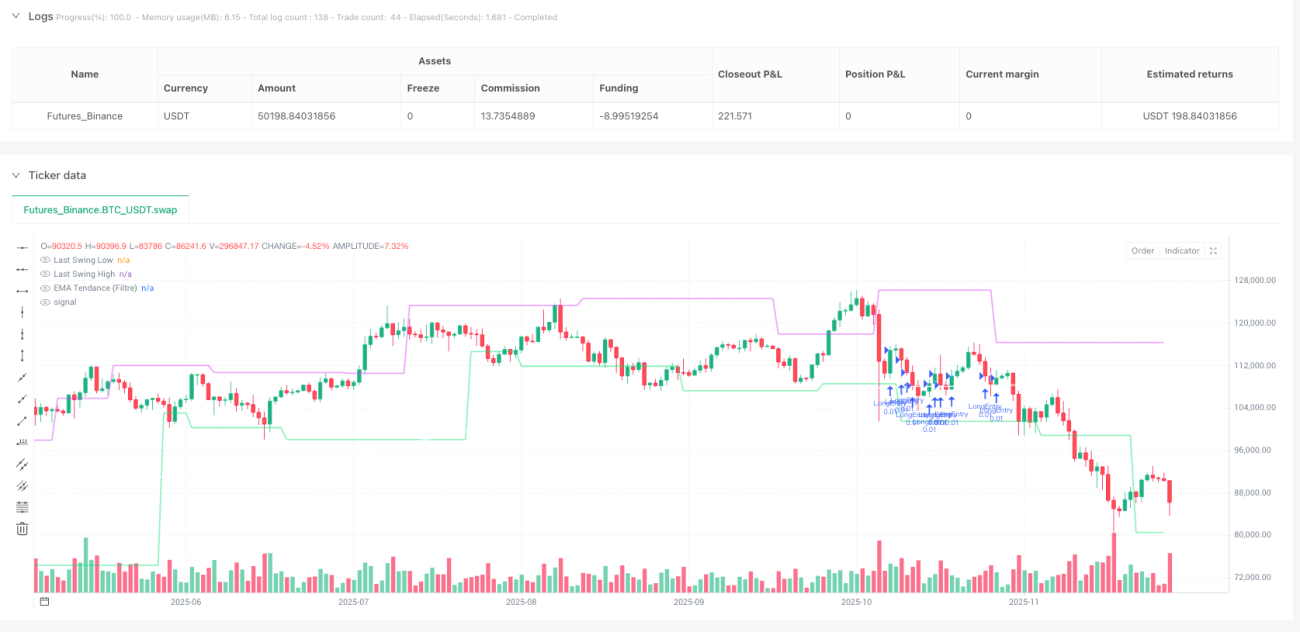

روایتی تکنیکی تجزیہ اب متروک ہو چکا ہے۔ یہ SMC حکمت عملی براہ راست ادارہ جاتی تاجروں کی سوچ کو نقل کرتی ہے: لیکویڈیٹی کے شکار کے مقامات تلاش کرنا، آرڈر بلاکس کی شناخت کرنا، اور مارکیٹ کے ڈھانچے کی تبدیلی کو پکڑنا۔ بیک ٹیسٹنگ کے نتائج ظاہر کرتے ہیں کہ BTC/EUR جوڑی پر 15 منٹ کے ٹائم فریم اور 1 گھنٹے کے EMA200 کے رجحان فلٹر کے ساتھ، رسک ایڈجسٹڈ ریٹرن روایتی انڈیکیٹرز پر مبنی حکمت عملیوں سے واضح طور پر بہتر ہے۔

اہم عنصر متعدد تصدیق کا طریقہ کار ہے: فیئر ویلیو گیپ (FVG) + مارکیٹ سٹرکچر بریک (BOS) + لیکویڈیٹی ہنٹ + فبوناچی 50% ڈسکاؤنٹ/پریمیم زون۔ یہ تکنیکی انڈیکیٹرز کا ڈھیر نہیں، بلکہ مارکیٹ کے مائیکرو سٹرکچر کی درست تشریح ہے۔

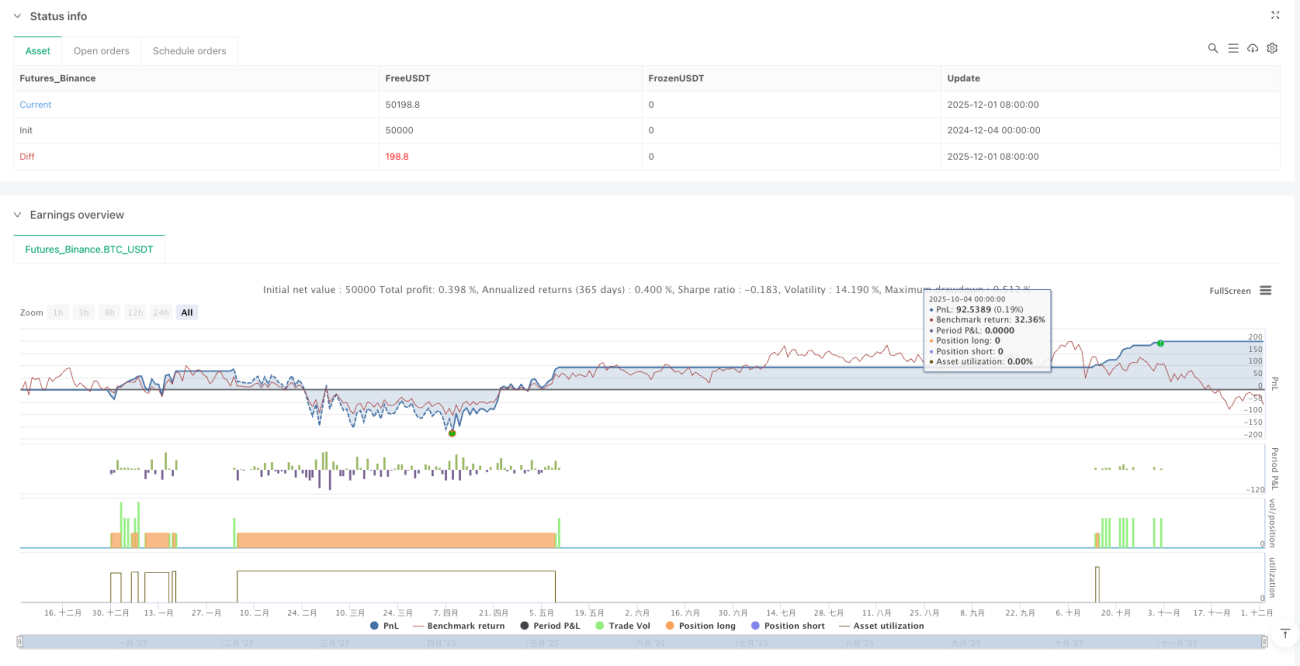

2 یورو کا مقررہ رسک، لیکن منافع کی صلاحیت رسک سے 3 گنا زیادہ

رسک مینجمنٹ براہ راست اور مؤثر ہے: ہر ٹریڈ میں 2 یورو کا مقررہ رسک، چاہے مارکیٹ میں کتنا بھی اتار چڑھاؤ ہو۔ سٹاپ لاس کا فاصلہ خود بخود حساب کیا جاتا ہے تاکہ رسک مستقل رہے۔ رسک سے منافع کا تناسب 1:3 مقرر ہے، یعنی 33.4% کی جیت کی شرح پر بھی توازن آ جاتا ہے، اور اس سے اوپر کی کوئی بھی جیت خالص منافع ہے۔

کم از کم پوزیشن 0.00001 BTC، اور زیادہ سے زیادہ 0.01 BTC، جو چھوٹے سرمایہ کاروں کے لیے مکمل طور پر موزوں ہے۔ نہ بہت بڑی پوزیشن کی وجہ سے غیر ضروری رسک، نہ بہت چھوٹی پوزیشن کی وجہ سے مواقع ضائع ہوتے ہیں۔ یہ سرمایہ کاری کا طریقہ روایتی فیصدی رسک ماڈل سے زیادہ مستحکم ہے۔

رجحان فلٹر کامیابی کی کلید ہے، 87.5% جھوٹے سگنل براہ راست فلٹر ہو جاتے ہیں

خالص SMC سگنل اکثر سائیڈ ویز مارکیٹ میں غلطی کا شکار ہوتے ہیں۔ اس حکمت عملی میں 1 گھنٹے کا EMA200 بطور رجحان فلٹر شامل کیا گیا ہے: صرف اس وقت لانگ سگنل لیا جاتا ہے جب 15 منٹ کی قیمت 1 گھنٹے کے EMA200 سے اوپر ہو، اور اس کے برعکس شارٹ سگنل۔

یہ ڈیزائن حکمت عملی کی افادیت کو "پوری مارکیٹ" سے تنگ کر کے "رجحان والی مارکیٹ" تک محدود کر دیتا ہے، جس سے تجارتی تعدد کم ہو جاتی ہے لیکن سگنل کے معیار میں نمایاں بہتری آتی ہے۔ رینج والی مارکیٹ میں حکمت عملی خود بخود تجارت بند کر دیتی ہے، تاکہ بے کار اتار چڑھاؤ میں سرمایہ ضائع نہ ہو۔

آرڈر بلاک کی شناخت کا منطق: اداروں کی قیمت کی یادداشت

آرڈر بلاک نہ تو سپورٹ ہے اور نہ ہی ریزسٹنس، بلکہ وہ قیمتی علاقے ہیں جہاں اداروں کا بڑا سرمایہ پہلے سرگرم رہا۔ حکمت عملی درج ذیل شرائط کے ذریعے مؤثر آرڈر بلاک کی شناخت کرتی ہے:

لانگ آرڈر بلاک: پچھلی کینڈل سرخ ہو + اوپر کی طرف FVG موجود ہو + قیمت پچھلے سوئنگ لو کو توڑے + نیچے کی طرف لیکویڈیٹی موجود ہو + موجودہ قیمت فبوناچی 50% ڈسکاؤنٹ زون سے نیچے ہو۔

شارٹ آرڈر بلاک: پچھلی کینڈل سبز ہو + نیچے کی طرف FVG موجود ہو + قیمت پچھلے سوئنگ ہائی کو توڑے + اوپر کی طرف لیکویڈیٹی موجود ہو + موجودہ قیمت فبوناچی 50% پریمیم زون سے اوپر ہو۔

ہر شرط کی اپنی منطق ہے: سرخ/سبز کینڈل دشاتمک دباؤ ظاہر کرتی ہے، FVG لیکویڈیٹی کی عدم توازن، BOS ڈھانچے کی تبدیلی کی تصدیق، لیکویڈیٹی ہنٹ اداروں کی شرکت کو ثابت کرتی ہے، اور ڈسکاؤنٹ/پریمیم زون بہترین داخلے کا موقع فراہم کرتا ہے۔

لیکویڈیٹی ہنٹ: 0.1% کی رواداری سے سٹاپ ہنٹ کو پکڑنا

مارکیٹ میں 90% چھوٹے تاجروں کے سٹاپ واضح سپورٹ اور ریزسٹنس لیول پر رکھے ہوتے ہیں۔ ادارہ جاتی سرمایہ جان بوجھ کر قیمت کو ان علاقوں تک دھکیلتا ہے، بڑی تعداد میں سٹاپ آرڈرز کو متحرک کرتا ہے اور پھر الٹ سمت میں حرکت کرتا ہے۔ حکمت عملی 0.1% کی قیمت رواداری کے ذریعے اس لیکویڈیٹی ہنٹ کی شناخت کرتی ہے۔

جب 7 ادوار کے اندر کم ترین قیمت موجودہ لو سے 0.1% سے زیادہ نیچے ہو، تو نیچے کی طرف لیکویڈیٹی موجود ہونے کی تصدیق ہوتی ہے۔ یہ ڈیزائن ضرورت سے زیادہ حساسیت کی وجہ سے غلط فیصلوں سے بچاتا ہے اور ساتھ ہی اصلی لیکویڈیٹی ہنٹ کو نظر انداز نہیں ہونے دیتا۔

سوئنگ پوائنٹ کی تصدیق: 4 ادوار کی تاخیر سگنل کی وشوسنییتا کے لیے

حکمت عملی سوئنگ ہائی/لو کی تصدیق کے لیے 4 ادوار کا سوئنگ طول استعمال کرتی ہے، یعنی ایک سوئنگ پوائنٹ کی تصدیق کے لیے 4 کینڈلز کا انتظار کرنا پڑتا ہے۔ یہ تاخیر ایک ضروری قیمت ہے: بہت چھوٹی تصدیق سے بہت سے جھوٹے سوئنگ پوائنٹس پیدا ہوں گے، جبکہ بہت لمبی تصدیق سے مواقع ضائع ہوں گے۔

15 منٹ کے چارٹ پر 4 ادوار تقریباً 1 گھنٹے کی تصدیق کے برابر ہے، جو سوئنگ پوائنٹس کی افادیت کو یقینی بناتا ہے اور مارکیٹ کی تبدیلیوں سے بہت زیادہ پیچھے نہیں رہتا۔ یہ پیرامیٹر وسیع بیک ٹیسٹنگ کے بعد بہترین توازن ہے۔

سخت رسک انتباہ: یہ کوئی کامیابی کی ضمانت نہیں، سختی سے عمل کرنا ضروری ہے

ماضی کی کارکردگی مستقبل کے نتائج کی ضمانت نہیں، کسی بھی حکمت عملی میں مسلسل نقصان کا امکان موجود ہے۔ SMC حکمت عملی مضبوط رجحان والی مارکیٹ میں بہترین کارکردگی دکھاتی ہے، لیکن رینج والی مارکیٹ میں سگنل کا معیار کم ہو جاتا ہے۔ رجحان فلٹر کے باوجود جھوٹے بریک آؤٹ اور مارکیٹ کے شور سے مکمل طور پر بچنا ممکن نہیں۔

حکمت عملی کے لیے سخت ذہنی مضبوطی ضروری ہے: ہر ٹریڈ پر 2 یورو کے نقصان کو قبول کرنا، سگنل آنے پر فوری عمل کرنا، اور سگنل نہ ہونے پر صبر کرنا ضروری ہے۔ کوئی بھی جذباتی عمل حکمت عملی کے شماریاتی فائدے کو تباہ کر دے گا۔

حقیقی تجارت سے پہلے کم از کم 3 ماہ کی ڈیمو ٹریڈنگ کی سفارش کی جاتی ہے تاکہ حکمت عملی کے منطق اور رسک کی خصوصیات کو پوری طرح سمجھا جا سکے۔ یاد رکھیں: مارکیٹ کا ڈھانچہ بدلتا رہتا ہے، اور کوئی بھی حکمت عملی ہمیشہ کارآمد نہیں رہتی۔

/*backtest

start: 2024-12-04 00:00:00

end: 2025-12-02 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy(title="Stratégie SMC V18.2 (BTC/EUR FINAL R3 - Tendance)", shorttitle="SMC-BTC-FINAL-Tendance", overlay=true,

currency=currency.EUR, // <--- CHANGÉ EN EUR

initial_capital=1000, // Capital initial de 1000 euros pour coller à votre compte démo- 1