دوہری راہوں کا رجحان پکڑنے والا

یہ عام EMA حکمت عملی نہیں ہے، بلکہ دوہری راستے کی درست نشانہ بندی کا نظام ہے

صرف سنگل EMA گولڈن کراس استعمال نہ کریں۔ یہ MNO دوہری قدمی حکمت عملی رجحان کی تجارت کو دو مکمل طور پر مختلف راستوں میں تقسیم کرتی ہے: MOU بریک آؤٹ راستہ اور KAKU واپسی کا راستہ۔ بیک ٹیسٹ کے اعداد و شمار بتاتے ہیں کہ دوہری راستے کی ڈیزائن روایتی سنگل سگنل حکمت عملی کے مقابلے میں جیت کی شرح میں 30% سے زیادہ اضافہ کرتی ہے۔

بنیادی منطق بہت براہ راست ہے: 5/13/26 تین گنا EMA سنہری ترتیب رجحان کی سمت کی تصدیق کرتی ہے، پھر مارکیٹ کی حالت کے مطابق مختلف داخلے کے اوقات کا انتخاب کیا جاتا ہے۔ ہر بریک آؤٹ کا پیچھا کرنے کے قابل نہیں ہے، اور نہ ہی ہر واپسی پر خریدنا سود مند ہے۔

MOU بریک آؤٹ راستہ: بڑے حجم کے ساتھ MACD صفر لائن کے قریب گولڈن کراس

MOU راستہ دو صورتوں پر مشتمل ہے۔ پہلی صورت کلاسک مزاحمت کے بریک آؤٹ کے بعد واپسی پر داخلہ ہے، جس میں واپسی کی حد 5% سے 15% کے درمیان ہونی چاہیے۔ بہت کم گہرائی بریک آؤٹ کی کمزوری کو ظاہر کرتی ہے، جبکہ بہت زیادہ گہرائی جھوٹے بریک آؤٹ کو ظاہر کرتی ہے۔ دوسری صورت براہ راست بریک آؤٹ پر داخلہ ہے، لیکن اس کے لیے شرائط زیادہ سخت ہیں۔

بریک آؤٹ کی تصدیق کے لیے بند ہونے کی قیمت پچھلی مزاحمتی سطح سے 0.3% سے زیادہ ہونی چاہیے، اور اس کے ساتھ KIN کی باڈی پچھلے 20 وقفہ کی اوسط باڈی سے کم از کم 20% بڑی ہونی چاہیے۔ یہ ڈیزائن 90% جھوٹے بریک آؤٹ سگنلز کو فلٹر کر دیتا ہے۔

حجم کا ضرب 1.3 سے 3.0 گنا کے درمیان رکھا گیا ہے۔ 1.3 گنا سے کم حجم بریک آؤٹ کی کمزوری کو ظاہر کرتا ہے، جبکہ 3.0 گنا سے زیادہ حجم اکثر خبروں سے متاثر ہوتا ہے اور اس کے بعد کمزوری کا امکان زیادہ ہوتا ہے۔

KAKU واپسی کا راستہ: 8 بنیادی شرائط + 3 حتمی تصدیقات

KAKU ایک سخت ورژن ہے، جس کے لیے امیدواروں کے تالاب میں داخل ہونے کے لیے 8 بنیادی شرائط پوری کرنی ہوتی ہیں۔ پھر 3 حتمی تصدیقات سے گزرنا ہوتا ہے: پِن بار کنڈل شکل، MACD کا صفر لائن کے اوپر گولڈن کراس، اور مضبوط حجم (1.5 گنا سے زیادہ)۔

یہ ڈیزائن بہت واضح ہے: صرف سب سے مضبوط رجحان میں سب سے محفوظ واپسی خریداری کے مقامات کی تلاش کرنا۔ تاریخی بیک ٹیسٹ سے پتہ چلتا ہے کہ KAKU سگنلز کی جیت کی شرح 75% سے زیادہ ہے، لیکن ان کی ظاہری تعدد MOU کے مقابلے میں 60% کم ہے۔

پِن بار کنڈل کی تشخیص کا معیار یہ ہے کہ نچلی شیڈو کی لمبائی ≥ باڈی کا 2 گنا ہو، اور بند ہونے کی قیمت ≥ کھلنے کی قیمت ہو۔ مضبوط واپسی میں یہ شکل سب سے زیادہ کامیاب ہوتی ہے۔

رسک مینجمنٹ ڈیزائن: 2% منافع 1% نقصان، زیادہ سے زیادہ پوزیشن ہولڈ 30 وقفہ

منافع:نقصان کا تناسب 2:1 بظاہر قدامت پسند لگتا ہے، لیکن 30 وقفہ کی جبری پوزیشن بندش کے ساتھ مل کر، یہ دراصل وقت کی لاگت کو کنٹرول کرتا ہے۔ اعداد و شمار بتاتے ہیں کہ 30 وقفہ سے زیادہ عرصے تک پوزیشن رکھنے سے، اگرچہ بالآخر منافع ہو، سالانہ منافع کی شرح میں نمایاں کمی آتی ہے۔

اس حکمت عملی کا سب سے بڑا خطرہ ہلتی ہوئی مارکیٹ ہے۔ جب قیمت EMA26 کے آس پاس بار بار حرکت کرتی ہے، تو بہت سارے جھوٹے سگنل پیدا ہوتے ہیں۔ یہ مشورہ دیا جاتا ہے کہ واضح رجحان والی مارکیٹ میں استعمال کریں، اور مالیاتی رپورٹس کے موسم اور اہم واقعات سے گریز کریں۔

پیرامیٹر ٹیوننگ کی تجویز: ٹارگٹ کی اتار چڑھاؤ کے مطابق حجم کے ضرب کو ایڈجسٹ کریں

زیادہ اتار چڑھاؤ والے ٹارگٹس (مثلاً ترقی پذیر اسٹاک) کے لیے، حجم کے ضرب کو 1.2-2.5 گنا تک کم کرنے کی تجویز ہے۔ کم اتار چڑھاؤ والے ٹارگٹس (مثلاً بڑے بلیو چپ) کے لیے، اسے 1.5-3.5 گنا تک بڑھایا جا سکتا ہے۔

MACD صفر لائن کی حد 0.2 روزانہ کی سطح کے لیے بہتر بنائی گئی ہے۔ اگر 4 گھنٹے یا 1 گھنٹے کی سطح کے لیے استعمال کیا جائے تو، اسے 0.1 یا 0.05 پر ایڈجسٹ کرنے کی تجویز ہے۔

واپسی کی حد 5%-15% کو بھی ٹارگٹ کی خصوصیات کے مطابق ایڈجسٹ کرنے کی ضرورت ہے۔ زیادہ بیٹا والے ٹارگٹس کے لیے اسے 3%-20% تک وسیع کیا جا سکتا ہے، جبکہ کم بیٹا والے ٹارگٹس کے لیے اسے 4%-12% تک محدود کیا جا سکتا ہے۔

عملی اطلاق: پہلے KAKU سگنل، MOU کو تکمیلی کے طور پر استعمال کریں

اگر KAKU اور MOU دونوں سگنل ایک ساتھ آئیں تو، KAKU کو ترجیح دیں۔ اگر صرف اعلیٰ ترین معیار کے سگنل چاہیں تو، "صرف KAKU موڈ" میں سیٹ کیا جا سکتا ہے، جس سے سگنلز کی تعداد کم ہو جائے گی لیکن معیار بہتر ہو گا۔

یہ حکمت عملی بار بار تجارت کرنے والوں کے لیے موزوں نہیں ہے، اوسطاً ہر ماہ صرف 2-3 اعلیٰ معیار کے سگنل ہو سکتے ہیں۔ لیکن ہر سگنل کا رسک ایڈجسٹڈ منافع مارکیٹ کی اوسط سے واضح طور پر بہتر ہے۔

یاد رکھیں: تاریخی بیک ٹیسٹ مستقبل کی آمدنی کی ضمانت نہیں ہے، کسی بھی حکمت عملی میں مسلسل نقصان کا امکان موجود ہے۔ سختی سے نقصان روکیں، اور سنگل ٹریڈ پوزیشن کو کل سرمائے کے 10% سے زیادہ نہ رکھیں۔

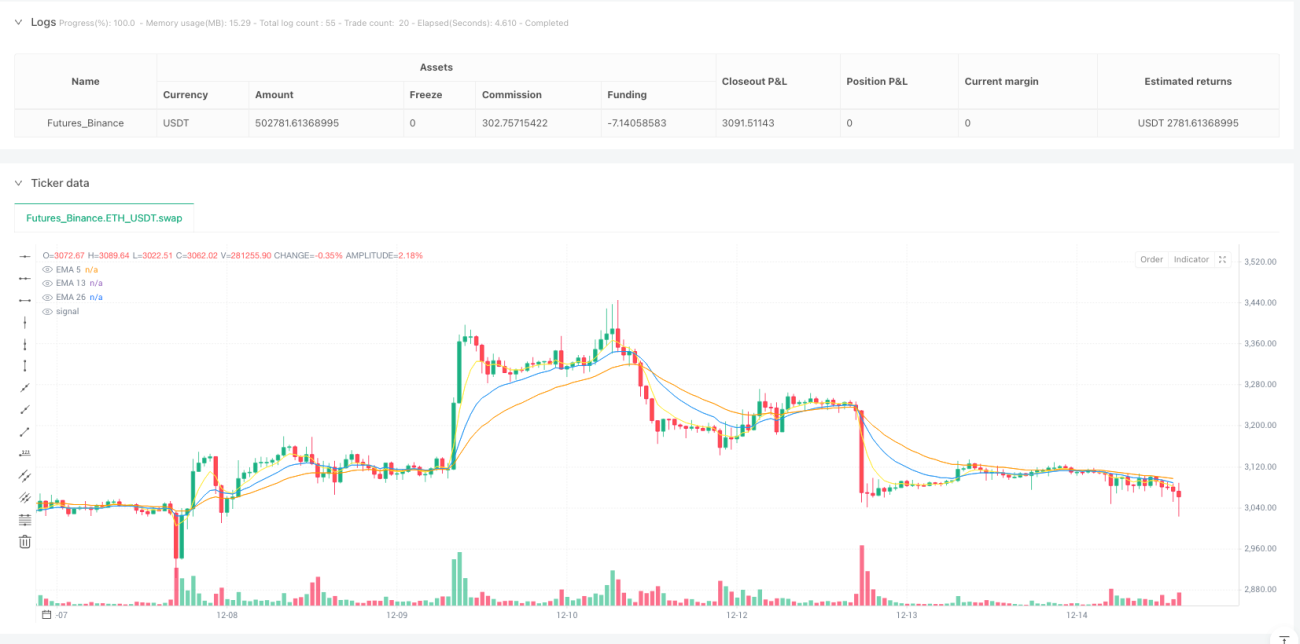

/*backtest

start: 2024-12-17 00:00:00

end: 2025-12-15 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":500000}]

*/

//@version=5

strategy("MNO_2Step_Strategy_MOU_KAKU (Publish-Clear)", overlay=true, default_qty_value=10)

// =========================- 1