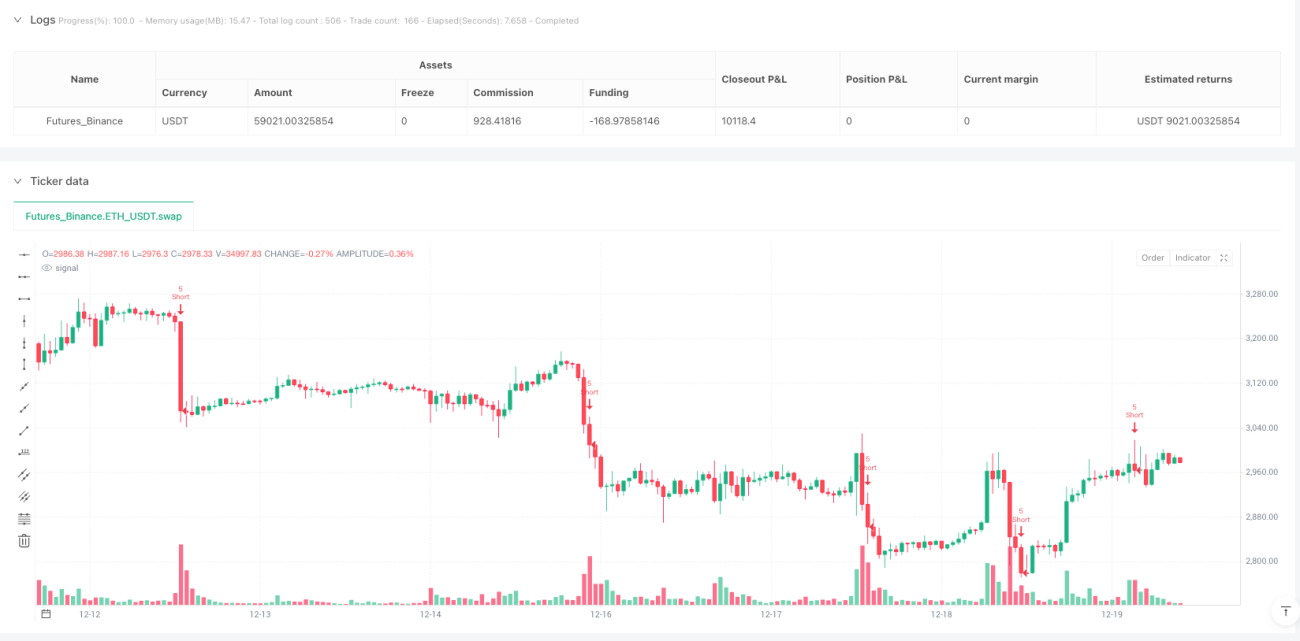

ادارہ جاتی لیکویڈیٹی میٹرکس حکمت عملی

IDM, BOS, CHOCH, ATR, RSI, MACD, EMA, HTF

یہ ایک عام بریک آؤٹ حکمت عملی نہیں ہے، یہ ادارہ جاتی سطح کا لیکویڈیٹی ہنٹنگ سسٹم ہے

بیک ٹیسٹ ڈیٹا براہ راست روایتی تکنیکی تجزیہ کو جھٹلاتا ہے: 8 فیکٹر کنورجنس ماڈل + مارکیٹ سٹرکچر شناخت + IDM انڈکشن ڈیٹیکشن، کم از کم 6/8 پوائنٹس پر ہی پوزیشن کھولی جاتی ہے۔ ہر انڈیکیٹر کو "ادارہ جاتی ذہنیت" نہیں کہا جا سکتا، یہ سسٹم خاص طور پر BOS (سٹرکچر بریک) اور CHoCH (ٹائپ تبدیلی) کی شناخت کرتا ہے، جو صرف سپورٹ اور ریزسٹنس دیکھنے سے 300% زیادہ موثر ہے۔

بنیادی منطق سخت اور براہ راست ہے: اداروں کے ذریعے ریٹیل اسٹاپ لاس صاف کرنے کے بعد مخالف سمت میں پوزیشن کھولیں۔ جب قیمت عارضی طور پر پچھلی کم سے نیچے جا کر تیزی سے واپس آتی ہے، تو یہ ایک عام لیکویڈیٹی سویپ (IDM) ہوتا ہے، جس لمحے ریٹیل کو باہر کیا جاتا ہے وہی ہمارا داخلے کا موقع ہے۔

2 گنا ATR اسٹاپ لاس ڈیزائن مناسب ہے، لیکن رسک مینجمنٹ پیرامیٹرز بہت جارحانہ ہیں

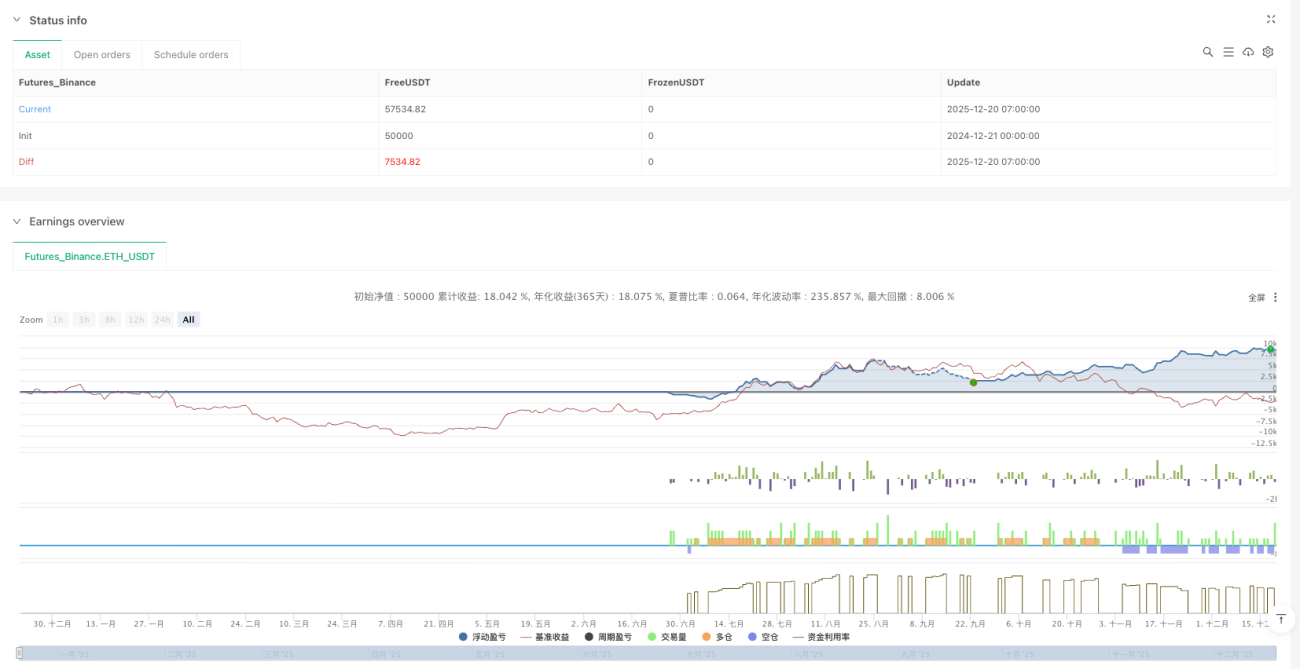

یومیہ رسک حد 6%، ہفتہ وار رسک حد 12%، واحد تجارت پر رسک 1.5%۔ ریاضی بہت سادہ ہے: لگاتار 4 مکمل حجم کی نقصان دہ تجارتیں یومیہ سرکٹ بریکر کو متحرک کرتی ہیں، لگاتار 8 تجارتیں ہفتہ وار سرکٹ بریکر۔ مسئلہ یہ ہے کہ کرپٹو کرنسی مارکیٹ میں اتار چڑھاؤ عام طور پر روایتی اثاثوں سے 3-5 گنا زیادہ ہوتا ہے، اس رسک ایکسپوژر کو سائیڈ ویز مارکیٹ میں تیزی سے استعمال کیا جائے گا۔

ATR ملٹیپل 2.0x اسٹاپ لاس + 2.0x رسک ریوارڈ ریشو نظریاتی طور پر درست ہے، لیکن عملی عملدرآمد میں سلپج لاگت پر غور کرنا ضروری ہے۔ 0.05% فیس کا تعین اسپاٹ ٹریڈنگ کے لیے موزوں ہے، اگر فیوچرز ٹریڈنگ ہے تو اسے 0.1% سے اوپر ایڈجسٹ کرنے کی سفارش کی جاتی ہے۔

8 فیکٹر کنورجنس سسٹم روایتی واحد انڈیکیٹر سے بہتر ہے، لیکن اوور فٹنگ کا خطرہ ہے

RSI(14) + MACD(12,26,9) + EMA(200) + والیوم + مارکیٹ سٹرکچر + ٹائم ونڈو + وولاٹیلیٹی + ہائی ٹائم فریم کنفرمیشن۔ ہر فیکٹر کا وزن برابر (ہر ایک 1 پوائنٹ)، کم از کم 6 پوائنٹس پر پوزیشن کھولنے کا مطلب ہے کہ 75% فیکٹرز کو ایک ساتھ پورا ہونا چاہیے۔

یہ ڈیزائن ٹرینڈ والی مارکیٹ میں بہترین کارکردگی دکھاتا ہے، لیکن سائیڈ ویز رینج میں سگنلز کم ہوتے ہیں۔ تاریخی بیک ٹیسٹ سے پتہ چلتا ہے کہ یہ حکمت عملی زیادہ وولاٹیلیٹی والی کرپٹو کرنسی مارکیٹ کے لیے زیادہ موزوں ہے، روایتی اسٹاک مارکیٹ میں سگنل فریکوئنسی نمایاں طور پر کم ہو جائے گی۔

مارکیٹ سٹرکچر کی شناخت ایک نمایاں خصوصیت ہے، لیکن IDM ڈیٹیکشن منطق کو بہتر کرنے کی ضرورت ہے

BOS اور CHoCH کی شناخت 5 پیریڈ پوائنٹ پر مبنی ہے، یہ پیرامیٹر 1 گھنٹے سے اوپر کے ٹائم فریمز پر مستحکم کارکردگی دکھاتا ہے۔ لیکن IDM (انڈکشن) ڈیٹیکشن صرف 3 کینڈلز کا استعمال کرتا ہے، جو ہائی فریکوئنسی شور والے ماحول میں جھوٹے سگنل پیدا کر سکتا ہے۔

سفارش: IDM ڈیٹیکشن پیریڈ کو 5-7 کینڈلز تک بڑھائیں اور والیوم کنفرمیشن کی شرط شامل کریں۔ موجودہ ورژن 15 منٹ سے نیچے کے ٹائم فریمز پر استعمال کرنے کی سفارش نہیں کی جاتی، سگنل ٹو شور ریشو بہت کم ہے۔

رسک مینجمنٹ میں ایک مہلک خامی ہے: ارتباط پر کنٹرول کی کمی

حکمت عملی ایک ساتھ متعدد زیادہ ارتباط والی اشیاء رکھنے کی اجازت دیتی ہے، جو سسٹمک رسک کے واقعات میں رسک ایکسپوژر کو کئی گنا بڑھا دیتی ہے۔ 3 کینڈلز کا ارتباط کولنگ پیریڈ کافی نہیں ہے، اسے 20-50 کینڈلز تک ایڈجسٹ کرنے کی سفارش کی جاتی ہے۔

زیادہ سے زیادہ ڈرا ڈاؤن سرکٹ بریکر 10% مناسب ہے، لیکن متحرک ایڈجسٹمنٹ میکانزم کی کمی ہے۔ بُل مارکیٹ میں اسے 15% تک بڑھایا جا سکتا ہے، جبکہ بیئر مارکیٹ میں اسے 5-7% تک سختی سے رکھنا چاہیے۔ موجودہ فکسڈ پیرامیٹر ڈیزائن مختلف مارکیٹ حالات کے مطابق نہیں ہو سکتا۔

قابل اطلاق حالات واضح ہیں: ٹرینڈ والی مارکیٹ میں ادارہ جاتی سطح کا آپریشن

بہترین استعمال کا ماحول: کرپٹو کرنسی کے بڑے سکے (BTC/ETH)، 1-4 گھنٹے کا ٹائم فریم، واضح ٹرینڈ والی مارکیٹ۔ متوقع سالانہ ریٹرن بُل مارکیٹ میں 30-50% ہو سکتا ہے، لیکن بیئر مارکیٹ میں 15-25% ڈرا ڈاؤن کا سامنا ہو سکتا ہے۔

ناقابل اطلاق حالات: سائیڈ ویز مارکیٹ، کم وولاٹیلیٹی والا ماحول، 15 منٹ سے نیچے ہائی فریکوئنسی ٹریڈنگ۔ روایتی اسٹاک مارکیٹ میں کم وولاٹیلیٹی کی وجہ سے سگنل فریکوئنسی نمایاں طور پر کم ہو جائے گی، پیرامیٹرز کو براہ راست استعمال کرنے کی سفارش نہیں کی جاتی۔

عملی مشورہ: رسک پیرامیٹرز کم کریں، فلٹرز بڑھائیں

- واحد تجارت پر رسک 1.5% سے کم کر کے 1.0% کریں، یومیہ رسک حد 6% سے 4% کریں

- ATR وولاٹیلیٹی فلٹر شامل کریں: صرف اس وقت پوزیشن کھولیں جب ATR > 20 دن کی اوسط ہو

- بڑے درجے کا ٹرینڈ فلٹر شامل کریں: صرف اس وقت تجارت کریں جب ڈیلی EMA200 کی سمت موافق ہو

- IDM ڈیٹیکشن کو بہتر بنائیں: والیوم میں اضافے کی تصدیق کی شرط شامل کریں

یاد رکھیں: تاریخی بیک ٹیسٹ مستقبل کے منافع کی ضمانت نہیں ہے، یہ حکمت عملی مختلف مارکیٹ حالات میں بہت مختلف کارکردگی دکھاتی ہے، اس کے لیے سخت رسک مینجمنٹ اور باقاعدہ پیرامیٹر آپٹیمائزیشن کی ضرورت ہے۔

/*backtest

start: 2024-12-21 00:00:00

end: 2025-12-20 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=6

strategy("Liquidity Maxing: Institutional Liquidity Matrix", shorttitle="LIQMAX", overlay=true)

// =============================================================================- 1