Black-Scholes گاما اسکالپنگ حکمت عملی: آپشنز مارکیٹ میکرز کی مقداری حکمت

BS, GAMMA, DELTA, THETA, VEGA

کیوں آپشن مارکیٹ میکر ہمیشہ اتار چڑھاؤ میں منافع کما سکتے ہیں؟

مقداری تجارت کی دنیا میں ایک ایسا متضاد واقعہ دیکھنے کو ملتا ہے: جب عام سرمایہ کار مارکیٹ کے اتار چڑھاؤ کی وجہ سے بے چین ہوتے ہیں، تو آپشن مارکیٹ میکر مستحکم منافع کما سکتے ہیں۔ اس کے پیچھے کیا راز ہے؟ اس کا جواب آج ہم جس بلیک-شولز ماڈل پر مبنی گاما اسکیلپنگ حکمت عملی کا تجزیہ کرنے والے ہیں، اسی میں پوشیدہ ہے۔

اس حکمت عملی کا بنیادی خیال آپشن مارکیٹ میکر کے تجارتی رویے کی نقل کرنا ہے: مصنوعی اسٹریڈل آپشن کمبینیشن (long straddle) بنا کر، گاما اثر کو استعمال کرتے ہوئے متحرک ہیجنگ کرنا، تاکہ اتار چڑھاؤ کی ثالثی (arbitrage) میں منافع حاصل کیا جا سکے۔ سادہ الفاظ میں، ریاضی کو ہمارے لیے کام کروائیں، نہ کہ مارکیٹ کے جذبات سے لڑیں۔

حکمت عملی کی ریاضیاتی بنیاد: بلیک-شولز ماڈل کا عملی اطلاق

بلیک-شولز ماڈل صرف علمی نظریہ نہیں ہے، بلکہ یہ جدید آپشن قیمت بندی کی بنیاد ہے۔ اس حکمت عملی میں ہم پانچ یونانی حروف پر خاص توجہ دیتے ہیں:

ڈیلٹا (Δ): بنیادی اثاثہ کی قیمت میں تبدیلی کے لیے آپشن قیمت کی حساسیت کی پیمائش۔ اسٹریڈل کمبینیشن کے لیے، ڈیلٹا میں تبدیلی ہمیں ہیجنگ کے سگنل فراہم کرتی ہے۔

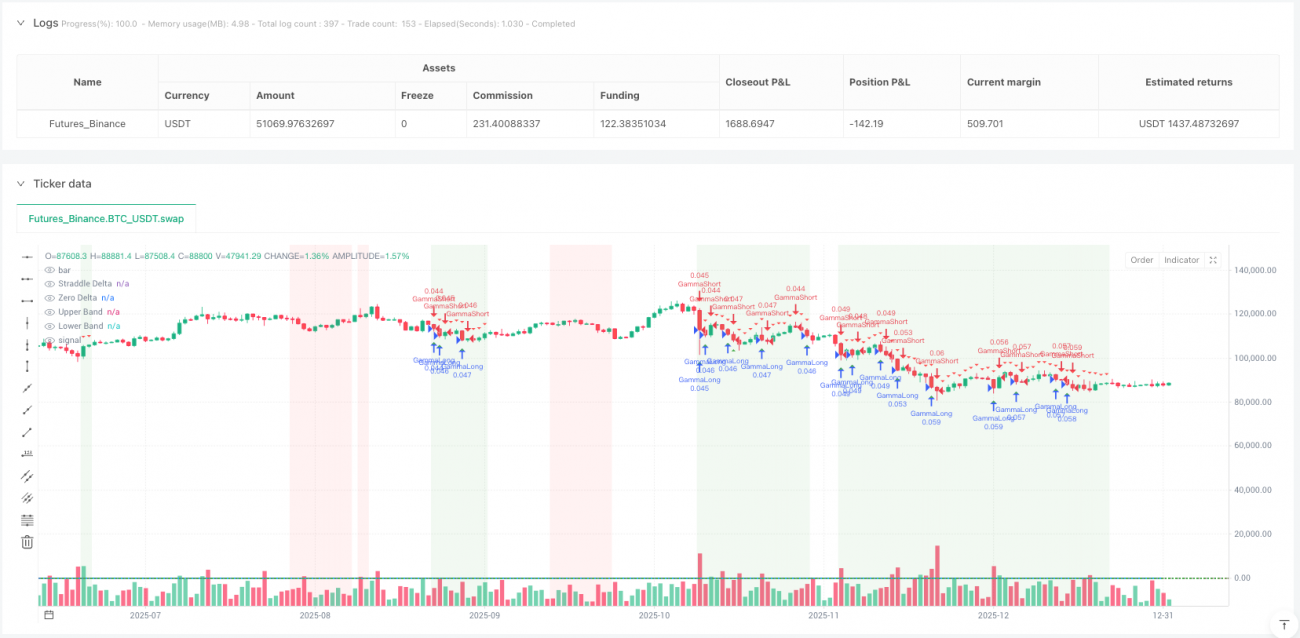

گیما (Γ): ڈیلٹا کی تبدیلی کی شرح، یہ حکمت عملی کا بنیادی عنصر ہے۔ مثبت گاما کا مطلب ہے کہ جب قیمت بڑھے گی تو ڈیلٹا بھی بڑھے گا، اور جب قیمت گرے گی تو ڈیلٹا کم ہو جائے گا، جس سے ہمارے لیے "کم خریدو زیادہ بیچو" کا موقع پیدا ہوتا ہے۔

تھیٹا (Θ): وقت کے ساتھ قیمت میں کمی، یہ وہ لاگت ہے جسے ہمیں برداشت کرنا ہوتا ہے۔ صرف اس صورت میں جب اصل اتار چڑھاؤ مضمر اتار چڑھاؤ سے زیادہ ہو، گاما تجارت کا منافع وقت کی کمی کو پورا کر سکتا ہے۔

ویگا (ν): اتار چڑھاؤ کے لیے حساسیت، جو ہمیں اتار چڑھاؤ کے ماحول کا اندازہ لگانے میں مدد دیتی ہے۔

کوڈ کے نفاذ سے، حکمت عملی ان یونانی حروف کا حساب لگانے کے لیے معیاری بلیک-شولز فارمولے استعمال کرتی ہے، اور معیاری نارمل تقسیم فنکشن (Abramowitz & Stegun approximation) کے ذریعے درستگی کو یقینی بناتی ہے۔

بہترین تجارتی مواقع کی نشاندہی کیسے کی جائے؟

حکمت عملی تین سطحوں کے سگنل فلٹر میکانزم کو ڈیزائن کرتی ہے:

پہلی سطح: اتار چڑھاؤ کے نظام کی شناخت

تاریخی اتار چڑھاؤ اور مضمر اتار چڑھاؤ کے تناسب کا موازنہ کرکے موجودہ اتار چڑھاؤ کے ماحول کا تعین کیا جاتا ہے۔ جب تاریخی اتار چڑھاؤ / مضمر اتار چڑھاؤ > 1.2 ہو، تو اس کا مطلب ہے کہ مارکیٹ کا اصل اتار چڑھاؤ آپشن کی قیمت بندی کی توقع سے زیادہ ہے، یہ گاما اسکیلپنگ کے لیے مثالی ماحول ہے۔

دوسری سطح: گاما اسکیلپنگ کا محرک

جب قیمت ATR کے مخصوص ضرب سے زیادہ حرکت کرتی ہے، تو تجارتی سگنل متحرک ہوتا ہے۔ یہ ڈیزائن بہت چالاک ہے: یہ یقینی بناتا ہے کہ ہم صرف اس وقت ہیجنگ ٹریڈ کریں جب کافی قیمت کی حرکت ہو، ضرورت سے زیادہ تجارت سے بچتے ہوئے۔

تیسری سطح: ڈیلٹا ہیجنگ بینڈ

جب اسٹریڈل کمبینیشن کا خالص ڈیلٹا مقررہ حد سے زیادہ غیر جانبدار پوزیشن سے ہٹ جاتا ہے، تو ہیجنگ سگنل پیدا ہوتا ہے۔ یہ مارکیٹ میکر کے ڈیلٹا نیوٹرل برقرار رکھنے کے رویے کی نقل کرتا ہے۔

یہ حکمت عملی کب سب سے زیادہ مؤثر ہے؟

حکمت عملی کے منطقی تجزیے سے، بہترین استعمال کے منظرنامے درج ذیل ہیں:

-

اعلی اتار چڑھاؤ کا ماحول: جب مارکیٹ کا اصل اتار چڑھاؤ مضمر اتار چڑھاؤ سے مسلسل زیادہ ہو، تو گاما تجارت اضافی منافع پیدا کر سکتی ہے۔

-

رجحان دار مارکیٹ میں واپسی: مضبوط رجحان میں قلیل مدتی واپسیاں اکثر گاما اسکیلپنگ کے اچھے مواقع پیدا کرتی ہیں۔

-

واقعہ سے متاثر اتار چڑھاؤ: مالیاتی رپورٹس، مرکزی بینک کے فیصلوں وغیرہ سے پہلے اور بعد میں اتار چڑھاؤ میں تبدیلی حکمت عملی کے لیے مثالی تجارتی ماحول فراہم کرتی ہے۔

نوٹ کریں کہ حکمت عملی کم اتار چڑھاؤ والی سائیڈ ویز مارکیٹ میں محدود ہوتی ہے، کیونکہ قیمت کی حرکت مؤثر گاما تجارتی سگنل پیدا کرنے کے لیے کافی نہیں ہوتی۔

رسک مینجمنٹ کا شاندار ڈیزائن

اس حکمت عملی کا رسک مینجمنٹ پیشہ ور مقداری تجارت کے معیار کی عکاسی کرتا ہے:

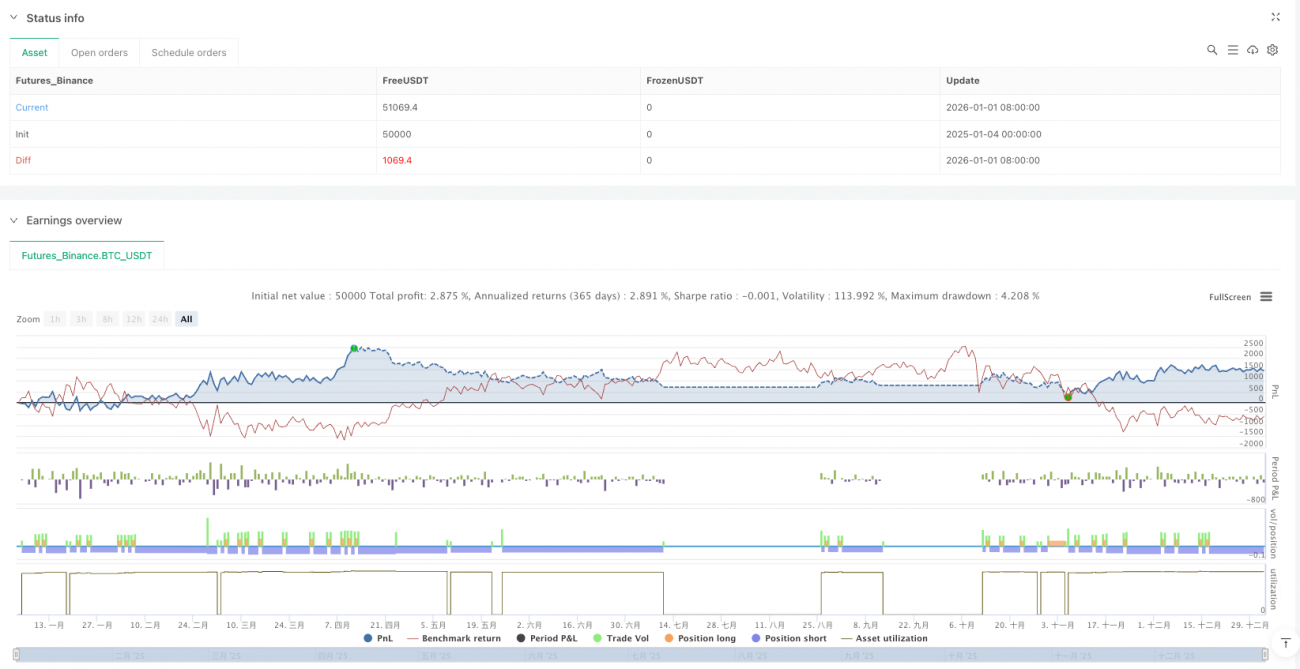

متحرک پوزیشن مینجمنٹ: اتار چڑھاؤ کے مطابق پوزیشن کے حجم کو ایڈجسٹ کریں، زیادہ اتار چڑھاؤ پر حجم کم کریں، کم اتار چڑھاؤ پر حجم بڑھائیں، جو روایتی فکسڈ پوزیشن مینجمنٹ کے بالکل برعکس ہے۔

کثیر سطحی اسٹاپ لوس میکانزم: ATR ضربوں پر مبنی اسٹاپ لوس، زیادہ سے زیادہ کمی سے تحفظ، اور وقت کی قیمت پر مبنی خارج ہونے کا طریقہ کار۔

بیک وقت پوزیشنوں کی حد: زیادہ سے زیادہ بیک وقت پوزیشنوں کی تعداد کو محدود کرکے مجموعی رسک ایکسپوژر کو کنٹرول کریں۔

حکمت عملی کی جدت اور حدود

جدت کے پہلو:

- پیچیدہ آپشن یونانی حروف کی مکمل گنتی کو اسٹاک/فیوچرز کی تجارت میں منتقل کرنا

- مستحکم پیرامیٹرز کے بجائے متحرک اتار چڑھاؤ کے نظام کی شناخت

- کثیر جہتی سگنل تصدیقی میکانزم، جعلی سگنلز کو کم کرنا

ممکنہ حدود:

- تجارتی اخراجات کے لیے حساس، کم کمیشن کا ماحول درکار ہے

- انتہائی مارکیٹ حالات میں، بلیک-شولز ماڈل کے مفروضے ناکام ہو سکتے ہیں

- حکمت عملی کی پیچیدگی زیادہ ہے، اس کے لیے پوری بیک ٹیسٹنگ تصدیق کی ضرورت ہے

عملی مشورے اور اصلاح کے راستے

کوڈ کے گہرائی سے تجزیے کی بنیاد پر، میری سفارش ہے:

- پیرامیٹر کی اصلاح: مختلف مارکیٹ حالات کے لیے اتار چڑھاؤ کی حد اور ہیجنگ بینڈ کی چوڑائی کو متحرک طور پر ایڈجسٹ کریں

- متعدد ٹائم فریم کی تصدیق: طویل مدت کے اتار چڑھاؤ کے رجحانات کو سگنل فلٹرنگ میں شامل کریں

- لاگت کا کنٹرول: لائیو ٹریڈنگ میں سلپج اور کمیشن کو سختی سے کنٹرول کریں، یہ حکمت عملی کی منافع بخشی کو براہ راست متاثر کرتا ہے

یہ حکمت عملی مقداری تجارت کی خوبصورتی کو ظاہر کرتی ہے: ریاضیاتی ماڈلز کے ذریعے پیچیدہ مارکیٹ رویے کو قابل عمل تجارتی قواعد میں تبدیل کرنا۔ اگرچہ یہ ہر تجارت میں منافع کی ضمانت نہیں دے سکتی، لیکن طویل مدتی میں، یہ ہمیں ایک مثبت متوقع قدر کے ساتھ تجارتی فریم ورک فراہم کرتی ہے۔

ان مقداری تاجروں کے لیے جو آپشن ٹریڈنگ کے جوہر کو گہرائی سے سمجھنا چاہتے ہیں، یہ حکمت عملی بلاشبہ ایک بہترین سیکھنے کا کیس ہے۔ یہ نہ صرف نظریہ کو عملی شکل میں ڈھالنے کا طریقہ دکھاتی ہے، بلکہ اس سے بھی اہم، یہ پیشہ ور تاجروں کے مارکیٹ کے بارے میں سوچنے کے طریقے کو ظاہر کرتی ہے: سمت کی پیش گوئی نہیں کرنا، بلکہ رسک کا انتظام کرنا، اور امکان کو ہمارے لیے کام کرنے دینا۔

- 1