giới thiệu

Sau nhiều năm chờ đợi, ETF Bitcoin hiện tại gần đây đã đánh dấu một cột mốc quan trọng trong thị trường tiền điện tử, giúp Bitcoin dễ dàng chấp nhận hơn đối với các nhà đầu tư. ETF Bitcoin hiện có cung cấp một cách thuận tiện và được quản lý để đầu tư Bitcoin mà không cần phải nắm giữ tài sản kỹ thuật số trực tiếp, do đó có thể thu hút nhiều người tham gia thị trường hơn. Nhiều nhà đầu tư đang chờ đợi tác động lâu dài của sự thay đổi này đối với giá tiền điện tử, đồng thời tin tưởng rằng Bitcoin có thể mang lại lợi ích đáng kể trong danh mục đầu tư của họ.

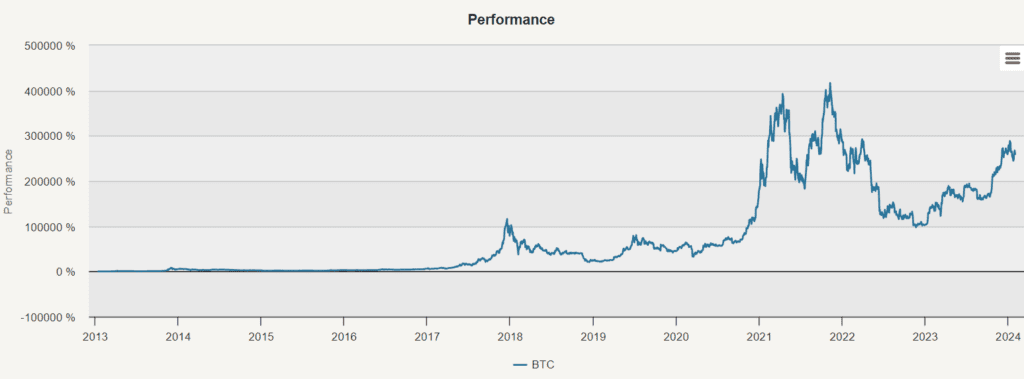

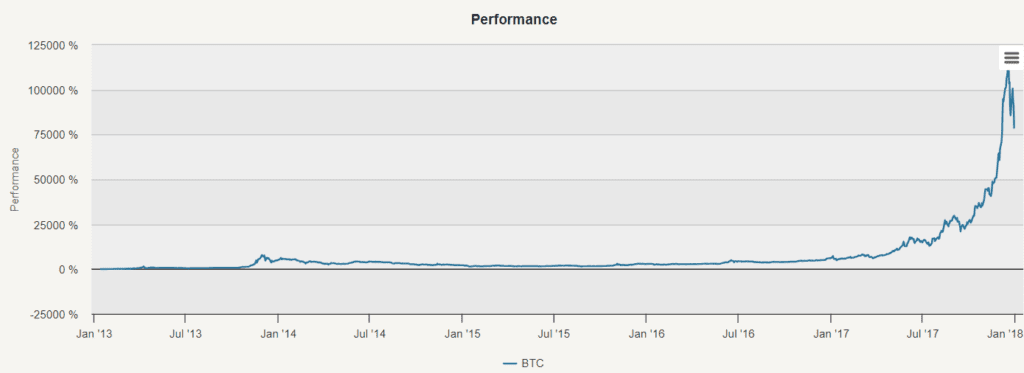

Tuy nhiên, việc sử dụng toàn bộ 1 biểu đồ và đưa ra bất kỳ kết luận dài hạn nào là sai lầm. Từ năm 2013 đến năm 2017, tiền điện tử vẫn là một loại tài sản ít được biết đến, chỉ những người đam mê mới biết. Thời gian này đại diện cho một chương độc đáo trong sự phát triển của tiền kỹ thuật số.

Tài chính hóa

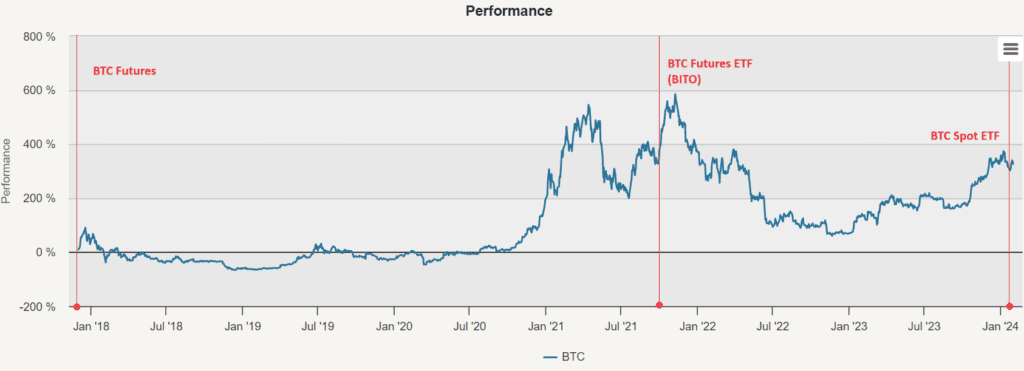

Vào ngày 10 tháng 12 năm 2017, CBOE đã đưa ra giao dịch hợp đồng tương lai Bitcoin, tiếp theo là CME vào ngày 18 tháng 12 năm 2017, đánh dấu một bước ngoặt trong lĩnh vực tiền điện tử. Đây là lần đầu tiên các công cụ tài chính thanh khoản được hợp pháp hóa, cho phép các quỹ và quỹ bảo hiểm mua và bán Bitcoin trong danh mục đầu tư của họ mà không cần phải mở tài khoản trên các sàn giao dịch tiền điện tử không được quản lý (thường rất đáng ngờ). Sự kiện này đã thúc đẩy sự tài chính hóa của thị trường tiền điện tử, thuật ngữ mô tả cách thị trường hòa nhập vào hệ thống tài chính rộng lớn hơn và có được các đặc điểm tương tự như tài sản tài chính truyền thống.

Sự tài chính hóa của thị trường tiền điện tử phản ánh sự phát triển tương tự của các thị trường mới nổi và hàng hóa. Các thị trường mới nổi và hàng hóa đã từng được coi là loại tài sản ít được biết đến, nhưng bây giờ cũng đã trải qua một sự chuyển đổi tương tự. Ban đầu, chỉ có quỹ chuyên nghiệp giao dịch trên các thị trường này, nhưng vào giữa những năm 2000, việc giới thiệu chỉ số và ETF đã giúp các nhà đầu tư chính thống dễ dàng đầu tư vào hàng hóa.

Tiền mã hóa cũng có khả năng đi theo con đường tương tự. Khi tiền mã hóa tiếp tục được tích hợp nhiều hơn vào hệ thống tài chính toàn cầu và thu hút nhu cầu của các nhà đầu tư tổ chức, chúng sẽ trải qua một quá trình tài chính hóa. Sự phát triển này có thể liên quan đến việc giới thiệu nhiều công cụ tài chính hơn, chẳng hạn như ETF chủ động và chỉ số rộng, giúp tiền mã hóa dễ dàng được chấp nhận bởi một nhóm nhà đầu tư rộng hơn. Tuy nhiên, cần thận trọng với sự chuyển đổi này.

Đầu tiên, chúng ta hãy nhìn vào giai đoạn đầu tiên, kéo dài cho đến năm 2017. Tiền điện tử đã trải qua một sự tăng trưởng phi thường, với tỷ lệ lợi nhuận hàng năm cao tới 283,33%. Tuy nhiên, giai đoạn này cũng có sự biến động đáng kể, với biến động giá lên tới 95,83%.

Một mốc quan trọng khác được thực hiện vào ngày 19 tháng 10 năm 2021 với sự ra mắt của quỹ giao dịch tương lai giao dịch Bitcoin (BITO) đầu tiên. Việc giới thiệu ETF tương lai Bitcoin đại diện cho một bước quan trọng trong việc thị trường tài chính truyền thống chấp nhận tiền điện tử chính thống. Cuối cùng, vào ngày 10 tháng 1 năm 2024, việc ra mắt ETF tiền điện tử hiện tại đánh dấu một mốc quan trọng trong việc thúc đẩy thị trường tiền điện tử.

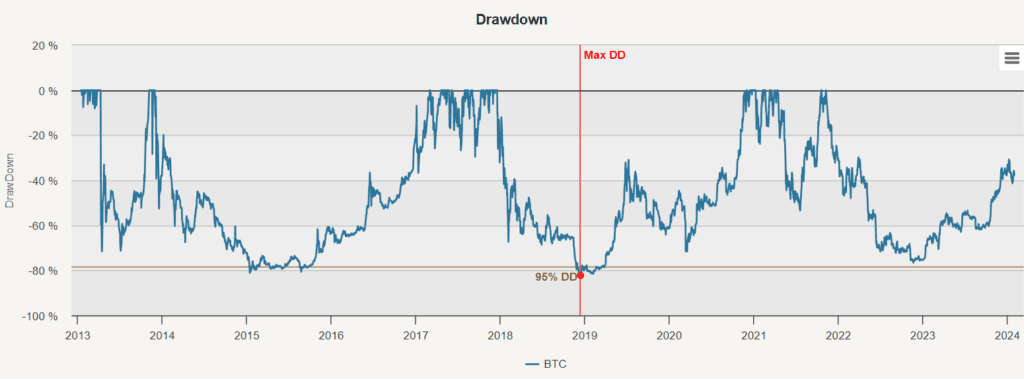

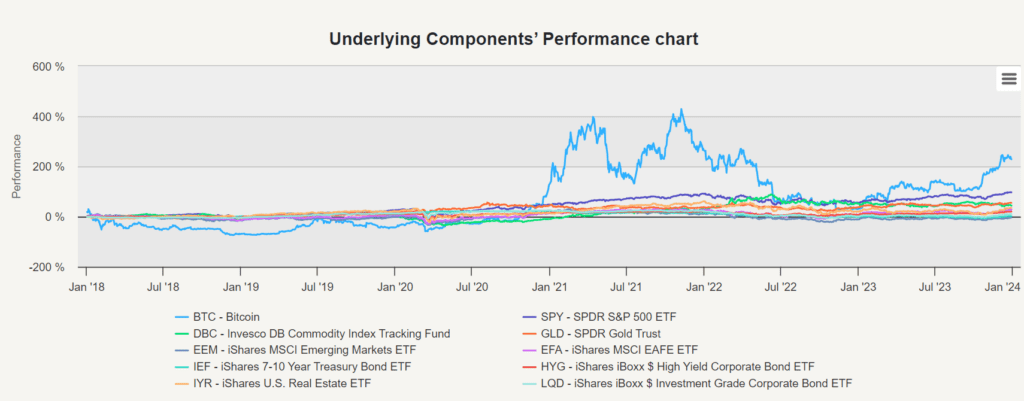

So với sự gia tăng lớn của Bitcoin trong những năm đầu, lợi nhuận năm liên kết từ năm 2018 đến năm 2023 là 21.95%. Sự biến động vẫn còn cao, mặc dù thấp hơn trước đó, ở mức 70.89%, cho thấy Bitcoin có thể trở nên ổn định hơn, nhưng sự rút lui lớn nhất vẫn còn ở mức -79.75%. Tỷ lệ lợi nhuận rủi ro của Bitcoin trong giai đoạn hậu tài chính không đáng ngạc nhiên, chỉ có tỷ lệ Sharpe là 0.31, tỷ lệ Calma là 0.28.

Và tất nhiên, câu hỏi đặt ra là: Chúng ta nên phân bổ bao nhiêu Bitcoin cho danh mục đầu tư?

Phân tích chính

Phân tích chủ yếu xem xét danh mục đầu tư đa dạng toàn cầu bao gồm các loại tài sản khác nhau, bao gồm các khu vực địa lý và các công cụ đầu tư. Các danh mục đầu tư có trọng lượng bao gồm:

- SPY (SPDR S&P 500 ETF)

- EEM (iShares MSCI Emerging Markets ETF)

- EFA(iShares MSCI EAFE ETF)

- IYR (iShares Mỹ bất động sản ETF)

- IEF (iShares 7-10 năm trái phiếu quốc gia ETF)

- LQD (iShares iBoxx $ trái phiếu công ty cấp đầu tư ETF)

- HYG (iShares iBoxx $ trái phiếu công ty có lợi nhuận cao ETF)

- DBC (Invesco DB Commodity Index Tracking Fund)

- GLD (SPDR Gold Trust)

- Và cuối cùng là BTC.

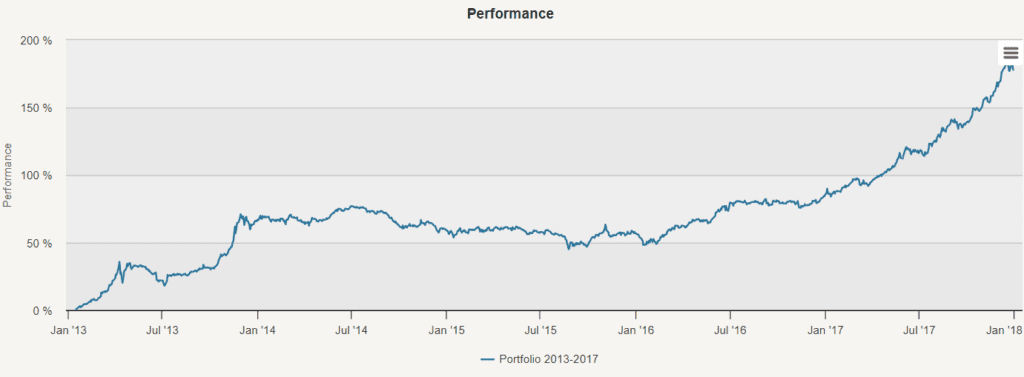

2013-2017

Trong phân tích ban đầu của chúng tôi, chúng tôi đã nghiên cứu các danh mục đầu tư cân bằng trong giai đoạn từ năm 2013 đến năm 2017; phân phối này tạo ra lợi nhuận đáng kể 22,86% với tỷ lệ biến động là 11,76% và mức thu hồi tối đa là -18,02%; sau đó, chúng tôi sử dụng phân tích danh mục đầu tư để phân tích mối liên quan giữa các tài sản khác nhau với Bitcoin, sử dụng mô hình Markowitz để tìm danh mục đầu tư tốt nhất để đạt được tỷ lệ Sharpe cao nhất có thể và sử dụng giá trị rủi ro để tìm kiếm một phương pháp thay thế để xây dựng danh mục đầu tư với mức độ rủi ro thấp hơn.

Bảng liên kết

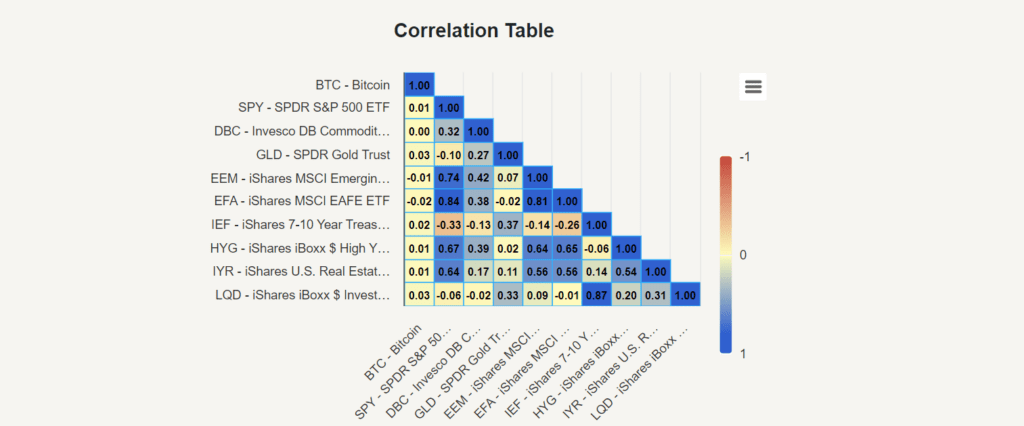

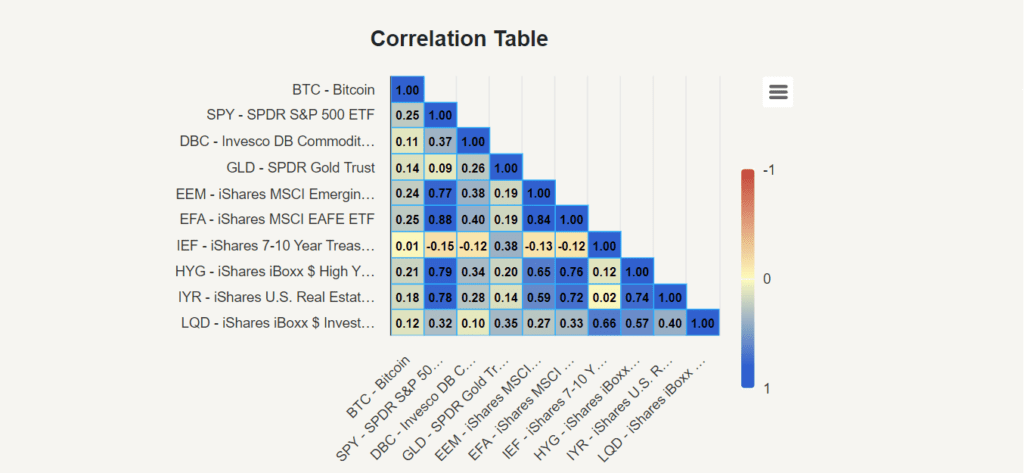

Đầu tiên, chúng tôi đã nghiên cứu bảng liên quan để hiểu mối quan hệ giữa Bitcoin và các tài sản khác. Chúng tôi thấy rằng trong giai đoạn 2013-2017, sự liên quan của Bitcoin với các tài sản khác là hầu như không đáng kể, với giá trị từ -0.02 đến 0.03.

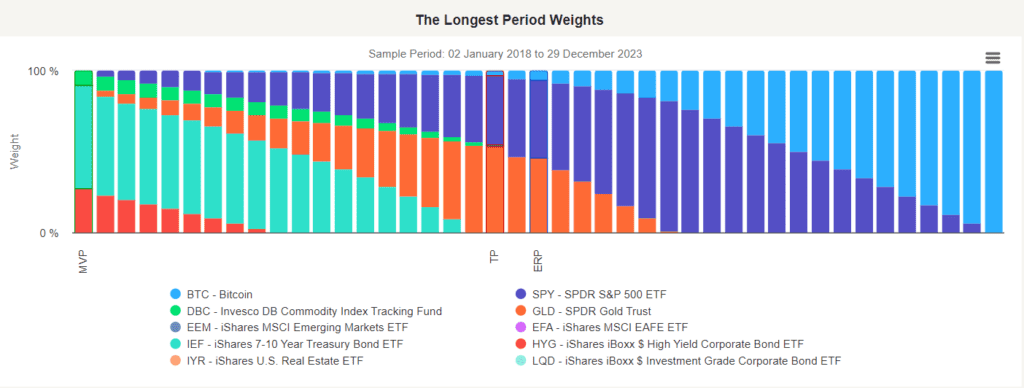

Mô hình Markowitz

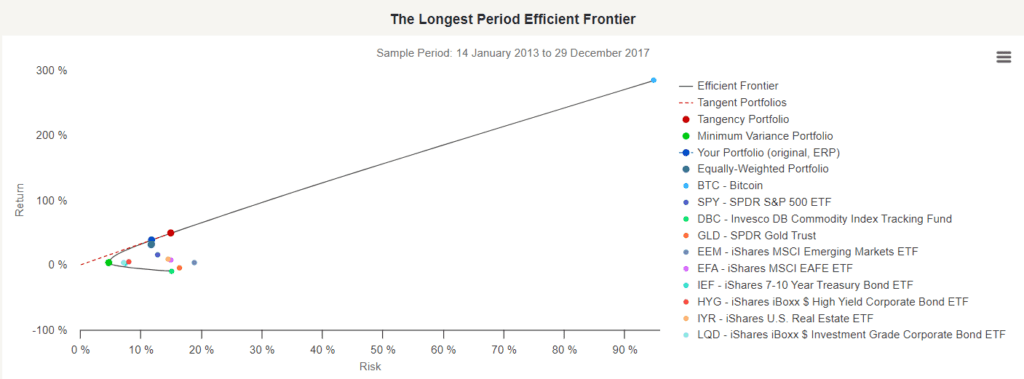

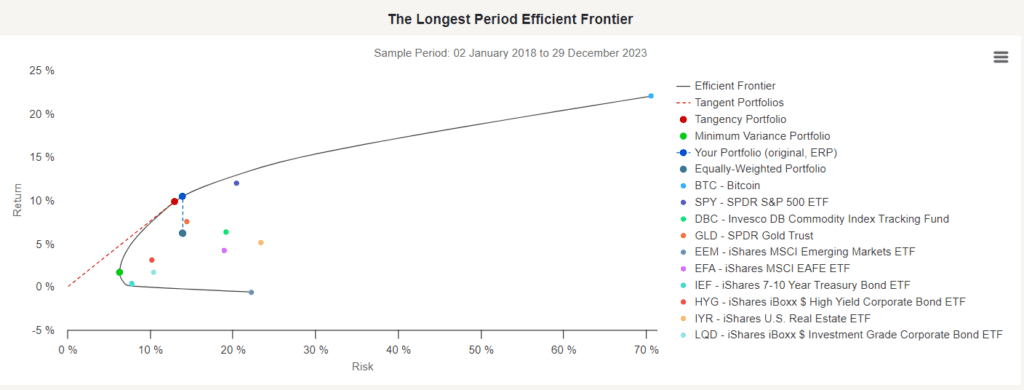

Tiếp theo, chúng tôi sử dụng mô hình Markowitz để phân tích danh mục đầu tư dựa trên lợi nhuận dự kiến và chênh lệch chuẩn. Biểu đồ biên giới hiệu quả dài nhất cho thấy danh mục đầu tư của tất cả các danh mục tài sản khác nhau có thể tạo ra danh mục đầu tư hiệu quả.

Biểu đồ biên độ hiệu quả cũng cho thấy danh mục đầu tư tương ứng đạt được tỷ lệ Sharpe cao nhất, danh mục đầu tư có chênh lệch nhỏ nhất - danh mục đầu tư có rủi ro thấp nhất và danh mục đầu tư có rủi ro (ERP), cho thấy danh mục đầu tư của bạn (trong trường hợp này, danh mục đầu tư cân bằng của chúng tôi) có thể nhận được lợi nhuận tốt hơn khi chịu rủi ro tương tự.

Cổng đầu tư cắt (TP) là danh mục đầu tư tốt nhất để đạt được tỷ lệ Sharpe cao nhất, đại diện cho tỷ lệ lợi nhuận tối đa sau khi điều chỉnh rủi ro, nói với chúng tôi rằng chúng tôi sẽ phân bổ 14,42% cho Bitcoin. Cổng đầu tư cắt này sẽ mang lại cho chúng tôi lợi nhuận khoảng 48,7%, tỷ lệ biến động là 14,97% và tỷ lệ Sharpe là 3.25.

Tỷ lệ rủi ro

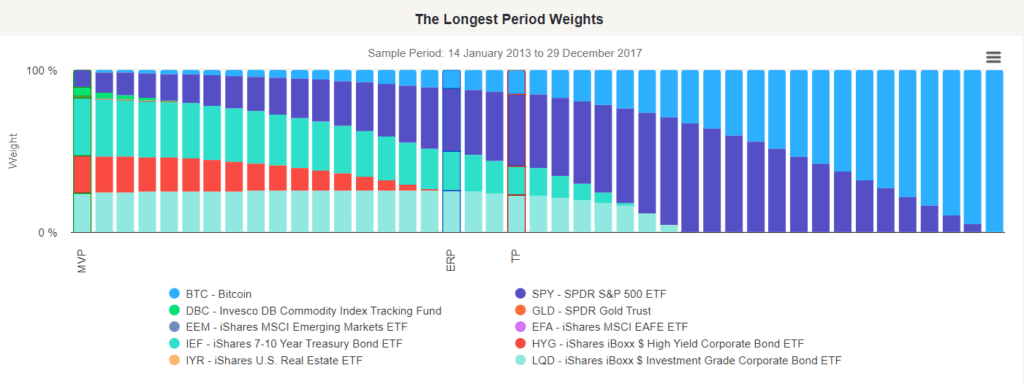

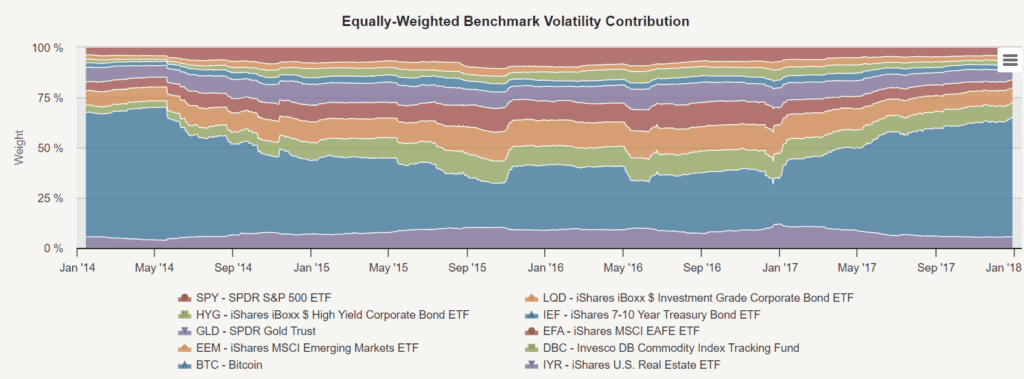

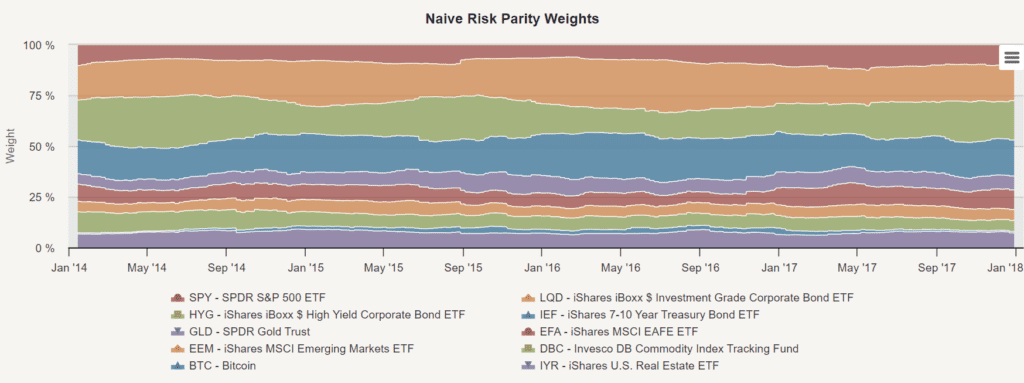

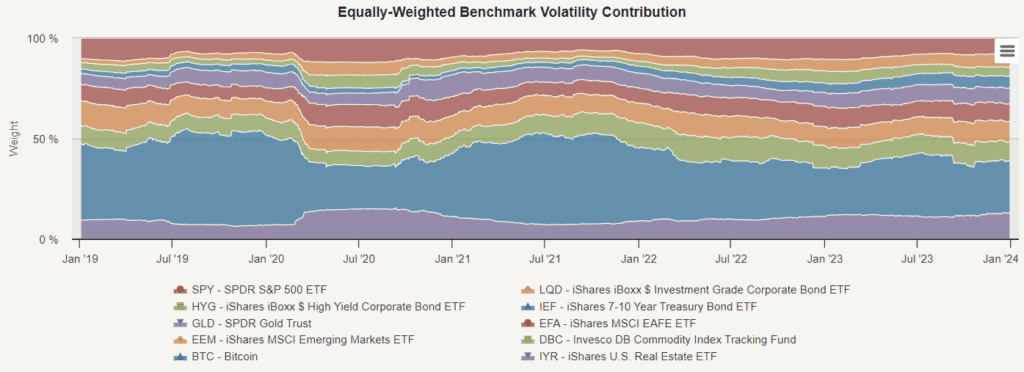

Tiếp theo, chúng tôi nghiên cứu giá trị cân bằng rủi ro, một chiến lược quản lý đầu tư tập trung vào phân bổ rủi ro. Mục đích chính là tìm trọng lượng tài sản được chọn trong quản lý danh mục đầu tư để đảm bảo tất cả các tài sản có mức độ rủi ro tương tự. Để cân bằng trọng lượng cân bằng rủi ro chính xác cho việc phân bổ tài sản, chúng tôi phải cân nhắc rủi ro của nó (ví dụ: biến động trong lịch sử 126 ngày).

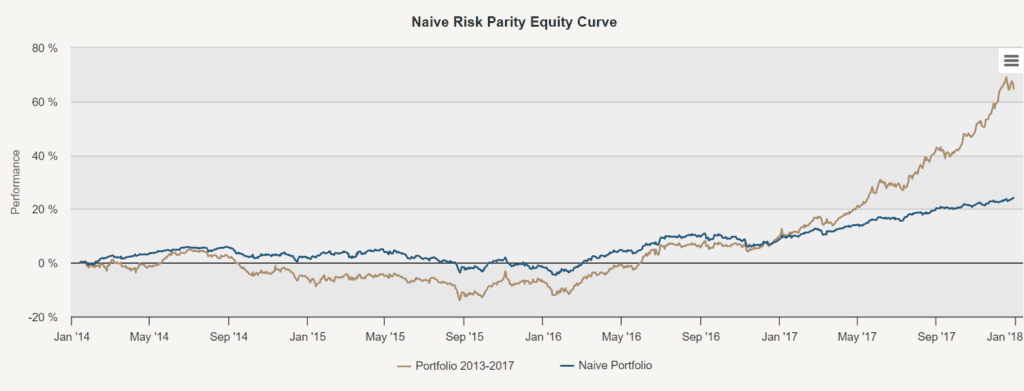

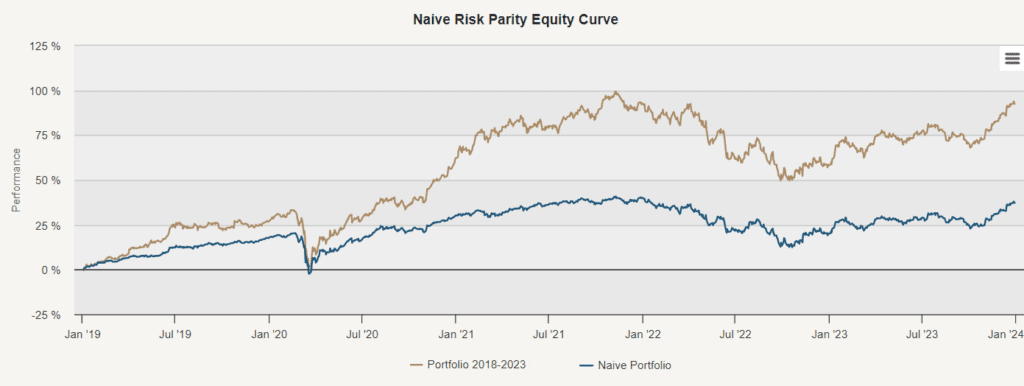

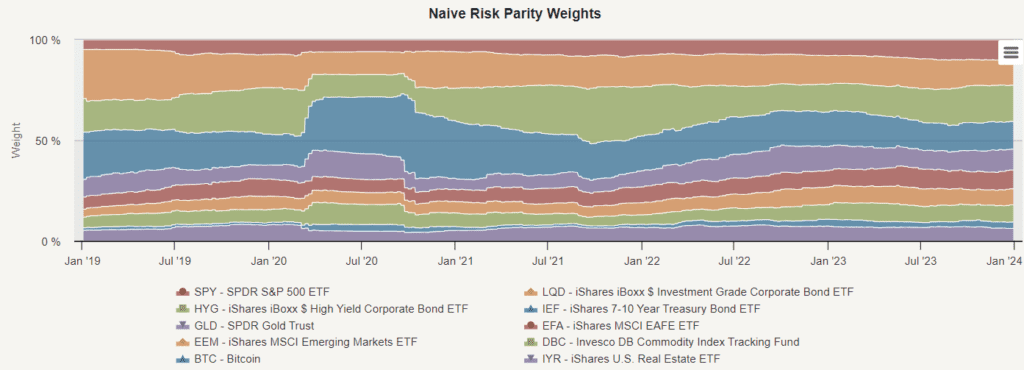

Tiếp theo, chúng ta hãy nhìn vào đường cong cổ phiếu của chiến lược cân bằng rủi ro ngây thơ so với danh mục đầu tư cân bằng của chúng tôi. Định giá rủi ro ngây thơ hoặc cân bằng rủi ro ngây thơ sử dụng phương pháp đối trọng rủi ro, chứ không phải cân bằng. Phương pháp này cho phép các tài sản có rủi ro cao có trọng lượng thấp hơn, cho phép các tài sản có rủi ro thấp có trọng lượng cao hơn, do đó đảm bảo tỷ lệ rủi ro của mỗi tài sản là như nhau.

Phương pháp này đảm bảo rằng không có lỗ hổng rủi ro nào cho bất kỳ tài sản nào (bao gồm cả bitcoin) chiếm ưu thế trong danh mục đầu tư. Do đó, tính biến động cao của bitcoin dẫn đến việc phân bổ ít hơn trong danh mục đầu tư cân bằng rủi ro để duy trì rủi ro cân bằng cho tất cả các tài sản.

2018-2023

Trong phần thứ hai của phân tích, chúng tôi đã nghiên cứu danh mục đầu tư cân bằng của mười tài sản bao gồm Bitcoin từ năm 2018 đến năm 2023. Sự sắp xếp này dẫn đến tỷ lệ lợi nhuận hàng năm chỉ là 9.05% (so với 22,86% trong giai đoạn trước), tỷ lệ biến động cao, 13,93% (so với 11,76% trong giai đoạn trước) và mức thu hồi tối đa là -24,92% (so với -18,02% trong giai đoạn trước). Tương tự như phần trước của phân tích của chúng tôi, trong khoảng thời gian từ năm 2018 đến 2023, chúng tôi đã thực hiện một nghiên cứu, nghiên cứu bảng liên quan, áp dụng mô hình Markowitz và thực hiện chiến lược giá trị rủi ro đơn giản.Vì vậy, theo số liệu của thời kỳ hậu tài chính hóa, chúng ta nên phân bổ bao nhiêu Bitcoin cho danh mục đầu tư?

Phân tích thành phần cơ bản

Ngoài ra, trong giai đoạn phân tích này, chúng tôi đã thực hiện phân tích thành phần cơ bản để kiểm tra hiệu suất riêng của các tài sản khác nhau trong danh mục đầu tư cân bằng của chúng tôi. Điều này cho phép chúng tôi hiểu được sự đóng góp của mỗi loại tài sản đối với hiệu suất danh mục đầu tư trong nhiều năm.

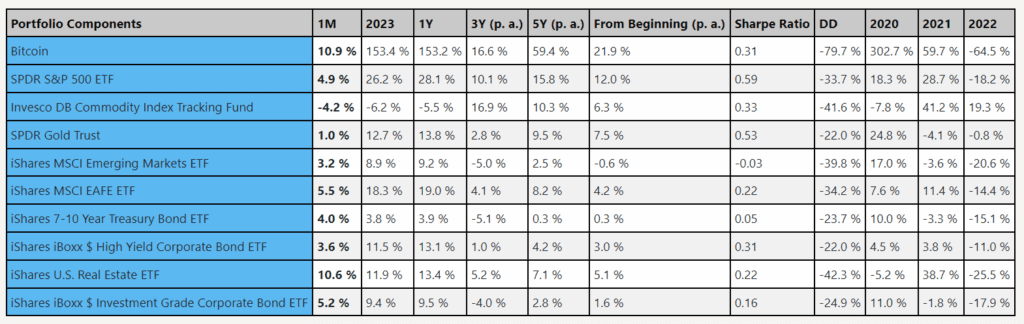

Tỷ lệ Sharpe của Bitcoin sau khi tài chính hóa là 0.31, khiến nó trở thành một tài sản trung bình. Nó hoạt động kém hơn S&P 500, hàng hóa và vàng, nằm trong cùng một loại như trái phiếu có lợi nhuận cao, MSCI EAFE hoặc quỹ tín thác đầu tư bất động sản Mỹ. Bitcoin hoạt động tốt hơn, nhưng là tài sản rủi ro nhất trong toàn bộ danh mục đầu tư.

Bảng liên kết

Trong phần trên ((2013-2017), chúng tôi thấy Bitcoin có liên quan đến các tài sản khác trong bảng liên quan trong khoảng từ -0.02 đến 0.03. Chúng tôi có thể thấy rằng chúng thay đổi rất nhiều từ thời gian khác nhau. Bitcoin luôn có liên quan thấp chỉ với IEF ((iShares 7-10 năm trái phiếu quốc gia ETF). Có liên quan cao nhất với SPY (SPDR S&P 500 ETF) và EFA (iShares MSCI EAFE ETF) là 0.25.

Sự liên quan cao hơn này cho thấy Bitcoin có sự chuyển động đồng bộ hoặc phụ thuộc mạnh mẽ hơn giữa các tài sản thị trường truyền thống này. Những phát hiện như vậy không có gì ngạc nhiên và nhấn mạnh sự phát triển liên tục của mối quan hệ giữa Bitcoin và các công cụ tài chính chính thống. Các loại hàng hóa và thị trường mới nổi cũng có liên quan thấp trong giai đoạn tiền tài chính, trong khi các mối quan hệ này tăng lên đáng kể trong giai đoạn sau tài chính.

Mô hình Markowitz

Khi áp dụng phân tích mô hình Markowitz vào danh mục đầu tư từ năm 2013 đến năm 2017, danh mục đầu tư Tangency (TP), đại diện cho danh mục đầu tư có tỷ lệ lợi nhuận cao nhất sau khi điều chỉnh rủi ro, đề xuất phân bổ khoảng 14,42% vốn cho Bitcoin, để tối đa hóa tỷ lệ Sharpe. Tuy nhiên, khi phân tích chuyển từ năm 2018 đến năm 2023, danh mục đầu tư Tangency đề xuất chỉ phân bổ 2,94% vốn cho Bitcoin. Điều chỉnh này phản ánh tình hình thị trường, tình trạng rủi ro và sự thay đổi về thu nhập dự kiến trong một khoảng thời gian nhất định.

Tỷ lệ rủi ro

Như chúng ta thấy trên biểu đồ đóng góp của tỷ lệ biến động cơ sở cân bằng trong giai đoạn 2018-2023, Bitcoin vẫn là một đóng góp quan trọng cho tỷ lệ biến động tổng thể trong danh mục đầu tư cân bằng. Điều gì sẽ xảy ra nếu chúng ta vận hành mức giá rủi ro đơn giản trong giai đoạn này?

Chiến lược cân bằng rủi ro đơn giản đã giảm một số rủi ro, giảm biến động của danh mục đầu tư từ 14,27% xuống còn 9,84% so với danh mục đầu tư có trọng lượng tương đương. Tương tự như vậy, giảm rủi ro cũng đi kèm với giảm lợi nhuận, giảm từ 14,00% xuống còn 6,54%

Kết quả của chiến lược cân bằng rủi ro đơn giản một lần nữa là sự phân bổ Bitcoin giảm đáng kể (lại giảm xuống còn khoảng 2%). Điều chỉnh này phản ánh chiến lược tập trung vào việc phân bổ nhiều trọng lượng cho các tài sản có rủi ro thấp hơn và giảm các lỗ hổng đối với các tài sản có rủi ro cao hơn. Bằng cách giảm phân bổ Bitcoin, chiến lược này nhằm giảm tác động của biến động Bitcoin đối với rủi ro trong danh mục đầu tư tổng thể.

kết luận

So sánh hai giai đoạn 2013-2017 và 2018-2023, có thể thấy sự thay đổi lớn trong Bitcoin và mô hình đầu tư tiền điện tử. Trong giai đoạn đầu, các phương pháp được sử dụng (ví dụ như mô hình Markowitz) có thể đề xuất phân bổ một phần đáng kể danh mục đầu tư cho Bitcoin vì mặc dù có tính biến động và rủi ro vốn có, nhưng nó có tỷ lệ lợi nhuận cao. Đồng thời, sự thiếu liên quan đến các tài sản khác đã làm nổi bật lợi thế đa dạng mà Bitcoin cung cấp trong giai đoạn này.

Trong việc tối ưu hóa danh mục đầu tư từ năm 2018 đến năm 2023, Bitcoin hiện được coi là trung bình và có rủi ro tương đối cao so với các loại tài sản khác. Do đó, mặc dù Bitcoin có thể thể hiện sự tăng trưởng và lợi nhuận phi thường trong giai đoạn đầu, nhưng sự thay đổi của động lực thị trường và sự gia tăng của sự tham gia của các tổ chức đã làm thay đổi lợi nhuận rủi ro của nó. Phân tích của chúng tôi cho thấy việc giới hạn Bitcoin (hoặc toàn bộ nhóm tiền điện tử như một loại tài sản) trong 2-3% danh mục đầu tư là một động thái khôn ngoan.

Phân tích nhấn mạnh sự cần thiết phải thận trọng và kỳ vọng thực tế khi giải thích dữ liệu lịch sử và đưa ra kết luận dài hạn. Mặc dù hiệu suất trong quá khứ có thể cung cấp những hiểu biết có giá trị, nhưng nó không đảm bảo kết quả trong tương lai, đặc biệt là trong thị trường tiền điện tử phát triển nhanh và biến động.

Các nhà nghiên cứu cho rằng Bitcoin là một trong những loại tiền điện tử có giá trị lớn nhất trên thế giới.

- 1