Mô hình đầu tư định lượng: Một mẹo giúp bạn dễ dàng xác định báo cáo tài chính của các công ty niêm yết có gian lận hay không! Thông tin chính xác!

Quản lý tài sản bằng phương pháp phân tích số lượng, tức là đầu tư định lượng. Trong giao dịch định lượng cổ phiếu, mô hình lựa chọn cổ phiếu được xây dựng bằng các yếu tố cơ bản, yếu tố giá trị và cảm xúc thị trường để chọn ra một giỏ cổ phiếu tốt hơn.

Có thể nói rằng các yếu tố cơ bản của mô hình định lượng nhiều yếu tố của cổ phiếu cổ phiếu phụ thuộc rất nhiều vào độ chính xác và tính xác thực của dữ liệu tài chính. Bài viết này dạy bạn sử dụng các nguyên tắc cụ thể của cổ phiếu cổ phiếu để phân biệt hiệu quả tính tin cậy của báo cáo tài chính của công ty niêm yết, để chọn cổ phiếu chất lượng.

-

Những con số tài chính này khó có thể kiểm tra được:

Với sự gia tăng số lượng các công ty niêm yết trên thị trường chứng khoán A, sự chênh lệch về chất lượng báo cáo tài chính ngày càng trở nên rõ ràng.

Vì vậy, để đánh giá báo cáo tài chính của một công ty niêm yết, cách trực tiếp nhất là nghiên cứu sâu về tình trạng tài chính của nó. Từ các môn kế toán như chi phí, thu nhập, xem xét xem nó có hợp lý hay không, sau đó so sánh ngang với các công ty đồng nghiệp khác, sau đó nghiên cứu sâu hơn. Đối với các tổ chức tài chính đầu tư định lượng, vấn đề tính xác thực của dữ liệu báo cáo tài chính sẽ khó phân biệt với việc xem xét.

Quantified Investment Fund (QIF) là một loại quỹ đầu tư định lượng được sử dụng để lựa chọn cổ phiếu thông qua mô hình chiết kế tài chính, về cơ bản là chọn một quỹ từ một giỏ cổ phiếu, hoặc có thể chọn từ hơn 3000 cổ phiếu trên thị trường, và cuối cùng chọn hàng chục hoặc hàng trăm cổ phiếu để xác định sở hữu.

Sự ổn định, khả năng Alpha là những yếu tố quan tâm của các nhà quản lý quỹ, và các cổ phiếu cá nhân không phải là những yếu tố quan tâm quá nhiều.

Luật đặc biệt của Benford có thể kiểm tra tính xác thực của tài chính

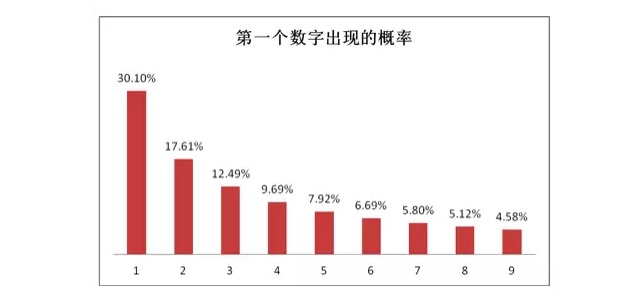

Luật đặc biệt của Benfort, là phương pháp để đánh giá tính xác thực của dữ liệu báo cáo tài chính. Và có thể hoàn toàn không biết về công ty.Trong cuộc sống thực tế, số đầu tiên được tạo ra tự nhiên là có quy luật, vì vậy quy luật đặc biệt của Benfugu, còn được gọi là quy luật số đầu tiên của <unk>.

Khả năng là số đầu tiên là 1 là khoảng 30%, số đầu tiên là 2 là khoảng 17%, với số lớn hơn, xác suất xuất hiện dần dần, số đầu tiên là 9 chỉ có 4,6% ((tổng số không phải 0, ví dụ số đầu tiên của 1432 là 1 và số đầu tiên của 0564 là 5) <unk>.

-

1

Trong cuộc sống của chúng ta, những dữ liệu liên quan đến cuộc sống của chúng ta không chỉ xuất hiện một cách ngẫu nhiên, chúng được tạo ra từ một lượng nhỏ dữ liệu. Các hóa đơn tiền điện, mật độ dân số, chiều dài sông, chỉ số chứng khoán, v.v. đều đáp ứng Định luật số một của Zhao.

Ví dụ: chỉ số cổ phiếu bắt đầu là 1000 điểm, giả sử tăng trung bình 10% mỗi năm, sau đó 7.3 năm sẽ đạt 2000 điểm, vì vậy, trong 7.3 năm này, chỉ số cổ phiếu, con số đầu tiên luôn là 1<unk>. Nếu tăng thêm 4.2 năm, có thể đạt 3000 điểm, vì vậy trong 4.2 năm, con số đầu tiên là 2<unk>.

Theo đó, chỉ số cổ phiếu ở vị trí số một trong các chỉ số cổ phiếu của Trung Quốc có thể sẽ kéo dài lâu hơn và có nhiều khả năng cao hơn.

Các nghiên cứu về chứng khoán công nghiệp chứng minh một số nguyên tắc đặc biệt:

Công ty đã nghiên cứu dữ liệu báo cáo tài chính của các công ty niêm yết, nghiên cứu này đã sử dụng dữ liệu trong thập kỷ qua (từ năm 2007 đến năm 2016), tính toán báo cáo tài chính của toàn bộ thị trường, và kết quả là độ lệch trung bình trong phạm vi chấp nhận được, phù hợp với giá trị lý thuyết của định luật đặc biệt của Benford. -

2

Có thể nói rằng dữ liệu tài chính của các công ty niêm yết là cơ bản cũng đáp ứng luật đặc biệt của Benfort, và các số đầu tiên của tất cả các dữ liệu tài chính nên phù hợp với xác suất lý thuyết hợp lý. Nếu con người sửa đổi dữ liệu tài chính, chắc chắn sẽ dẫn đến dữ liệu tổng thể sẽ lệch khỏi giá trị xác suất lý thuyết. Và phạm vi sửa đổi càng lớn, độ lệch càng lớn.

Nói tóm lại, khi xem xét tính xác thực của dữ liệu tài chính của một công ty, sử dụng mức độ sai lệch như một cơ sở để phán đoán, thì sự thật và sai lệch của báo cáo tài chính là điều hiển nhiên.

-

- 1