Chiến lược đột phá giao dịch theo chương trình: cách làm cho các thông số di chuyển

1

2361

1

2361

Chiến lược đột phá giao dịch theo chương trình: cách làm cho các thông số di chuyển

Khi bắt đầu giao dịch theo chương trình, nhiều người sẽ chọn cách tối ưu hóa các tham số để chọn tham số. Dần dần, khi môi trường giao dịch thay đổi, các nhà giao dịch thường bắt đầu tự điều chỉnh các tham số. Mặc dù không phải tất cả các tham số đều yêu cầu chúng tôi phải điều chỉnh liên tục, nhưng nếu điều chỉnh các tham số trong chương trình của chúng tôi khi môi trường thay đổi, thì việc này có thể làm cho chương trình trở nên linh hoạt hơn.

- #### Đây là một ví dụ đơn giản: Chiến lược phá vỡ khoảng N ngày, hay nói cách khác là chiến lược phá vỡ gậy N gốc K.

Vậy thì trong thị trường nào, chiến lược phá vỡ xu hướng này dễ kiếm tiền hơn? Tất nhiên là xu hướng rõ ràng đi một phần của thị trường lớn hoặc thị trường đa số dễ kiếm tiền hơn. Nhưng nếu chúng ta gặp một bước đi của mô hình điều chỉnh, có thể sẽ có vấn đề lặp lại tín hiệu nhiều không gian. Tuy nhiên, chúng ta đều biết điều chỉnh là tất cả các chiến lược tăng trưởng chết, không chỉ là vấn đề của chiến lược này.

Vậy trong lĩnh vực giao dịch theo chương trình, N có vấn đề gì? Chúng ta có thể đặt N là 5, nếu xu hướng hiện tại rõ ràng, thì chúng ta sẽ đi vào nhanh hơn. Nhưng nếu xu hướng không rõ ràng, đột ngột, lúc này sẽ rất rắc rối.

Đầu tiên, xu hướng là những người rất rõ ràng quyết định kích thước của N. Nếu xu hướng rõ ràng, thì chỉ số sẽ dao động lớn hơn. Ngược lại, nếu xu hướng là thu xếp, thì chỉ số sẽ được sắp xếp trong một khoảng nhất định, nghĩa là dao động sẽ nhỏ hơn. Vì vậy, dao động là chìa khóa để quyết định kích thước của N.

Nếu chúng ta đặt N là 20, chúng ta có thể tính được độ lệch chuẩn của 20 thanh K, gọi là V20 ở đây. Nếu chúng ta muốn đo lường một cách ngắn gọn, hãy giả sử sử 10 thanh K, tính độ lệch chuẩn của 10 thanh K, giả sử là V10. Chúng ta hãy sử dụng mã nguồn chiến lược sau để hiểu cụ thể, làm thế nào để thay đổi N bằng cách sử dụng biến động của tỷ lệ dao động?

- #### Các nguyên tắc chiến lược đột phá trong khoảng N ngày:

Giả sử giá cao hôm nay đã phá vỡ mức cao nhất trong ngày N trước khi mua và giá thấp hôm nay đã phá vỡ mức thấp nhất trong ngày N trước khi bán. Chiến lược này được áp dụng cho các mặt hàng có xu hướng rõ ràng, đặc biệt là các mặt hàng đơn phương.

Kiểm tra chỉ số cổ phiếu hàng hóa IF, sử dụng hai biểu đồ, tiểu đồ 1 chu kỳ 1 giờ, tiểu đồ 2 chu kỳ 1 ngày. Nguồn:

inputs: x(20),y(10) ;

//定义波动率参数

Vars: V20(10),V10(10),N2(10),N1(10),N(10);

//定义变量

V20=Volatility(x)of data2;

V10=Volatility(y)of data2;

//定义波动率取日线数据,取子图2的日线线数。这个Volatility函数是分别取20日跟10日ATR的移动平均数值

if V10<>0 and N2<>0 then begin

N1=(N*V20)/V10;

//定义N1的值,前提让分母不为0时执行,

//这N1=(N*V20)/V10是此参数自动化的核心, 代表你将原本固定N天的参考值改成会/根据V20和V10而变动的N1值, V20是较长期的,而V10是近期,大家看到这个公式应该可以发现,当你近期的波动率变大时,表示趋势出现,你的N1就会变小,而近期的波动率变得越小时,表示在盘整,N1就会变大,这样新的N变化似乎比较合理一点。

N2=IntPortion(N1);

//给N1取整赋值给N2

end;

value1=Average(high of data2,N2)of data2;

value2=Average(low of data2,N2)of data2;

//定义前N2天的高点跟低点的值给value1和value2

if close crosses above value1 then begin

buy next bar at market;

end;

//当价格上穿高点时买入或者反向

if close crosses below value2 then begin

sellshort next bar at market;

end;

//当价格下穿低点时开空或者反向

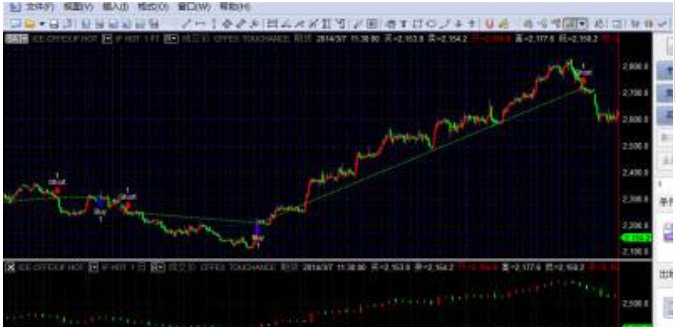

- #### Hình ảnh được tải lên từ chiến lược:

Đây là tất cả những gì chúng tôi có để chia sẻ với các bạn về việc tự động hóa các tham số chiến lược đột phá, và chúng tôi mong các bạn cùng tham gia cùng chúng tôi để tìm hiểu và thảo luận!