Một góc nhìn mới về thời gian và ứng dụng chiến lược trong giao dịch quyền chọn

0

2900

0

2900

Một góc nhìn mới về thời gian và ứng dụng chiến lược trong giao dịch quyền chọn

Thời gian là kẻ thù của người mua quyền chọn.

- ### 1. Thời gian là tiền

Thời gian là tiền (Time is money) Mọi người đều nghe nói đến điều này và có ý nghĩa riêng của nó trong tâm trí, chúng ta hãy giải thích tại sao thời gian là tiền trong lĩnh vực giao dịch quyền chọn.

Các nhà giao dịch quyền chọn giao dịch quyền chọn không có ngoại lệ là để kiếm tiền, kiếm được bao nhiêu tiền được đo bằng thước đo thời gian. Thu nhập 1% trong một năm có lợi nhuận 1% trong tháng Giêng rất khác nhau. Vì vậy, trong quá trình giao dịch quyền chọn thu được lợi nhuận lớn hơn, các nhà giao dịch sẽ tự nhiên xem xét các vấn đề về hiệu quả thời gian, nếu không theo đuổi lợi nhuận hàng năm vượt quá 5%, thì không cần phải giao dịch quyền chọn, chỉ cần gửi tiền vào số dư.

Chúng tôi chỉ kiếm lợi nhuận từ sự biến động của giá hợp đồng quyền chọn khi giao dịch quyền chọn. Có 6 yếu tố ảnh hưởng đến giá quyền chọn, đó là giá thị trường của tài sản được chỉ định, giá hợp đồng của quyền chọn, thời gian hiệu lực của quyền chọn, tỷ lệ biến động của tài sản được chỉ định, lãi suất không rủi ro và lợi nhuận của tài sản được chỉ định, chúng ảnh hưởng đến giá quyền chọn bằng cách ảnh hưởng đến giá trị tiềm ẩn và giá trị thời gian của quyền chọn.

Đối với các lựa chọn kiểu Mỹ, nó có thể được thực hiện bất cứ lúc nào trong thời gian hiệu lực, thời gian hiệu lực càng dài, cơ hội lợi nhuận nhiều lần càng lớn, và quyền hạn hiệu lực dài bao gồm tất cả các cơ hội thực hiện quyền hạn hiệu lực ngắn. Do đó, thời gian hiệu lực càng dài, giá quyền hạn càng cao.

Đối với các lựa chọn theo kiểu châu Âu, nó chỉ có thể thực hiện vào cuối kỳ hạn, một quyền chọn dài hạn có hiệu lực không nhất thiết phải bao gồm tất cả các cơ hội thực hiện quyền chọn ngắn hạn có hiệu lực, điều này làm cho mối quan hệ giữa thời hạn hiệu lực của quyền chọn châu Âu và giá quyền chọn trở nên phức tạp hơn. Nhưng trong trường hợp chung (tức là loại bỏ các tài sản được ký hiệu để trả một lượng lớn thu nhập đặc biệt), thời gian hiệu lực càng dài, rủi ro của tài sản được ký hiệu càng lớn, rủi ro mất mát trên mặt bằng cũng càng lớn. Do đó, quyền chọn kiểu châu Âu cũng có hiệu lực lâu hơn khi giá quyền hạn dài hạn của nó cao hơn, nghĩa là giá trị thời gian biên của quyền chọn là giá trị dương.

Ngoài ra, chúng ta cần lưu ý rằng giá trị thời gian của một quyền chọn tăng dần theo thời gian, đó là quy luật giảm giá trị thời gian biên của quyền chọn.

Vì thời gian là tiền, vậy trong giao dịch quyền chọn, làm thế nào để kiếm tiền từ chiều kích thời gian? Đơn giản, để kiếm lợi nhuận từ giá trị thời gian, chúng ta có thể chọn bán một quyền chọn giảm giá / giảm giá, hoặc bán quyền chọn chéo một cách mạnh mẽ hơn.

Ngoài chiến lược cực đoan trên, bạn cũng có thể sử dụng chiến lược giá chênh lệch thời gian. Cái gọi là chênh lệch thời gian là chiến lược đầu tư kết hợp các loại quyền chọn có cùng mục tiêu, cùng giá thực hiện và cùng loại quyền chọn, nhưng có ngày hết hạn khác nhau, với mục đích kiếm lợi nhuận từ việc mất giá trị thời gian.

(1) Giảm hoặc loại bỏ tiền bảo hiểm. Nếu chúng ta muốn bán một quyền hạn gần hơn đến tháng hết hạn, số tiền bảo hiểm cần thiết sẽ rất nhiều. Nếu mua một quyền hạn xa hơn đến tháng hết hạn (các điều kiện khác giống nhau), có thể bù đắp cho việc chiếm một số tiền bảo hiểm trống trong tháng gần đây.

(2) Giới hạn rủi ro. Tất cả các quyền chọn bán trần đều có nguy cơ tiềm ẩn không giới hạn, và bạn sẽ bị mất rất nhiều nếu giá chỉ định đi ngược lại với dự kiến của bạn. Nếu bạn mua một quyền chọn khác vào tháng đến hạn, thì quyền chọn này sẽ đặt một giới hạn cho rủi ro trên.

(3) Lợi nhuận từ tỷ lệ biến động. Khi bạn có một chiến lược chênh lệch thời gian, bạn có thể xóa các vị trí đầu tư bằng không, chỉ để lại nhiều đầu tư tùy chọn chỉ định hướng, và lợi nhuận từ biến động theo hướng của tài sản được chỉ định.

-

2. Thời gian là kẻ thù của người mua quyền chọn

Nếu bạn là người mua quyền chọn, thời gian là kẻ thù của bạn.

Trong số nhiều yếu tố ảnh hưởng đến giá của quyền chọn, thời gian là một biến số rất quan trọng, vì có thời gian có nghĩa là khả năng biến động giá của tài sản có mục tiêu.

Nếu tôi mua quyền chọn mua 50 ETF, sau khi mua quyền chọn, tôi sẽ luôn mong đợi có tin tốt, mong đợi chính phủ Trung Quốc đưa ra chương trình kích thích kinh tế để thúc đẩy sự tăng trưởng của 50 ETF. Trong thực tế, chính phủ có thể không đưa ra chính sách theo mong đợi của tôi, và điều đáng tiếc hơn, chính sách có thể được đưa ra sau khi quyền chọn mà tôi mua hết hạn.

Giá của quyền chọn bao gồm giá trị hàm ý và giá trị thời gian. Giá trị hàm ý là tổng lợi nhuận có thể thu được khi thực hiện hợp đồng ngay sau khi mua quyền chọn, giá quyền chọn trừ giá trị hàm ý, phần còn lại là giá trị thời gian.

Giá trị thời gian cho người mua quyền chọn phản ánh khả năng giá trị nội tại của quyền chọn tăng lên trong tương lai. Trên thực tế, sự biến động của giá của vật phẩm được chỉ định có thể làm cho quyền chọn tăng giá theo thời gian, do đó người mua cũng sẵn sàng trả phí quyền chọn cao hơn giá trị nội tại.

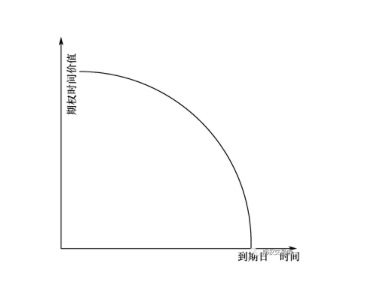

Nói chung, thời gian có hiệu lực của một quyền chọn càng dài thì giá trị thời gian càng lớn. Giá trị thời gian của quyền chọn sẽ giảm dần khi ngày đến hạn đến gần và giá trị thời gian của quyền chọn sẽ trở thành 0 khi quyền chọn đến hạn. Tại sao lại như vậy?

Chúng ta có thể hiểu rằng, giá trị thời gian mô tả khoảng thời gian rủi ro khi giao dịch với giá trị gia tăng tiềm năng của quyền chọn, khi quyền chọn ngày càng đến gần ngày đến hạn, đối với người bán, nguy cơ rủi ro trong thời gian bị ảnh hưởng bởi biến động giá của hàng được chỉ định sẽ càng nhỏ hơn, và đối với người mua, khả năng gia tăng giá trị quyền chọn mà họ mong đợi cũng càng nhỏ hơn. Do đó, khi quyền chọn đến gần ngày đến hạn, giá trị thời gian của nó sẽ dần dần giảm xuống còn 0, như trong biểu đồ dưới đây.

Từ đó chúng ta có thể thấy rằng giá trị thời gian của quyền chọn sẽ giảm dần khi ngày đến hạn đến gần, và giảm dần với tốc độ lớn hơn, cho đến khi ngày đến hạn, giá trị thời gian của quyền chọn sẽ trở thành 0.

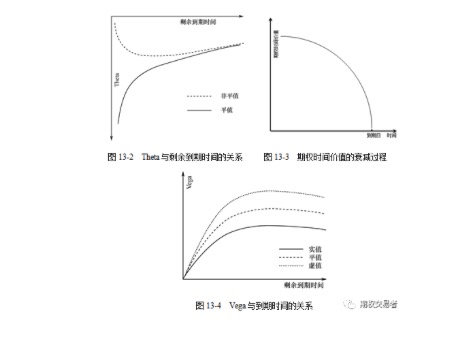

Theta được sử dụng để đo lường ảnh hưởng của sự thay đổi thời gian đối với giá trị lý thuyết của quyền chọn, nó cho thấy giá trị quyền chọn sẽ mất bao nhiêu mỗi ngày qua thời gian. Theta là sự thay đổi của giá quyền chọn khi đến hạn.

Tuy nhiên, đối với hợp đồng quyền chọn, thời gian đến hạn chỉ giảm một ngày kể từ ngày đầu tiên giao dịch trên thị trường. Do đó, quyền chọn là một tài sản có giá trị mất mát, quyền sở hữu của người mua, nhưng quyền không có thời hạn vô hạn. Trong quá trình giao dịch quyền chọn, nhà đầu tư cần tránh sai thời gian.

Trong thực tiễn giao dịch quyền chọn, người mua quyền chọn nên làm thế nào để giảm thiểu tác động tiêu cực của giá trị thời gian trôi qua? Trước khi mua, tốt nhất là chọn quyền chọn còn hơn ba tháng trước ngày hết hạn, đừng mua quyền chọn ít hơn một tháng trước ngày hết hạn. Sau khi mua, hãy cố gắng không giữ quyền chọn cho đến tháng cuối cùng.

- ### 3, Chiến lược chênh lệch giá ngang

Chiến lược chênh lệch thời gian không chỉ có thể kiếm lợi nhuận từ sự biến động ngắn hạn của giá trị thời gian, mà còn giữ lại khả năng kiếm lợi nhuận từ sự biến động lớn của giá tài sản theo tiêu chuẩn trong thời gian dài.

Tôi đã nói ở phần trước rằng thời gian là kẻ thù của người mua quyền chọn, nhưng là bạn của người bán quyền chọn. Ngoài việc chúng ta có thể kiếm lợi nhuận từ thời gian qua đi bằng cách bán quyền chọn riêng lẻ, chúng ta cũng có thể kiếm lợi nhuận từ thời gian qua đi bằng cách sử dụng chiến lược chênh lệch thời gian.

Phân chênh lệch thời gian, còn được gọi là chênh lệch cấp độ hoặc chênh lệch lịch, là một chiến lược đầu tư kết hợp các quyền chọn có cùng mục tiêu, cùng giá thực hiện và cùng loại quyền chọn, nhưng có ngày hết hạn khác nhau, với mục đích kiếm lợi nhuận từ việc mất giá trị theo thời gian. Lý do được gọi là chênh lệch thời gian là vì giá trị của danh mục vị trí tăng theo thời gian.

Sau đây chúng ta sẽ giải thích về cơ chế lợi nhuận của chiến lược chênh lệch thời gian, nói về cơ chế chênh lệch thời gian, nhất thiết phải đề cập đến hai chữ cái Hy Lạp Theta và Vega. Theta biểu thị sự thay đổi giá trị quyền chọn do thời gian trôi qua. Nếu chúng ta mua quyền chọn, Theta là kẻ thù của chúng ta, càng nhỏ càng tốt. Nếu chúng ta bán quyền chọn, Theta là bạn của chúng ta, càng lớn càng tốt.

Chiến lược chênh lệch thời gian cũng có thể kiếm lợi nhuận từ quá trình tăng biến động tiềm ẩn. Vega thể hiện sự thay đổi của giá trị quyền chọn do biến động của tài sản được chỉ định thay đổi một đơn vị khi các yếu tố khác không thay đổi. Như được thể hiện trong Hình 13-4 là mối quan hệ của Vega với thời gian đến hạn. Nói chung, thời gian đến hạn càng dài, Vega càng lớn, điều này cho thấy nếu tỷ lệ biến động tiềm ẩn tăng, giá trị quyền chọn dài hạn tăng nhanh hơn giá trị quyền chọn ngắn hạn.

Các chiến lược chênh lệch thời gian phổ biến như sau:

Giá chênh lệch theo thời gian của quyền chọn mua bán, giá chênh lệch theo thời gian được xây dựng bằng quyền chọn mua bán với cùng giá thực hiện.

Giá chênh lệch theo thời gian của quyền chọn giảm giá, giá chênh lệch theo thời gian được xây dựng bằng quyền chọn giảm giá với cùng giá thực hiện.

Kích thước chênh lệch giá theo lịch, mua quyền chọn giá trị ngang và quyền chọn giảm giá trong tháng xa, đồng thời bán quyền chọn giá trị ngang và quyền chọn giảm giá trong tháng gần đây.

Kỷ lục chênh lệch giá ngang rộng, mua quyền chọn nhị phân và quyền chọn giảm giá trong tháng xa, đồng thời bán quyền chọn nhị phân và quyền chọn giảm giá trong tháng gần.

#### Các lợi thế của chiến lược chênh lệch thời gian chủ yếu là: không yêu cầu bảo lãnh hoặc chiếm rất ít bảo lãnh, rủi ro hạn chế, có thể dễ dàng chuyển đổi chiến lược này thành quyền chọn nhiều đầu.

#### Điểm xấu của chiến lược chênh lệch thời gian là nó làm giảm khả năng kiếm lợi nhuận so với các quyền chọn bán trần.

Tiếp tục đăng tải bởi Option Trader