Tại sao các nhà đầu tư bán lẻ lại mua vào giá thấp và bán ra giá cao (Ngược dòng)?

Lời mở đầu: Những gì là "tư duy bán lẻ" điển hình trong thị trường chứng khoán? Làm thế nào để tránh? - Trong câu trả lời của bh lin, tôi đã đề cập đến xu hướng của các nhà đầu tư bán lẻ nói chung là mua và bán. Đây cũng là quan điểm phổ biến trong nghiên cứu chứng thực về tài chính hành vi.

Trước khi thảo luận về lý do, chúng ta hãy xem xét, theo thông lệ, liệu các nhà đầu tư bán lẻ có thực sự mua và bán không?

Các nhà nghiên cứu thường sử dụng số lượng mua / bán ròng của nhà đầu tư bán lẻ để đo lường xu hướng mua và bán của họ. Các xu hướng mua và bán được thể hiện như sau: Nhà đầu tư bán lẻ mua ròng sau khi thị trường cổ phiếu giảm; Nhà đầu tư bán lẻ bán ròng sau khi thị trường cổ phiếu tăng. Dựa trên các thước đo tương tự, các nhà nghiên cứu đã phát hiện xu hướng giao dịch như vậy trong dữ liệu đầu tư của các nhà đầu tư bán lẻ ở nhiều quốc gia trên toàn thế giới (Hoa Kỳ, Pháp, Thụy Điển, Phần Lan, Nhật Bản, Hàn Quốc, Úc, Trung Quốc, v.v.).

Một phát hiện thú vị khác là xu hướng này dường như có liên quan đến sự tinh tế tài chính của nhà đầu tư. Ví dụ:

The investment behavior and performance of various investor types: a study of Finland's unique data set (Hành vi đầu tư và hiệu suất của các loại nhà đầu tư khác nhau: một nghiên cứu về bộ dữ liệu độc đáo của Phần Lan)

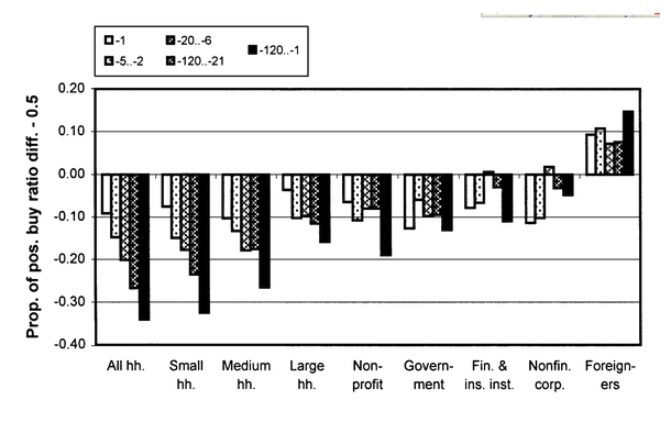

Các nhà đầu tư bán lẻ ở bên trái có xu hướng mua và bán ở mức độ khác nhau, và xu hướng giảm dần khi quy mô tài sản tăng. Trong thị trường chứng khoán Phần Lan, nhóm nhà đầu tư nước ngoài ở bên phải được coi là một nhà đầu tư tương đối khôn ngoan, và họ có xu hướng mua và bán.

Tương tự như vậy, nghiên cứu dựa trên dữ liệu của các nhà đầu tư Trung Quốc, The trading behavior of institutions and individuals in Chinese equity markets, cho thấy các nhà đầu tư bán lẻ có xu hướng mua và bán trái ngược (contrarian), trong khi các nhà đầu tư tổ chức tương đối thông minh hơn có xu hướng mua và bán trái ngược (momentum).

Tất nhiên, các học giả cũng có quan điểm khác nhau. Giáo sư Brad Baber của UC Davis và Giáo sư Terrance Odean của UC Berkeley đã tổng kết hành vi của nhà đầu tư bán lẻ trong bài tổng quan:

Trở lại câu hỏi tại sao các nhà đầu tư bán lẻ có xu hướng mua và bán. Quan điểm của học thuật là hành vi của các nhà đầu tư có xu hướng liên quan đến một số khía cạnh như niềm tin của họ đối với thị trường, cơ chế giao dịch của thị trường, lý do tâm lý của nhà đầu tư.

-

1. Sự kỳ vọng của nhà đầu tư đối với thị trường

Hành vi đầu tư của nhà đầu tư nên liên quan đến kỳ vọng của anh ta về những thay đổi trong tương lai của thị trường. Nếu nhà đầu tư nghĩ rằng thị trường chứng khoán trong tương lai sẽ tăng, anh ta nên mua hoặc giữ cổ phiếu đó. Ngược lại, nếu nhà đầu tư nghĩ rằng thị trường chứng khoán trong tương lai sẽ giảm, anh ta nên bán cổ phiếu.

Vì vậy, một dự đoán phù hợp với hành vi mua và bán là khi thị trường chứng khoán lên, các nhà đầu tư bán lẻ cho rằng thu nhập trong tương lai sẽ giảm, và khi thị trường giảm, thu nhập trong tương lai sẽ tăng. Phản ứng ngược lại như vậy dường như phù hợp với dự đoán của một số mô hình kỳ vọng hợp lý.

Và cho dù logic đó có hợp lý hay không, liệu nhà đầu tư bán lẻ có mong đợi điều đó không?

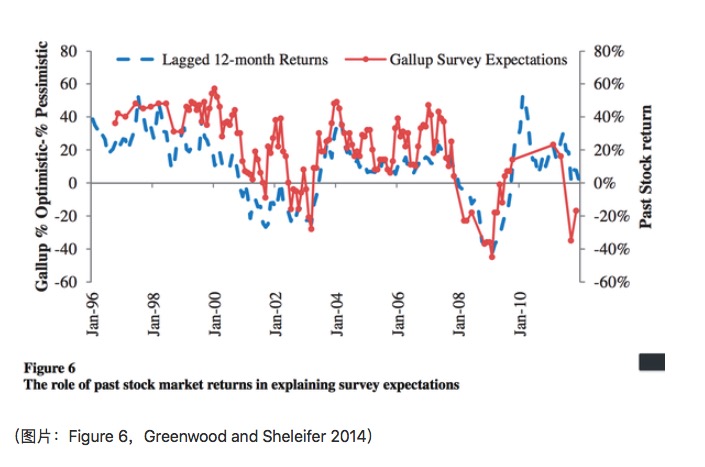

Nghiên cứu thực tế dường như không hỗ trợ quan điểm này. Greenwood and Shleifer (2014) sử dụng dữ liệu từ 6 nhà đầu tư Mỹ được thu thập dựa trên khảo sát cho thấy các nhà đầu tư giống như một người khai thác: họ cho rằng lợi nhuận trong tương lai là sự tiếp tục của lợi nhuận trong quá khứ.

Như được hiển thị trên biểu đồ, tỷ lệ lợi nhuận trong tháng 12 vừa qua có liên quan tích cực đến kỳ vọng dựa trên Khảo sát Gallup, và phân tích lợi nhuận trong bài viết cũng hỗ trợ cho quan điểm rằng kỳ vọng của nhà đầu tư về lợi nhuận trong tương lai là sự tiếp tục của lợi nhuận trong quá khứ.

Tất nhiên, Cochrane đã đề cập trong bài phát biểu của ông khi được bầu làm chủ tịch AFA rằng số liệu dựa trên khảo sát không thể phản ánh chính xác kỳ vọng của nhà đầu tư. Chúng ta sẽ quay lại vấn đề này trong phần 4 của phần lý do tại sao số liệu này có liên quan.

-

2. Cơ chế giao dịch của thị trường

Lý do thứ hai có thể là xu hướng này bị ảnh hưởng bởi cơ chế giao dịch của thị trường. Các nhà đầu tư bán lẻ có xu hướng sử dụng đơn giá giới hạn, trong khi cơ chế giao dịch của đơn giá giới hạn làm cho các nhà đầu tư bán lẻ hoạt động như mua và bán.

Thông thường, lệnh mua với giá giới hạn sẽ giao dịch sau khi giá giảm, và lệnh bán với giá giới hạn sẽ giao dịch sau khi giá tăng. Ví dụ:

Các đơn vị ask cần giao dịch sau khi giá tăng, và đơn vị bid cần giao dịch sau khi giá giảm.

Với các nhà đầu tư bán lẻ, chiến lược đặt hàng có thể bảo thủ hơn trong trường hợp không có dữ liệu sổ đơn đặt hàng cụ thể, ví dụ như một đơn đặt giá 116.55 cần phải được giao dịch sau khi giảm 3,6 so với giá hiện tại.

Linnainmaa (2010) đã phân tích các nhà đầu tư bán lẻ sử dụng dữ liệu về đơn giá giới hạn và đơn giá thị trường. Tác động đáng kể nhất là xu hướng trong ngày giao dịch. Ngoài ra, ông phát hiện ra rằng trong các cổ phiếu có khối lượng giao dịch thấp hơn, tác động của cơ chế đối với xu hướng mua và bán rất rõ ràng. Tuy nhiên, trong các cổ phiếu có khối lượng giao dịch cao, tác động của cơ chế giao dịch chỉ rõ ràng trong t-1.

Kết quả này cũng phù hợp với trực giác, các cổ phiếu có khối lượng giao dịch thấp hơn, chiến lược đặt hàng bảo thủ hơn sẽ làm tăng đáng kể thời gian đặt hàng đến giao dịch, do đó thể hiện xu hướng mua và bán của nhà đầu tư trong một khoảng thời gian quan sát tương đối dài. Tuy nhiên, cơ chế giao dịch như vậy không giải thích cho phát hiện của Grinblatt and Keloharju (2000): xu hướng này thể hiện rõ ràng hơn trong một khoảng thời gian quan sát về tỷ lệ lợi nhuận lâu hơn trong quá khứ (như hình 1), ngay cả khi các cổ phiếu giao dịch như Nokia chiếm 1/3 thị trường chứng khoán Phần Lan.

-

3. Tâm lý của nhà đầu tư

Hiệu ứng này có liên quan trực tiếp đến việc các nhà đầu tư có xu hướng giữ cổ phiếu đã giảm trong một thời gian quá dài, trong khi bán cổ phiếu đã tăng quá sớm. Hiệu ứng này so sánh với hành vi bán và giữ sau khi giảm và tăng.

Mặt khác, hành vi mua và giảm giá có liên quan đến xu hướng khác của nhà đầu tư bán lẻ. Các nhà đầu tư bán lẻ có xu hướng mua cổ phiếu kiểu vé số. Và cổ phiếu kiểu vé số có thể có tỷ lệ lợi nhuận thấp trong một khoảng thời gian qua, do đó tạo ra hiện tượng mua và giảm giá.

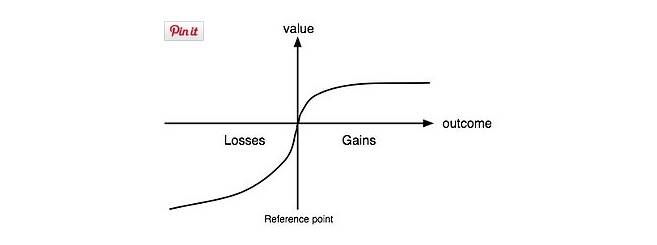

Tất nhiên, chúng ta không nên giải thích một hành vi đơn giản bằng một hành vi khác. Các nhà kinh tế học đã đưa ra phân tích liên quan về chức năng lợi ích và phân tích ưu tiên. Nhà kinh tế học Nobel năm 2002 Kahneman và nhà tâm lý học Tverskey đã đưa ra lý thuyết tương lai (Kahneman and Tverskey 1979). Họ cho rằng chức năng lợi ích của các nhà hoạch định là loại S:

Điều này giải thích lý do tại sao các nhà đầu tư đôi khi tỏ ra vô tâm khi nắm giữ cổ phiếu thua lỗ. Ngoài ra, sự thích rủi ro của các nhà hoạch định trong các sự kiện có xác suất thấp cũng cho thấy một lý do có thể khiến các nhà đầu tư mua cổ phiếu kiểu xổ số. Các nhà đầu tư mong muốn đầu tư vào cổ phiếu kiểu xổ số để có được lợi nhuận lớn.

-

4. Các nguyên nhân khác

Sự khác biệt trong việc sử dụng các bộ dữ liệu và các phép đo khác nhau có thể giải thích một phần lý do khác. Nó cũng giải thích tại sao một số nghiên cứu đưa ra kết luận mâu thuẫn.

-

Khác biệt trong bộ dữ liệu

Nghiên cứu thực tế về hành vi của nhà đầu tư bán lẻ cần phân tích hành vi giao dịch, số lượng cổ phần của một số nhà đầu tư bán lẻ trong một khoảng thời gian. Điều này đòi hỏi một bộ dữ liệu cấp tài khoản rất chi tiết. Tôi có những gì thú vị trong tính toán nếu có tất cả các nhà đầu tư của tất cả các dữ liệu giao dịch, giao dịch và cổ phần? - Phản hồi của bh lin đề cập đến một số nguồn dữ liệu được sử dụng trong học thuật, bao gồm: dữ liệu do trung gian cung cấp, dữ liệu do sàn giao dịch cung cấp và dữ liệu do lưu trữ bảo mật trung ương cung cấp.

-

Gallup survey

-

American Association of Individual Investor survey

-

Shiller survey

Thêm nữa.

-

Dữ liệu giao dịch có liên quan ở đây, ngoài dữ liệu của CSD có thể bao gồm hầu hết các nhà đầu tư, dữ liệu khác chắc chắn sẽ có một số sai lệch về lựa chọn mẫu. Ví dụ: nhóm người dùng chọn một số trung gian có thể tập trung vào một số nhà đầu tư có quy mô đầu tư, mức thu nhập.

Vấn đề về dữ liệu khảo sát. Các câu hỏi về dữ liệu khảo sát đã được đề cập đến trước đây bởi Cochrane (2011). Kết quả khảo sát có thể bị ảnh hưởng bởi nhiều yếu tố. Thứ nhất, ngôn ngữ được sử dụng và khảo sát có liên quan đến sự hiểu biết của người được khảo sát về vấn đề khảo sát; ví dụ, một số nghiên cứu liên quan đến các cuộc bầu cử, cuộc trưng cầu dân ý đã phát hiện ra cách đặt câu hỏi khác nhau có thể ảnh hưởng đến kết quả bầu cử.

-

-

Sự khác biệt trong khoảng thời gian quan sát

Phạm vi quan sát ở đây liên quan đến việc tính toán hai thước đo. Một là bao lâu trong quá khứ mà tỷ lệ lợi nhuận trong quá khứ cần được bao gồm. Hai là bao lâu trong tương lai mà xu hướng hành vi của nhà đầu tư cần được phân tích.

Hồ sơ:

-

Grinblatt M, Keloharju M. The investment behavior and performance of various investor types: a study of Finland's unique data set[J]. Journal of financial economics, 2000, 55(1): 43-67.

-

Ng L, Wu F. The trading behavior of institutions and individuals in Chinese equity markets[J]. Journal of Banking & Finance, 2007, 31(9): 2695-2710.

-

Cochrane J H. (2011) Presidential address: Discount rates. Journal of Finance 66:1047–108.

-

Greenwood, Robin, and Andrei Shleifer. 2014. “Expectations of Returns and Expected Returns,” Review of Financial Studies

-

Barber B M, Odean T. The behavior of individual investors[J]. Available at SSRN 1872211, 2011.

-

Linnainmaa, Juhani, 2010, Do limit orders alter inferences about investor performance and behavior? Journal of Finance 65(4), 1473-1506.

-

Kahneman, D.; Tversky, A. (1979). "Prospect theory: An analysis of decisions under risk". Econometrica47 (2): 313–327. doi:10.2307/1914185.

-

Tác giả: bh lin

Liên kết: https://zhuanlan.zhihu.com/p/20307618

Hình ảnh:

Bản quyền của tác giả thuộc về tác giả. Đối với việc tái xuất bản thương mại, xin liên hệ với tác giả để được ủy quyền, và đối với việc tái xuất bản phi thương mại, xin ghi rõ nguồn gốc.

- 1