Làm thế nào để phân tích sự biến động của quyền chọn?

0

4719

0

4719

Làm thế nào để phân tích sự biến động của quyền chọn?

Định nghĩa và phân loại tỷ lệ biến động Tỷ lệ biến động thường được định nghĩa là chênh lệch chuẩn của lợi nhuận liên tục của giá, là tỷ lệ phần trăm của sự biến động giá, chỉ thể hiện kích thước của sự biến động giá mà không tính đến hướng biến động giá, tức là mức độ biến động mạnh mẽ của giá. Khi các yếu tố khác không thay đổi, giá của quyền chọn càng biến động cao thì giá của quyền chọn cũng sẽ cao hơn, tức là có liên quan tích cực đến lợi nhuận của quyền chọn.

-

Thông thường, tỷ lệ dao động có thể được chia thành bốn loại:

- 1

Tỷ lệ biến động lịch sử, là độ lệch tiêu chuẩn hàng ngày trở lại hàng năm trong một khoảng thời gian nhất định. Để tính toán tỷ lệ biến động lịch sử, hãy xác định khoảng thời gian và cách định giá, khoảng thời gian có thể là 30 ngày, 90 ngày gần đây nhất hoặc bất kỳ ngày nào thích hợp; giá thường sử dụng giá đóng cửa hàng ngày. Bước tính toán trước tiên là tính toán tỷ lệ lợi nhuận đối số hàng ngày, sau đó lấy chênh lệch tiêu chuẩn của tỷ lệ lợi nhuận đối số trong khoảng thời gian này và cuối cùng điều chỉnh hàng năm.

- 2

Tỷ lệ biến động giá trị tương lai, nghĩa là độ lệch chuẩn của lợi nhuận hàng ngày hàng năm trong một khoảng thời gian nhất định trong tương lai, thường là từ bây giờ đến ngày hết hạn của một quyền chọn. Khi sử dụng mô hình định giá quyền chọn B-S để tính toán giá lý thuyết của quyền chọn, định nghĩa ban đầu đòi hỏi tỷ lệ biến động giá trị trong tương lai. Thật không may, tỷ lệ biến động của hợp đồng chỉ có thể biết được khi nó biến thành tỷ lệ biến động lịch sử.

- 3

Tỷ lệ biến động giá dự kiến là một dự đoán của nhà giao dịch quyền chọn về tỷ lệ biến động giá trong tương lai dựa trên tình hình thị trường và dữ liệu lịch sử. Đây là một ước tính về tỷ lệ biến động trong tương lai, mà nhà giao dịch sử dụng trong công thức định giá quyền chọn để đánh giá giá lý thuyết của quyền chọn.

- 4

Tỷ lệ biến động tiềm ẩn là tỷ lệ biến động tiềm ẩn của giá quyền chọn thực tế. Nó là tỷ lệ biến động được đưa ra bằng cách sử dụng công thức định giá quyền chọn B-S, kết hợp giá quyền chọn thực tế và các tham số khác ngoài tỷ lệ biến động σ. Giá quyền chọn thực tế được hình thành bởi sự cạnh tranh của nhiều nhà giao dịch quyền chọn, do đó, tỷ lệ biến động tiềm ẩn đại diện cho quan điểm và kỳ vọng của người tham gia thị trường về tương lai của thị trường, do đó được coi là tỷ lệ biến động thực tế gần nhất với thời điểm đó.

Trong bốn loại biến động trên, biến động lịch sử là dễ dàng nhất, biến động ẩn là gần nhất với biến động thực tế, do đó là hai loại biến động được áp dụng nhiều nhất. Tuy nhiên, biến động ẩn là sử dụng giá quyền chọn thực tế để đảo ngược, sử dụng biến động ẩn để tính toán giá quyền chọn thực tế vào thời điểm đó trở thành một cách không thực tế.

-

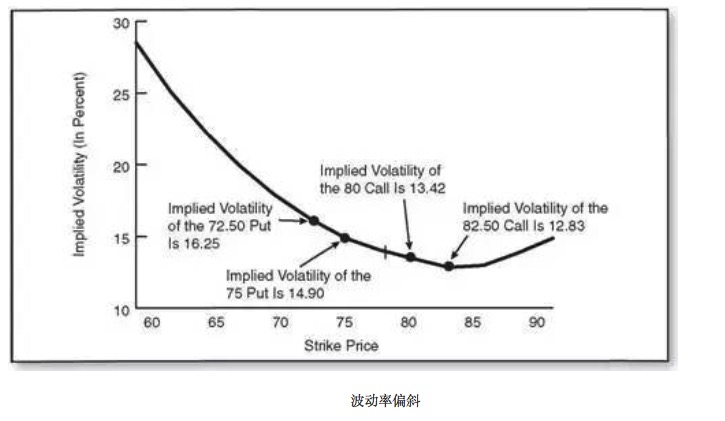

Tốc độ dao động của tỷ lệ lệ lệch: cười và lệch

- 1, độ lệch dao động

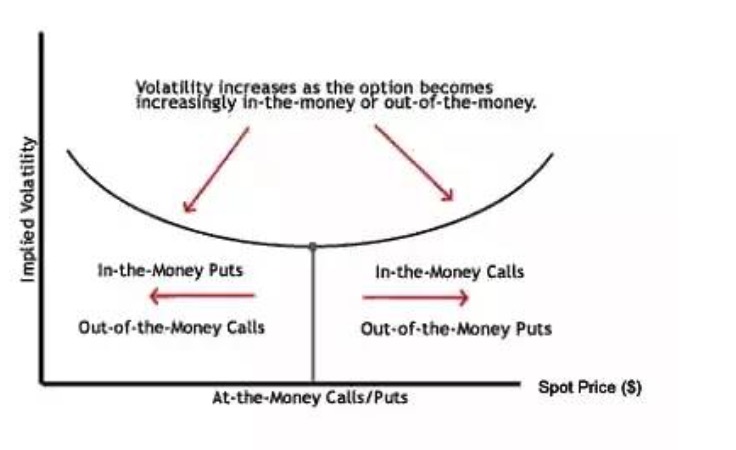

Đường độ dao động mô tả các quyền chọn có cùng giá trị, cùng ngày đến hạn, nhưng giá thực hiện khác nhau được giao dịch theo tỷ lệ dao động tiềm ẩn khác nhau. Mỗi quyền chọn trong cùng một tháng với giá thực hiện sẽ tương ứng với một tỷ lệ dao động tiềm ẩn. Nếu chúng ta lấy trục ngang là giá thực hiện và trục dọc là tỷ lệ dao động tiềm ẩn, chúng ta có thể thấy rằng hàm biến động tiềm ẩn về giá thực hiện không phải là một đường thẳng bằng phẳng, mà là một đường cong.

- 2 - Phong trào nụ cười

Trong khi đó, nụ cười biến động (volatility smile) cho thấy tỷ lệ biến động trong trường hợp giá thay đổi khi không thay đổi ngày hết hạn, giải thích thêm là biến động của quyền chọn ngoại tệ (out of money) và quyền chọn có giá trị thực (in the money) cao hơn so với biến động của quyền chọn bình đẳng (at the money), tạo thành một hình trăng tròn ở giữa, cao hai bên, hình dạng giống như nụ cười.

- 3/ Sự biến động sai lệch

Trong hầu hết các trường hợp, tỷ lệ dao động không phải lúc nào cũng mỉm cười, chúng ta gọi nó là độ lệch tỷ lệ dao động. Tỷ lệ lệ dao động cũng có hai loại, một là độ lệch tỷ lệ dao động rộng, đề cập đến đường cong tỷ lệ dao động với nhiều hình dạng khác nhau.

Có ba cách giải thích chính cho sự lệch lạc của tỷ lệ dao động:

Các chỉ số có tỷ lệ tăng ngắn hạn thấp hơn so với tỷ lệ giảm, và các nhà giao dịch thị trường yêu cầu bảo vệ bên dưới nhiều hơn là tham lam đầu cơ trên.

Trong chiến lược giao dịch quyền chọn, một số người thích bán quyền chọn đầu cơ với giá thực hiện cao hơn, đồng thời mua chứng khoán với giá thực hiện thấp hơn, như một bảo hiểm cho rủi ro giảm giá cổ phiếu, mối quan hệ cung cầu như vậy cũng quyết định quyền chọn giá thực hiện thấp có tỷ lệ biến động tiềm ẩn cao, trong khi quyền chọn giá thực hiện cao có tỷ lệ biến động tiềm ẩn thấp.

Tỷ lệ biến động tiềm ẩn có thể được coi là sự không chắc chắn về lợi nhuận trong tương lai của thị trường. Khi thị trường chứng khoán giảm, sẽ có nhiều sợ hãi và không chắc chắn. Ví dụ: số lượng các giá trị tuyệt đối giống nhau thay đổi, khi giảm sẽ càng lớn hơn và khi tăng sẽ càng ít hơn, do đó sẽ khiến mọi người sợ hãi hơn khi giảm.

- 4. Tại sao có độ lệch?

Một cách giải thích có thể là, vì giá của quyền chọn được xác định bởi mối quan hệ cung cầu, các quyền chọn khác nhau có sức mạnh cung cấp khác nhau. Bởi vì quyền chọn có thể so sánh với bảo hiểm và giá thực hiện có thể so sánh với giảm giá, điều này làm cho quyền chọn với giá thực hiện khác nhau có sự bảo vệ khác nhau, có thể có các yếu tố cung và nhu cầu khác nhau.

Để đáp ứng nhu cầu lớn hơn, theo lý luận này, người bán bảo hiểm chi phí thấp yêu cầu mức bảo hiểm có rủi ro cao. Điều này có nghĩa là tỷ lệ biến động tiềm ẩn cao hơn, chứ không phải là giá quyết định cao hơn.

- 5. Làm thế nào độ lệch biến động ảnh hưởng đến quyết định giao dịch

Các nhà giao dịch phải tính đến sự tồn tại của tỷ lệ dao động khi đưa ra dự đoán. Ví dụ, giả sử rằng giá thực hiện quyền chọn giá trị tương đương A, giá giao dịch O trên giá dao động tiềm ẩn cao hơn. Khi giá của hợp đồng tương lai di chuyển từ giá thực hiện A đến giá thực hiện O, rất có thể có xu hướng này.

Nếu không có bất kỳ yếu tố nào khác thay đổi, sự tồn tại của độ lệch dao động thường là một yếu tố bất lợi đối với người mua quyền chọn ảo. Tất nhiên, các yếu tố khác có thể không thay đổi và cơ hội xảy ra điều này là rất nhỏ.

Tóm tắt từ Option House