Chủ quan và định lượng, thúc đẩy lẫn nhau và kiềm chế lẫn nhau

0

1868

0

1868

Chủ quan và định lượng, thúc đẩy lẫn nhau và kiềm chế lẫn nhau

Đầu tư định lượng chỉ là một công cụ, chúng ta không thể phóng đại quá mức hoặc thờ cúng một cách mù quáng. Sau khi chiến lược được đồng hóa đến một mức độ nhất định, thu nhập định lượng cũng không dễ dàng giữ ổn định. Ở nước ngoài, chiến lược trung tính định lượng thua lỗ hơn 10% một năm; đặc biệt là trong khủng hoảng tài chính hoặc thiên nga đen, hiệu suất định lượng thường không có chủ quan tốt - Khủng hoảng nợ năm 2007-2008, các quỹ bảo hiểm thua lỗ lớn nhất là 60-70% là định lượng thuần túy - chủ yếu là do các quy trình hoàn toàn dựa trên logic lặp lại lịch sử hoàn hảo, rất khó thay đổi.

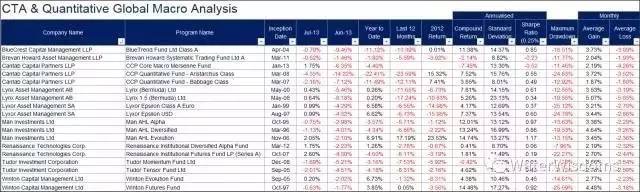

下图是几个国内媒体崇尚的量化“大神”的前几年业绩表现(这里没有批评同行的意思,

只是为了阐述事实举一些反例。我们认为做投资,亏损不是丢人的,怕的是掩耳盗铃或神化;

从不犯错以至于不知道错误在哪里也是危险的):

- Có rất nhiều cách để đầu tư, nhà đầu tư không giỏi phân tích cơ bản (tôi cũng không giỏi) có thể lựa chọn phân tích kỹ thuật hoặc quản lý định lượng. Mặc dù mèo đen là mèo trắng, bắt chuột là mèo tốt; nhưng chúng ta không thể phủ nhận toàn bộ phân tích cơ bản hoặc đầu tư chủ quan. Nếu không, không có da, thì sẽ có gì? định lượng và đầu tư thụ động, thực tế, theo dõi, nghiên cứu hoặc sao chép là các nhà đầu tư trong trường (bao gồm cả bản thân) có hành vi tổng hợp và đã mệt mỏi.

Hiện nay, hầu hết các thị trường được gọi là các chiến lược alpha mua cổ phiếu nhỏ / chỉ số cổ phiếu lớn, không chỉ là không thực sự alpha về mặt logic đầu tư, nhưng về bản chất cũng là thông qua khả năng thanh khoản độc quyền để có được lợi nhuận giống như khu định cư, hoặc lừa đảo Ponzi, không thể chịu được thử nghiệm rủi ro thanh khoản, và định lượng lựa chọn cổ phiếu để có được cổ phiếu được đánh giá.

Điều quan trọng hơn là xây dựng một thị trường công khai và công bằng, cho phép các nhà đầu tư giám sát các công ty niêm yết, tối ưu hóa nguồn lực, phục vụ nền kinh tế thực tế - đó là khi đầu tư có alpha thực sự. Tôi luôn nghĩ rằng, không có cơ chế bán khống cổ phiếu, không có các công cụ như kiện tụng tập thể của nhà đầu tư đối với các công ty niêm yết, không có cơ chế rút khỏi thị trường, thị trường cổ phiếu A rất khó để thực hiện chức năng thắng thua kém, vì vậy cổ phiếu rất khó có alpha thực sự.

Trong khi 90% các công ty niêm yết đã giả mạo tài khoản, và các nhà đầu tư tổ chức không có khả năng để chống lại, và thậm chí có sự hợp tác của các công ty niêm yết, thao túng giá, thực sự dẫn đến sự thất bại chức năng của toàn bộ thị trường vốn, các nhà đầu tư thị trường thứ cấp vẫn đang tranh luận là chủ quan hay định lượng có thể lấy được một alpha ổn định hơn từ cổ phiếu.

Cá nhân tôi ngưỡng mộ các nhà quản lý quỹ có nguyên tắc, tránh lừa đảo, thực sự khai thác giá trị và kiểm soát rủi ro có hệ thống.

Những bài viết thường xuyên trên các phương tiện truyền thông trước thời đại định lượng là những bài viết thần thánh hóa Buffett, châm biếm những người làm những đường dây ngắn hoặc phân tích kỹ thuật.

Buffett không hoàn toàn là một nhà đầu tư giá trị, ông giống như một ngân hàng đầu tư hoặc mô hình PE, vì ông đã sử dụng rất nhiều kỹ thuật như đòn bẩy, sáp nhập, ảnh hưởng đến hội đồng quản trị của các công ty niêm yết, bán quyền chọn, tăng lãi suất cho vay, v.v., xuyên suốt thị trường thứ nhất và thứ hai, rất khó để các nhà đầu tư cá nhân bình thường sao chép.

Buffett đã không thắng S&P 500 trong gần 10 năm qua.

Buffett không chỉ làm đường dài mà còn làm đường ngắn: trong những năm đầu tiên, ông đã thực hiện rất nhiều giao dịch M&A.

Các tiêu chuẩn về hiệu suất của Buffett cũng có vấn đề. Bởi vì tham chiếu là giá cổ phiếu của Berkshire, chứ không phải là giá trị ròng. Nếu xem Berkshire là một quỹ, giá của nó có mức phí bảo hiểm 50% trên tài sản ròng từ mong đợi của nhà đầu tư.

- Nhà đầu tư vĩ đại Soros có một số nguồn lực lớn về lý thuyết phản xạ và phân tích kỹ thuật. Stanley Druckenmiller, quản lý quỹ đầu tư của quỹ lượng tử, thậm chí còn nói rằng phân tích kỹ thuật chiếm 80% hệ thống giao dịch của mình. Druckenmiller là người thiết kế và thực hiện chính giúp Soros bắn tỉa bảng Anh, ép buộc Ngân hàng Anh.

Ngoài ra, hầu hết những người không hiểu về thuật toán tài chính của Liu đã bỏ qua một thông tin quan trọng nhất - Paul Tudor - một nhà quản lý quỹ bảo hiểm vĩ mô tôn kính phân tích kỹ thuật, công ty của ông, Tudor Investments, quản lý gần 17 tỷ đô la, thuộc cấp độ tay đao trong lĩnh vực quỹ bảo hiểm.

Paul Tudor

Druckenmiller & Soros

- Tôi hiểu quan hệ định lượng và chủ quan, đầu tư chủ động / đầu tư thụ động, dây dài / dây ngắn / tần số cao, tất cả chúng ta thực sự là một hệ sinh thái, trên các chuỗi sinh thái khác nhau, các mối quan hệ cùng tồn tại, thậm chí có thể học hỏi từ nhau, thực sự không cần phải đổ lẫn nhau, loại trừ hoặc hạ thấp.

Tần số cao và đường ngắn ((bao gồm chủ quan và định lượng) cung cấp cho thị trường tính thanh khoản, giống như vi khuẩn tạo ra chất dinh dưỡng hoặc oxy cho tất cả các sinh vật. Họ có thể cận thị, có thể thường xuyên phạm sai lầm, nhưng nếu không có họ, hệ sinh thái sẽ hỗn loạn.

Các chương trình có tần số cao cũng có vòng đời ngắn, và giờ đây các chương trình thông thường có hiệu suất suy giảm mỗi 6 tháng, giống như các vi sinh vật.

Dòng dài, tần số thấp hoặc giá trị là những con thú khổng lồ như sư tử, hổ, voi và người.

Các nhà đầu tư giá trị thấp là những sinh vật ở đỉnh cao của chuỗi thức ăn, họ tồn tại, tiến hóa, để thích nghi với các môi trường khác nhau. Có thể thành công, có thể thất bại, có thể hoang tưởng như người ngốc, có thể buồn bã như Prometheus, nhưng không có họ, cuộc sống sẽ không phát triển, xã hội sẽ không tiến hóa.

Nhưng nếu loại bỏ vi khuẩn là loại bỏ thức ăn của sinh vật cao cấp, sau này không thể tự tồn tại. Không có nhà đầu tư tần số cao và ngắn hạn, giá thị trường sẽ rất thiếu thanh khoản, dẫn đến rủi ro giao dịch cho nhà đầu tư dài hạn (không thể xây dựng kho hoặc rút ra) và sai lầm định giá. Gần đây, một công ty được điều tra, nắm giữ hàng tỷ đô la, tuyên bố rằng họ không chủ động mua lại một ngân hàng niêm yết ở Hồng Kông, chỉ vì các mối quan hệ nợ bị thúc đẩy giữ cổ phần.

Tôi không thể tưởng tượng được thiên nhiên có những loài động vật hay thực vật giống nhau… Kỹ thuật biến đổi gen (GMO) thực sự là sự định lượng của sinh học. Tiếng nói thờ phượng biến đổi gen trong nước, bỏ qua một biện pháp kiểm soát quan trọng nhất ở nước ngoài là Công ước đa dạng sinh học.

Tương tự như vậy, lý thuyết hợp lý về danh mục đầu tư hiện đại của Harry Markowitz, mặc dù có nhiều tranh cãi, nhưng về cơ bản mọi người đều đồng ý về đa dạng hóa phân bố tài sản. Thực tế, quy trình định lượng là kỹ thuật dễ dàng được sao chép nhanh nhất do sự di chuyển của nhân viên. Nó có thể dễ dàng dẫn đến đồng hóa chiến lược trên thị trường trong một thời gian ngắn. Trong trường hợp này, các quỹ không chỉ định lượng khó có thể có được lợi nhuận dư thừa, vì phân bố tài sản FOF ở tầng trên cũng sẽ dẫn đến rủi ro tập trung đầu tư hoặc lưu động.

Những năm gần đây, ETF thụ động cũng bị thần thánh hóa. Đạo cười rằng các nhà đầu tư chủ động không thể vượt qua chỉ số trung bình, nhưng những người khoe khoang có nghĩ rằng: Nếu không có nhà đầu tư chủ động hoạt động trên thị trường, mọi người đều giữ im lặng thì sao? Nếu thị trường chỉ có các nhà đầu tư thụ động, đối mặt với việc giải phóng rủi ro xuống, ai cung cấp thanh khoản?

Tóm lại, lượng / chủ quan, đường dài / đường ngắn, đầu tư tích cực / đầu tư thụ động là những mối quan hệ liên quan đến nhau, vì vậy từ góc độ chơi game, hoặc thậm chí từ góc độ ích kỷ, họ thực sự nên cầu nguyện cho sự thịnh vượng, cầu nguyện cho sự sống lâu dài của một số tài năng … bất kể thị trường nào bị chiếm đóng bởi bất kỳ một trong những thể loại nào, sẽ dẫn đến sự hủy diệt của môi trường đầu tư hoặc thị trường.

Cá nhân tôi cho rằng tính trung thực là phẩm chất quan trọng nhất khi đầu tư, tiếp theo là:

Khả năng suy nghĩ độc lập: đầu tư là một bài tập. Chúng ta phải học hỏi từ những người trước, học hỏi từ đồng nghiệp, học hỏi từ thành công, cũng phải học hỏi từ thất bại, nhưng không ai có thể đồng nhất - bạn nên tự hào đặt câu hỏi về bất kỳ cuốn sách vàng đầu tư nào; nếu không, bạn sẽ trở thành nô lệ của ý tưởng của người khác, thực sự không phù hợp với chính mình, ngược lại.

Tính khiêm tốn: Bất cứ lý tưởng nào, kể cả lý tưởng đầu tư, một khi có tính độc quyền, thần thánh hóa, sẽ gần với tôn giáo, giới hạn con người hoặc suy nghĩ về quy trình. Để đầu tư, bạn phải khiêm tốn, kính sợ các nhà đầu tư khác, kính sợ thị trường.

Tôi nghĩ rằng, điều làm cho Huyền Huyền Xuân trở nên đáng yêu, không chỉ bởi vì ông đã vượt qua những rào cản của tư tưởng của nhà Kiếm Sơn và nhà khí Sơn, vượt qua giới quý tộc, mà còn bởi vì ông độc lập, khiêm tốn, theo đuổi tự do, và tự hào cười nhạo các mô hình hóa của tư tưởng nô lệ của hệ thống định lượng của Thần Mặt Trời và Mặt Trăng …