Tỷ lệ Sharpe là 0,6, tôi có nên bỏ nó không?

0

2802

0

2802

Tỷ lệ Sharpe là 0,6, tôi có nên bỏ nó không?

Chúng tôi thực hiện một thí nghiệm để giải thích vấn đề này. Thí nghiệm này bắt đầu từ một số giả định quan trọng. Chúng tôi có 20 tín hiệu giao dịch với tỷ lệ lợi nhuận hàng năm 8% và tỷ lệ Sharpe hàng năm 0.6.

- Một biến đầu vào quan trọng trong giao dịch là sự liên quan giữa các tín hiệu. Chúng tôi thực hiện một loạt các thí nghiệm theo hệ số liên quan từ 0 đến 0.9. Các thí nghiệm không tính chi phí giao dịch (bởi vì chúng tôi chỉ quan tâm đến kết quả tương đối) và phân phối lợi nhuận trên danh mục đầu tư hàng năm được cân bằng lại mỗi ngày theo sự liên quan.

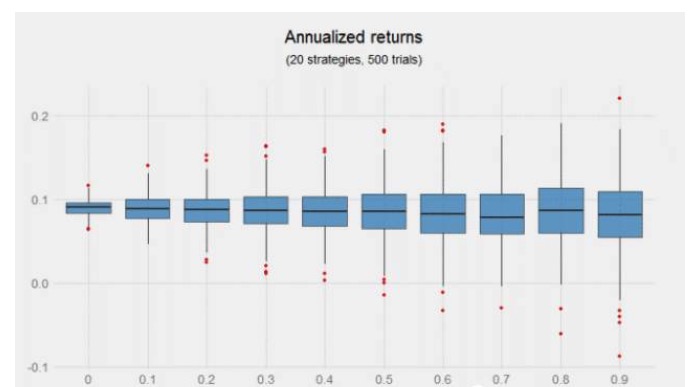

Việc kết hợp các tín hiệu có liên quan thấp với nhau không làm tăng lợi nhuận, nhưng biểu đồ trên gợi ý lợi ích mà các chiến lược gia tăng có thể mang lại, đặc biệt là khi các chiến lược này không liên quan.

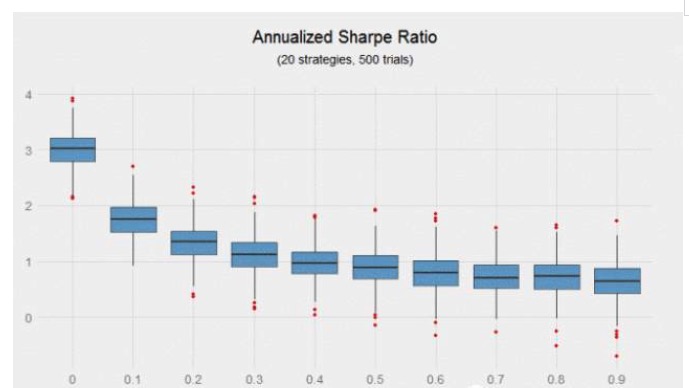

Khi sử dụng tỷ lệ Sharpe để đo lường lợi nhuận điều chỉnh rủi ro, kết quả của thí nghiệm trở nên rõ ràng hơn. Kết hợp 20 chiến lược với tỷ lệ Sharpe hàng năm là 0,6 và hệ số liên quan 0 tạo thành một kết hợp với tỷ lệ Sharpe hàng năm là 3, trong khi kết hợp 20 chiến lược với tỷ lệ Sharpe hàng năm là 0,6 và hệ số liên quan trung bình là 0,9 tạo thành một kết hợp với tỷ lệ Sharpe hàng năm là 0,64, trước đó có lợi nhuận cao hơn 370% so với sau.

Điều đáng chú ý trong biểu đồ trên là tỷ lệ Sharp giảm nhanh chóng khi mối quan hệ của chiến lược tăng lên. Tỷ lệ Sharp giảm 56% khi hệ số liên quan tăng từ 0 đến 0.2.

Ngay cả khi có tỷ lệ Sharpe rất cao, chiến lược kết hợp này có gần 50.000 tín hiệu giao dịch, chênh lệch tỷ lệ Sharpe của kết hợp có liên quan đến 0 là đáng kinh ngạc. Một nhà đầu tư may mắn có thể có tỷ lệ Sharpe 3.5 (có thể khiến một người trở thành triệu phú) trong khi các nhà đầu tư không may mắn có cùng một kết hợp chỉ có tỷ lệ Sharpe 2.5.

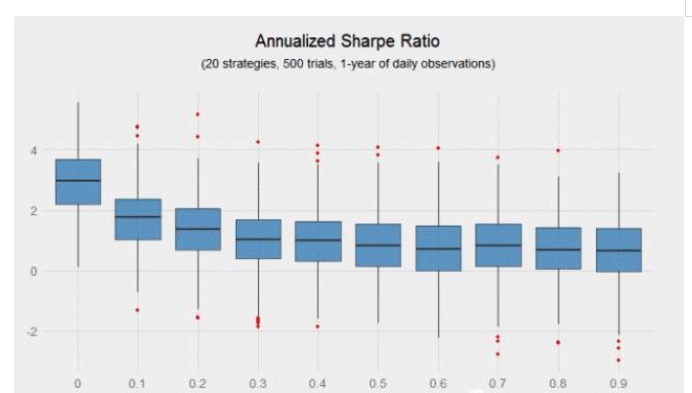

Rõ ràng, càng nhiều mẫu quan sát, biên giới càng rõ ràng. Điều gì sẽ xảy ra nếu một nhà đầu tư chỉ quan sát một mẫu quan sát trong một năm thay vì một thập kỷ? Biểu đồ dưới đây cho thấy sự chênh lệch của tỷ lệ Sharpe tăng theo cấp số theo sự liên quan tăng lên) Mặc dù có 5000 giao dịch, hầu hết các danh mục đầu tư đều có thành phần may mắn.

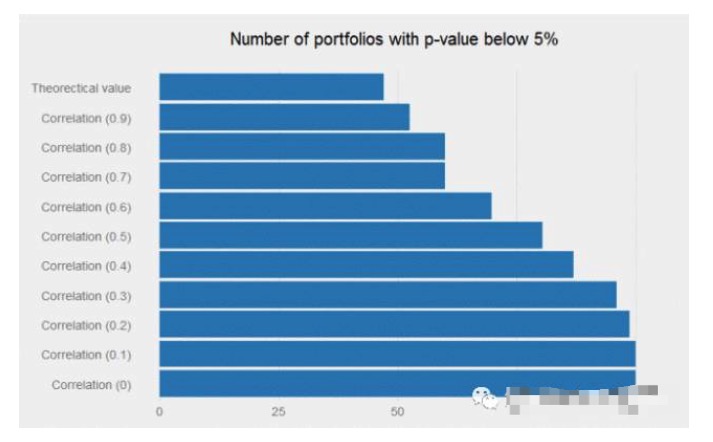

Câu trả lời là gần 48%, điều này có thể khiến hầu hết các nhà nghiên cứu từ bỏ các chiến lược thường ngày như vậy (tức là các chiến lược với tỷ lệ Sharpe hàng năm là 0.6). Tuy nhiên, nếu sự liên quan giữa các tín hiệu đủ thấp, kết hợp các tín hiệu yếu này với nhau có thể tạo ra những điều kỳ diệu, và dòng lợi nhuận của kết hợp sẽ trở nên rất đáng kể.

Một chiến lược có tỷ lệ Sharpe hàng năm là 0.6 có thể bị các nhà nghiên cứu loại bỏ vì không có bất kỳ sự hấp dẫn nào trong giao dịch. Nhưng nếu nó có mối liên quan đúng (tức là thấp) giữa các tín hiệu hiện có, thì nó có thể làm tăng giá trị của danh mục rất tốt.

Bài viết này không mở ra một lĩnh vực mới, vì lợi ích của đầu tư phân tán được biết đến rộng rãi trong giới đầu tư. Nhưng nó thực sự nhắc nhở bạn không cần phải từ bỏ chiến lược tỷ lệ SHARP hàng năm là 0.6, có lẽ bạn có thể thêm nó vào danh mục chiến lược hiện tại của bạn, làm giảm tính thanh khoản của danh mục đầu tư và cho phép sử dụng nhiều đòn bẩy hơn để tăng tổng lợi nhuận.

Tóm tắt từ Private Workshop