Mục lục

Chương 1 Cơ bản về giao dịch định lượng

1.1 Giao dịch định lượng là gì?

bản tóm tắt

Giao dịch định lượng, là sản phẩm kết hợp giữa khoa học và máy móc, đang thay đổi bối cảnh của thị trường tài chính hiện đại. Hiện nay nhiều nhà đầu tư đã chú ý tới lĩnh vực này. Làm thế nào để giảm thiểu rủi ro và đạt được lợi nhuận tốt nhất có thể? Đây cũng là mục đích của loạt bài học này. Là bài viết đầu tiên, chúng tôi sẽ giải thích ngắn gọn về "Giao dịch định lượng là gì".

Tổng quan

Khi nhiều người nghe thuật ngữ “giao dịch định lượng”, họ nghĩ rằng đó là nghề cao cấp và có thể giúp họ trở nên giàu có chỉ sau một đêm. Kỷ nguyên trí tuệ nhân tạo, cùng với sự phát triển của các công nghệ tiên tiến như học sâu, dữ liệu lớn và điện toán đám mây, đã mang đến cho nó một màu sắc bí ẩn. Có vẻ như chỉ cần sử dụng giao dịch định lượng thì có thể xây dựng được một chiến lược giao dịch "hoàn hảo".

Trên thực tế, ở một mức độ nào đó, giao dịch định lượng đã trở thành một huyền thoại. Bỏ qua giao dịch, "lượng hóa" thực chất là việc sử dụng máy tính, số liệu thống kê, toán học và các phương pháp khác, thông qua hệ thống đầu tư khoa học, để tìm ra một tập hợp các hệ thống tín hiệu giao dịch dự kiến. Hệ thống tín hiệu này sẽ cho chúng ta biết khi nào và ở mức giá nào nên mua và bán.

Sự phát triển của giao dịch định lượng

Quay trở lại nguồn gốc, người đầu tiên sử dụng các phương pháp định lượng để phân tích những thay đổi dữ liệu và khám phá ra các mô hình biến động giá thị trường không phải là người Hà Lan, nơi khai sinh ra chứng khoán, cũng không phải người Anh - người thúc đẩy tài chính hiện đại, cũng không phải người Mỹ - những người đã cùng tồn tại với tài chính kể từ khi đất nước này được thành lập, mà là một người Pháp.

Ngay từ thế kỷ 18, Jules Regnault, một trợ lý môi giới chứng khoán người Pháp, đã đề xuất lý thuyết hiện đại về sự thay đổi giá cổ phiếu. Sau đó, ông xuất bản cuốn sách "Tính toán xác suất và triết lý giao dịch chứng khoán", trong đó ông trình bày chi tiết về quy luật lên xuống của thị trường (phân phối chuẩn) mà ông phát hiện ra: "Độ lệch của giá tỷ lệ thuận với căn bậc hai của thời gian", và cuối cùng đã đạt được thành công trong giao dịch thông qua các quyết định đầu tư hợp lý và định lượng.

Ngày nay, trong thời đại Internet + dữ liệu lớn + điện toán đám mây + trí tuệ nhân tạo, giao dịch định lượng cũng đã phát triển nhanh chóng. Canary Wharf của London, từng là trung tâm tài chính toàn cầu, từ lâu đã trở thành trung tâm của các công ty CNTT. Các ngân hàng đầu tư hàng đầu thế giới cũng đang xây dựng các nhóm định lượng của riêng mình, cố gắng tham gia vào cuộc chiến tài chính "ai nắm được mô hình thì thắng thế giới". Các nhóm CNTT phát triển mô hình giao dịch này cũng được gọi là Nhóm định lượng. Xét về quy mô, Hoa Kỳ là nước đi đầu sớm hơn và hiện đã có một số lượng lớn các quỹ đầu cơ định lượng mạnh.

Ngược lại, ở Trung Quốc, cả thiết bị phần cứng và năng lực nghiên cứu đầu tư đều đang ở giai đoạn đầu. Tuy nhiên, ngày càng nhiều tổ chức và nhà đầu tư chuyên nghiệp nhận ra lợi ích của giao dịch định lượng và tham gia vào lĩnh vực này. Đặc biệt là khi sự giám sát ngày càng chặt chẽ và hiệu quả thị trường dần được cải thiện, giao dịch định lượng có nhiều không gian phát triển hơn.

Đặc điểm của giao dịch định lượng

Xác minh khoa học: Hãy tưởng tượng rằng khi bạn có một hệ thống giao dịch, nếu bạn sử dụng một hệ thống giao dịch mô phỏng để kiểm tra hiệu quả của nó, có thể sẽ tốn rất nhiều thời gian. Nếu bạn kiểm tra trực tiếp bằng một hệ thống giao dịch thực, bạn có thể mất tiền thật. Tuy nhiên, chức năng kiểm tra ngược trong giao dịch định lượng có thể được sử dụng để kiểm tra hệ thống giao dịch theo cách khoa học thông qua lượng lớn dữ liệu lịch sử. Hãy để dữ liệu nói lên điều gì hiệu quả và điều gì không, thay vì chỉ chạy theo đám đông.

Khách quan và chính xác: Trong giao dịch, kẻ thù thực sự của chúng ta là chính chúng ta. Kiểm soát tâm lý của mình nói thì dễ hơn làm. Những điểm yếu của con người như lòng tham, nỗi sợ hãi và sự may mắn sẽ được phóng đại lên nhiều lần trên thị trường giao dịch. Giao dịch định lượng có thể giúp chúng ta khắc phục những điểm yếu này và đưa ra quyết định tốt hơn trong giao dịch.

Đúng giờ và hiệu quả: Trong giao dịch chủ quan, tốc độ phản ứng của con người không thể nhanh hơn máy tính, sức mạnh thể chất và năng lượng của con người không thể hoạt động 24 giờ một ngày. Trong thị trường giao dịch nơi cơ hội thoáng qua, giao dịch định lượng có thể thay thế hoàn toàn giao dịch chủ quan, tìm kiếm cơ hội giao dịch và theo dõi biến động thị trường một cách kịp thời và nhanh chóng.

Kiểm soát rủi ro:Giao dịch định lượng không chỉ có thể khám phá các mô hình lịch sử có thể lặp lại trong tương lai từ dữ liệu lịch sử mà các mô hình lịch sử này còn là những chiến lược có xác suất chiến thắng cao hơn. Bạn cũng có thể xây dựng nhiều danh mục đầu tư khác nhau để giảm rủi ro hệ thống và làm phẳng đường cong tài trợ.

Chiến lược giao dịch cổ điển cho giao dịch định lượng là gì?

Chiến lược đột phá mở đầu

Nửa giờ đầu tiên sau khi mở cửa thường có thể xác định xu hướng trong ngày. Chiến lược này sử dụng giá là đường dương hay đường âm trong vòng nửa giờ sau khi mở cửa làm tiêu chuẩn để đánh giá xu hướng trong ngày. Nếu là đường dương, hãy mở vị thế mua; nếu là đường âm, hãy mở vị thế bán và đóng vị thế trong vòng vài phút trước khi đóng. Đây là một chiến lược giao dịch rất đơn giản.

Chiến lược kênh Donchian

Hình 1-1 Sơ đồ chiến lược kênh Donchian

Chiến lược Kênh Donchian có thể được coi là tổ tiên của giao dịch trong ngày. Các quy tắc của nó là: mua nếu giá hiện tại cao hơn giá cao nhất của các đường N K trước đó và bán nếu giá hiện tại thấp hơn giá thấp nhất của các đường N K trước đó. Quy tắc giao dịch Turtle nổi tiếng sử dụng phiên bản sửa đổi của chiến lược Donchian Channel.

Chiến lược chênh lệch giá xuyên thời kỳ

Trọng tài chéo kỳ là loại giao dịch trọng tài phổ biến nhất. Nó dựa trên giá của các hợp đồng có tháng giao hàng khác nhau cho cùng một sản phẩm giao dịch. Nếu có sự chênh lệch giá lớn giữa hai mức giá, bạn có thể mua và bán các hợp đồng tương lai của các kỳ khác nhau cùng một lúc để thực hiện trọng tài chéo kỳ. Giả sử chênh lệch giá giữa hợp đồng chính và hợp đồng chính thứ cấp vẫn ở mức khoảng -50~50 trong một thời gian dài. Nếu mức chênh lệch đạt 70 vào một ngày nào đó, chúng tôi dự kiến mức chênh lệch sẽ trở lại mức 50 vào một thời điểm nào đó trong tương lai. Sau đó, bạn có thể bán hợp đồng chính và mua hợp đồng chính thứ cấp cùng lúc để bán khống chênh lệch giá. ngược lại.

Tóm tắt

Ở trên, chúng tôi đã giới thiệu tóm tắt các khái niệm liên quan đến giao dịch định lượng từ góc độ định nghĩa, phát triển, đặc điểm và chiến lược giao dịch cổ điển.

Hiểu về giao dịch định lượng là bước đệm quan trọng trên con đường trở thành một nhà giao dịch định lượng. Cuối cùng, tôi chúc mọi người có thể làm giàu cho bản thân trong thị trường giá xuống và hiện thực hóa kiến thức sớm nhất có thể! Hãy nhớ rằng, bạn chỉ cần vượt qua một thị trường tăng giá là có thể đạt được tự do tài chính!

Xem trước phần tiếp theo

Sự khác biệt giữa giao dịch định lượng và giao dịch truyền thống là gì? Trong giao dịch thực tế, chúng ta nên chọn giao dịch truyền thống hay giao dịch định lượng? Ở phần tiếp theo, chúng ta sẽ trả lời hai câu hỏi này để hiểu rõ hơn về giao dịch định lượng.

Bài tập về nhà

- Hãy mô tả ngắn gọn giao dịch định lượng là gì trong một câu?

- Đặc điểm của giao dịch định lượng là gì?

1.2 Tại sao nên chọn giao dịch định lượng

bản tóm tắt

Nhiều người sử dụng lập trình chiến lược phức tạp làm điểm khởi đầu khi thảo luận về giao dịch định lượng, vô tình tạo nên bức màn bí ẩn bao trùm lên giao dịch định lượng. Trong phần này, chúng tôi sẽ cố gắng tạo một "phác thảo" đơn giản về giao dịch định lượng bằng ngôn ngữ dễ hiểu để khám phá bí ẩn của nó. Tôi tin rằng ngay cả một người mới bắt đầu không có kiến thức cơ bản cũng có thể dễ dàng hiểu được.

Sự khác biệt giữa giao dịch định lượng và giao dịch chủ quan

Giao dịch chủ quan chú trọng hơn đến phân tích của con người và cảm nhận thị trường. Ngay cả khi tín hiệu mua và bán xuất hiện, lệnh sẽ được đặt một cách có chọn lọc. Mọi người thà bỏ lỡ thị trường còn hơn mắc lỗi. Cảm xúc của con người rất phức tạp, dễ thay đổi và không đáng tin cậy. Khi hầu hết các nhà giao dịch trải qua những lần thua lỗ liên tiếp, họ có xu hướng chuyển sang phương pháp khác. Giao dịch này có tính ngẫu nhiên cao và dễ bị ảnh hưởng bởi lãi hoặc lỗ, khiến việc tạo ra lợi nhuận ổn định trở nên khó khăn.

Giao dịch định lượng phát triển các chiến lược mua và bán nhất quán thông qua việc hiểu biết về các giao dịch. Trong giao dịch, hãy đối xử với mọi xu hướng như nhau và xử lý các vị thế mở và đóng một cách có hệ thống. Thà mắc lỗi còn hơn bỏ lỡ. Nó cũng có một hệ thống đánh giá hoàn chỉnh, xác định loại thị trường và sản phẩm nào phù hợp hơn với chiến lược thông qua việc kiểm tra lại dữ liệu lịch sử và đạt được lợi nhuận bằng cách kết hợp nhiều chiến lược và sản phẩm.

Nói tóm lại, giao dịch chủ quan là cơ sở của giao dịch định lượng và giao dịch định lượng là sự tinh chỉnh của giao dịch chủ quan. Giao dịch chủ quan giống như luyện võ vậy. Cuối cùng bạn có thể thành công hay không phần lớn phụ thuộc vào tài năng của bạn. Một số người có thể không đạt được giác ngộ sau mười năm, trong khi những người khác có thể đạt được giác ngộ trong một ngày. Giao dịch định lượng giống như thể dục hơn. Chỉ cần bạn chăm chỉ, bạn có thể xây dựng cơ bắp ngay cả khi bạn không có tài năng.

Giao dịch định lượng có tốt hơn giao dịch chủ quan không?

Theo một nghĩa nào đó, một nhà giao dịch chủ quan thành công cũng là một nhà giao dịch định lượng. Bởi vì một nhà giao dịch chủ quan thành công phải có bộ quy tắc và phương pháp riêng, tức là một hệ thống giao dịch. Giao dịch chủ quan thành công phải dựa trên kỷ luật giao dịch và các quy tắc giao dịch, và phần thực hiện các quy tắc giao dịch thực chất là phần định lượng của giao dịch chủ quan.

Ngược lại, một nhà giao dịch định lượng thành công cũng phải là một nhà giao dịch chủ quan xuất sắc, bởi vì sự phát triển của các chiến lược giao dịch định lượng thực chất là sự kết tinh triết lý giao dịch của một người. Nếu nhận thức và hiểu biết của một người về thị trường sai ngay từ đầu thì chiến lược giao dịch được xây dựng sẽ khó có thể tạo ra lợi nhuận trong thời gian dài.

Do đó, xét về mặt lợi nhuận, yếu tố chính quyết định thành công của một nhà giao dịch chính là triết lý giao dịch, chứ không phải là giao dịch chủ quan hay giao dịch định lượng. Giao dịch định lượng có vẻ cao siêu trên bề mặt, nhưng bản chất lợi nhuận của nó không khác gì giao dịch chủ quan về bản chất. Chúng giống như hai mặt của một thứ, vừa đối lập vừa thống nhất.

Nhưng không thể phủ nhận rằng giao dịch định lượng có nhiều lợi thế về mặt công cụ giao dịch.

Đánh giá nhanh hơn:Nếu bạn muốn thử nghiệm một chiến lược giao dịch, bạn cần tính toán một lượng lớn dữ liệu lịch sử. Giao dịch định lượng có thể tính toán kết quả trong vòng vài phút. Tốc độ này nhanh hơn nhiều lần so với giao dịch chủ quan.

Khoa học hơn:Để đánh giá một chiến lược có tốt hay không, chúng tôi dựa vào dữ liệu (như tỷ lệ Sharpe, tỷ lệ rút vốn tối đa, lợi nhuận hàng năm) thay vì những kẻ lừa đảo ích kỷ.

Nhiều cơ hội hơn:Trên thế giới có hàng ngàn sản phẩm giao dịch. Không thể theo dõi thị trường cùng một lúc đối với giao dịch chủ quan, nhưng giao dịch định lượng có thể theo dõi toàn bộ thị trường theo thời gian thực, không bỏ lỡ bất kỳ cơ hội giao dịch nào và tăng lợi nhuận.

Giao dịch định lượng có thực sự kiếm được tiền không?

Tất nhiên là bạn có thể, nhưng rất khó để duy trì thói quen đó trong thời gian dài. Việc bạn kiếm được tiền hay không không phụ thuộc vào giao dịch định lượng, nó chỉ là một công cụ. Giao dịch định lượng chỉ triển khai các ý tưởng giao dịch theo cách được lập trình, thường xuyên và định lượng. Chương trình chỉ thay thế khả năng thực hiện. Phần khó là kiếm tiền ổn định trong dài hạn, vì thị trường là một trò chơi và thay đổi liên tục, và ý tưởng giao dịch cũng phải thay đổi theo thị trường.

Rủi ro của giao dịch định lượng

Giao dịch định lượng cũng có rủi ro, tại sao? Bởi vì giao dịch định lượng là về việc khám phá các mô hình trong dữ liệu lịch sử và hình thành các chiến lược giao dịch. Tuy nhiên, thị trường tài chính là một hệ thống sinh thái, và luật lệ cũng như bản chất con người của nó là một quá trình động tương tác. Trong phân tích cuối cùng, nó vẫn là một thị trường của con người. Quy luật của thị trường sẽ bị ảnh hưởng bởi bản chất con người, và lòng tham và nỗi sợ hãi trong bản chất con người sẽ thay đổi theo những thay đổi của thị trường. Có rất ít quy luật bất biến trên thị trường, và cho dù chiến lược giao dịch có mạnh mẽ đến đâu, cũng khó có thể ứng phó với những thay đổi đột ngột như vậy của quy luật.

Tóm tắt

Từ lời giải thích trên, chúng ta có thể thấy rằng giao dịch định lượng không phải là phương pháp giao dịch độc đáo, nó chỉ là một công cụ giao dịch giúp chúng ta phân tích logic giao dịch và cải thiện các chiến lược giao dịch. Cho dù bạn là nhà đầu tư giá trị hay nhà đầu tư kỹ thuật, cho dù bạn đang đầu tư vào cổ phiếu, trái phiếu, hàng hóa hay quyền chọn, thì mọi thứ đều có thể được định lượng. So với các nhà giao dịch đưa ra quyết định dựa trên kinh nghiệm cá nhân, vũ khí trong tay các nhà giao dịch định lượng là bằng chứng thị trường và tính hợp lý.

Xem trước phần tiếp theo

Lượng hóa chỉ là một phương pháp giao dịch, chiến lược chỉ là phương tiện truyền tải ý tưởng giao dịch và chương trình thực hiện từng quy trình giao dịch. Phần tiếp theo sẽ đưa bạn đi qua toàn bộ vòng đời của giao dịch định lượng, bao gồm: hình thành chiến lược, xây dựng mô hình, kiểm tra ngược và điều chỉnh, giao dịch mô phỏng, giao dịch thực tế, theo dõi chiến lược, v.v.

Bài tập về nhà

- Sự khác biệt quan trọng nhất giữa giao dịch định lượng và giao dịch chủ quan là gì?

- Ưu điểm của giao dịch định lượng so với giao dịch chủ quan là gì?

1.3 Bạn cần chuẩn bị những gì cho giao dịch định lượng?

bản tóm tắt

Một vòng đời giao dịch định lượng hoàn chỉnh không chỉ là chiến lược giao dịch. Nó bao gồm ít nhất sáu liên kết, bao gồm: hình thành chiến lược, xây dựng mô hình, kiểm tra ngược và điều chỉnh, giao dịch mô phỏng, giao dịch thực tế, theo dõi chiến lược, v.v.

Tư duy chiến lược

Trước hết, để thực hiện giao dịch định lượng, trước tiên bạn phải quay lại thị trường giao dịch, quan sát giá cả trên thị trường nhiều hơn, hiểu rõ quy luật biến động của thị trường, cố gắng suy ra logic của từng giao dịch và cuối cùng là tóm tắt lại chiến lược giao dịch. Không có lối tắt nào ở đây. Bạn có thể cần đọc sách đầu tư kinh điển hoặc tiếp tục giao dịch và học hỏi từ những thất bại của mình.

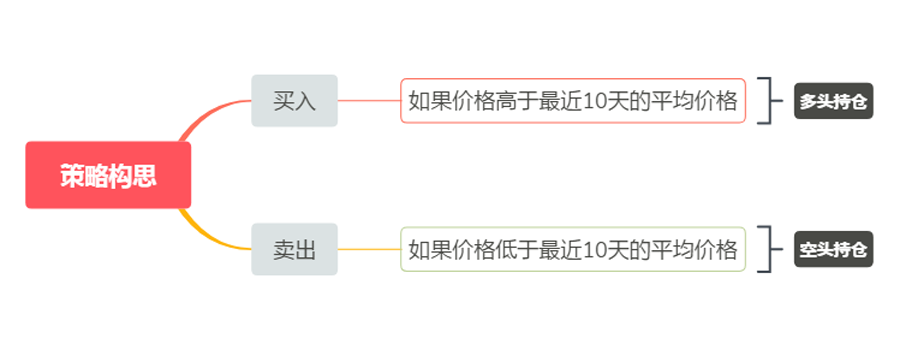

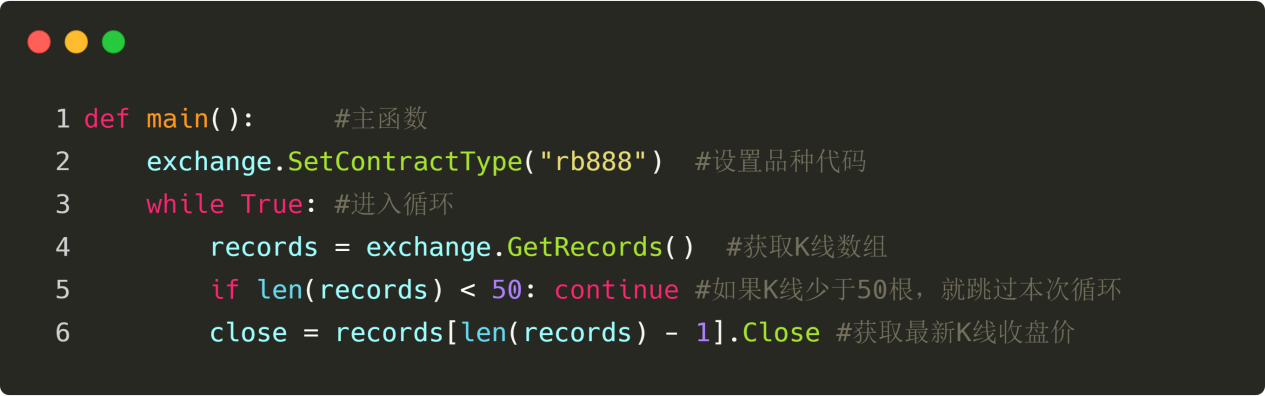

Đối với người mới bắt đầu giao dịch định lượng, cách tốt nhất để phát triển chiến lược giao dịch ngay từ đầu là bắt chước. Sử dụng trực tiếp các chỉ báo phân tích kỹ thuật hiện có để xây dựng logic chiến lược và viết các quy tắc mua và bán, để bạn có thể có được một chiến lược đơn giản. Giả sử chiến lược giao dịch của bạn là: mua nếu giá cao hơn giá trung bình của 10 ngày qua và bán nếu giá thấp hơn giá trung bình của 10 ngày qua. Khi đó kiến trúc của nó như sau (như hình dưới đây):

Hình 1-2 Ví dụ về chiến lược giao dịch

Tất nhiên, khi bạn tích lũy được kinh nghiệm về chiến lược và hình thành phương pháp giao dịch của riêng mình, các lựa chọn hợp lý của bạn sẽ ngày càng đa dạng hơn và bạn sẽ tiến tới giao dịch định lượng có hệ thống hơn. Nếu bạn có thể là một nhà giao dịch có tư duy định lượng, dù là trên thị trường chứng khoán hay tương lai, thì đó là một điều may mắn, bởi vì một người như vậy có thể duy trì và ổn định lợi nhuận bất kể họ tham gia vào thị trường giao dịch nào.

Xây dựng mô hình

Thứ hai, bạn cần thành thạo công cụ giao dịch định lượng để viết chiến lược giao dịch và hiện thực hóa ý tưởng giao dịch của mình. Có thể sử dụng bất kỳ phần mềm nào thông dụng trên thị trường. Nhưng nếu bạn muốn trở thành một nhà giao dịch định lượng cao cấp, bạn cần phải học

Biết một ngôn ngữ máy tính. Tôi khuyên bạn nên dùng Python vì đây là ngôn ngữ chính thức cho máy tính khoa học.

Nó cũng cung cấp nhiều gói phân tích nguồn mở, xử lý tệp, mạng, cơ sở dữ liệu, v.v.

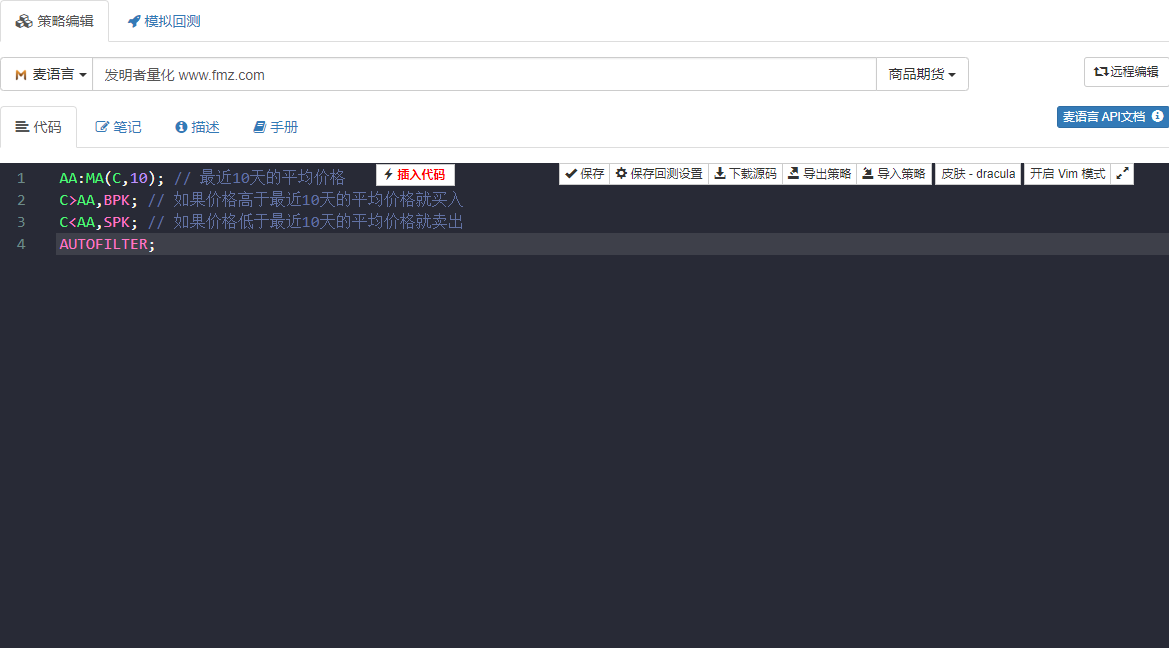

Nếu khả năng lập trình của bạn yếu, được cho là điểm yếu của hầu hết người mới bắt đầu, thì bạn nên sử dụng ngôn ngữ lập trình trực quan tương đối đơn giản hoặc ngôn ngữ Mai, điều này có thể giúp bạn hứng thú hơn với việc học giao dịch định lượng và cho phép bạn tập trung vào các chiến lược và hoàn thiện quá trình phát triển chiến lược một cách hiệu quả. Như hình dưới đây: Sử dụng ngôn ngữ Mai, phát triển chiến lược giao dịch như đã đề cập ở trên. Nhấp đúp vào hình ảnh để xem các bình luận chi tiết trong mã chiến lược.

Hình 1-3 Trang phát triển chiến lược giao dịch

Mã chiến lược trong hình trên được minh họa bằng ngôn ngữ Mai của công cụ định lượng của nhà phát minh. Nó tích hợp nhiều mô-đun chức năng có thể sử dụng trực tiếp và hỗ trợ chức năng kiểm tra ngược và giao dịch thực tế. Đây là cách tốt để bắt đầu nhanh chóng.

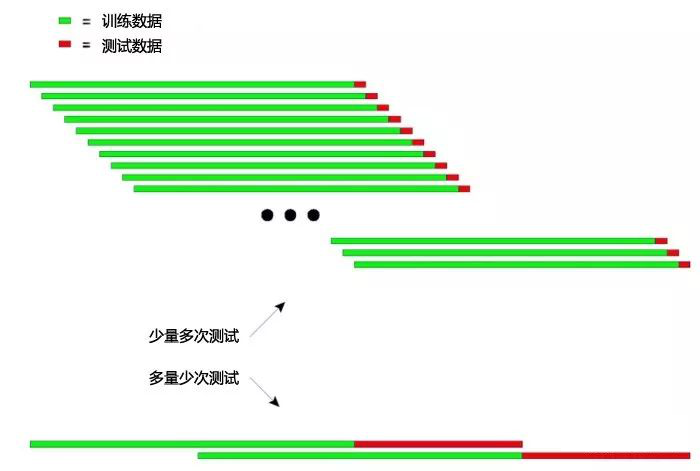

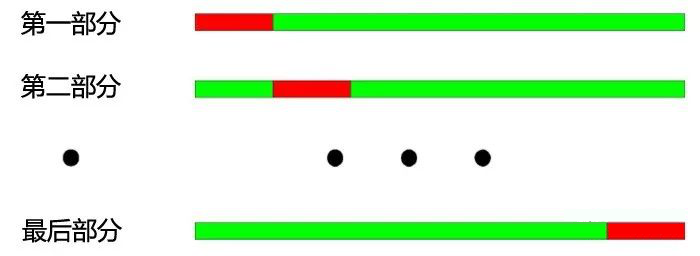

Kiểm tra ngược và điều chỉnh

Sau khi viết mô hình chiến lược, bước tiếp theo là kiểm tra lại chiến lược, cũng như sàng lọc và tối ưu hóa các tham số. Bạn có thể sử dụng các tham số khác nhau để kiểm tra lại chiến lược và quan sát tỷ lệ Sharpe, mức giảm tối đa, lợi nhuận hàng năm, v.v. của chiến lược. Bằng cách liên tục gỡ lỗi và sửa đổi chiến lược, cuối cùng chúng ta sẽ có được một chiến lược giao dịch định lượng hoàn chỉnh.

Ví dụ, chúng tôi lấy dữ liệu lịch sử năm 2017 làm dữ liệu trong mẫu và dữ liệu lịch sử năm 2018 làm dữ liệu ngoài mẫu. Đầu tiên, chúng tôi sử dụng dữ liệu năm 2017 để tối ưu hóa một số bộ tham số có hiệu suất tốt, sau đó sử dụng các tham số này để tối ưu hóa năm 2018.

Kiểm tra ngược dữ liệu. Nhìn chung, kết quả kiểm tra ngược ngoài mẫu không tốt bằng kết quả kiểm tra ngược trong mẫu. Tuy nhiên, nếu kết quả ngoài mẫu và trong mẫu rất khác nhau thì chiến lược gần như không hiệu quả và cần phải quan sát và phân tích để xác định lý do chiến lược thất bại.

Giả sử chúng ta thấy rằng chiến lược này thất bại do dữ liệu ngoài mẫu và các khoản lỗ lớn là do một số điều kiện thị trường khắc nghiệt gây ra, thì chúng ta có thể thêm điều kiện dừng lỗ cố định để tránh rủi ro này; nếu chúng ta thấy rằng chiến lược này thất bại do quá nhiều giao dịch, thì chúng ta có thể thắt chặt logic giao dịch một chút và giảm tần suất giao dịch.

Cần lưu ý rằng nếu logic giao dịch ban đầu sai, sẽ rất khó để có được chiến lược có lợi nhuận cho dù bạn có sửa đổi nó nhiều đến đâu. Lúc này, bạn cần xem xét lại tư duy chiến lược của mình. Ngoài ra, trong tối ưu hóa tham số, càng có nhiều nhóm tham số khả dụng thì càng tốt, điều này cho thấy chiến lược này có khả năng áp dụng rộng rãi. Khi kiểm tra ngược, các chiến lược có quá ít giao dịch có thể mắc phải sai lầm “sống sót”. Nếu kết quả của backtest là đường cong quỹ siêu lợi nhuận

Trong nhiều trường hợp, logic của bạn là sai.

Giao dịch mô phỏng

Sau đó, khi bạn có được một chiến lược với logic giao dịch đúng đắn và có lợi nhuận cả trong và ngoài mẫu, đừng vội giao dịch trên tài khoản thực. Đặc biệt đối với người mới bắt đầu, cần phải chạy một tài khoản mô phỏng trong ít nhất 3 tháng. Nếu là chiến lược qua đêm có tần suất trung bình hoặc thấp, sẽ cần thời gian giao dịch mô phỏng dài hơn.

Trong một thị trường mô phỏng hoàn toàn không xác định trong tương lai, hãy quan sát hiệu suất của chiến lược trong giao dịch mô phỏng, kiểm tra cẩn thận xem tín hiệu kiểm tra ngược có phù hợp với tín hiệu giao dịch mô phỏng hay không và liệu có độ lệch giữa giá khi đặt lệnh và giá khi giao dịch hoàn tất hay không. Nếu hiệu suất phù hợp với kỳ vọng, thì điều đó có nghĩa là chiến lược có hiệu quả.

Giao dịch thực tế

Cuối cùng, sau khi thử nghiệm chiến lược trong một thời gian dài, đã đến lúc áp dụng vào giao dịch thực tế. Tất nhiên, chúng ta cũng phải luôn cảnh giác và đề phòng những điều kiện thị trường cực đoan trong quá trình giao dịch định lượng. Trong giao dịch thực tế, kỳ vọng của một chiến lược thường bị bỏ qua và việc đạt được 50% kỳ vọng được coi là đủ điều kiện.

Giám sát chính sách

Cuối cùng, tôi cần nhắc nhở mọi người rằng khi giao dịch tiến triển, chúng ta cũng phải quan sát hiệu quả của chiến lược. Khi chúng ta thấy rằng chiến lược có mức lỗ vượt quá mong đợi, chúng ta phải đánh giá lại chiến lược. Vì đặc điểm thị trường sẽ thay đổi nên các chiến lược chúng ta hình thành hiện nay chủ yếu hướng đến các đặc điểm thị trường trong quá khứ. Khi đặc điểm thị trường thay đổi, mô hình chiến lược phải được điều chỉnh kịp thời, nếu không chiến lược phải tạm thời bị đình chỉ.

Tóm tắt

Trong bài viết này, chúng tôi giải thích toàn bộ quá trình giao dịch định lượng. Tóm lại, nếu bạn là nhà đầu tư có kinh nghiệm thị trường, điều sẽ cản trở bạn là những điều cơ bản về ngôn ngữ máy tính. Bạn có thể bắt đầu bằng ngôn ngữ hình ảnh hoặc ngôn ngữ Mai, tự đào tạo trên nền tảng này, xây dựng chiến lược và sau đó dần dần chuyển sang giao dịch định lượng cao cấp Python.

Nếu bạn là sinh viên khoa học và kỹ thuật hoặc chuyên gia CNTT có kỹ năng lập trình mạnh, điều cản trở bạn sẽ là kinh nghiệm đầu tư thị trường. Đừng đánh giá thấp điểm này. Là một nhà đầu tư định lượng đủ tiêu chuẩn, cả hai loại kiến thức đều không thể thiếu.

Xem trước phần tiếp theo

Cốt lõi của toàn bộ vòng đời giao dịch định lượng vẫn là chiến lược giao dịch. Ở phần tiếp theo, chúng tôi sẽ trình bày chi tiết các yếu tố của một chiến lược giao dịch hoàn chỉnh theo góc nhìn của khuôn khổ chiến lược giao dịch. Điều này sẽ giúp bạn xây dựng chiến lược giao dịch toàn diện hơn và đưa giao dịch định lượng lên một tầm cao mới!

Bài tập về nhà

- Cố gắng viết chiến lược giao dịch trong phần này bằng ngôn ngữ Mai.

- Chỉ số hiệu suất quan trọng nhất trong thử nghiệm giao dịch định lượng là gì?

1.4 Các yếu tố của một chiến lược hoàn chỉnh là gì?

bản tóm tắt

Một chiến lược hoàn chỉnh thực chất là một loạt các quy tắc mà các nhà giao dịch tự đặt ra. Nó bao gồm tất cả các khía cạnh của giao dịch và không để lại chỗ cho trí tưởng tượng chủ quan của các nhà giao dịch. Chiến lược sẽ đưa ra câu trả lời cho mọi quyết định mua và bán. Ít nhất nó bao gồm việc lựa chọn chiến lược, lựa chọn sản phẩm, quản lý vốn, đặt lệnh, phản ứng với điều kiện thị trường khắc nghiệt, tâm lý giao dịch, v.v.

Lựa chọn chiến lược

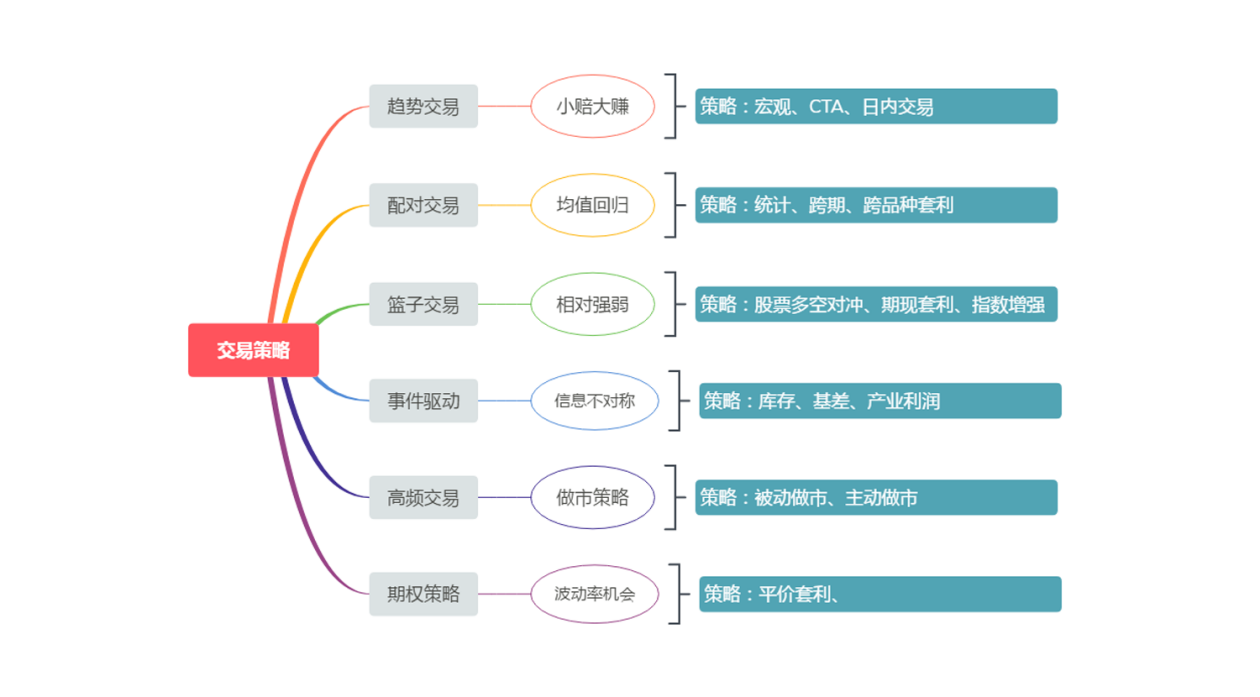

Theo quan điểm của các quỹ đầu cơ, các chiến lược giao dịch chính thống có thể được chia thành giao dịch theo xu hướng, giao dịch theo cặp, giao dịch theo rổ, giao dịch theo sự kiện, giao dịch tần suất cao, chiến lược quyền chọn, v.v., như thể hiện trong hình bên dưới. Tất nhiên, cách phân loại chiến lược không cố định.

Hình 1-4 Phân loại chiến lược giao dịch

Đối với người mới bắt đầu giao dịch định lượng, bạn không cần phải lo lắng về nhiều thuật ngữ và khái niệm. Chỉ cần bắt đầu từ bước đơn giản nhất. Nếu tôi chỉ đề xuất một chiến lược giao dịch định lượng cho người mới bắt đầu thì đó là giao dịch theo xu hướng, vì nó đơn giản và hiệu quả. Tôi tin rằng ngay cả khi bạn không học kiến thức tài chính một cách có hệ thống, bạn vẫn có thể giao dịch tốt. Và chiến lược này đã tồn tại trong một thời gian dài, trong các chiến lược giao dịch công khai ban đầu, và nó vẫn hiệu quả trên nhiều thị trường ngày nay vì bản chất con người khó thay đổi.

Mua và bán cái gì

Bất kỳ ai đã từng giao dịch đều biết rằng mỗi loại đều có tính cách riêng. Một số giống có tính cách rất "nóng", thanh khoản tốt, biến động lớn và độ biến động cao; một số giống có tính cách rất "ngoan ngoãn", dao động trong một phạm vi nhất định quanh năm và độ biến động thấp.

Do đó, khi lựa chọn sản phẩm giao dịch, bạn phải có khái niệm về tính biến động. Các sản phẩm có tính biến động cao thường dễ dàng phát triển theo xu hướng tốt. Đối với hàng hóa tương lai, nếu là chiến lược theo dõi xu hướng, hãy thử chọn sản phẩm công nghiệp. Về mặt thuộc tính sản phẩm, sản phẩm công nghiệp có xu hướng biến động lớn hơn sản phẩm nông nghiệp.

Mỗi chiến lược thích ứng với các điều kiện thị trường khác nhau và việc lựa chọn sản phẩm giao dịch phù hợp là bước khởi đầu rất quan trọng cho dự án giao dịch tương lai lớn. Theo nghĩa tuyệt đối, không có giống nào hoàn toàn tốt hay giống nào hoàn toàn xấu. Tùy thuộc vào phong cách đầu tư và khả năng chấp nhận rủi ro, bạn cần phải điều chỉnh các tiêu chuẩn của riêng mình cho phù hợp.

Mua và bán bao nhiêu

Giao dịch thì dễ mất tiền nhưng kiếm tiền thì khó. Khi tiền trong tài khoản mất 50%, cần phải có lợi nhuận 100% để bù đắp khoản lỗ. Ngay cả khi bạn có thể kiếm được 100% lợi nhuận nhiều lần, bạn chỉ cần mất 100% một lần là mất hết. Do đó, một chiến lược giao dịch trưởng thành phải bao gồm quản lý tiền.

Để mọi người dễ hiểu hơn, chiến lược đường trung bình động từ phần trước cũng được sử dụng ở đây. Trên thực tế, nhiều chiến lược giao dịch được xây dựng bằng các chỉ báo kỹ thuật truyền thống thường có tỷ lệ giảm vốn tối đa là hơn 50% hoặc thậm chí hơn. Nhưng một chiến lược cực kỳ rủi ro mà hoàn toàn không khả thi thì sao?

Rõ ràng là không, tỷ lệ rút tiền tối đa có thể được kiểm soát hoàn toàn thông qua quản lý quỹ. Nếu vị thế giảm một nửa, rủi ro chung cũng sẽ giảm một nửa và tỷ lệ rút tiền tối đa sẽ là 30%. Nếu vị thế giảm một nửa nữa, tỷ lệ rút tiền tối đa sẽ là 15%. Cuối cùng, chúng ta có được một chiến lược với tỷ lệ rút tiền tối đa được kiểm soát ở mức khoảng 15%. Đây là một phương pháp quản lý tiền đơn giản và thô sơ. Nhiều người biết rằng họ không thể hoạt động với vị trí đầy đủ, nhưng họ không biết tại sao họ không thể hoạt động với vị trí đầy đủ. Câu trả lời ở đây.

Khi nào nên mua và bán

Một điểm mua tốt đóng góp một nửa thành công vì nó có thể giúp bạn nhanh chóng thoát khỏi vùng giá đắt đỏ. Nhưng không ai có thể nói với bạn rằng bắt đầu từ điểm này là đúng và bắt đầu từ điểm kia là sai. Mở một vị thế không phải là cốt lõi của giao dịch. Cốt lõi của giao dịch là làm thế nào để tối ưu hóa vị thế càng nhiều càng tốt sau khi mở một vị thế.

Cho dù là chiến lược ngắn hạn hay dài hạn, điều quan trọng không phải là ai nắm giữ vị thế lâu hơn mà là tỷ lệ rủi ro-lợi nhuận. Nói cách khác, kết quả cuối cùng ảnh hưởng đến hiệu suất chiến lược là cách thoát ra và thời điểm thu được lợi nhuận. Phương pháp thoát lệnh có thể được chia thành hai loại: thoát lệnh dừng lỗ và thoát lệnh chốt lời. Hai phần này cần thiết cho bất kỳ hệ thống giao dịch nào và cũng là những bước ngoặt quan trọng quyết định sự thành công hay thất bại của một chiến lược giao dịch.

Làm thế nào để mua và bán

1. Loại và phương thức đặt hàng:

Có nhiều loại và phương pháp đặt lệnh, chẳng hạn như: sử dụng lệnh giới hạn hàng đợi, giá đối ứng, giá mới nhất, giá vượt giá, giá giới hạn trên, giá giới hạn dưới, mua giá đầu tiên, mua giá thứ hai, bán giá đầu tiên, bán giá thứ hai, hoặc sử dụng giá hàng đợi trước rồi đến giá vượt giá, đặt lệnh theo đợt hoặc chia các lệnh lớn thành các lệnh nhỏ hoặc chỉ cần đặt tất cả các lệnh trực tiếp.

2. Hủy đơn hàng

Nếu lệnh không được thực hiện, bạn nên tiếp tục chờ hay hủy lệnh? Điều kiện hủy dựa trên thời gian. Ví dụ, nếu không có giao dịch nào trong vòng 10 giây và giá cách giá khi đặt lệnh 10 bước nhảy, bạn nên tiếp tục chờ, hủy lệnh hay theo dõi lệnh.

3. Lệnh theo dõi

Khi một lệnh không được thực hiện, có nên tiếp tục thực hiện lệnh đó không. Nếu bạn theo đuổi một lệnh, bạn nên theo đuổi nó dựa trên giá mới nhất, giá của đối tác hay giới hạn giá? Nếu lệnh theo đuổi chưa được thực hiện, bạn có nên tiếp tục theo đuổi lệnh không?

4. Giới hạn giá

Tôi phải làm gì khi tín hiệu lệnh xuất hiện và đó là mức giá giới hạn trên hoặc giới hạn dưới? Có nên xếp hàng để thực hiện lệnh ở mức giá giới hạn trên và dưới hay không và phải làm gì nếu không có lệnh nào được thực hiện.

5. Gọi Đấu giá

Bạn có nên tham gia phiên đấu giá mở màn không và tham gia như thế nào?

6. Giao dịch ban đêm

Đối với một số hợp đồng tương lai hàng hóa, giao dịch ban đêm diễn ra từ 21:00 đến 02:30 ngày hôm sau. Trong thời gian này, bạn có thể chọn thực hiện thủ công hoặc bằng máy tính.

7. Các lễ hội lớn

Bạn có cần giữ nguyên vị thế của mình trước những kỳ nghỉ lễ dài trong các lễ hội lớn không? Làm thế nào để kiểm soát rủi ro nếu giữ lại.

Điều kiện thị trường cực đoan

-

Biến động giá lớn trong thời gian ngắn

Cách xử lý các tình huống như giới hạn giá tức thời, giới hạn giá liên tục, lệnh sai, giá thị trường tăng giảm thất thường, v.v. -

Rủi ro thanh khoản

Nếu bên đối tác không có khối lượng lệnh mà bạn mong muốn nhưng bạn cần hoàn tất giao dịch đúng thời hạn, đặc biệt khi tính thanh khoản của các hợp đồng không chính rất kém, lệnh bạn đặt dễ gây ảnh hưởng đến thị trường và trượt giá lớn, bạn nên xử lý như thế nào? -

Thay đổi trong luật đa dạng

Các sản phẩm tương lai hàng hóa được thêm vào giao dịch ban đêm, tỷ lệ ký quỹ được tăng lên và phí xử lý được tăng lên. Các chiến lược ngắn hạn, nói riêng, sẽ rất nhạy cảm với những thay đổi này. -

Rủi ro về môi trường giao dịch

Ví dụ: cách ứng phó khi xảy ra tình trạng mất điện đột ngột, mất Internet, hỏng máy tính, phần mềm bị sập, tạm dừng chuyển tiền tương lai qua ngân hàng, thiên tai, v.v.

Xác suất xảy ra tình huống trên là rất nhỏ, hoặc gần như không thể. Nhưng nếu điều đó có thể xảy ra thì nó sẽ xảy ra. Cần phải đưa ra những giả định này và thực hiện các biện pháp phòng ngừa.

Xây dựng tâm lý

Ba cảm xúc tâm lý chính thường gặp trong giao dịch là lòng tham, nỗi sợ hãi và sự may mắn. Các nhà đầu tư cần một hệ thống tâm lý giao dịch mạnh mẽ để kiểm soát và thậm chí tận dụng ba cảm xúc trên ở các giai đoạn khác nhau.

Trước khi giao dịch, bạn phải có kỳ vọng chung cho tương lai, bao gồm kỳ vọng của thị trường và kỳ vọng tâm lý đối với sản phẩm. Kỳ vọng của thị trường đề cập đến mục tiêu rõ ràng về vị thế và hướng đi tương lai của thị trường, còn kỳ vọng về sản phẩm đề cập đến cơ hội giao dịch và trạng thái rủi ro của sản phẩm ở vị thế hiện tại. Nếu không có nền tảng tâm lý nêu trên, sẽ không thể đạt được điều gì.

Toàn bộ quá trình giao dịch thực sự là quá trình phân tích, điều chỉnh và thực hiện liên tục. Không mất nhiều thời gian cho giao dịch, nhưng cần nhiều thời gian hơn cho việc theo dõi và kiên nhẫn. Đây là một quá trình kiểm tra toàn diện về mặt tâm lý và kiểm tra bản chất con người. Tất cả các thói quen của nhà giao dịch sẽ được hiển thị đầy đủ và phóng đại trong quá trình giao dịch. Chỉ bằng cách không ngừng học hỏi, đúc kết kinh nghiệm, bài học và không ngừng tích lũy kinh nghiệm, chúng ta mới có thể khắc phục được những điểm yếu về tư duy và tâm lý thường gặp của bản chất con người.

Tóm tắt

Tóm lại, cái gọi là chiến lược giao dịch thực ra là như thế này. Nó có mặt hoàn hảo và mặt chưa hoàn thiện. Khi chúng ta đánh giá xem một chiến lược giao dịch có hợp lý hay không, chúng ta không thể chỉ nhìn vào mặt hoàn hảo hay mặt chưa hoàn thiện của nó. Chúng ta nên phân tích toàn diện tính toàn vẹn của chiến lược.

Cuối cùng, dựa trên đặc điểm của chiến lược, kết hợp với tính cách và tình hình tài chính của riêng bạn, hãy đánh giá xem chiến lược có phù hợp với bạn không. Nếu nó phù hợp với bạn, bạn nên đánh giá đầy đủ khả năng bạn sẽ tuân thủ nó như thế nào và lập kế hoạch cho kết quả tệ nhất trước. Nếu bạn đã nghĩ đến kịch bản tệ nhất, thì khả năng thực hiện nó là tương đối cao.

Hãy nhớ rằng, trong giao dịch, sự tự tin đến từ sự công nhận chân thành của bạn, và sự tự tin đến từ triết lý giao dịch đúng đắn!

Xem trước phần tiếp theo

Đây là bài viết cuối cùng của chương đầu tiên. Trong chương tiếp theo, chúng tôi sẽ giải thích thêm về các công cụ giao dịch định lượng, bao gồm: giới thiệu chung về các công cụ định lượng, cách cấu hình hệ thống giao dịch định lượng, giải thích API phổ biến và cách viết chiến lược trên hệ thống định lượng.

Bài tập về nhà

- Chiến lược giao dịch theo xu hướng nên chọn sản phẩm có độ biến động cao hay sản phẩm có độ biến động thấp?

- Có những loại lệnh giao dịch nào?

Chương 2 Giới thiệu về các công cụ định lượng

2.1 Giới thiệu chung về các công cụ định lượng

bản tóm tắt

Ở chương trước, chúng ta đã tìm hiểu về các khái niệm liên quan đến giao dịch định lượng và có được hiểu biết cơ bản về giao dịch định lượng. Vậy những công cụ giao dịch định lượng trên thị trường là gì? Chúng ta nên lựa chọn thế nào theo nhu cầu của mình?

Phần mềm nguồn mở và thương mại

Các công cụ giao dịch định lượng trong nước thường có thể được chia thành hai loại: phần mềm nguồn mở và phần mềm thương mại. Cái gọi là phần mềm nguồn mở có thể hiểu là phần mềm có mã nguồn mở và có thể tải trực tiếp xuống để sử dụng; phần mềm thương mại thường đề cập đến phần mềm nguồn đóng do các công ty thương mại bảo trì và vận hành, thường được trả phí.

Phần mềm định lượng nguồn mở

Trước hết, phần mềm nguồn mở có tính linh hoạt cao và hoàn toàn miễn phí. Người dùng về cơ bản có thể sử dụng phần mềm này để triển khai bất kỳ chức năng nào, cho dù đó là chiến lược giao dịch tần suất trung bình hoặc thấp, chiến lược chênh lệch giá hay chiến lược quyền chọn, có thể đạt được thông qua các mô-đun tùy chỉnh. Vì người dùng kiểm soát mã nguồn của phần mềm và có thể hiểu mọi ngóc ngách của phần mềm nên nó đáng tin cậy và an toàn hơn.

Mặc dù phần mềm nguồn mở có nhiều ưu điểm nhưng không thân thiện lắm với người mới bắt đầu giao dịch định lượng. Bạn cần phải học một cách có hệ thống một ngôn ngữ lập trình chuẩn như Python, Java hoặc C++. Từ lúc bắt đầu cho đến khi từ bỏ, bạn có thể tưởng tượng được nó khó khăn như thế nào. Đôi khi, việc gỡ lỗi có thể khiến bạn nghi ngờ cuộc sống của mình. Và không giống như phần mềm thương mại, có dịch vụ chăm sóc khách hàng chuyên nghiệp để trả lời câu hỏi của bạn ngay lập tức. Lúc này, bạn không những không cảm thấy có thành tựu gì mà còn nản lòng không muốn tiếp tục học nữa.

Do đó, theo quan điểm học tập, người mới bắt đầu giao dịch định lượng được khuyến nghị nên bắt đầu từng bước, bắt đầu với phần mềm thương mại đơn giản nhất. Mặc dù phải trả phí, nhưng nếu chiến lược có lợi nhuận, phí phần mềm chỉ là một phần nhỏ lợi nhuận. Hơn nữa, phần mềm thương mại thường được duy trì bởi một nhóm và độ trưởng thành của nó chắc chắn mạnh hơn nhiều so với phần mềm nguồn mở.

Phần mềm định lượng kinh doanh

Có hàng chục phần mềm thương mại phục vụ giao dịch định lượng tại Trung Quốc, chẳng hạn như: Interactive Broker, chuyên nghiệp, toàn diện và có nhiều sản phẩm; APAMA, có thể xử lý dữ liệu đồng thời lớn và phù hợp với giao dịch tần suất cao; SPT, hỗ trợ giao diện C++ và có hiệu quả thực hiện tốt; Nuggets Quantitative, tập trung vào thực hiện giao dịch và kiểm soát rủi ro; và MC, TB và MQ dành cho các nhà giao dịch cá nhân. Trong hình dưới đây, chúng tôi đã tiến hành đánh giá toàn diện các nền tảng định lượng trong nước chính thống và cũng đưa ra một số phân loại về độ khó của các công cụ định lượng. Bạn đọc có thể lựa chọn theo tình hình thực tế của mình.

Hình 2-1 Đánh giá toàn diện các nền tảng định lượng trong nước chính thống

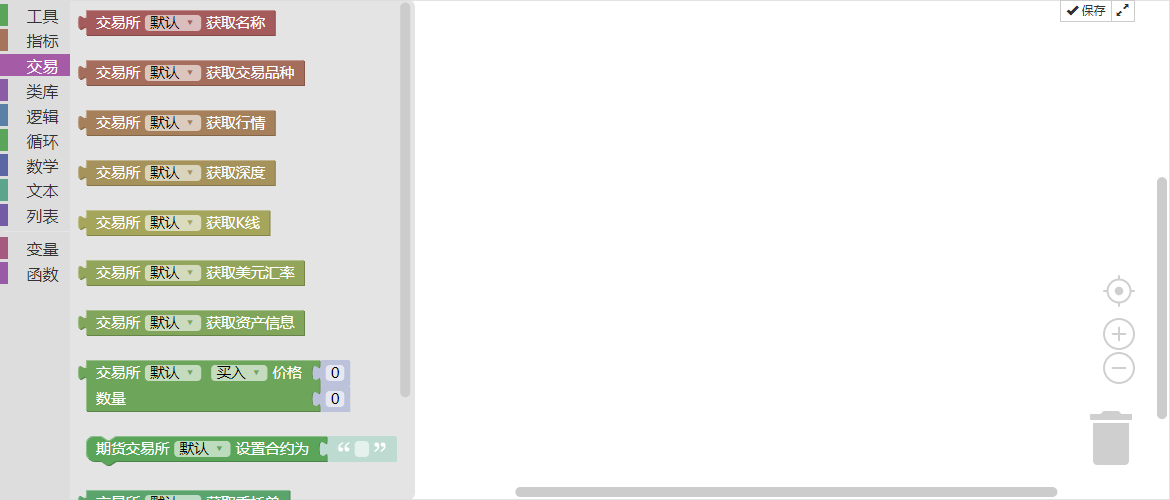

Mặc dù những phần mềm trên là phần mềm thương mại, nhưng chúng cũng sử dụng ngôn ngữ lập trình hoặc ngôn ngữ kịch bản chuẩn. Thay vì làm như vậy, tốt hơn là sử dụng trực tiếp phần mềm nguồn mở miễn phí và an toàn. Người mới bắt đầu nên sử dụng trực tiếp FMZ Inventor Quantitative Platform, trang web là www.fmz.com. Là bước đệm để học giao dịch định lượng.

Gặp gỡ người phát minh ra công cụ giao dịch định lượng

Các công cụ định lượng của nhà phát minh này thân thiện với người mới bắt đầu. Ngay cả khi bạn không có kiến thức cơ bản, bạn vẫn có thể trải nghiệm được sự quyến rũ của phân tích định lượng dựa trên các công cụ trong đó. Công cụ này được thiết kế cho giao dịch tần suất cao và có yêu cầu nghiêm ngặt về hiệu suất và bảo mật. Hỗ trợ các chiến lược tần suất cao, chiến lược chênh lệch giá và chiến lược xu hướng. Và nó tích hợp toàn bộ quy trình phát triển chiến lược, thử nghiệm, tối ưu hóa, mô phỏng và giao dịch thực tế. Ngoài ra, nó còn hỗ trợ cả ngôn ngữ Mai đơn giản, dễ sử dụng và các ngôn ngữ giao dịch định lượng nâng cao như Python và C++, giúp bạn có thể chuyển đổi liền mạch sau một lần học. Và chỉ giao dịch thực tế được tính phí 0,125 nhân dân tệ/giờ, giúp giảm chi phí phần mềm của bạn trong giai đoạn học. Đồng thời, bạn có thể thực hiện giao dịch mô phỏng miễn phí.

Thực hiện bước đầu tiên hướng tới định lượng: sử dụng các công cụ định lượng

Các công cụ định lượng rất dễ sử dụng. Bạn chỉ cần vào trang web và nhấp vào đó để thiết kế chiến lược định lượng của riêng bạn. Bạn có thể đăng nhập vào trang web chính thức của Inventor Quantitative Tool, đăng ký và đăng nhập, sau đó nhấp vào trung tâm điều khiển để sử dụng (như hình bên dưới). Nó tương tự như TikTok đang phổ biến hiện nay. Sau khi đăng ký và đăng nhập, bạn có thể đăng video ngắn của riêng mình và sau khi đăng nhập vào công cụ định lượng, bạn có thể thiết kế chiến lược giao dịch định lượng của riêng mình.

Hình 2-2 Trang chủ của nền tảng giao dịch định lượng FMZ

Sẽ có một khu vực chức năng tập trung để lập trình các công cụ định lượng. Khu vực chức năng chủ yếu bao gồm (như hình dưới đây). Trung tâm điều khiển ở góc trên bên trái là chức năng cốt lõi của công cụ định lượng. Sau khi nhấp vào đó, bạn có thể viết chiến lược giao dịch và kiểm tra ngược chiến lược, thiết lập sàn giao dịch để giao dịch sản phẩm, tạo người giám hộ để quản lý robot chiến lược và tạo robot giao dịch định lượng cụ thể. Về cách sử dụng cụ thể của các hàm, chúng tôi sẽ giới thiệu chi tiết trong các bài viết tiếp theo. Hiện tại, chúng tôi chỉ đang thực hiện công việc sơ bộ.

Hình 2-3 Trang quản lý sau khi đăng nhập vào nền tảng giao dịch định lượng FMZ

Những người mới tham gia nghiên cứu định lượng không cần phải nản lòng vì không hiểu mã và lập trình. Để hạ thấp ngưỡng cho người dùng, cộng đồng chính thức đã sản xuất nhiều video hướng dẫn giúp người mới bắt đầu giao dịch định lượng bắt đầu nhanh chóng; đồng thời, Strategy Square tổng hợp hàng nghìn chiến lược giao dịch miễn phí và công khai của bên thứ ba và chính thức để mọi người sao chép và học hỏi.

Ngoài ra, các mẫu chiến lược cổ điển cũng được cấu hình trong giao diện chỉnh sửa chiến lược. Bạn có thể trực tiếp sử dụng mã chiến lược bằng cách nhấp vào nó và dễ dàng trải nghiệm quy trình cốt lõi của toàn bộ giao dịch định lượng. Ngay cả người dùng mới cũng có thể học ngay lập tức và làm theo!

Trước khi giao dịch bằng tiền thật, giao dịch mô phỏng cũng là một bước không thể thiếu. Giao dịch mô phỏng của công cụ này tuân thủ các quy tắc giao dịch và hoàn toàn miễn phí. Thời gian, giá cả, khối lượng lệnh, v.v. được đưa vào mô phỏng đều khớp với thị trường thực tế theo thời gian thực, rất phù hợp với giao dịch thực tế. Cải thiện đáng kể hiệu quả xác minh chiến lược.

Tóm tắt

Cho dù là phần mềm mã nguồn mở hay phần mềm thương mại, không có sự phân biệt giữa tốt và xấu, và không có công cụ giao dịch định lượng hoàn hảo. Mỗi công cụ đều có trọng tâm riêng. Điều quan trọng nhất là chọn công cụ phù hợp với bạn theo nhu cầu của bạn. Phần mềm thương mại yêu cầu phải trả phí, có dịch vụ tốt hơn, v.v. và có thể phù hợp hơn với những người mới bắt đầu bước vào ngành này. Nếu bạn đã hoạt động trong ngành này một thời gian dài và tích lũy được nhiều kinh nghiệm hoặc cần triển khai các chiến lược giao dịch phức tạp hơn thì phần mềm nguồn mở là lựa chọn tốt hơn.

Xem trước phần tiếp theo

Sử dụng các công cụ như thế nào? Giống như khi chúng ta mua một chiếc điện thoại di động mới và cần thực hiện các thiết lập khởi động đơn giản khi bật điện thoại lần đầu tiên, các công cụ định lượng cũng cần các thiết lập và cấu hình cơ bản. Trong phần tiếp theo, chúng tôi sẽ hướng dẫn bạn từng bước để cấu hình công cụ giao dịch định lượng Inventor. Mở ra cánh cửa đầu tiên cho giao dịch định lượng, bao gồm: thêm sàn giao dịch, thêm đơn vị lưu ký, tạo chiến lược giao dịch, tạo robot định lượng, v.v. Sau khi hoàn tất cấu hình cơ bản, bạn có thể chính thức viết chiến lược định lượng đầu tiên của mình.

Bài tập về nhà

- Hai loại công cụ giao dịch định lượng chính là gì?

- Những ngôn ngữ lập trình định lượng thường được sử dụng là gì?

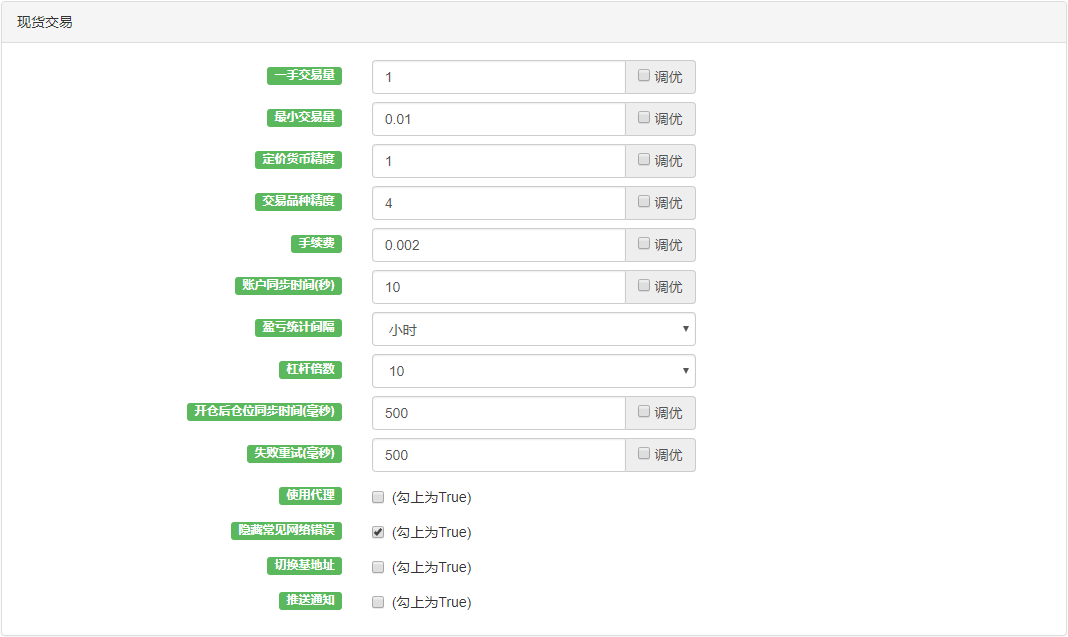

2.2 Cách cấu hình Hệ thống giao dịch định lượng Inventor

bản tóm tắt

Khi phát triển các chiến lược giao dịch định lượng, điều đầu tiên cần làm là cấu hình các công cụ giao dịch. Cấu hình là gì? Thực ra nó chỉ là cài đặt. Trong phần này, chúng tôi sẽ hướng dẫn bạn cách thiết lập sàn giao dịch, tạo chiến lược giao dịch và tạo robot giao dịch định lượng, đây đều là những điều kiện tiên quyết cần thiết cho giao dịch định lượng.

Cấu hình được chia thành cấu hình giao dịch mô phỏng học tập cấp độ đầu vào và cấu hình giao dịch thời gian thực. Trong danh mục này, chúng tôi chủ yếu tập trung vào hợp đồng tương lai hàng hóa trong nước. Các loại hình đầu tư định lượng khác không được khuyến nghị hoặc giới thiệu do các điều kiện trong nước cụ thể, nhưng quy trình vận hành thì giống nhau, chỉ có quy trình cấu hình là khác nhau.

Thêm sàn giao dịch

Thêm một trao đổi là bước đầu tiên trong toàn bộ quá trình cấu hình. Vui lòng xem hình bên dưới để biết quy trình cụ thể. Ở bước này, chúng tôi cần nhấn mạnh rằng việc thêm một sàn giao dịch không hề khó đối với những người không chắc mình thuộc sàn giao dịch nào. Nên mô phỏng việc học trước.

Hình 2-4 Đăng ký nền tảng giao dịch định lượng FMZ và các bước thêm sàn giao dịch

Cấu hình Sàn giao dịch hàng hóa tương lai (Trực tiếp)

Giao dịch định lượng thời gian thực của chúng tôi chủ yếu tập trung vào các sản phẩm giao dịch tương lai trong nước. Hiện tại, đối tượng dịch vụ chính của Inventor Quantitative cũng là các sàn giao dịch tương lai trong nước. Đối với những người bạn làm ngoại hối, Inventor Quantitative có thể được sử dụng làm nền tảng học tập, vì giao dịch định lượng ngoại hối đã xuất hiện trên các nền tảng như MT5, nhưng nó chuyên nghiệp hơn.

Các vấn đề cần lưu ý trong cấu hình thời gian thực như sau: Vì các công cụ định lượng của nhà phát minh hỗ trợ nhiều thị trường giao dịch nên khi cấu hình hợp đồng tương lai hàng hóa, trước tiên bạn phải chọn "hợp đồng tương lai truyền thống" ở bước 1; ở bước 2, bạn cần điền tài khoản hợp đồng tương lai và mật khẩu do công ty hợp đồng tương lai nơi bạn mở tài khoản cung cấp.

Công cụ định lượng của nhà phát minh áp dụng giao thức CTP và hỗ trợ tất cả các công ty tương lai trong nước. Khi cấu hình thị trường thực, sẽ không có lỗi liên kết trừ khi tài khoản và mật khẩu sai. Do đó, người mới bắt đầu nên chú ý kiểm tra tài khoản và mật khẩu rõ ràng.

Hình 2-5 Nền tảng giao dịch định lượng FMZ bổ sung sàn giao dịch tương lai

Cấu hình Sàn giao dịch hàng hóa tương lai (Mô phỏng)

Đối với những người mới tham gia giao dịch hàng hóa tương lai, tôi khuyên bạn nên mô phỏng giao dịch trong một khoảng thời gian trước, vì trong quá trình phát triển các chiến lược giao dịch định lượng, cần phải liên tục thử nghiệm, gỡ lỗi và tối ưu hóa. Cũng giống như lái xe, bạn chắc chắn sẽ phải dành vài tháng để học ở trường lái xe lúc đầu, sau đó bạn có thể lái xe trên đường sau khi vượt qua kỳ thi và có được giấy phép.

Ở đây chúng tôi khuyên bạn nên sử dụng giao dịch mô phỏng SimNow. SimNow là nền tảng giao dịch mô phỏng tài chính do Shangqi Technology tạo ra dành riêng cho các nhà đầu tư. Sản phẩm này mô phỏng các quy tắc giao dịch và thanh toán của nhiều sàn giao dịch khác nhau và hiện đang hỗ trợ hoạt động kinh doanh hàng hóa tương lai của nhiều sàn giao dịch tương lai trong nước. Để biết quy trình cụ thể, vui lòng xem hình bên dưới.

Hình 2-6 Trang quản lý nền tảng giao dịch định lượng FMZ sau khi đăng nhập

Viết chiến lược

Thư viện chiến lược là nơi lưu trữ các mã, tương đương với kho chiến lược giao dịch định lượng của chúng tôi. Nó chủ yếu được chia thành hai chức năng: viết chiến lược và kiểm tra ngược mô phỏng. Khu vực viết chiến lược là khu vực làm việc chính của chúng tôi để phát triển chiến lược trong tương lai (như hình dưới). Nhiều người mới bắt đầu thường bị chặn bởi nhiều mã khác nhau và thấy rất khó khăn. Trên thực tế, chỉ cần bạn chú ý một chút, bạn có thể học được những mã này. Không có bất kỳ gánh nặng tâm lý nào. Khu vực kiểm thử ngược mô phỏng có thể được sử dụng để gỡ lỗi các chiến lược trong quá trình phát triển chiến lược, cũng như để kiểm tra các chiến lược sau khi quá trình phát triển chiến lược hoàn tất. Chúng tôi sẽ giải thích chi tiết về điều này trong các chương sau.

Hình 2-7 Các bước để tạo chính sách

Tạo ra một robot giao dịch định lượng

Robot giao dịch định lượng là người thực hiện chiến lược giao dịch. Sau khi chiến lược được tạo, hãy tạo một robot có thể tự động giúp bạn thực hiện mọi logic giao dịch trong mã chiến lược, cũng như mở và đóng vị thế, rút lệnh và các hoạt động mua và bán khác. Các bước cụ thể để tạo robot giao dịch định lượng như sau: Đầu tiên, bước ①: Trên trang trung tâm điều khiển, nhấp vào "Robot", nhấp vào "Tạo Robot" Bước ②: Đặt tên tùy chỉnh cho robot. Bước 3: Nhấp vào dấu “+” để thêm nền tảng giao dịch. Bước 4: Nhấp vào "Tạo Robot"

Hình 2-8 Các bước để tạo ra một robot

Tóm tắt

Trong quy trình trên, ngoại trừ bước đầu tiên là lựa chọn giao dịch thực tế và mô phỏng, các bước tiếp theo là viết chiến lược và tạo robot giao dịch là các bước thống nhất. Toàn bộ công cụ định lượng đã được cấu hình, robot giao dịch đã chạy và sẽ thực hiện các hoạt động mua và bán theo các điều kiện cụ thể của chiến lược. Có ba bước để cấu hình giao dịch định lượng: thêm sàn giao dịch và điền mật khẩu tài khoản tương lai của bạn; viết chiến lược giao dịch; và tạo robot giao dịch định lượng thời gian thực. Có phải đơn giản không?

Xem trước phần tiếp theo

Mặc dù giao dịch định lượng có thể đạt được chỉ trong ba bước đơn giản, nhưng bạn có thể thấy rằng việc thêm sàn giao dịch và tạo robot giao dịch định lượng rất dễ dàng. Tuy nhiên, việc thực hiện một chiến lược giao dịch khả thi không hề dễ dàng. Ở phần tiếp theo, chúng tôi sẽ đưa bạn tìm hiểu các API thường dùng trong giao dịch định lượng để chuẩn bị cho việc viết một chiến lược giao dịch khả thi. Bởi vì bất kể sử dụng công cụ giao dịch định lượng nào thì cũng không thể tách rời khỏi giao diện API, đây là chức năng quan trọng để hiện thực hóa các chiến lược giao dịch định lượng.

Bài tập về nhà

- Thử thêm một sàn giao dịch.

- Cố gắng viết chiến lược giao dịch trong phần này.

2.3 Giải thích API phổ biến

bản tóm tắt

Khi nói đến lập trình, chúng ta không thể tránh khỏi API. Đối với nhiều người không phải dân CNTT, API chính xác là gì? API ≈ Tôi không hiểu. Trong phần này, chúng tôi sẽ giải thích bằng ngôn ngữ dễ hiểu API là gì và giới thiệu các API thường được sử dụng trong các công cụ định lượng.

API là gì?

Nếu bạn tìm kiếm trực tuyến, bạn sẽ nhận được những kết quả sau: API (Giao diện lập trình ứng dụng) là một tập hợp các hàm được xác định trước nhằm mục đích cung cấp cho các ứng dụng và nhà phát triển khả năng truy cập vào một tập hợp các thói quen dựa trên phần mềm hoặc phần cứng nhất định mà không cần phải truy cập vào mã nguồn hoặc hiểu chi tiết về cơ chế hoạt động bên trong. Vậy, nói một cách đơn giản hơn, API chính xác là gì?

Trên thực tế, trong cuộc sống hàng ngày, chúng ta có nhiều tình huống tương tự như API. Ví dụ, khi bạn đến nhà hàng để ăn, bạn chỉ cần nhìn vào thực đơn và gọi món, mà không cần biết món đó được chế biến như thế nào. Tên món ăn trong thực đơn là các API cụ thể và thực đơn là tài liệu API.

API trong giao dịch định lượng là gì?

Nếu bạn cần biết giá mở cửa của sản phẩm hiện tại ngày hôm nay, bạn không cần biết cách lấy nó. Bạn chỉ cần viết "OPEN" trong trình soạn thảo mã và sử dụng trực tiếp. "OPEN" là API của giá mở cửa trong ngôn ngữ Mai.

API ngôn ngữ Mai thường được sử dụng

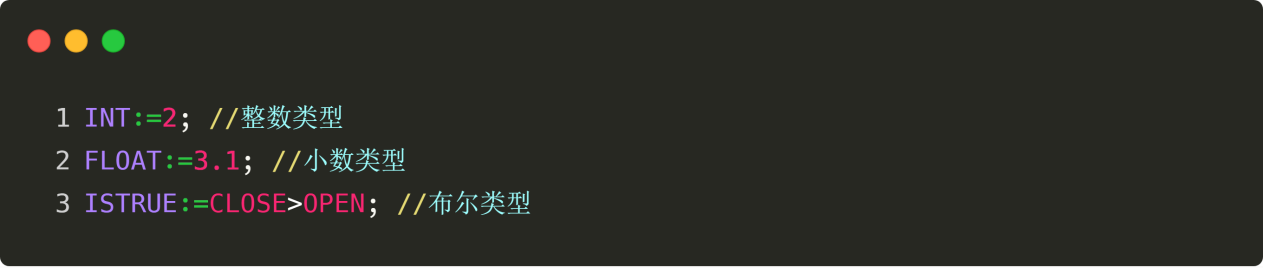

Trước khi giải thích về API Ngôn ngữ Mai, chúng ta hãy xem xét cấu trúc mã chung và các thành phần chức năng của nó. Điều này sẽ giúp bạn hiểu rõ hơn về API. Xem ví dụ bên dưới:

Hình 2-9 Ví dụ ngôn ngữ Mai

Như được hiển thị trong đoạn mã trên:

AA màu tím là một biến số. Biến số là một đại lượng có thể thay đổi, giống như đại số chúng ta đã học ở trường trung học cơ sở. Nếu giá mở cửa được gán cho AA, thì AA là giá mở cửa; nếu giá cao nhất được gán cho AA, thì AA là giá cao nhất. Tất nhiên, AA chỉ là tên tùy chỉnh, bạn cũng có thể định nghĩa nó là BB.

Dấu “:=" màu xanh lá cây có nghĩa là phép gán, tức là gán giá trị ở bên phải dấu “:=" cho biến bên trái.

Mã màu cam là API ngôn ngữ Mai của Inventor Quantitative Tool. Lưu ý rằng OPEN ở dòng đầu tiên là API để lấy giá đóng cửa, có thể sử dụng trực tiếp; MA ở dòng thứ hai là API để lấy đường trung bình động, yêu cầu phải truyền vào hai tham số, nghĩa là bạn cần cho Inventor Quantitative Tool biết loại đường trung bình động nào bạn cần: nếu bạn muốn lấy đường trung bình động 50 kỳ được tính toán dựa trên giá mở cửa, bạn có thể viết như sau: MA(OPEN,50); lưu ý rằng có dấu phẩy tiếng Anh giữa hai tham số.

“//” màu vàng là biểu tượng chú thích, và các ký tự tiếng Trung màu xanh lam đằng sau là nội dung chú thích. Những ký tự này để bạn tự đọc và được sử dụng để chỉ ra ý nghĩa của dòng mã. Chương trình không xử lý các bình luận khi đang chạy. Lưu ý rằng trước ký tự chú thích, mỗi dòng mã phải có dấu chấm phẩy tiếng Anh ở cuối dòng.

Với những hiểu biết cơ bản về cấu trúc mã, chúng tôi sẽ giới thiệu đến các bạn một số ngôn ngữ thường dùng dưới đây và chúng ta cũng sẽ sử dụng những ngôn ngữ này thường xuyên trong tương lai.

MỞ——Nhận giá mở cửa của K-line mới nhất

Ví dụ: AA: =OPEN; Lấy giá mở cửa của K-line mới nhất và gán kết quả cho AA

CAO——Nhận mức giá cao nhất của dòng K mới nhất

Ví dụ: AA: =HIGH; Lấy giá cao nhất của K-line mới nhất và gán kết quả cho AA

THẤP——Nhận mức giá thấp nhất của dòng K mới nhất

Ví dụ: AA: =LOW; Lấy giá thấp nhất của dòng K mới nhất và gán kết quả cho AA

ĐÓNG——Nhận giá đóng cửa mới nhất của K-line. Khi K-line trong ngày chưa kết thúc, hãy nhận giá mới nhất

Ví dụ: AA: =CLOSE; Lấy giá đóng cửa của K-line mới nhất và gán kết quả cho AA

VOL——Nhận khối lượng giao dịch K-line mới nhất

Ví dụ: AA: =VOL; Lấy khối lượng giao dịch K-line mới nhất và gán kết quả cho AA

REF(X,N) - Tham chiếu giá trị của X N chu kỳ trước.

Ví dụ: REF(CLOSE,1); Lấy giá mở cửa của dòng K trước đó

MA(X,N)——Tìm đường trung bình động đơn giản của X trong N chu kỳ

Ví dụ: MA(CLOSE,10); //Lấy đường trung bình động 10 kỳ của đường K mới nhất

CROSSUP(A,B)——Khi A cắt B từ dưới lên trên, nó trả về 1 (Có), nếu không thì trả về 0 (Không)

Ví dụ: CROSSUP(CLOSE,MA(C,10)) // Giá đóng cửa vượt qua giá trung bình 10 kỳ

CROSSDOWN(A,B)——Khi A cắt B từ phía trên, nó trả về 1 (Có), nếu không thì trả về 0 (Không)

Ví dụ: CROSSDOWN(CLOSE,MA(C,10)) // Giá đóng cửa cắt xuống dưới giá trung bình 10 kỳ

BK——Mua vị thế mở

Ví dụ: CLOSE>MA(CLOSE,5),BK; //Giá đóng cửa lớn hơn đường trung bình động 5 kỳ, mua để mở vị thế

SP——Bán để đóng vị thế

Ví dụ: CLOSE<MA(CLOSE,5),SP; // Giá đóng cửa thấp hơn đường trung bình động 5 kỳ, bán và đóng vị thế

SK——Bán vị thế mở

Ví dụ: CLOSE<MA(CLOSE,5),SK; //giá đóng cửa thấp hơn đường trung bình động 5 kỳ, vị thế bán

BP——Mua để Đóng

Ví dụ: CLOSE>MA(CLOSE,5),BP; //Giá đóng cửa lớn hơn đường trung bình động 5 kỳ, mua và đóng vị thế

BPK——Mua để đóng một vị thế và mua để mở một vị thế (ngược lại mua)

Ví dụ: CLOSE>MA(CLOSE,5),BPK; // Giá đóng cửa lớn hơn đường trung bình động 5 kỳ, đóng vị thế bán khống rồi mua để mở vị thế mới.

SPK——Bán để đóng một vị thế và bán để mở một vị thế (bán khống)

Ví dụ: CLOSE<MA(CLOSE,5),SPK; // Giá đóng cửa thấp hơn đường trung bình động 5 kỳ, đóng vị thế mua rồi bán vị thế mở.

ĐÓNG——Đóng tất cả các vị thế, khuyến nghị sử dụng trong mô hình tăng và giảm vị thế. Ví dụ: ĐÓNG; đóng tất cả các vị thế theo mọi hướng.

API ngôn ngữ JavaScript thường được sử dụng

Trước khi giải thích về API ngôn ngữ JavaScript, chúng ta hãy xem xét cấu trúc mã chung và các thành phần chức năng của nó. Điều này sẽ giúp bạn hiểu rõ hơn về API. Xem ví dụ bên dưới:

Hình 2-10 Ví dụ về mã JavaScript

Như được hiển thị trong đoạn mã trên:

Việc tạo một biến trong ngôn ngữ JavaScript thường được gọi là "khai báo" biến. Trong mã màu đỏ, chúng ta sử dụng từ khóa var để khai báo một biến và tên biến được viết bằng mã màu cam: “aa”.

Trong JavaScript, dấu bằng được sử dụng để gán giá trị, nghĩa là giá trị ở bên phải dấu "=" được gán cho biến ở bên trái.

Mã màu lục lam "exchange" là đối tượng trao đổi. Exchange ở đây đề cập đến công ty tương lai mà bạn đặt. Đây là định dạng cố định, nghĩa là khi bạn gọi API ngôn ngữ JavaScript, bạn phải chỉ định đối tượng trao đổi.

Mã màu xanh lá cây là JavaScript API. Khi chúng ta gọi nó, thực ra chúng ta đang gọi hàm trong đối tượng trao đổi. Lưu ý dấu chấm sau mã màu xanh, đây cũng là định dạng cố định. Chức năng ở đây giống với chức năng chúng ta đã học ở trường trung học cơ sở. Nếu hàm không yêu cầu tham số, hãy sử dụng dấu ngoặc đơn trống để biểu thị nó; nếu hàm phải truyền tham số, hãy viết tham số bên trong dấu ngoặc đơn.

Sau khi hiểu được cấu trúc cơ bản và các nguyên tắc của mã thông qua các ví dụ, chúng tôi sẽ giới thiệu cho bạn một số API ngôn ngữ JavaScript mà bạn sẽ thường sử dụng trong tương lai.

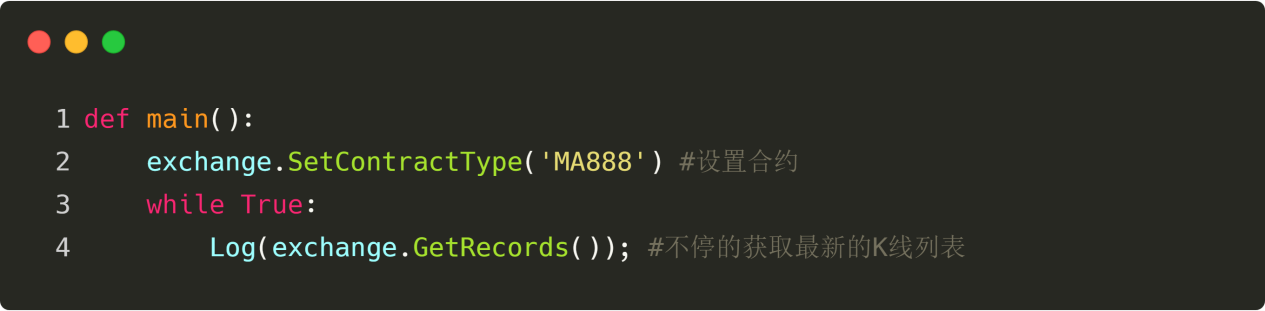

SetContractType("Product Code")——Đặt loại hợp đồng, tức là sản phẩm bạn muốn giao dịch

Ví dụ: exchange.SetContractType("rb1905"); //Đặt loại giao dịch thành "Hợp đồng Rebar 1905"

GetTicker——Lấy dữ liệu Tick

Ví dụ: exchange.GetTicker(); //Lấy dữ liệu Tick

GetRecords——Lấy dữ liệu K-line

Ví dụ: exchange.GetRecords(); //Lấy dữ liệu K-line

Mua

Ví dụ: exchange.Buy(5000, 1); //Mua một lô với giá 5000 nhân dân tệ

Bán——Mua

Ví dụ: exchange.Sell(5000, 1); //Bán một lô với giá 5.000 nhân dân tệ

GetAccount——Lấy thông tin tài khoản

Ví dụ: exchange.GetAccount(); //Lấy thông tin tài khoản

GetPosition——Lấy thông tin vị trí

Ví dụ: exchange.GetPosition(); //Lấy thông tin vị trí

SetDirection——Thiết lập loại lệnh dài hoặc lệnh ngắn

Ví dụ:

exchange.SetDirection("buy"); //Đặt loại lệnh mua để mở vị thế mua dài

exchange.SetDirection("closebuy"); //Đặt loại lệnh bán để đóng các vị thế mua

exchange.SetDirection("sell"); //Đặt loại lệnh bán để mở vị thế bán khống

exchange.SetDirection("closesell"); //Đặt loại lệnh mua để đóng các vị thế bán khống

Nhật ký - Xuất ra một thông điệp trong nhật ký

Ví dụ: Log("hello, world"); // Đầu ra "hello world" trong nhật ký

Ngủ - Tạm dừng chương trình trong một khoảng thời gian

Ví dụ: Sleep(1000); //Tạm dừng chương trình trong 1 giây

Một số bạn có thể thắc mắc, làm sao để nhớ được nhiều API như trên? Trên thực tế, bạn không cần phải ghi nhớ tất cả những điều này. Trang web chính thức của Inventor Quant có một bộ tài liệu API chi tiết. Giống như việc tra từ điển, khi cần thì bạn chỉ cần tra cứu. Đừng để bị đe dọa bởi các mã và nội dung khác mà bạn mới quen lần đầu. Điều chúng tôi muốn là tổ chức các chiến lược của riêng mình thông qua các ngôn ngữ này. Xin hãy nhớ rằng công nghệ không bao giờ là ngưỡng định lượng. Việc bạn có một chiến lược tốt hay không là chìa khóa để bạn có thể đi dài hạn trên thị trường định lượng.

Tóm tắt

Trên đây là những API được sử dụng phổ biến nhất trong giao dịch định lượng, về cơ bản bao gồm: thu thập dữ liệu, tính toán dữ liệu, đặt lệnh mua và bán, đủ để xử lý một chiến lược giao dịch định lượng đơn giản. Tất nhiên, nếu bạn muốn viết một chiến lược phức tạp hơn, bạn cần phải vào trang web chính thức của Inventor Quantitative Tool để lấy nó.

Bài tập về nhà

- Hãy thử viết một câu bằng tiếng Việt về việc đường trung bình động 5 kỳ cắt đường trung bình động 10 kỳ.

- Thử sử dụng GetAccount trong JavaScript để lấy thông tin tài khoản của bạn và in thông tin này vào nhật ký bằng Log.

Xem trước phần tiếp theo

Lập trình giống như lắp ráp các khối Lego, API giống như các bộ phận khác nhau của khối và quá trình lập trình là lắp ráp các bộ phận Lego khác nhau thành một món đồ chơi hoàn chỉnh. Ở phần tiếp theo, tôi sẽ hướng dẫn bạn sử dụng API Ngôn ngữ Mai để xây dựng một chiến lược giao dịch định lượng hoàn chỉnh.

2.4 Cách viết chiến lược trên Hệ thống định lượng Inventor

bản tóm tắt

Sau khi nghiên cứu các phần trước, giờ đây bạn có thể bắt đầu viết các chiến lược giao dịch định lượng. Đây sẽ là bước quan trọng nhất để bạn chuyển từ giao dịch thủ công sang giao dịch định lượng. Trên thực tế, điều này không có gì bí ẩn. Viết chiến lược không gì khác hơn là biến ý tưởng của bạn thành mã. Phần này sẽ triển khai chiến lược giao dịch định lượng từ đầu và giúp bạn làm quen với cách viết chiến lược trên Hệ thống định lượng Inventor.

Chuẩn bị

Đầu tiên, hãy mở trang web chính thức của Inventor Quantitative Tool, và nhấp vào "Strategy Library" và "New Strategy" lần lượt. Cần lưu ý rằng trước khi bắt đầu viết mã, bạn cần chọn ngôn ngữ Mai hoặc ngôn ngữ JavaScript trong menu thả xuống ngôn ngữ lập trình. Tất nhiên, nền tảng này cũng hỗ trợ Python, C++ và ngôn ngữ trực quan.

Ý tưởng chiến lược

Trong chương trước, chúng tôi đã giới thiệu một chiến lược để giá phá vỡ đường trung bình động. Nghĩa là: nếu giá cao hơn giá trung bình của 10 ngày trước thì mua; nếu giá thấp hơn giá trung bình của 10 ngày trước thì bán. Tuy nhiên, mặc dù giá có thể phản ánh trực tiếp tình hình thị trường nhưng sẽ có nhiều tín hiệu đột phá sai; vì vậy chúng ta cần nâng cấp và cải thiện chiến lược này.

Đầu tiên, hãy chọn một đường trung bình động có chu kỳ lớn hơn để xác định hướng xu hướng, đường này đã lọc ra ít nhất một nửa các tín hiệu đột phá sai. Mặc dù đường trung bình động có chu kỳ lớn chậm, nhưng nó sẽ ổn định hơn; sau đó, để tăng thêm tỷ lệ thành công khi vào lệnh, hãy thêm một điều kiện nữa là đường trung bình động có chu kỳ lớn này ít nhất phải hướng lên; cuối cùng, hãy sử dụng mối quan hệ vị trí tương đối của giá, đường trung bình động ngắn hạn và đường trung bình động dài hạn để hình thành nên một chiến lược giao dịch hoàn chỉnh.

Chiến lược Logic

Với những ý tưởng và suy nghĩ chiến lược nêu trên, chúng ta có thể thử xây dựng logic chiến lược. Logic ở đây không phải là yêu cầu bạn tính toán các định luật chuyển động của thiên thể; nó không phức tạp đến vậy. Nó không có gì hơn là diễn đạt những ý tưởng chiến lược trước đó bằng lời nói.

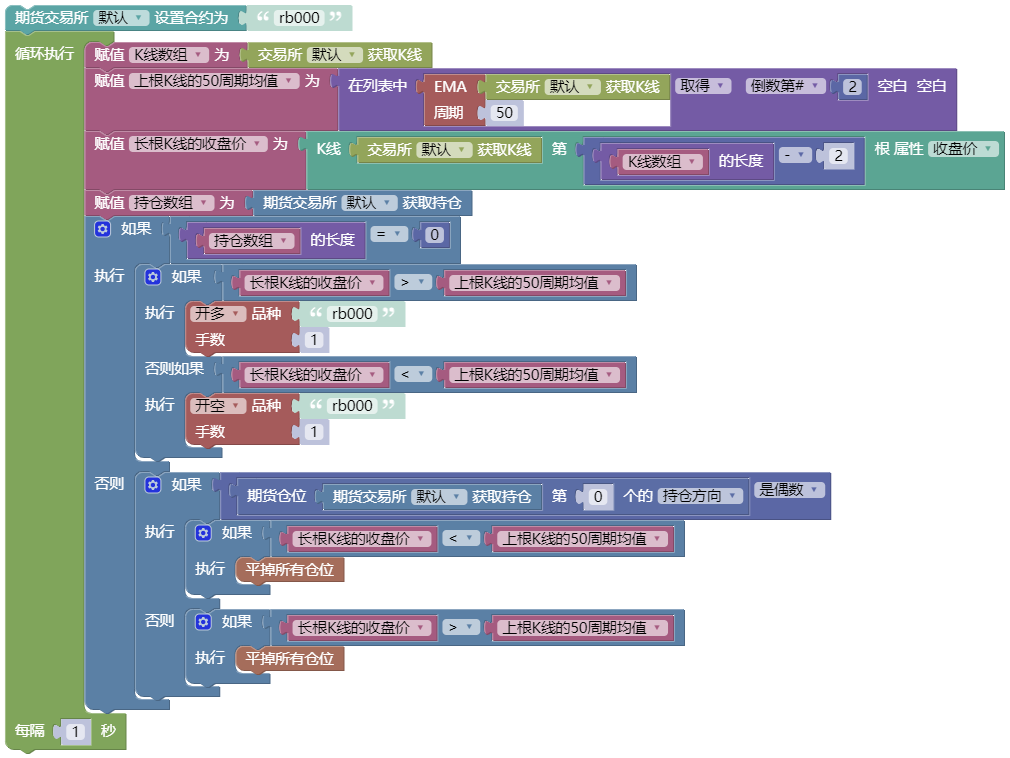

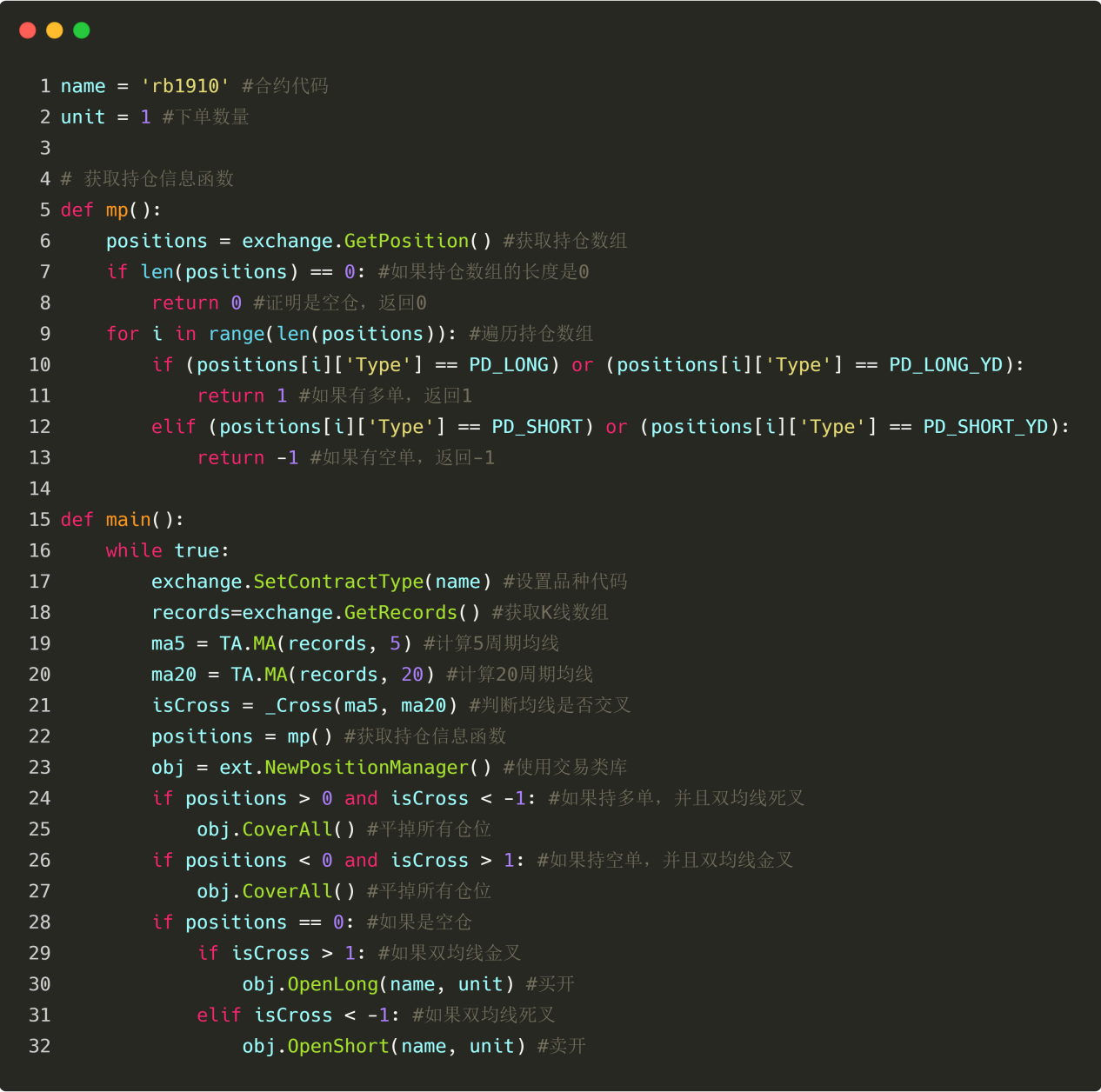

Mở vị thế dài:Nếu không có vị thế hiện tại và giá đóng cửa lớn hơn đường trung bình động ngắn hạn, và giá đóng cửa lớn hơn đường trung bình động dài hạn, và đường trung bình động ngắn hạn lớn hơn đường trung bình động dài hạn và đường trung bình động dài hạn đang tăng.

Mở một vị thế bán khống:Nếu không có vị thế hiện tại, giá đóng cửa thấp hơn đường trung bình động ngắn hạn, giá đóng cửa thấp hơn đường trung bình động dài hạn, đường trung bình động ngắn hạn thấp hơn đường trung bình động dài hạn và đường trung bình động dài hạn đang giảm.

Đóng vị thế dài:Nếu hiện tại bạn đang giữ một lệnh mua và giá đóng cửa thấp hơn đường trung bình động dài hạn, hoặc đường trung bình động ngắn hạn thấp hơn đường trung bình động dài hạn, hoặc đường trung bình động dài hạn đang giảm.

Đóng vị thế bán khống:Nếu hiện tại bạn đang giữ lệnh bán khống và giá đóng cửa lớn hơn đường trung bình động dài hạn, hoặc đường trung bình động ngắn hạn lớn hơn đường trung bình động dài hạn, hoặc đường trung bình động dài hạn đang tăng.

Trên đây là phần logic của toàn bộ chiến lược giao dịch định lượng. Nếu chúng ta chuyển đổi phiên bản văn bản của logic chiến lược thành mã, nó sẽ bao gồm ba bước: thu thập điều kiện thị trường, tính toán các chỉ số và đặt lệnh mua và bán.

Chiến lược ngôn ngữ

Bước đầu tiên là lấy thông tin thị trường. Trong chiến lược giao dịch định lượng này, chúng ta chỉ cần lấy giá đóng cửa. Trong Ngôn ngữ Mai, API để lấy giá đóng cửa là: CLOSE. Nghĩa là, bạn chỉ cần viết CLOSE trong mã để lấy giá đóng cửa của dòng K mới nhất.

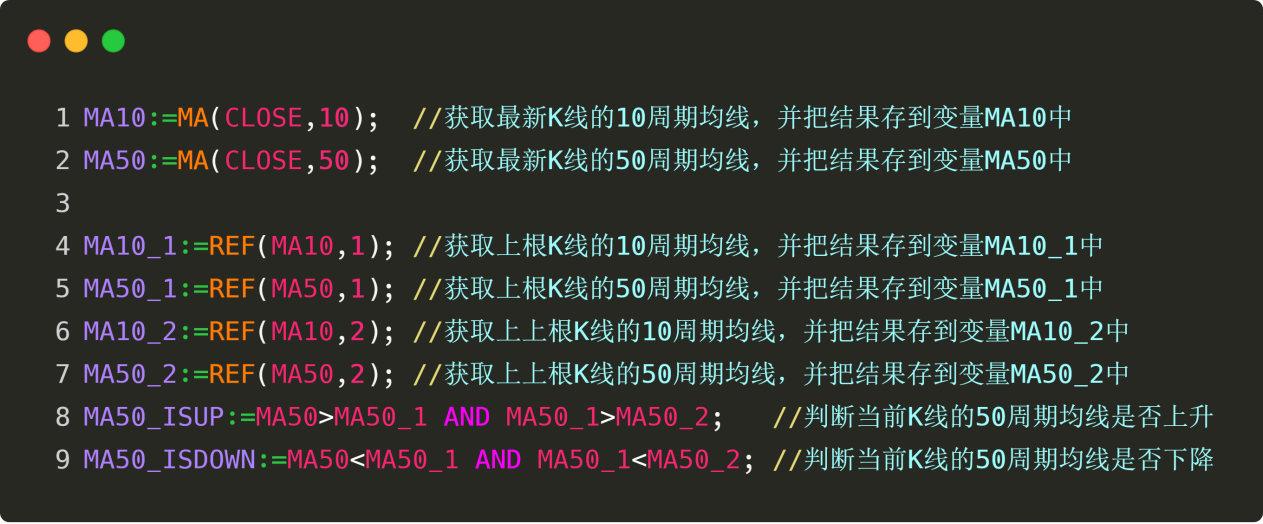

Sau đó là các chỉ số tính toán. Trong chiến lược giao dịch định lượng này, chúng tôi sử dụng tổng cộng 2 công nghệ, cụ thể là: đường trung bình động ngắn hạn và đường trung bình động dài hạn. Chúng tôi giả định rằng đường trung bình động ngắn hạn là đường trung bình động 10 kỳ và đường trung bình động dài hạn là đường trung bình động 50 kỳ. Vậy chúng tôi sử dụng mã như thế nào để biểu diễn đường trung bình động 10 kỳ và đường trung bình động 50 kỳ? Vui lòng xem hình sau:

Hình 2-11 Mã chiến lược ngôn ngữ Mai

Trong giao dịch thủ công, chúng ta có thể thấy ngay đường trung bình động 50 kỳ đang tăng hay giảm, nhưng làm thế nào để thể hiện điều đó bằng mã? Hãy suy nghĩ kỹ xem, để đánh giá đường trung bình động có đang tăng hay không, không phải là giá trị trung bình động 50 kỳ của đường K hiện tại lớn hơn giá trị trung bình động 50 kỳ của đường K trước đó sao, và giá trị trung bình động 50 kỳ của đường K trước đó lớn hơn giá trị trung bình động 50 kỳ của đường K trước đó sao? Ngược lại, nghĩa là đường trung bình động đang giảm. Vì vậy, trong mã, nó phải như thế này:

Hình 2-12 Mã trung bình động phán đoán ngôn ngữ Mai

Lưu ý mã màu đỏ hồng “AND” ở dòng 8 và 9 trong hình trên. Nó có nghĩa là “và” trong tiếng Mai. Ví dụ, dòng thứ 9 được dịch sang tiếng Trung là: Nếu đường trung bình động 50 kỳ của đường K hiện tại lớn hơn đường trung bình động 50 kỳ của đường K trước đó và đường trung bình động 50 kỳ của đường K trước đó lớn hơn đường trung bình động 50 kỳ của đường K trước đó, thì giá trị được tính là "có"; nếu không, giá trị được tính là "không" và kết quả được gán cho "MA50_ISUP".

Bước cuối cùng là đặt lệnh mua và bán. Bạn chỉ cần gọi API lệnh của công cụ định lượng của nhà phát minh sau mã logic mua và bán để thực hiện các hoạt động mua và bán. Vui lòng xem hình sau:

Hình 2-13 Mã giao dịch mua bán ngôn ngữ Mai

Lưu ý mã màu đỏ hồng “OR” ở dòng 13 và 14 trong hình trên. Nó có nghĩa là “hoặc” trong tiếng Mai. Ví dụ, dòng 13 được dịch sang tiếng Trung là: Nếu giá đóng cửa của K-line hiện tại thấp hơn đường trung bình động 50 kỳ của K-line hiện tại hoặc đường trung bình động 10 kỳ của K-line hiện tại thấp hơn đường trung bình động 50 kỳ của K-line hiện tại, giá trị được tính là "có" và lệnh sẽ được đặt ngay lập tức; nếu không, giá trị được tính là "không" và không có gì được thực hiện.

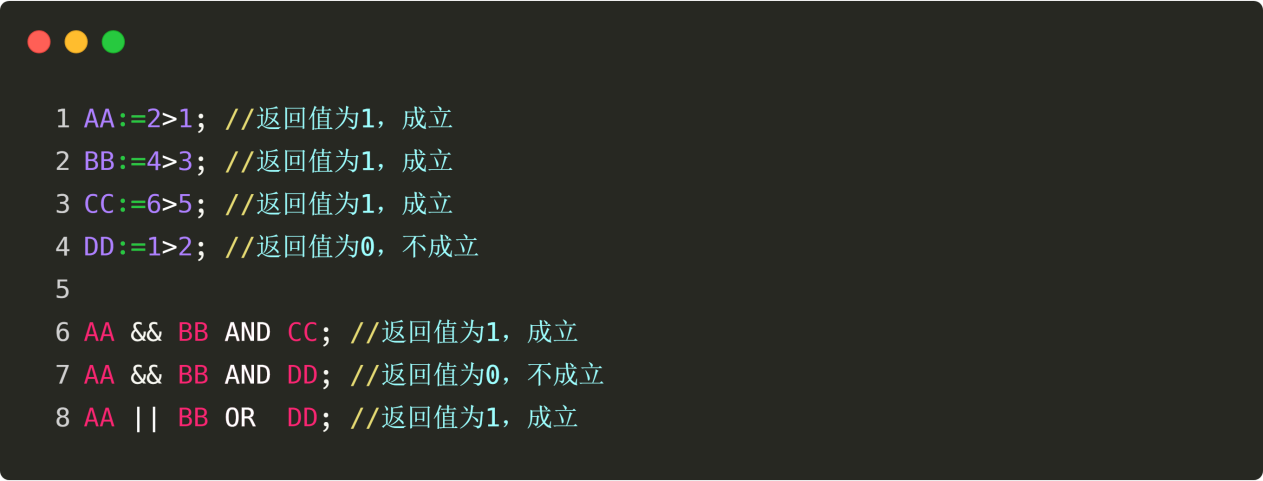

Xin lưu ý: "AND" và "OR" là các toán tử logic trong ngôn ngữ Mai:

“AND” có nghĩa là khi tất cả các điều kiện đều là “có”, thì điều kiện cuối cùng là “có”;

"HOẶC" có nghĩa là trong tất cả các điều kiện, chỉ cần một trong các điều kiện là "có", thì điều kiện cuối cùng sẽ là "có".

Tóm tắt

Trên đây là toàn bộ quá trình viết chiến lược giao dịch bằng ngôn ngữ Mai trên Inventor Quantitative Tool. Tổng cộng chỉ có ba bước: từ ý tưởng chiến lược, đến hình thành chiến lược và mô tả logic bằng lời, và cuối cùng là triển khai chiến lược giao dịch hoàn chỉnh bằng mã. Mặc dù đây là một chiến lược đơn giản, nhưng quy trình triển khai cụ thể lại tương tự như một chiến lược phức tạp hơn, ngoại trừ thuật toán và cấu trúc dữ liệu của chiến lược là khác nhau. Do đó, chỉ cần bạn hiểu và nắm vững quy trình chiến lược định lượng trong phần này, bạn có thể sử dụng ngôn ngữ Mai để thực hiện nghiên cứu chiến lược định lượng và thực hành trên các công cụ định lượng của nhà phát minh khi cần.

Bài tập về nhà

- Cố gắng tự mình thực hiện các chiến lược trong phần này.

- Dựa trên chiến lược trong phần này, hãy thêm các chức năng dừng lợi nhuận và dừng lỗ.

Xem trước phần tiếp theo

Trong quá trình phát triển các chiến lược giao dịch định lượng, ngôn ngữ lập trình giống như vũ khí và thiết bị. Một ngôn ngữ lập trình tốt có thể giúp bạn đạt được kết quả gấp đôi với một nửa nỗ lực. Ví dụ, có hơn chục ngôn ngữ được sử dụng phổ biến nhất trong ngành giao dịch định lượng, bao gồm Python, C++, Java, C#, EasyLanguage, Mai Language, v.v. Tôi nên chọn vũ khí nào khi ra chiến trường? Ở phần tiếp theo chúng tôi sẽ giới thiệu các ngôn ngữ lập trình phổ biến này và đặc điểm của từng ngôn ngữ lập trình.

Chương 3 Ngôn ngữ lập trình đơn giản để triển khai các chiến lược giao dịch

3.1 Đánh giá theo chiều ngang của các ngôn ngữ lập trình giao dịch định lượng

bản tóm tắt

Trong Chương 1 và Chương 2, chúng ta đã học những điều cơ bản về giao dịch định lượng và cách sử dụng các công cụ định lượng của nhà phát minh. Trong chương này, chúng ta sẽ triển khai chiến lược giao dịch một cách chi tiết. Nếu bạn muốn làm tốt công việc của mình, trước tiên bạn phải mài giũa công cụ. Để thực hiện các chiến lược giao dịch, trước tiên bạn phải thành thạo một ngôn ngữ lập trình. Phần này trước tiên giới thiệu các ngôn ngữ lập trình chính thống trong giao dịch định lượng, cũng như đặc điểm của từng ngôn ngữ lập trình.

Ngôn ngữ lập trình là gì

Trước khi học một ngôn ngữ lập trình, trước tiên bạn phải hiểu khái niệm "ngôn ngữ lập trình". Ngôn ngữ lập trình là ngôn ngữ mà cả con người và máy tính đều có thể hiểu được. Đây là mã giao tiếp chuẩn hóa. Mục đích của ngôn ngữ lập trình là sử dụng ngôn ngữ của con người để điều khiển máy tính và cho máy tính biết chúng ta muốn làm gì. Máy tính có thể thực hiện các lệnh theo ngôn ngữ lập trình và chúng ta cũng có thể viết mã để đưa ra lệnh cho máy tính.

Giống như cách cha mẹ dạy chúng ta nói khi còn nhỏ, họ cũng dạy chúng ta cách hiểu những gì người khác nói. Sau một thời gian dài chịu ảnh hưởng và tự học, chúng tôi đã học cách nói mà không hề nhận ra và có thể hiểu những gì trẻ khác nói. Có nhiều ngôn ngữ, bao gồm tiếng Trung, tiếng Anh, tiếng Pháp, v.v. Ví dụ:

Xin chào thế giới

Xin chào thế giới

Bonjour tout le monde chào thế giới

Nếu bạn sử dụng ngôn ngữ lập trình để hiển thị "Hello World" trên màn hình máy tính, nó sẽ trông như thế này:

Ngôn ngữ C: puts("Xin chào thế giới");

Ngôn ngữ Java: System.out.println("Xin chào thế giới");

Ngôn ngữ Python: print("Xin chào thế giới")

Chúng ta có thể thấy rằng ngôn ngữ máy tính có những quy tắc riêng của chúng, và có rất nhiều ngôn ngữ. Những quy tắc ngôn ngữ này chính là những phân loại ngôn ngữ lập trình mà chúng tôi cần giải thích cho các bạn ngày hôm nay. Trong mỗi phân loại, chúng ta chỉ cần nhớ những quy tắc cơ bản và thường dùng nhất, và chúng ta có thể sử dụng những ngôn ngữ lập trình này để giao tiếp với máy tính và để máy tính chạy những chiến lược tương ứng theo hướng dẫn của chúng ta.

Phân loại ngôn ngữ lập trình

Để giúp bạn tham khảo và so sánh dễ dàng hơn, cũng như lựa chọn ngôn ngữ lập trình giao dịch định lượng phù hợp với mình, chúng tôi sẽ phân loại sáu ngôn ngữ lập trình được sử dụng phổ biến nhất, cụ thể là Python, Matlab/R, C++, Java/C#, EasyLanguage và ngôn ngữ trực quan (như hiển thị bên dưới).

Hình 3-1 Đánh giá ngôn ngữ lập trình

Chúng tôi đánh giá chúng dựa trên phạm vi chức năng, tốc độ chạy, khả năng mở rộng và độ khó khi học. Điểm số nằm trong khoảng từ 1 đến 5. Ví dụ, điểm 5 xét về phạm vi chức năng có nghĩa là chức năng này mạnh, và điểm 1 có nghĩa là chức năng này yếu hơn. (Như minh họa ở trên) Ngôn ngữ trực quan và EasyLanguage dễ học và rất phù hợp với người mới bắt đầu; Python mạnh mẽ và có khả năng mở rộng mạnh mẽ, phù hợp để phát triển các chiến lược giao dịch phức tạp hơn; C++ có tốc độ giao dịch nhanh hơn và phù hợp hơn với các nhà giao dịch tần suất cao.

Tuy nhiên, việc đánh giá mỗi ngôn ngữ lập trình chủ yếu hướng đến ứng dụng của nó trong lĩnh vực giao dịch định lượng và chứa đựng những yếu tố chủ quan cá nhân. Bạn cũng có thể phê bình trong phần bình luận hoặc đưa ra quan điểm để thảo luận. Tiếp theo, chúng ta sẽ bắt đầu giới thiệu từng ngôn ngữ lập trình này.

Ngôn ngữ hình ảnh

Lập trình trực quan có lịch sử lâu đời và không phải là mới. Khái niệm lập trình "những gì bạn thấy là những gì bạn nhận được" này, được trang bị nhiều mô-đun điều khiển khác nhau, có thể xây dựng logic mã và hoàn thiện thiết kế chiến lược giao dịch chỉ bằng cách kéo và thả. Quá trình này rất giống với việc xây dựng các khối.

Hình 3-2 Giao diện ngôn ngữ lập trình trực quan

Như được trình bày ở trên, cùng một chương trình có thể được hoàn thành chỉ bằng một vài dòng mã trong chương trình lập trình trực quan của Nền tảng giao dịch định lượng Inventor. Điều này làm giảm đáng kể ngưỡng lập trình, mang lại trải nghiệm vận hành tuyệt vời, đặc biệt đối với các nhà giao dịch không có kiến thức về lập trình.

Vì chiến lược triển khai cơ bản của ngôn ngữ trực quan này được chuyển đổi sang C++ nên nó ít ảnh hưởng đến tốc độ chạy của chương trình. Tuy nhiên, chức năng và khả năng mở rộng của nó tương đối yếu và không thể phát triển các chiến lược giao dịch quá phức tạp hoặc tinh vi.

Ngôn ngữ dễ dàng

Cái gọi là EasyLanguage dùng để chỉ ngôn ngữ lập trình dành riêng cho một số phần mềm giao dịch định lượng thương mại. Mặc dù các ngôn ngữ này cũng có một số tính năng hướng đối tượng, nhưng chúng chủ yếu được lập trình theo kịch bản trong các ứng dụng của chúng. Về mặt cú pháp, nó cũng rất gần với ngôn ngữ tự nhiên của chúng ta. Đối với người mới bắt đầu giao dịch định lượng, sử dụng EasyLanguage làm điểm vào là lựa chọn tốt hơn. Ví dụ: ngôn ngữ Mai trong nền tảng giao dịch định lượng của nhà phát minh.

Ngôn ngữ lập trình này không gặp vấn đề gì khi thực hiện kiểm tra ngược chiến lược và giao dịch thực tế trong phần mềm cụ thể của nó, nhưng thường bị hạn chế về khả năng mở rộng. Ví dụ, các nhà phát triển chiến lược không thể gọi API bên ngoài. Hơn nữa, về tốc độ chạy, ngôn ngữ lập trình này chạy trên máy ảo riêng và khả năng tối ưu hóa hiệu suất không tốt bằng Java/C# nên chậm hơn.

Python

Trên Stackoverflow, số lượt truy cập vào các ngôn ngữ lập trình chính thống hầu như không thay đổi trong những năm gần đây, chỉ có Python có xu hướng tăng. Python có thể được sử dụng để phát triển trang web, học máy, học sâu, phân tích dữ liệu, v.v. Do tính linh hoạt và cởi mở, nó đã trở thành ngôn ngữ phổ biến nhất. Trong lĩnh vực đầu tư định lượng cũng vậy. Hiện nay, hầu hết các nền tảng định lượng trong nước đều dựa trên Python.

Các cấu trúc dữ liệu cơ bản, danh sách và từ điển của Python rất mạnh mẽ và về cơ bản có thể đáp ứng nhu cầu biểu diễn dữ liệu. Nếu bạn cần một cấu trúc dữ liệu nhanh hơn và toàn diện hơn, bạn nên sử dụng NumPy và SciPy. Hai thư viện này về cơ bản được gọi là thư viện chuẩn cho máy tính khoa học Python.

Đối với kỹ thuật tài chính, một thư viện có mục tiêu cụ thể hơn là Pandas, có hai cấu trúc dữ liệu là Series và DataFrame, rất phù hợp để xử lý chuỗi thời gian.

Về tốc độ, Python ở mức trung bình, chậm hơn C++ và nhanh hơn EasyLanguage, chủ yếu là vì Python là ngôn ngữ động và tốc độ của nó ở mức trung bình khi chạy bằng Python thuần túy. Tuy nhiên, bạn có thể sử dụng Cython để tối ưu hóa tĩnh một số hàm để đạt được tốc độ của C++.

Là một ngôn ngữ kết dính, Python là ngôn ngữ số một không thể tranh cãi về hiệu suất mở rộng. Ngoài khả năng kết nối với các ngôn ngữ khác một cách mở rộng, API mở rộng cũng được thiết kế để rất dễ sử dụng. Xét về độ khó khi học, Python có cú pháp đơn giản, mã dễ đọc và dễ bắt đầu.

Matlab/R

Tiếp theo là Matlab và R. Hai ngôn ngữ này chủ yếu được sử dụng để phân tích dữ liệu. Các tác giả ngôn ngữ đã tạo ra nhiều thiết kế cú pháp cho các hoạt động khoa học. Đặc điểm của chúng là chúng hỗ trợ tự nhiên cho các hoạt động giao dịch định lượng. Tuy nhiên, phạm vi ứng dụng của nó tương đối hạn chế và thường được sử dụng để phân tích dữ liệu và kiểm tra ngược chiến lược. Đối với hệ thống giao dịch và phát triển thuật toán chiến lược, khả năng sử dụng và tính ổn định của nó tương đối kém.

Ngoài ra, tốc độ chạy và khả năng mở rộng của chúng tương đối kém vì Matlab và R chạy trên các máy ảo có ngôn ngữ riêng. Về hiệu suất, máy ảo của họ kém hơn nhiều so với Java và C#. Nhưng vì cú pháp của chúng gần với các biểu thức toán học hơn nên chúng tương đối dễ học hơn.

C++

C++ là ngôn ngữ lập trình đa năng hỗ trợ nhiều mô hình lập trình như lập trình thủ tục, trừu tượng hóa dữ liệu, lập trình hướng đối tượng, lập trình chung và mẫu thiết kế. Bạn có thể sử dụng C++ để triển khai tất cả các chức năng bạn muốn đạt được, nhưng nhược điểm lớn nhất của một ngôn ngữ mạnh mẽ như vậy là rất khó học, chẳng hạn như mẫu, con trỏ, rò rỉ bộ nhớ, v.v.

Hiện tại, C++ vẫn là ngôn ngữ lập trình được ưa chuộng cho giao dịch khối lượng lớn, tần suất cao. Lý do rất đơn giản. Vì đặc điểm của ngôn ngữ C++ dễ tiếp cận với máy tính cơ bản hơn nên đây là công cụ hiệu quả nhất để phát triển các hệ thống kiểm tra ngược và thực thi hiệu suất cao xử lý lượng dữ liệu lớn.

Java/C#

Java/C# đều là ngôn ngữ tĩnh chạy trên máy ảo. So với C++, không có lỗi vượt giới hạn mảng, không có coredump, ngoại lệ được ném có thể định vị chính xác vị trí của mã lỗi, có cơ chế thu gom rác tích hợp, không cần lo lắng về rò rỉ bộ nhớ, v.v. Do đó, xét về độ khó của cú pháp thì chúng cũng dễ hơn C++. Về tốc độ chạy, vì tất cả máy ảo của họ đều có chức năng JIT riêng để biên dịch thời gian chạy nên tốc độ của chúng chỉ đứng sau C++.

Tuy nhiên, xét về mặt chức năng, không thể tối ưu hóa hệ thống giao dịch cơ bản như C++. Về hiệu suất mở rộng, nó yếu hơn C++ vì việc mở rộng của chúng cần phải đi qua cầu nối của C, và bản thân hai ngôn ngữ này đều chạy trên máy ảo, do đó khi mở rộng các module chức năng cần phải vượt qua thêm một lớp tường nữa mới đạt được.

Tóm tắt

Nhưng nói đi cũng phải nói lại, ngôn ngữ lập trình định lượng không quan trọng, điều quan trọng là ý tưởng. Hoàn toàn không có vấn đề gì khi sử dụng ngôn ngữ định lượng Mai và ngôn ngữ trực quan của nhà phát minh làm bước đệm để gia nhập định lượng. Để cải thiện sau khi gia nhập, bạn cần liên tục thử nghiệm và khám phá kết hợp với các điều kiện thị trường khác nhau. Có thể nói rằng ý tưởng quyết định lối ra và tầm nhìn quyết định lĩnh vực.

"Thiết kế chiến lược, giao dịch ý tưởng." Theo quan điểm này, cốt lõi của giao dịch định lượng vẫn là giao dịch ý tưởng. Là một nhà giao dịch định lượng, bạn không chỉ cần nắm vững cú pháp và chức năng cơ bản của nền tảng viết chiến lược mà còn cần trải nghiệm các khái niệm giao dịch trong thực chiến. Lượng hóa chỉ là một công cụ và phương tiện để phản ánh các khái niệm giao dịch khác nhau.

Bài tập về nhà

- Ngôn ngữ Python có những ưu điểm gì trong giao dịch định lượng?

- Hãy thử viết một số API thường dùng bằng ngôn ngữ Mai của tác giả?

Xem trước phần tiếp theo

Tôi tin rằng với phần giới thiệu về ngôn ngữ lập trình ở trên, bạn phải biết cách lựa chọn. Trong một vài chương tiếp theo, chúng ta sẽ học cách phát triển chiến lược giao dịch định lượng theo cách có mục tiêu theo phân loại ngôn ngữ lập trình.

3.2 Hướng dẫn bắt đầu nhanh với Mai Language

bản tóm tắt

Tiếng Mai là gì? Ngôn ngữ Mai là một tập hợp các thư viện chức năng được lập trình mở rộng từ các chỉ báo kỹ thuật ban đầu. Các thuật toán được đóng gói thành các hàm và người dùng chỉ cần gọi từng dòng hàm giống như chơi xếp khối để triển khai logic chiến lược.

Nó áp dụng phương thức xây dựng "cú pháp nhỏ, chức năng lớn", giúp cải thiện đáng kể hiệu quả viết. Các chiến lược đòi hỏi hơn 100 câu trong các ngôn ngữ khác nói chung có thể được viết chỉ trong một chục câu trong Ngôn ngữ Mai. Kết hợp với thư viện chức năng thống kê tài chính và cấu trúc dữ liệu của các công cụ định lượng của nhà phát minh, nó cũng có thể hỗ trợ một số logic giao dịch phức tạp.

Chiến lược hoàn chỉnh

Để giúp bạn nhanh chóng hiểu được kiến thức chính của phần này, trước khi giới thiệu Khởi đầu nhanh về Ngôn ngữ Lúa mì quantized của Inventor, trước tiên bạn nên hiểu sơ bộ về các khái niệm trong phần này. Chúng tôi vẫn sử dụng đường trung bình động dài hạn 50 ngày và đường trung bình động ngắn hạn 10 ngày làm các trường hợp cơ bản và xem xét lại toàn bộ trường hợp chiến lược đã đề cập ở chương trước:

Mở vị thế dài:Nếu không có vị thế hiện tại và giá đóng cửa lớn hơn đường trung bình động ngắn hạn, và giá đóng cửa lớn hơn đường trung bình động dài hạn, và đường trung bình động ngắn hạn lớn hơn đường trung bình động dài hạn và đường trung bình động dài hạn đang tăng.

Mở một vị thế bán khống:Nếu không có vị thế hiện tại, giá đóng cửa thấp hơn đường trung bình động ngắn hạn, giá đóng cửa thấp hơn đường trung bình động dài hạn, đường trung bình động ngắn hạn thấp hơn đường trung bình động dài hạn và đường trung bình động dài hạn đang giảm.

Đóng vị thế dài:Nếu hiện tại bạn đang giữ một lệnh mua và giá đóng cửa thấp hơn đường trung bình động dài hạn, hoặc đường trung bình động ngắn hạn thấp hơn đường trung bình động dài hạn, hoặc đường trung bình động dài hạn đang giảm.

Đóng vị thế bán khống:Nếu hiện tại bạn đang giữ lệnh bán khống và giá đóng cửa lớn hơn đường trung bình động dài hạn, hoặc đường trung bình động ngắn hạn lớn hơn đường trung bình động dài hạn, hoặc đường trung bình động dài hạn đang tăng.

Nếu viết bằng mã ngôn ngữ Mai thì trông như thế này:

Hình 3-3 Ví dụ hoàn chỉnh về ngôn ngữ Mai

Để viết một chiến lược giao dịch định lượng hoàn chỉnh, thường phải thực hiện qua một số bước: thu thập dữ liệu, tính toán dữ liệu, tính toán logic, đặt lệnh, v.v. Như thể hiện trong hình trên, trong toàn bộ mã, chỉ có một API được sử dụng để lấy dữ liệu cơ bản, đó là "CLOSE" ở dòng đầu tiên và dòng thứ hai; sau đó, dòng đầu tiên đến dòng thứ chín là phần tính toán dữ liệu; và cuối cùng, dòng thứ mười một đến dòng thứ mười bốn là phần tính toán logic và sắp xếp thứ tự.

Xin lưu ý rằng mã màu tím là một biến; ở dòng đầu tiên đến dòng thứ chín, ký tự ":=" màu xanh lá cây là toán tử gán và dữ liệu ở bên phải toán tử gán được gán cho biến ở bên trái sau khi tính toán; mã màu cam là API, ví dụ, ở dòng đầu tiên, khi gọi MA (trung bình động) cần truyền vào hai tham số, có thể hiểu là cài đặt, nghĩa là khi gọi MA, bạn cần đặt loại MA; ký tự "AND" và "OR" màu đỏ hồng là toán tử logic, chủ yếu dùng để kết nối nhiều phép tính logic, v.v. Với những khái niệm kiến thức cơ bản ở trên, chúng ta hãy bắt đầu tìm hiểu những kiến thức cơ bản chi tiết về tiếng Mai.

Dữ liệu cơ bản

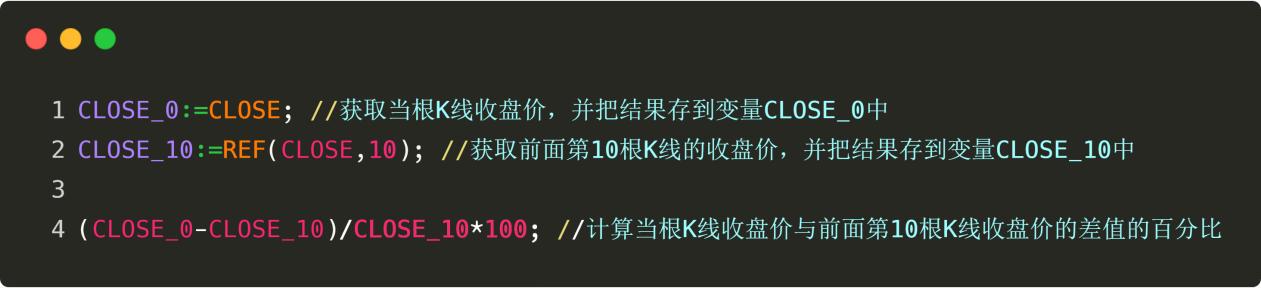

Dữ liệu cơ bản (giá mở cửa, giá cao nhất, giá thấp nhất, giá đóng cửa, khối lượng giao dịch) là một phần không thể thiếu của giao dịch định lượng. Để có được dữ liệu cơ bản mới nhất trong chiến lược, bạn chỉ cần gọi API của công cụ định lượng của nhà phát minh. Nếu bạn muốn lấy dữ liệu cơ bản lịch sử, bạn có thể sử dụng "REF", chẳng hạn như: REF (CLOSE, 1) là để lấy giá đóng cửa của ngày hôm qua.

Biến số