Giới thiệu chiến lược

Trong số nhiều chiến lược giao dịch, chiến lược Kênh Donchian phải là một trong những chiến lược đột phá kinh điển nhất. Nó đã được biết đến rộng rãi từ năm 1970. Vào thời điểm đó, một công ty nước ngoài đã tiến hành các thử nghiệm mô phỏng và nghiên cứu về các chiến lược giao dịch chương trình chính thống. Kết quả cho thấy rằng, trong số tất cả các cuộc thử nghiệm chiến lược, chiến lược Kênh Donchian là thành công nhất.

Sau đó, khóa đào tạo giao dịch viên "Turtle" nổi tiếng nhất trong lịch sử giao dịch đã diễn ra tại Hoa Kỳ, mang lại thành công to lớn. Vào thời điểm đó, phương thức giao dịch của "Rùa" được giữ bí mật, nhưng hơn mười năm sau, khi "Quy tắc giao dịch của Rùa" được công khai, mọi người phát hiện ra rằng "Rùa" đang sử dụng phiên bản cải tiến của Kênh Donchian chiến lược.

Chiến lược giao dịch đột phá phù hợp với các sản phẩm giao dịch có xu hướng tương đối ổn định. Phương pháp giao dịch đột phá phổ biến nhất là sử dụng mối quan hệ vị trí tương đối giữa giá và hỗ trợ và kháng cự để xác định các điểm mua và bán giao dịch cụ thể. Chiến lược Kênh Donchian trong phần này dựa trên nguyên tắc này.

Quy tắc chiến lược kênh Donchian

Kênh Donchian là một chỉ báo xu hướng và giao diện cũng như tín hiệu của nó khá giống với chỉ báo Dải Bollinger. Nhưng kênh giá của Donchian được xây dựng dựa trên mức giá cao nhất và thấp nhất trong một khoảng thời gian nhất định. Ví dụ: tính giá trị lớn nhất của giá cao nhất trong 50 dòng K mới nhất để tạo thành đường ray phía trên; tính giá trị nhỏ nhất của giá thấp nhất trong 50 dòng K mới nhất để tạo thành đường ray phía dưới.

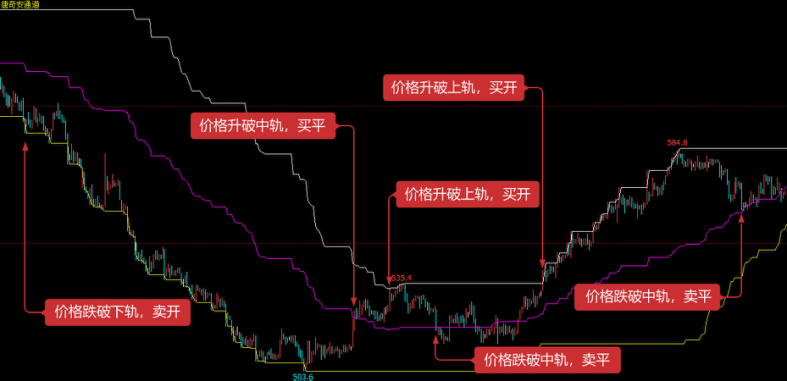

Như hình trên minh họa: Chỉ báo này bao gồm ba đường cong có màu khác nhau. Mặc định là giá cao nhất và thấp nhất trong vòng 20 chu kỳ để thể hiện sự biến động của giá thị trường. Khi kênh hẹp, điều đó có nghĩa là sự biến động của thị trường là nhỏ , nếu không thì kênh sẽ hẹp. Phạm vi rộng cho thấy thị trường biến động nhiều hơn.

Nếu giá tăng lên trên đường trên thì đó là tín hiệu mua; ngược lại, nếu giá giảm xuống dưới đường dưới thì đó là tín hiệu bán. Vì đường kênh trên và dưới được tính toán bằng cách sử dụng giá cao nhất và thấp nhất nên trong những trường hợp bình thường, giá hiếm khi tăng và giảm xuống dưới đường kênh trên và dưới cùng một lúc. Trong hầu hết các trường hợp, giá di chuyển đơn phương theo đường trên hoặc đường dưới, hoặc giữa đường trên và đường dưới.

Chiến lược Logic

Có nhiều cách để sử dụng Kênh Donchian. Có thể sử dụng riêng lẻ hoặc kết hợp với các chỉ báo khác. Trong khóa học này chúng ta sẽ sử dụng phương pháp đơn giản nhất. Tức là khi giá phá vỡ đường trên từ dưới lên trên, tức là phá vỡ đường áp suất trên, chúng tôi cho rằng lực tăng giá đang mạnh lên, một làn sóng thị trường tăng đã hình thành và tín hiệu mở lệnh mua. được tạo ra; khi giá giảm từ trên xuống dưới và phá vỡ đường dưới, nghĩa là khi giá giảm xuống dưới đường hỗ trợ, chúng tôi tin rằng phía bán đang mạnh lên, xu hướng giảm đã hình thành và mở cửa bán tín hiệu được tạo ra.

Nếu giá giảm trở lại đường giữa của Kênh Donchian sau khi mở vị thế mua, chúng tôi tin rằng phe mua đang yếu đi hoặc phe bán đang mạnh lên và tín hiệu bán tháo được tạo ra; nếu giá giảm trở lại đường giữa đường đi của Kênh Donchian sau khi mở một vị thế bán khống, chúng tôi tin rằng phe mua đang suy yếu hoặc phe bán đang mạnh lên và tín hiệu bán tháo được tạo ra; Khi nó tăng trở lại đường đi giữa của Kênh Donchian, chúng tôi tin rằng sức mạnh của phe gấu đang yếu đi, hoặc sức mạnh của phe bò đang mạnh lên, và tín hiệu mua để đóng được tạo ra.

Điều kiện giao dịch

- Mở vị thế mua: Nếu không có vị thế nào và giá đóng cửa cao hơn đường ray trên

- Mở vị thế bán khống: Nếu không có vị thế nào và giá đóng cửa thấp hơn đường giá thấp hơn

- Đóng vị thế mua: Nếu bạn giữ vị thế mua và giá đóng cửa thấp hơn mức giá trung bình

- Đóng vị thế bán khống: Nếu bạn giữ vị thế bán khống và giá đóng cửa cao hơn mức giá trung bình

Thực hiện mã chiến lược

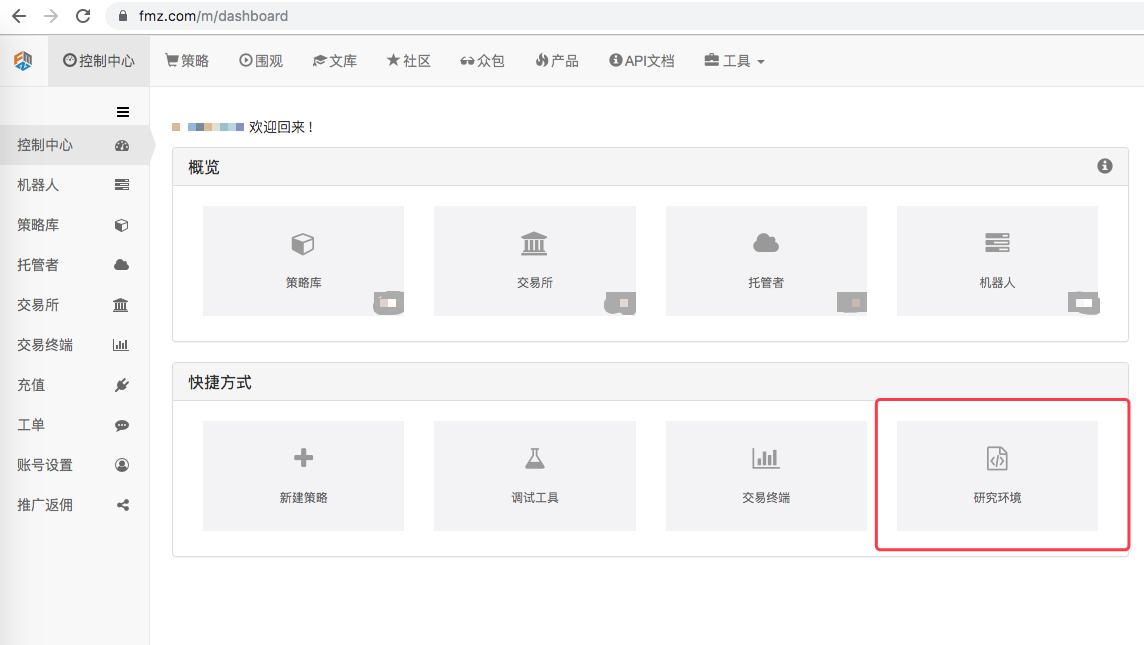

Tiếp theo, chúng ta sẽ hiểu từng bước chiến lược này trong môi trường nghiên cứu của Nền tảng định lượng Inventor.

Vào môi trường nghiên cứu của Inventor Quantitative Platform, vui lòng xem hình sau:

- 1