Chiến lược giao dịch kết hợp đảo chiều 123 và RSI làm mượt

Tổng quan

Chiến lược này kết hợp mô hình đảo chiều 123 với chỉ báo RSI làm mịn, nhằm nắm bắt chính xác hơn các điểm đảo chiều xu hướng để đạt tỷ lệ thắng cao hơn. Chiến lược có thể áp dụng cho bất kỳ khung thời gian nào và bất kỳ sản phẩm nào, là một chiến lược giao dịch đảo chiều xu hướng rất phổ biến.

Nguyên lý chiến lược

-

Xác định mô hình đảo chiều 123: Khi giá đóng cửa của hai ngày trước đó tạo thành đỉnh và đáy, và giá đóng cửa ngày thứ ba cao hơn giá đóng cửa ngày trước đó, đó là tín hiệu đảo chiều đáy; khi giá đóng cửa của hai ngày trước đó tạo thành đáy và đỉnh, và giá đóng cửa ngày thứ ba thấp hơn giá đóng cửa ngày trước đó, đó là tín hiệu đảo chiều đỉnh.

-

Xác định chỉ báo RSI làm mịn: Chỉ báo RSI làm mịn sử dụng phương pháp trung bình động có trọng số để giảm độ trễ của chỉ báo RSI. Khi chỉ báo RSI cắt lên trên đường ngưỡng cao đã đặt, đó là tín hiệu mua; khi chỉ báo RSI cắt xuống dưới đường ngưỡng thấp đã đặt, đó là tín hiệu bán.

-

Tín hiệu chiến lược: Chỉ khi tín hiệu của mô hình đảo chiều 123 và tín hiệu của chỉ báo RSI làm mịn cùng chiều thì mới phát sinh tín hiệu giao dịch. Tín hiệu mua (long) xảy ra khi mô hình đảo chiều 123 hình thành tín hiệu đáy và RSI cắt lên trên ngưỡng cao; tín hiệu bán (short) xảy ra khi mô hình đảo chiều 123 hình thành tín hiệu đỉnh và RSI cắt xuống dưới ngưỡng thấp.

Ưu điểm của chiến lược

-

Kết hợp chỉ báo xu hướng RSI với mô hình đảo chiều giúp xác định chính xác hơn điểm đảo chiều xu hướng.

-

Chỉ báo RSI làm mịn thông qua xử lý trơn giúp giảm vấn đề độ trễ của chỉ báo RSI thông thường.

-

Mô hình đảo chiều 123 đơn giản, rõ ràng, dễ xác định và thực hiện.

-

Có thể linh hoạt điều chỉnh tham số, phù hợp với nhiều sản phẩm và khung thời gian khác nhau, phạm vi sử dụng rộng rãi.

-

Dễ dàng tối ưu hóa và cải tiến, có không gian mở rộng cao.

Rủi ro của chiến lược

-

Mô hình đảo chiều 123 khá đơn giản, không nhạy với các điều chỉnh sóng nhỏ, có thể tạo ra tín hiệu giả.

-

Mức độ tối ưu hóa của chỉ báo RSI làm mịn chưa đủ, dễ dẫn đến quá tối ưu khi điều chỉnh tham số.

-

Yêu cầu mô hình đảo chiều và RSI cùng chiều mới phát sinh tín hiệu, tần suất tín hiệu có thể không cao.

-

Chưa tính đến chi phí giao dịch, vốn nhỏ có thể khó sinh lời.

-

Thiếu cơ chế cắt lỗ, không kiểm soát được khoản lỗ từng lệnh.

Hướng tối ưu hóa chiến lược

-

Tối ưu hóa tham số RSI làm mịn để tìm tổ hợp tham số tốt nhất.

-

Thêm các chỉ báo hoặc mô hình khác để lọc, nâng cao chất lượng tín hiệu.

-

Bổ sung cơ chế cắt lỗ để kiểm soát khoản lỗ từng lệnh.

-

Xem xét chi phí giao dịch, điều chỉnh tham số phù hợp với các quy mô vốn khác nhau.

-

Kiểm tra cài đặt tham số trên các sản phẩm và khung thời gian khác nhau để tìm tổ hợp tham số tối ưu.

-

Thêm chức năng tự động tối ưu hóa tham số.

Tổng kết

Chiến lược này có tư duy tổng thể rõ ràng và đơn giản, thông qua việc kết hợp mô hình đảo chiều với chỉ báo xu hướng, có thể xác định hiệu quả các điểm đảo chiều xu hướng tiềm năng. Ưu điểm của chiến lược là tính ứng dụng rộng rãi và dễ dàng tối ưu hóa, nhưng cũng tồn tại một số rủi ro nhất định, cần chú ý phòng ngừa và tiếp tục tối ưu hóa. Nhìn chung, đây là một chiến lược giao dịch đảo chiều ngắn hạn phổ biến và thực tế, đáng để nghiên cứu và ứng dụng sâu hơn.

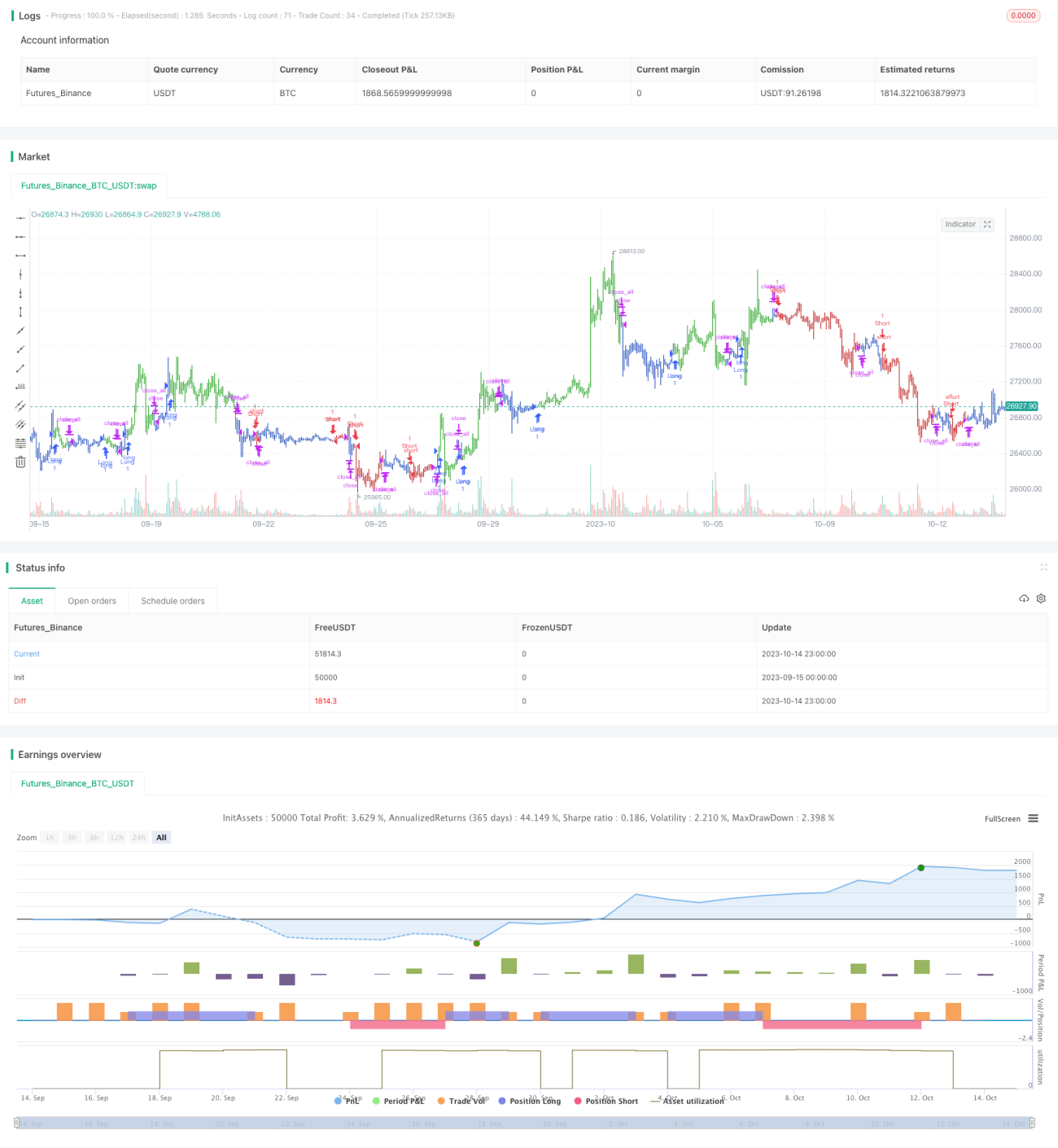

/*backtest

start: 2023-09-15 00:00:00

end: 2023-10-15 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 20/07/2021

// This is combo strategies for get a cumulative signal. - 1