Chiến lược giao dịch hai đường EMA với tín hiệu giao cắt vàng và giao cắt chết

Tổng quan

Chiến lược này sử dụng tín hiệu cắt lên (golden cross) và cắt xuống (death cross) của hai đường EMA để xác định thời điểm vào và thoát lệnh. Cụ thể, khi đường EMA nhanh vượt lên trên đường EMA chậm từ dưới lên, tạo tín hiệu cắt vàng, mở lệnh mua (long); khi đường EMA nhanh cắt xuống dưới đường EMA chậm từ trên xuống, tạo tín hiệu cắt chết, mở lệnh bán (short). Chiến lược này đơn giản, dễ thực hiện và là một chiến lược giao dịch rất phổ biến.

Nguyên lý chiến lược

Mã cốt lõi của chiến lược như sau:

pine

fast = input(25, title="Fast")

slow = input(75, title="Slow")

matype1=ema(source, fast)

matype2=ema(source, slow)

longCondition = crossover(matype1, matype2)

shortCondition = crossunder(matype1, matype2)

if (longCondition)

strategy.entry("Long", strategy.long)

if (shortCondition)

strategy.entry("Short", strategy.short)

Chiến lược này đầu tiên thiết lập hai đường EMA nhanh và chậm, trong đó chu kỳ EMA nhanh là 25, chu kỳ EMA chậm là 75. Sau đó tính giá trị hai đường EMA. Khi đường EMA nhanh vượt lên trên đường EMA chậm từ dưới lên, điều kiện longCondition trở thành đúng; khi đường EMA nhanh cắt xuống dưới đường EMA chậm từ trên xuống, điều kiện shortCondition trở thành đúng. Khi điều kiện tương ứng được đáp ứng, mở lệnh mua hoặc bán.

Chiến lược này tận dụng tính chất làm mịn của đường EMA, có thể lọc hiệu quả nhiễu thị trường, đồng thời nắm bắt nhanh chóng sự thay đổi xu hướng. Sự giao cắt lên/xuống giữa hai đường EMA tạo thành tín hiệu giao dịch mạnh, có thể kiểm soát rủi ro giao dịch hiệu quả.

Phân tích ưu điểm

Chiến lược này có những ưu điểm sau:

-

Cách thức hoạt động đơn giản, trực quan, dễ hiểu và dễ thực hiện.

-

Sử dụng EMA để làm mịn biến động thị trường, lọc hiệu quả các tín hiệu giả.

-

Cắt lên/cắt xuống là tín hiệu giao dịch mạnh, có thể kiểm soát rủi ro hiệu quả.

-

Có thể linh hoạt điều chỉnh chu kỳ EMA, phù hợp với các môi trường thị trường khác nhau.

-

Dễ dàng kết hợp với các chỉ báo kỹ thuật khác.

-

Có thể tối ưu hóa tham số EMA để đạt hiệu quả chiến lược tốt hơn.

Phân tích rủi ro

Chiến lược này cũng tồn tại một số rủi ro:

-

Trong thị trường đi ngang (sideway), các lần giao cắt EMA xảy ra thường xuyên, tạo ra nhiều tín hiệu giao dịch không hiệu quả.

-

EMA có độ trễ, có thể bỏ lỡ các cơ hội ngắn hạn.

-

Chỉ dựa vào giao cắt EMA không thể xác định điểm đảo chiều xu hướng, giới hạn lợi nhuận nhất định.

-

Chu kỳ EMA cố định không thể thích ứng với sự thay đổi của thị trường.

-

Cần có vốn hỗ trợ mạnh, nếu không rủi ro từ đòn bẩy cao.

-

Cần có quy tắc cắt lỗ nghiêm ngặt, nếu không một lệnh thua lỗ có thể rất lớn.

Hướng tối ưu hóa

Chiến lược này có thể được tối ưu hóa theo các hướng sau:

-

Tối ưu hóa tham số chu kỳ EMA để phù hợp với các điều kiện thị trường khác nhau.

-

Thêm các chỉ báo lọc khác như MACD, Bollinger Bands,... nhằm nâng cao chất lượng tín hiệu.

-

Thêm các chỉ báo xác định xu hướng như ATR (cắt lỗ), ADX,... để giảm giao dịch không hiệu quả.

-

Kết hợp phân tích nhiều khung thời gian để xác định hướng xu hướng.

-

Sử dụng phương pháp học máy để tối ưu hóa chu kỳ EMA một cách linh hoạt.

-

Tối ưu hóa quản lý vị thế nhằm kiểm soát rủi ro.

-

Tối ưu hóa chiến lược cắt lỗ để giảm thiểu tổn thất cho mỗi lệnh.

Tổng kết

Chiến lược này sử dụng giao cắt lên/xuống của hai đường EMA làm tín hiệu giao dịch, tạo thành một chiến lược theo xu hướng khá kinh điển. Chiến lược đơn giản, dễ thực hiện, dễ kết hợp với các chỉ báo kỹ thuật khác, phù hợp với những nhà đầu tư không yêu cầu quá cao về khả năng xác định xu hướng. Tuy nhiên, nó cũng có giới hạn lợi nhuận và rủi ro nhất định, cần được tối ưu hóa phù hợp để thích ứng với các môi trường thị trường khác nhau. Nhìn chung, chiến lược này cung cấp một nền tảng phát triển chiến lược rất tốt, cho phép nhà đầu tư nghiên cứu sâu hơn.

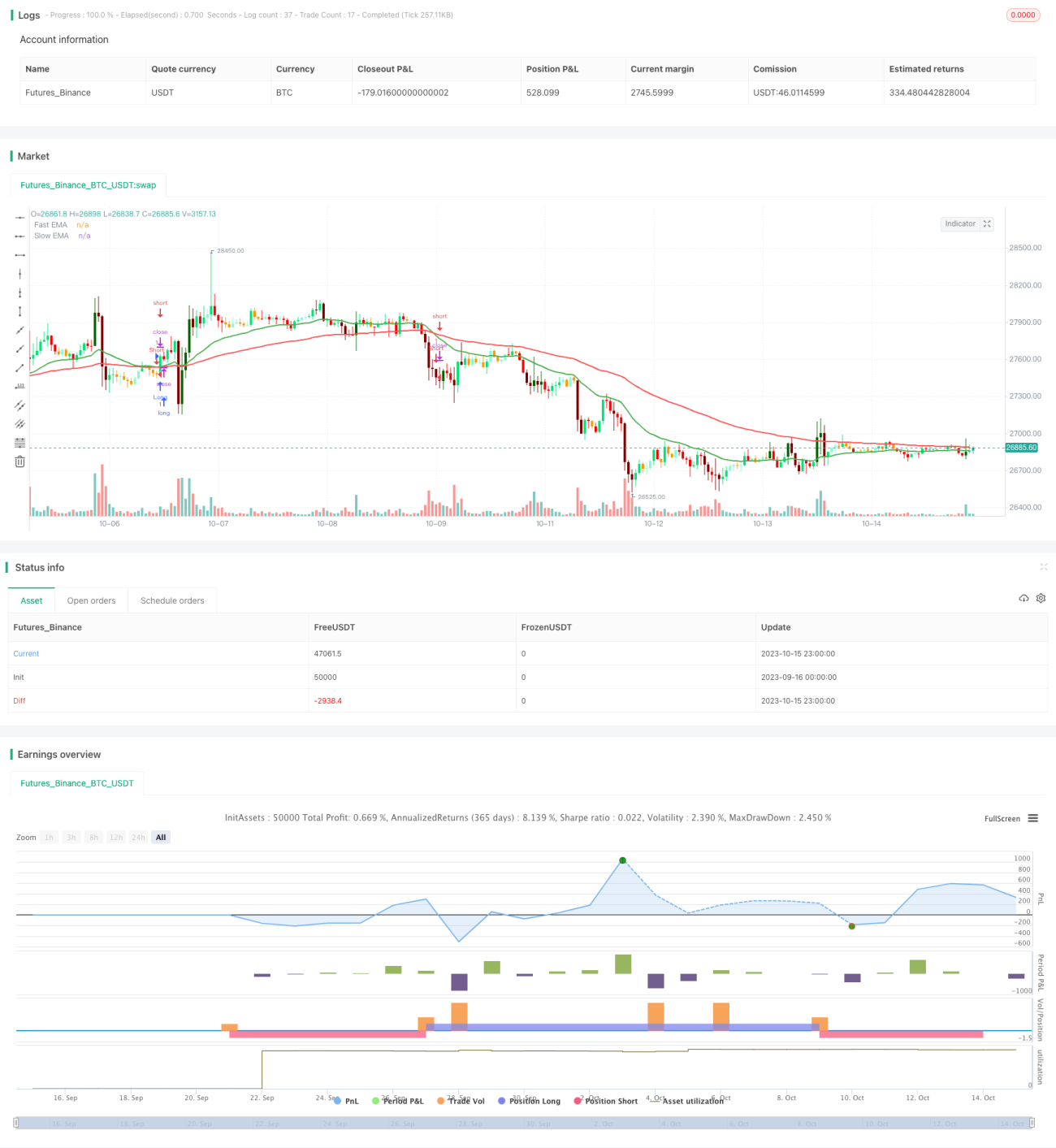

/*backtest

start: 2023-09-16 00:00:00

end: 2023-10-16 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Double EMA CROSS By © EmreE (Emre Ertürk) Also thx for KivancOzbilgic color based bars

//@version=4- 1