Chiến lược chốt lỗ theo xu hướng thích ứng

Tổng quan

Chiến lược này sử dụng phương pháp Wilder volatility trailing stop, kết hợp với chỉ báo ATR và các loại đường trung bình động khác nhau, để tạo ra một chiến lược dừng lỗ theo xu hướng có khả năng thích ứng rất cao.

Nguyên lý chiến lược

Cốt lõi của chiến lược là thuật toán Wilder volatility trailing stop. Đầu tiên, nó tính toán chỉ báo ATR, dựa trên các tham số đầu vào để xác định độ dài và hệ số nhân của ATR, từ đó thu được đường dừng lỗ động. Sau đó, kết hợp với một trong các tùy chọn giá đóng cửa, giá cao nhất, giá thấp nhất, liên tục cập nhật điểm cao và điểm thấp của đường dừng lỗ. Khi giá phá vỡ đường dừng lỗ này, thực hiện các lệnh mua và bán.

Trong mã nguồn, trước tiên thông qua hàm f_ma để triển khai nhiều loại đường trung bình động như RMA, EMA, SMA, Hull MA. Sau đó tính toán chỉ báo ATR, nhân với hệ số nhân do người dùng thiết lập, để có được đường dừng lỗ dựa trên biến động. Sử dụng hàm highest và lowest để theo dõi điểm cao nhất và thấp nhất của đường dừng lỗ, khi giá phá vỡ đường dừng lỗ, thực hiện giao dịch.

Chiến lược này linh hoạt sử dụng chỉ báo ATR, các loại đường trung bình khác nhau và cài đặt tham số, để tạo ra một chiến lược dừng lỗ theo xu hướng có khả năng thích ứng rất cao. Nó có thể theo dõi xu hướng hiệu quả và thoát lệnh khi thị trường có sự sụt giảm lớn.

Phân tích ưu điểm

-

Chiến lược này trước hết sử dụng thuật toán Wilder Volatility Trailing Stop, đây là một phương pháp dừng lỗ theo xu hướng đã được chứng minh là đáng tin cậy.

-

Chiến lược sử dụng chỉ báo ATR để tính toán động đường dừng lỗ, có thể tránh được điểm dừng lỗ quá cứng nhắc. Chỉ báo ATR có thể phản ánh hiệu quả mức biến động và rủi ro của thị trường.

-

Mã nguồn triển khai nhiều sự lựa chọn đường trung bình như RMA, EMA, SMA, Hull MA, tăng cường khả năng thích ứng của chiến lược.

-

Bằng cách điều chỉnh độ dài ATR và các tham số hệ số nhân, có thể tìm ra các tham số tối ưu cho các thị trường khác nhau, tối ưu hóa hiệu quả chiến lược.

-

Chiến lược sử dụng các lựa chọn giá khác nhau như giá cao nhất, giá thấp nhất, giá đóng cửa để tính toán đường dừng lỗ, có thể tối ưu hóa cho các sản phẩm khác nhau.

-

Nhìn chung, chiến lược này là một chiến lược dừng lỗ theo xu hướng đáng tin cậy, có khả năng thích ứng cao và dễ dàng tối ưu hóa.

Phân tích rủi ro

-

Chiến lược này chủ yếu phụ thuộc vào việc tối ưu hóa tham số, các thị trường và sản phẩm khác nhau cần kiểm tra để tìm ra tổ hợp tham số ATR và hệ số nhân phù hợp, nếu không hiệu quả dừng lỗ có thể không tốt.

-

Trong các thị trường dao động (sideway), đường dừng lỗ ATR có thể bị chạm quá thường xuyên. Cần kết hợp với các chỉ báo xác định xu hướng để tối ưu hóa, tránh bỏ lỡ xu hướng dao động.

-

Đường dừng lỗ quá rộng có thể bỏ lỡ cơ hội dừng lỗ khi giảm; quá chặt sẽ tăng tần suất giao dịch và chi phí trượt giá. Cần kiểm tra cẩn thận để tìm ra điểm cân bằng.

-

Việc lựa chọn nhiều đường trung bình có thể dẫn đến sai lệch hiệu quả chiến lược. Nên chọn một đường trung bình chính cho từng sản phẩm cụ thể, các đường khác chỉ làm tham khảo phụ trợ.

-

Chiến lược này tập trung vào việc theo dõi xu hướng, không thể trực tiếp tạo ra lợi nhuận. Cần xem xét kết hợp với các chiến lược vào/ra lệnh khác hoặc chiến lược chốt lời.

-

Khi tham số không phù hợp, chiến lược có thể gặp vấn đề giao dịch quá thường xuyên hoặc thời gian nắm giữ quá dài. Điều này cần được giải quyết thông qua tối ưu hóa.

Hướng tối ưu hóa

-

Có thể xem xét thêm các chỉ báo xu hướng để xác định sự tồn tại của xu hướng, tránh bị mắc kẹt trong các thị trường dao động.

-

Có thể kiểm tra việc thêm các yếu tố chỉ báo đảo chiều, khi xu hướng giảm và xu hướng tăng luân phiên, dừng lỗ và chuyển hướng nhanh hơn.

-

Có thể thử liên kết tham số độ dài ATR với đặc điểm của sản phẩm giao dịch, các sản phẩm khác nhau sử dụng cài đặt độ dài ATR khác nhau.

-

Có thể thử thêm chỉ báo khối lượng giao dịch, khi khối lượng giao dịch giảm đáng kể, tăng tốc độ thắt chặt đường dừng lỗ.

-

Có thể xem xét tăng tỷ lệ dừng lỗ khi giảm, nhưng không nên quá chặt, tránh dừng lỗ khi điều chỉnh bình thường.

-

Có thể kết hợp với các chỉ báo khác để đánh giá sức mạnh và tối ưu hóa tham số, nới lỏng phạm vi dừng lỗ khi sức mạnh không đủ.

Tổng kết

Chiến lược này dựa trên tư tưởng Wilder Volatility Trailing Stop, sử dụng chỉ báo ATR để thiết kế một chiến lược dừng lỗ theo xu hướng có khả năng thích ứng rất cao. Nó có thể thích ứng tốt với các sản phẩm giao dịch khác nhau thông qua tối ưu hóa tham số, là một chiến lược dừng lỗ đáng tin cậy và thực tế. Nhưng chúng ta cũng cần chú ý đến rủi ro, thông qua việc thêm các yếu tố như xác định xu hướng và khối lượng giao dịch để tối ưu hóa thêm, làm cho nó ổn định và đáng tin cậy hơn. Đồng thời chú ý kết hợp với các chiến lược khác để phát huy tối đa hiệu quả của chiến lược dừng lỗ.

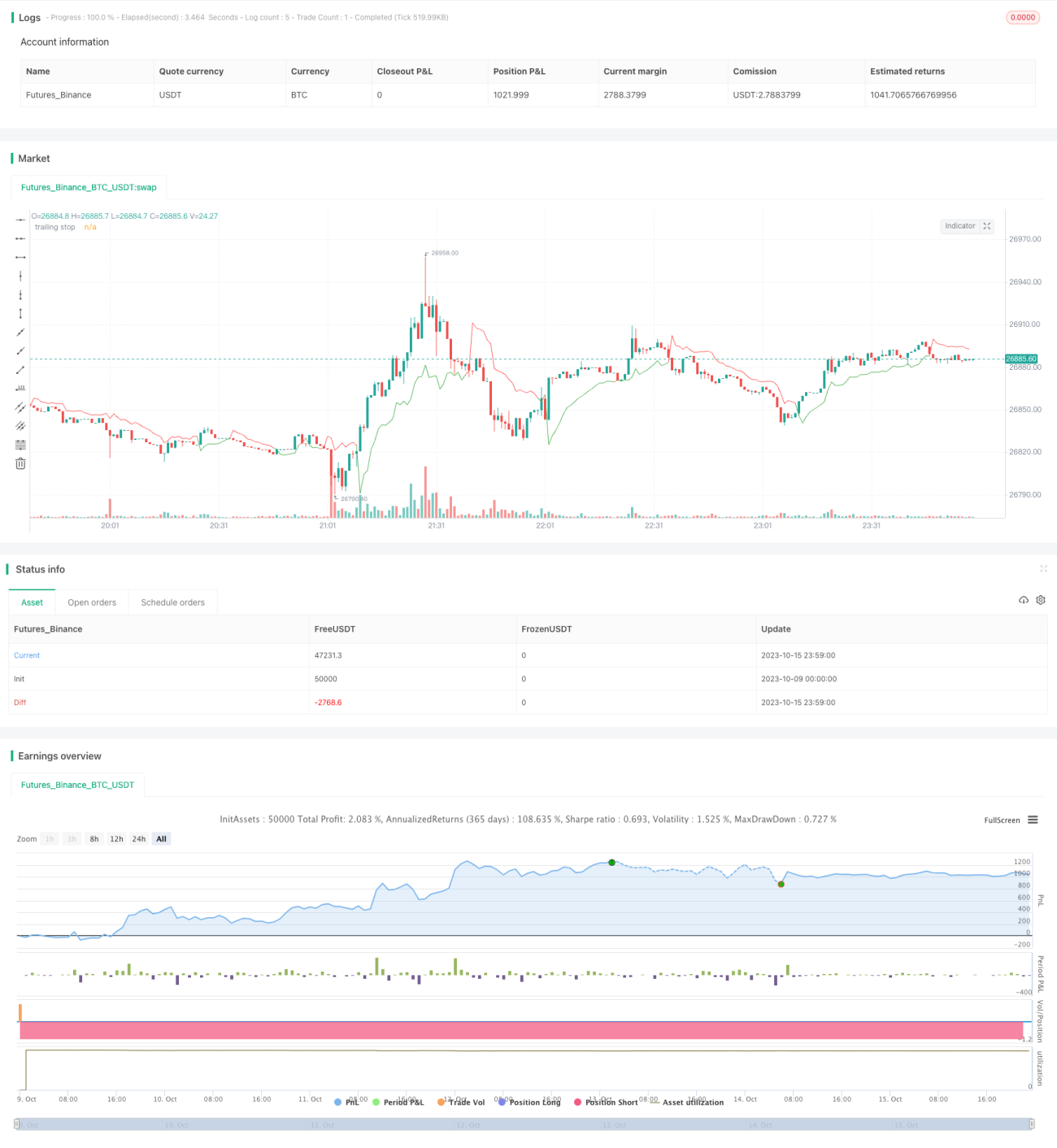

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// Wilder's Volatility Trailing Stop Strategy with various MA's- 1