Chiến lược đột phá theo xu hướng

Tổng quan

Chiến lược này sử dụng Bollinger Bands, chỉ báo RSI và đường EMA 162 kỳ, dựa trên sự phá vỡ giá vàng/bạc lên trên dải trên của Bollinger Bands kết hợp với RSI ở vùng thấp để tạo tín hiệu mua, và dựa trên sự phá vỡ giá xuống dưới dải dưới của Bollinger Bands kết hợp với RSI ở vùng cao để tạo tín hiệu bán. Đây là một chiến lược theo xu hướng điển hình.

Nguyên lý chiến lược

Chiến lược này chủ yếu dựa trên các nguyên lý sau:

-

Sử dụng đường EMA 162 kỳ để xác định xu hướng lớn. Khi giá nằm trên đường EMA là xu hướng tăng, khi giá nằm dưới đường EMA là xu hướng giảm.

-

Sử dụng Bollinger Bands để xác định sự phá vỡ giá. Giá phá vỡ lên trên dải trên của Bollinger Bands đại diện cho sự bứt phá xu hướng tăng, giá phá vỡ xuống dưới dải dưới đại diện cho sự bứt phá xu hướng giảm.

-

Sử dụng chỉ báo RSI để xác định vùng quá mua/quá bán. RSI dưới 35 biểu thị quá bán, trên 65 biểu thị quá mua.

-

Kết hợp xu hướng lớn, sự phá vỡ giá và tín hiệu quá mua/quá bán để hình thành điều kiện mua và bán. Cụ thể:

-

Điều kiện mua: Giá tăng phá vỡ dải trên Bollinger Bands, và RSI dưới 35

-

Điều kiện bán: Giá giảm phá vỡ dải dưới Bollinger Bands, và RSI trên 65

-

-

Sử dụng điều kiện dừng lỗ để thoát lệnh. Cụ thể:

-

Dừng lỗ vị thế mua: Giá giảm xuống dưới đường EMA 162 kỳ

-

Dừng lỗ vị thế bán: Giá tăng lên trên đường EMA 162 kỳ

-

Nhìn chung, chiến lược này là một chiến lược theo xu hướng điển hình, sử dụng Bollinger Bands để xác định hướng xu hướng giá, sử dụng chỉ báo RSI để lọc các phá vỡ giả, có thể theo dõi hiệu quả các xu hướng trung và dài hạn.

Ưu điểm chiến lược

Chiến lược này có những ưu điểm chính sau:

-

Sử dụng bộ lọc kép từ Bollinger Bands và chỉ báo RSI, có thể lọc hiệu quả các phá vỡ giả, tránh giao dịch trong thị trường đi ngang.

-

Chỉ vào lệnh khi xu hướng rõ ràng, có thể tối đa hóa việc tránh tác động từ thị trường phi xu hướng.

-

Sử dụng EMA 162 kỳ để xác định xu hướng lớn, có thể nắm bắt xu hướng trung và dài hạn.

-

Thiết lập tham số RSI hợp lý, vừa có thể lọc hiệu quả các dao động, vừa không bỏ lỡ cơ hội đảo chiều xu hướng.

-

Phương pháp dừng lỗ hợp lý, vừa đảm bảo lợi nhuận, vừa kiểm soát rủi ro.

-

Dữ liệu backtest sử dụng dữ liệu thực tế, kết quả tương đối đáng tin cậy.

Nhìn chung, chiến lược này tránh được các rủi ro chính của giao dịch xu hướng, đồng thời kiểm soát rủi ro, đạt được lợi nhuận tốt.

Rủi ro chiến lược

Chiến lược này tồn tại các rủi ro chính sau:

-

Bollinger Bands không thể hoàn toàn tránh khỏi các phá vỡ giả; khi thị trường dao động, vẫn có rủi ro dừng lỗ nhất định.

-

Chỉ báo RSI có thể xảy ra phân kỳ, gây ra giao dịch sai. Cần điều chỉnh giảm tham số RSI để đảm bảo độ nhạy.

-

Đường EMA có độ trễ, có thể quá thận trọng, bỏ lỡ cơ hội xu hướng. Cần điều chỉnh giảm tham số đường trung bình.

-

Giao dịch phá vỡ dễ hình thành "mua đuổi giá cao, bán đáy giá thấp". Cần kiểm soát quy mô vị thế và biên độ dừng lỗ.

-

Xu hướng có thể đảo chiều, cần chú ý điều chỉnh hướng chiến lược kịp thời.

-

Dữ liệu backtest không bằng kết quả giao dịch thực tế; trong giao dịch thực tế khó tránh khỏi sai lệch do yếu tố con người.

Biện pháp đối phó:

-

Điều chỉnh giảm chu kỳ Bollinger Bands một cách hợp lý, nâng cao độ nhạy trong việc xác định phá vỡ.

-

Tối ưu hóa thiết lập tham số RSI, đảm bảo độ nhạy của nó đối với sự thay đổi xu hướng.

-

Cân nhắc rút ngắn chu kỳ EMA, vừa duy trì khả năng xác định xu hướng lớn, vừa nâng cao tốc độ phản ứng với thay đổi.

-

Tăng cường quản lý rủi ro, kiểm soát chặt chẽ quy mô mỗi lệnh và biên độ dừng lỗ.

-

Thiết lập cơ chế giám sát đảo chiều xu hướng, đảm bảo có thể điều chỉnh hướng chiến lược kịp thời.

-

Kiểm tra tính khả thi của chiến lược trong giao dịch mô phỏng, kiểm soát các yếu tố con người trong giao dịch thực tế.

Hướng tối ưu hóa chiến lược

Chiến lược này có thể được tối ưu hóa thêm từ các khía cạnh sau:

-

Thêm các chỉ báo khác để đánh giá, hình thành nhiều điều kiện lọc hơn, nâng cao độ chính xác của chiến lược. Ví dụ như kết hợp các chỉ báo KDJ, MACD,...

-

Tối ưu hóa thiết lập tham số, tìm ra tổ hợp tham số tốt nhất, nâng cao hiệu quả lợi nhuận của chiến lược. Ví dụ điều chỉnh tham số RSI, tham số Bollinger Bands,...

-

Thêm đánh giá sức mạnh xu hướng, tăng quy mô vị thế khi xu hướng mạnh, giảm quy mô vị thế khi xu hướng yếu.

-

Thêm các yếu tố giao dịch thuật toán, hình thành các cơ chế quản lý rủi ro như dừng lỗ tự động, dừng lỗ theo dõi, chốt lời di động,...

-

Thêm yếu tố học máy, sử dụng thuật toán để tự động tối ưu hóa tham số, thậm chí có thể tự động sinh ra chiến lược.

-

Thử nghiệm vận hành chiến lược trên khung thời gian cao hơn để thực hiện giao dịch dài hạn. Cũng có thể lặp lại chiến lược trên khung thời gian thấp hơn để thực hiện giao dịch trong ngày.

-

Giới thiệu các khái niệm về giao dịch định lượng và quản lý danh mục, thực hiện kết hợp đa chiến lược, giảm rủi ro của một chiến lược duy nhất, nâng cao tính ổn định.

Tóm lại, chiến lược này có thể được nâng cấp từ nhiều cấp độ như sử dụng chỉ báo, tối ưu hóa tham số, quản lý rủi ro, tự động hóa,... để đạt được hiệu suất tốt hơn.

Tổng kết

Chiến lược này là một chiến lược theo xu hướng điển hình, thông qua Bollinger Bands và chỉ báo RSI để xác định hướng xu hướng giá, đồng thời sử dụng bộ lọc EMA để nhận diện xu hướng trung và dài hạn, vừa tránh được dao động vừa duy trì khả năng bắt xu hướng. Chiến lược có đặc điểm xác định chính xác, rủi ro có thể kiểm soát, kết quả backtest khả quan. Tuy nhiên, vẫn còn một số không gian tối ưu hóa nhất định; nếu được cải tiến lặp từ nhiều khía cạnh, có thể đạt được hiệu quả giao dịch thực tế xuất sắc hơn. Nhìn chung, chiến lược này cung cấp một tư duy chiến lược xu hướng đáng tin cậy, đơn giản và hiệu quả cho giao dịch định lượng, đặt nền tảng kỹ thuật tốt.

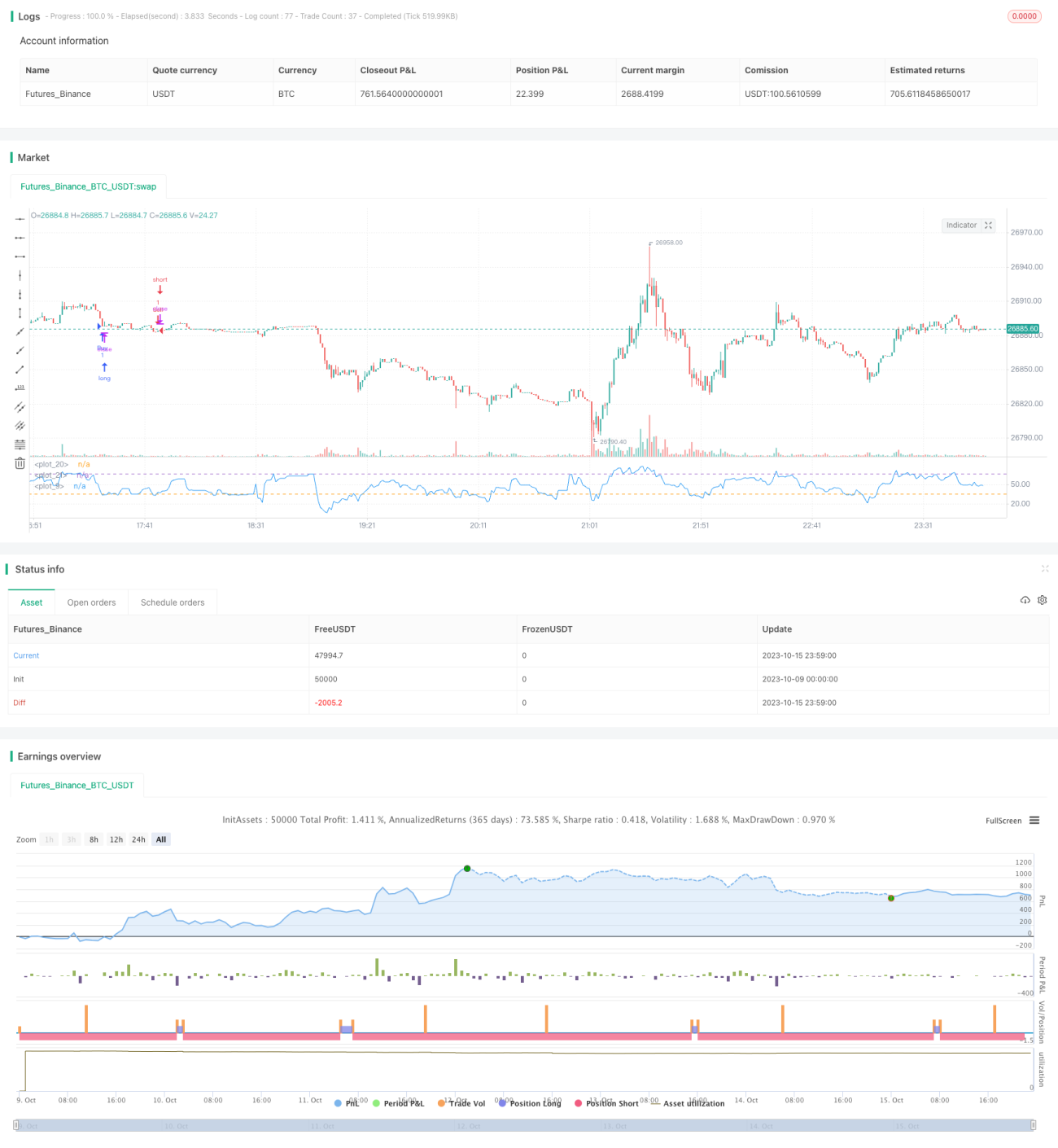

/*backtest

start: 2023-10-09 00:00:00

end: 2023-10-16 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("My Strategy", overlay = false, commission_value = 0.01, pyramiding = 1)

// Custom RSI

RSIlength = input( 14, minval=1 , title="lookback length of RSI")- 1