Chiến lược giao dịch xu hướng tổng hợp STC MA ATR

Tổng quan

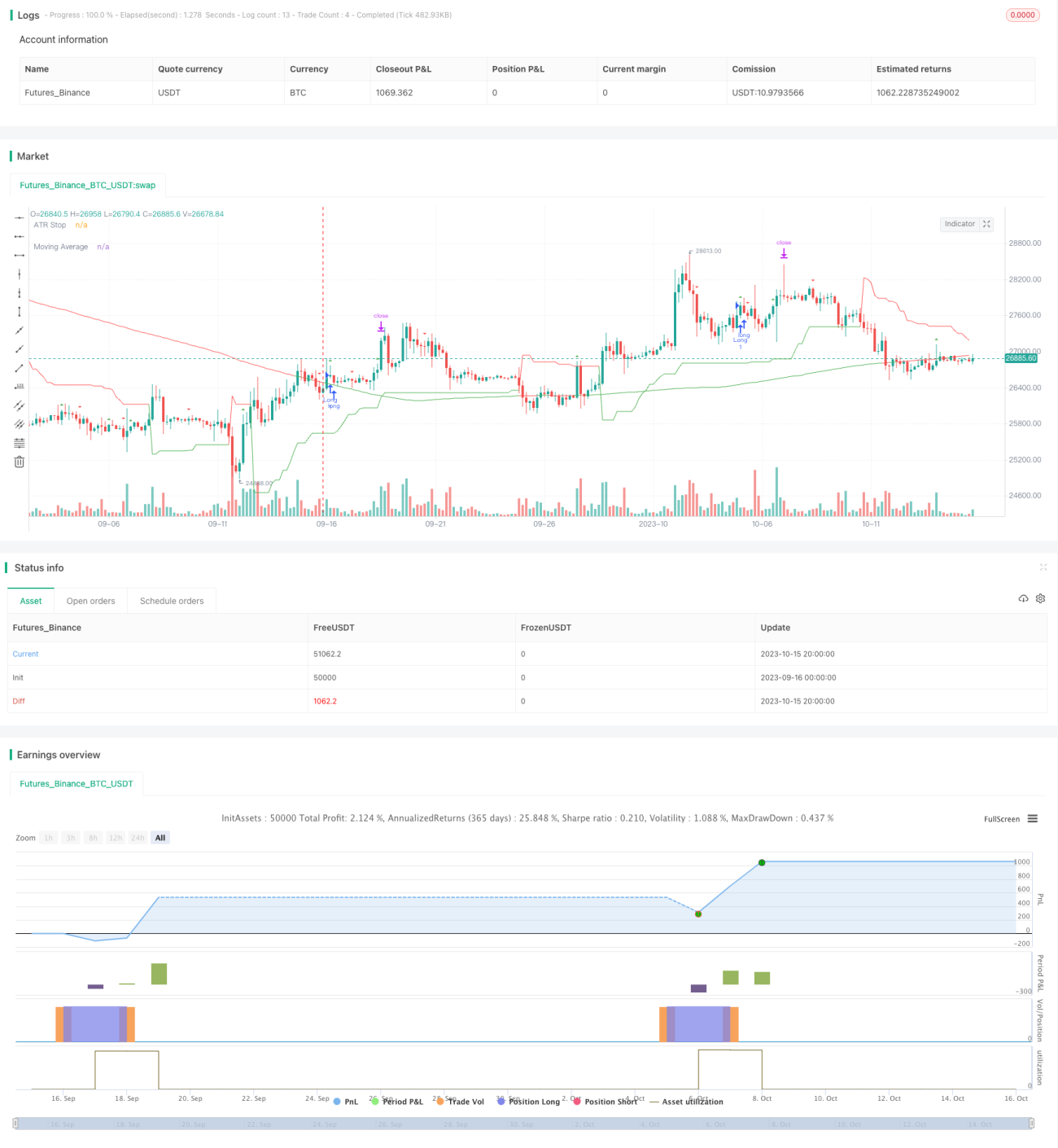

Chiến lược này kết hợp sử dụng các chỉ báo kỹ thuật cổ phiếu STC, đường trung bình động MA và chỉ báo dao động trung bình thực tế ATR, kết hợp nhiều chỉ báo kỹ thuật để đánh giá xu hướng, thực hiện giao dịch bám sát xu hướng khá ổn định.

Nguyên lý chiến lược

-

Chỉ báo STC đánh giá sự đảo chiều xu hướng. Chỉ báo này sử dụng đường nhanh và đường chậm, sau đó thực hiện làm mịn lần thứ hai để tạo thành tín hiệu xu hướng nhất quán. Khi chỉ báo vượt lên trên đường 0, đó là tín hiệu mua; khi vượt xuống dưới đường 0, đó là tín hiệu bán.

-

Đường trung bình động MA đánh giá hướng xu hướng. Khi giá cổ phiếu vượt lên trên MA, được coi là vẫn đang trong xu hướng tăng, là tín hiệu nắm giữ vị thế mua. Khi giá vượt xuống dưới MA, được coi là xu hướng giảm, là tín hiệu nắm giữ vị thế bán.

-

Chỉ báo ATR thiết lập điểm dừng lỗ và chốt lời. ATR có thể điều chỉnh linh hoạt điểm dừng lỗ và chốt lời dựa trên biến động thị trường. Đồng thời, ATR được sử dụng làm tín hiệu hướng giao dịch: trong giai đoạn tăng, ATR tăng; trong giai đoạn giảm, ATR giảm.

-

Chiến lược sử dụng STC để xác định sự đảo chiều làm thời điểm mua bán chính, sử dụng MA làm hỗ trợ đánh giá xu hướng, và sử dụng ATR để dừng lỗ và chốt lời. Khi STC phát ra tín hiệu mua, nếu MA cũng là xu hướng tăng và ATR tăng, thì mở vị thế mua; nếu STC phát ra tín hiệu bán, nếu MA là xu hướng giảm và ATR giảm, thì mở vị thế bán.

Phân tích ưu điểm

-

Chiến lược này kết hợp sử dụng nhiều chỉ báo để đánh giá xu hướng và điểm đảo chiều, nâng cao độ chính xác của tín hiệu giao dịch.

-

Chỉ báo STC có thể nắm bắt tín hiệu đảo chiều, tránh giao dịch bị mắc kẹt. Chỉ báo MA lọc các tín hiệu đảo chiều không ổn định, đảm bảo đi theo xu hướng chính.

-

Chỉ báo ATR có thể thiết lập điểm dừng lỗ và chốt lời dựa trên biến động thị trường, tránh thua lỗ lớn. Đồng thời, sử dụng ATR làm tín hiệu hỗ trợ đánh giá xu hướng.

-

Sự kết hợp nhiều chỉ báo có thể tạo thành khả năng bám sát xu hướng mạnh mẽ, backtest lịch sử cho thấy khả năng sinh lời ổn định tốt.

Phân tích rủi ro

-

Chỉ báo STC có độ trễ thời gian, có thể bỏ lỡ thời điểm tối ưu của sự đảo chiều giá.

-

Khi giá biến động mạnh, vị trí của chỉ báo MA có xu hướng chậm trễ, có thể tạo ra tín hiệu sai.

-

Điểm dừng lỗ ATR có thể bị quét ra ngoài, cần nới lỏng bội số ATR phù hợp, hoặc tạm thời tắt trong xu hướng lớn.

-

Sự kết hợp nhiều chỉ báo tuy tăng tỷ lệ thắng, nhưng cũng làm tăng cơ hội chạm dừng lỗ, cần điều chỉnh tham số phù hợp để giảm thiểu dừng lỗ không cần thiết.

Hướng tối ưu hóa

-

Điều chỉnh tham số STC, tìm kiếm tổ hợp tham số phản ứng nhanh hơn với sự đảo chiều.

-

Tối ưu hóa tham số chu kỳ MA để bám sát xu hướng tốt hơn.

-

Kiểm tra ảnh hưởng của các bội số ATR khác nhau đến chiến lược.

-

Thử nghiệm thay thế STC bằng các chỉ báo khác để tìm chỉ báo phù hợp hơn.

-

Thêm thuật toán học máy để tự động tối ưu hóa nhiều tham số.

-

Bổ sung đánh giá xu hướng của chu kỳ lớn, phân biệt các giai đoạn khác nhau của chu kỳ lớn.

Tổng kết

Chiến lược STC MA ATR kết hợp sử dụng ba chỉ báo để nắm bắt điểm đảo chiều xu hướng, thực hiện giao dịch bám sát xu hướng ổn định. Sự kết hợp các chỉ báo lọc tín hiệu giả, kiểm soát rủi ro bằng dừng lỗ và chốt lời, có tính phù hợp và ổn định cao. Thông qua tối ưu hóa tham số và đưa vào thuật toán, có thể tăng cường hơn nữa hiệu suất của chiến lược. Nhìn chung, chiến lược này là một lựa chọn chiến lược đáng tin cậy và phù hợp.

- 1