Chiến lược yếu tố thể tích hữu hạn dựa trên độ biến động thích ứng

Tổng quan

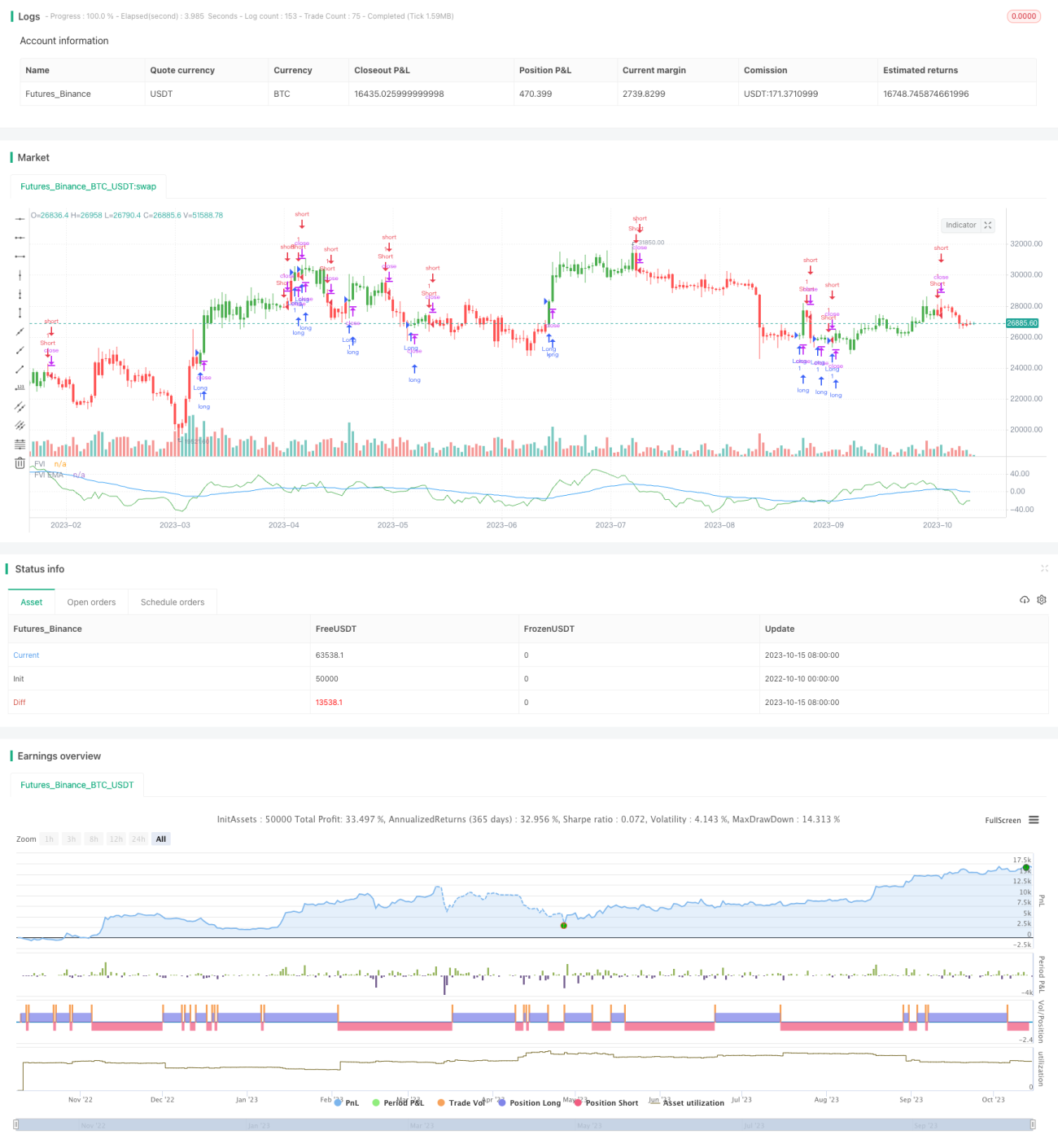

Chiến lược này sử dụng phương pháp phần tử hữu hạn thể tích, kết hợp với đo lường biến động thích ứng, để đánh giá xu hướng tăng/giảm của biến động giá, thuộc loại chiến lược theo dõi xu hướng. Chiến lược phù hợp với các khung thời gian khác nhau, có khả năng tự động điều chỉnh tham số để thích ứng với các mức biến động khác nhau.

Nguyên lý

Trước tiên, chiến lược tính giá trung bình cao/thấp của N nến gần nhất, giá trung bình đóng cửa, và giá trung bình cao/thấp/đóng cửa của nến trước đó. Sau đó tính lợi suất logarit Intra và Inter của nến hiện tại và nến trước đó. Đồng thời tính biến động Vintra và Vinter của Intra và Inter.

Dựa trên mức biến động và tham số có thể điều chỉnh, tính hệ số cắt ngưỡng thích ứng CutOff. Khi biến động giá vượt quá CutOff, đưa ra tín hiệu mua/bán. Cụ thể, tính chênh lệch MF giữa giá đóng cửa nến hiện tại và giá trung bình cao/thấp. Khi MF lớn hơn CutOff là tín hiệu mua (long), khi MF nhỏ hơn -CutOff là tín hiệu bán (short).

Cuối cùng, dựa trên tín hiệu tính dòng tiền, đầu ra tín hiệu pos, và vẽ đường cong phần tử hữu hạn thể tích FVE.

Ưu điểm

- Tham số thích ứng, phù hợp với các khung thời gian và mức biến động khác nhau, không cần điều chỉnh thủ công.

- Bắt chính xác sự thay đổi xu hướng giá.

- Đường cong phần tử hữu hạn thể tích phản ánh rõ ràng sự so sánh sức mạnh giữa phe mua và phe bán.

- Cơ sở lý thuyết dòng tiền vững chắc, tín hiệu tương đối đáng tin cậy.

Rủi ro

- Khi thị trường biến động mạnh, có thể xuất hiện nhiều tín hiệu sai. Có thể điều chỉnh tham số N phù hợp.

- Không xử lý được khoảng trống giá. Có thể cân nhắc bổ sung các chỉ báo khác để kết hợp.

- Lý thuyết dòng tiền và tín hiệu phân tích kỹ thuật có thể có sự phân kỳ. Có thể xem xét tổng hợp nhiều tín hiệu để đánh giá.

Hướng tối ưu

- Có thể kiểm tra ảnh hưởng của các tham số N khác nhau đến kết quả. Thông thường N lớn có thể lọc bỏ nhiễu quá mức.

- Có thể kiểm tra các giá trị khác nhau của Cintra và Cinter để tìm tổ hợp tham số tối ưu. Cũng có thể xem xét điều chỉnh động hai tham số này.

- Có thể xem xét kết hợp với các chỉ báo khác như MACD để tăng độ ổn định của chiến lược.

- Có thể thiết lập cơ chế dừng lỗ để kiểm soát tổn thất từng giao dịch.

Tổng kết

Nhìn chung, chiến lược này khá đáng tin cậy, nguyên lý tốt, có thể được sử dụng như một phần của chiến lược theo dõi xu hướng, kết hợp phù hợp với các chiến lược khác sẽ mang lại hiệu quả tốt hơn. Điều quan trọng là tìm tham số tối ưu và thiết lập các biện pháp quản lý rủi ro tốt. Nếu có thể tiếp tục tối ưu hóa sau này, nó sẽ trở thành một chiến lược theo dõi xu hướng rất mạnh mẽ.

/*backtest

start: 2022-10-10 00:00:00

end: 2023-10-16 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 18/08/2017

// This is another version of FVE indicator that we have posted earlier - 1